บทความนี้ FlowAccount เราจะมาสอนทุกท่านคำนวณ เงินบำนาญประกันสังคม แบบง่าย ๆ ทำตามได้แน่นอน เพื่อให้ทุกท่านได้เข้าใจหลักเกณฑ์ของการรับเงินบำนาญประกันสังคม และคำนวณเงินบำนาญที่เราจะได้รับกันอย่างถูกต้อง ครบถ้วน ที่สุด แต่ก่อนอื่นเรามาเข้าใจความหมายของคำว่า เงินบำนาญประกันสังคมกันก่อน

เงินบำนาญประกันสังคม คืออะไร ?

เงินบำนาญประกันสังคม คือ เงินที่กองทุนประกันสังคมจ่ายให้แก่ผู้ประกันตนเป็นรายเดือนตลอดชีวิต หรือเรียกอีกชื่อว่า เงินบำนาญชราภาพ เพื่อเป็นหลักประกันทางการเงินเมื่อมีอายุมากขึ้น เกษียณอายุงาน โดยเงินจำนวนนี้มาจากการสะสมเงินสมทบที่ลูกจ้าง (ผู้ประกันตน), นายจ้าง และรัฐบาลร่วมกันนำส่งเข้ากองทุนประกันสังคมทุกเดือนในส่วนของเงินออมกรณีชราภาพ

โดยเงินสมทบที่ผู้ประกันตนที่มี ประกันสังคมมาตรา 33 (ลูกจ้างในสถานประกอบการ) จ่ายในแต่ละเดือน ส่วนหนึ่งจะถูกจัดเก็บไว้เป็นเงินออมกรณีชราภาพ ซึ่งจะได้รับคืนเมื่ออายุครบกำหนดและสิ้นสุดการเป็นผู้ประกันตน

ใครมีสิทธิได้รับเงินบำนาญประกันสังคมบ้าง ?

ต้องอธิบายแบบนี้ก่อนว่า ไม่ใช่ผู้ประกันตนทุกคนที่จะได้รับเงินบำนาญประกันสังคม หรือ เงินบำนาญชราภาพ แต่จะต้องเป็นไปตามหลักเกณฑ์และเงื่อนไขที่สำนักงานประกันสังคมกำหนด ดังนี้

- มีอายุครบ 55 ปีบริบูรณ์

- ความเป็นผู้ประกันตนสิ้นสุดลง (ลาออกจากงาน)

- จ่ายเงินสมทบมาแล้วไม่น้อยกว่า 180 เดือน (15 ปี) ไม่ว่าระยะเวลา 180 เดือนจะติดต่อกันหรือไม่ก็ตาม

- หากผู้ประกันตนจ่ายเงินสมทบไม่ครบ 180 เดือน จะไม่ได้รับเงินบำนาญเป็นรายเดือน แต่จะได้รับเป็น "เงินบำเหน็จชราภาพ" ซึ่งเป็นการจ่ายเงินก้อนเดียว

กรณีบำนาญชราภาพ เกษียณอายุ จะได้รับเงินเท่าไหร่

เงินบํานาญประกันสังคม ได้เท่าไหร่ ? ต้องอธิบายก่อนว่าสำหรับผู้ที่จ่ายเงินสมทบตั้งแต่ 180 เดือน (15 ปี) ขึ้นไป จะได้รับเงินบำนาญประกันสังคมเป็นรายเดือนตลอดชีวิต ซึ่งมีวิธีคำนวณ 2 รูปแบบ ดังนี้

1. กรณีจ่ายเงินสมทบครบ 180 เดือน (15 ปี) พอดี

จะได้รับเงินบำนาญชราภาพรายเดือนในอัตราร้อยละ 20 ของค่าจ้างเฉลี่ย 60 เดือนสุดท้ายที่ใช้เป็นฐานในการคำนวณ (ฐานค่าจ้างสูงสุดไม่เกิน 15,000 บาท)

ตัวอย่าง: นาย A ทำงานส่งเงินสมทบประกันสังคมครบ 15 ปีพอดี มีค่าจ้างเฉลี่ย 60 เดือนสุดท้ายอยู่ที่ 15,000 บาท นาย A จะได้รับเงินบำนาญเดือนละ: 15,000 x 20% = 3,000 บาทต่อเดือนตลอดชีวิต

2. กรณีจ่ายเงินสมทบเกิน 180 เดือน (เกิน 15 ปี)

สำหรับทุกๆ 12 เดือนที่จ่ายเงินสมทบเกินจาก 180 เดือนแรก จะได้รับอัตราบำนาญบวกเพิ่มอีกร้อยละ 1.5

ตัวอย่าง: นางสาว B ทำงานส่งเงินสมทบมาทั้งหมด 25 ปี (เท่ากับเกิน 180 เดือนมา 10 ปี) มีค่าจ้างเฉลี่ย 60 เดือนสุดท้ายอยู่ที่ 15,000 บาท

- อัตราบำนาญพื้นฐาน (15 ปีแรก): 20%

- อัตราบำนาญที่ได้เพิ่ม (10 ปีหลัง): 1.5% x 10 ปี = 15%

- อัตราบำนาญรวมทั้งหมด: 20% + 15% = 35%

นางสาว B จะได้รับเงินบำนาญเดือนละ: 15,000 x 35% = 5,250 บาทต่อเดือนตลอดชีวิต

วิธีคำนวณเงินบำนาญประกันสังคม หรือเงินบำนาญชราภาพ

จากการเปลี่ยนแปลงล่าสุดเมื่อวันที่ 11 มี.ค. 68 ทางบอร์ดประกันสังคมได้มีการปรับปรุงหลักเกณฑ์การคำนวณเงินบำนาญชราภาพใหม่ เพื่อสร้างความเป็นธรรมให้กับผู้ประกันตนและส่งเสริมการออมเพื่อการเกษียณที่ยั่งยืนยิ่งขึ้น การเปลี่ยนแปลงที่สำคัญคือการนำสูตรคำนวณใหม่ที่เรียกว่า "CARE" (Career-Average Revalued Earnings) มาใช้ ซึ่งจะเริ่มมีผลบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2569 เป็นต้นไป

สูตรคำนวณเงินบำนาญประกันสังคมแบบใหม่ CARE คืออะไร ?

"CARE" (Career-Average Revalued Earnings) คือสูตรคำนวณเงินบำนาญประกันสังคม 2569 ที่จะใช้ "เงินเดือนเฉลี่ยตลอดอายุการเป็นสมาชิก" แทนสูตรเดิมที่ใช้ "เงินเดือนเฉลี่ย 60 เดือนสุดท้าย" เพื่อสร้างความเท่าเทียม ให้ผู้ที่จ่ายเงินสมทบมากและเป็นระยะเวลานานได้รับผลตอบแทนที่สูงขึ้นตามสัดส่วน และลดผลกระทบจากความผันผวนของรายได้ในช่วงท้ายของการทำงาน

ซึ่งผู้ประกันตนในอนาคต ที่เริ่มรับเงินบำนาญในปี 2570 จะมีการใช้สูตรคำนวณแบบผสมในช่วงเปลี่ยนผ่าน (ปี 2568-2573) และจะเปลี่ยนไปใช้สูตรใหม่ทั้งหมดตั้งแต่ปี 2574 เป็นต้นไป

โดยสำหรับผู้ที่จะเริ่มรับสิทธิ์บำนาญชราภาพในช่วงรอยต่อ จะมีการปรับใช้สูตรคำนวณแบบขั้นบันได ดังนี้

- ปี 2568-2569: ใช้เกณฑ์คำนวณแบบเดิมทั้งหมด

- ปี 2570-2573: เป็นการคำนวณแบบถ่วงน้ำหนักระหว่างสูตรเก่าและสูตรใหม่ (CARE) โดยสัดส่วนของสูตรใหม่จะเพิ่มขึ้นตามลำดับ จาก 20% ในปี 2570 ไปจนถึง 80% ในปี 2573

- ตั้งแต่ปี 2574: การคำนวณเงินบำนาญประกันสังคมจะอิงตามสูตรใหม่ (CARE) เพียงอย่างเดียว

แต่ถ้าเป็นการคำนวณเงินบำนาญประกันสังคม 2568 และปีที่ผ่านมาทั้งหมดจะใช้สูตรคำนวณแบบปกติ ดังนี้

กรณีที่ 1 จ่ายเงินสมทบครบ 180 เดือนหรือ 15 ปี

ผู้ประกันตนจะได้รับเงินรายเดือน เท่ากับ 20% ของรายได้เฉลี่ย 60 เดือนสุดท้ายก่อนสิ้นสุดความเป็นผู้ประกันตน โดยใช้ฐานรายได้สูงสุดไม่เกิน 15,000 บาท และฐานรายได้ต่ำสุด 1,650 บาท หรือง่าย ๆ คือ ได้รับ 20% ของค่าจ้างเฉลี่ย

- ตัวอย่าง นาย A อายุครบ 55 ปีบริบูรณ์ จ่ายเงินสมทบ 180 เดือนหรือ 15 ปีพอดี โดยได้รับเงินเดือนเฉลี่ย 5 ปี (60 เดือนสุดท้าย) 50,000 บาท แต่ทางประกันสังคมก็จะใช้ฐานสูงสุดที่ 15,000 บาทเท่านั้น สำหรับคำนวณเงินบำนาญชราภาพ ก็คือ (20 x 15,000) / 100 = 3,000 บาท ดังนั้น นาย A จะได้รับเงินบำนาญชราภาพเดือนละ 3,000 บาทตลอดชีวิต

กรณีที่ 2 จ่ายเงินสมทบเกิน 180 เดือนหรือเกิน 15 ปี

นอกจากผู้ประกันตนจะได้รับเงินเดือนเท่ากับ 20% ของรายได้เฉลี่ย 60 เดือนสุดท้ายก่อนสิ้นสุดความเป็นผู้ประกันตนแล้ว ยังได้บวกเพิ่มอีก 1.5% ของระยะเวลาการจ่ายเงินสมทบทุกๆ 12 เดือน (ไม่ครบ 12 เดือนปัดจำนวนเดือนที่เกินทิ้ง ไม่นับปีเพิ่ม) โดยใช้ฐานรายได้สูงสุดไม่เกิน 15,000 บาท และฐานรายได้ต่ำสุด 1,650 บาทเช่นเดียวกัน หรือง่ายๆ คือ ได้รับ 20% ของค่าจ้างเฉลี่ย + 1.5% ทุกๆ 1 ปีที่เกิน 60 เดือนแรก

- ตัวอย่าง นาย B อายุครบ 55 ปีบริบูรณ์ จ่ายเงินสมทบ 20 ปีพอดี สำหรับคำนวณเงินบำนาญชราภาพ คือ [(20 + (1.5 x 5 ปี)) x 15,000] / 100 = [(20 + 7.5) x 15,000] / 100 = [27.5 x 15,000] / 100 = 4,125 ดังนั้น นาย B จะได้รับเงินบำนาญชราภาพเดือนละ 4,125 บาทตลอดชีวิต

กรณีบำเหน็จชราภาพ ถ้าเกษียณอายุจะได้รับเงินเท่าไหร่?

หากคุณเป็นผู้ประกันตนที่จ่ายเงินสมทบน้อยกว่า 180 เดือน เมื่ออายุครบ 55 ปีและสิ้นสุดความเป็นผู้ประกันตน จะได้รับสิทธิประกันสังคม "เงินบำเหน็จชราภาพ" ซึ่งเป็นเงินก้อนครั้งเดียว โดยแบ่งเป็น 2 กรณี

1. กรณีจ่ายเงินสมทบน้อยกว่า 12 เดือน

จะได้รับเงินบำเหน็จเท่ากับจำนวนเงินสมทบเฉพาะส่วนของผู้ประกันตนที่จ่ายไป ตัวอย่างเช่น จ่ายเงินสมทบเดือนละ 750 บาท เป็นเวลา 10 เดือน จะได้รับเงินบำเหน็จคืน 750 x 10 = 7,500 บาท

2. กรณีจ่ายเงินสมทบตั้งแต่ 12 เดือนขึ้นไป แต่ไม่ถึง 180 เดือน (15ปี)

จะได้รับเงินบำเหน็จเท่ากับเงินสมทบส่วนของผู้ประกันตน + เงินสมทบส่วนของนายจ้าง + ผลประโยชน์ตอบแทนประจำปีที่สำนักงานประกันสังคมประกาศกำหนด

ตัวอย่าง: จ่ายเงินสมทบมาแล้ว 5 ปี (60 เดือน) ฐานเงินเดือน 15,000 บาท จะได้รับเงินส่วนของตนเอง (เดือนละ 750) + ส่วนของนายจ้าง (เดือนละ 750) รวมกับผลประโยชน์ตอบแทน (ซึ่งแตกต่างกันไปในแต่ละปี)

ตัวอย่างการคำนวณเงินที่จะได้รับ กรณีบำเหน็จชราภาพ

กรณีที่จ่ายเงินสมทบไม่ถึง 12 เดือน

จะได้รับเงินบำเหน็จแค่ในส่วนที่เราสมทบมาเพียงฝ่ายเดียว ไม่รวมส่วนของนายจ้าง เช่น เราอายุ 55 ปี และสิ้นสภาพการเป็นลูกจ้าง ขณะส่งเงินสมทบได้ 8 เดือน และสมมติว่าส่งเงินสมทบเดือนละ 750 บาท ในที่นี้จะได้เงินบำเหน็จชราภาพประกันสังคม จำนวน 6,000 บาท (750 บาท x 8 เดือน) จะได้รับเงินบำเหน็จแค่ในส่วนที่เราสมทบมาเพียงฝ่ายเดียว ไม่รวมส่วนของนายจ้าง

กรณีที่จ่ายเงินสมทบตั้งแต่ 12 เดือนขึ้นไป

กรณีนี้เราต้องทำความเข้าใจะได้รับเงินชราภาพจากประกันสังคมแบบบำเหน็จ จาก 3 ส่วน คือ

- จำนวนเงินสมทบของผู้ประกันตน (A)

- ส่วนของนายจ้าง (B)

- ผลประโยชน์ตอบแทนประจำปี (C)

ผลประโยชน์ตอบแทนประจำปี หมายถึง กำไรจากที่ประกันสังคมเอาเงินไปลงทุน ตามที่สำนักงานประกันสังคมประกาศกำหนด ดังนั้น ผลประโยชน์หรือกำไรจากที่ประกันสังคมเอาเงินไปลงทุน ต้องดูจากที่สำนักงานประกันสังคมกำหนด

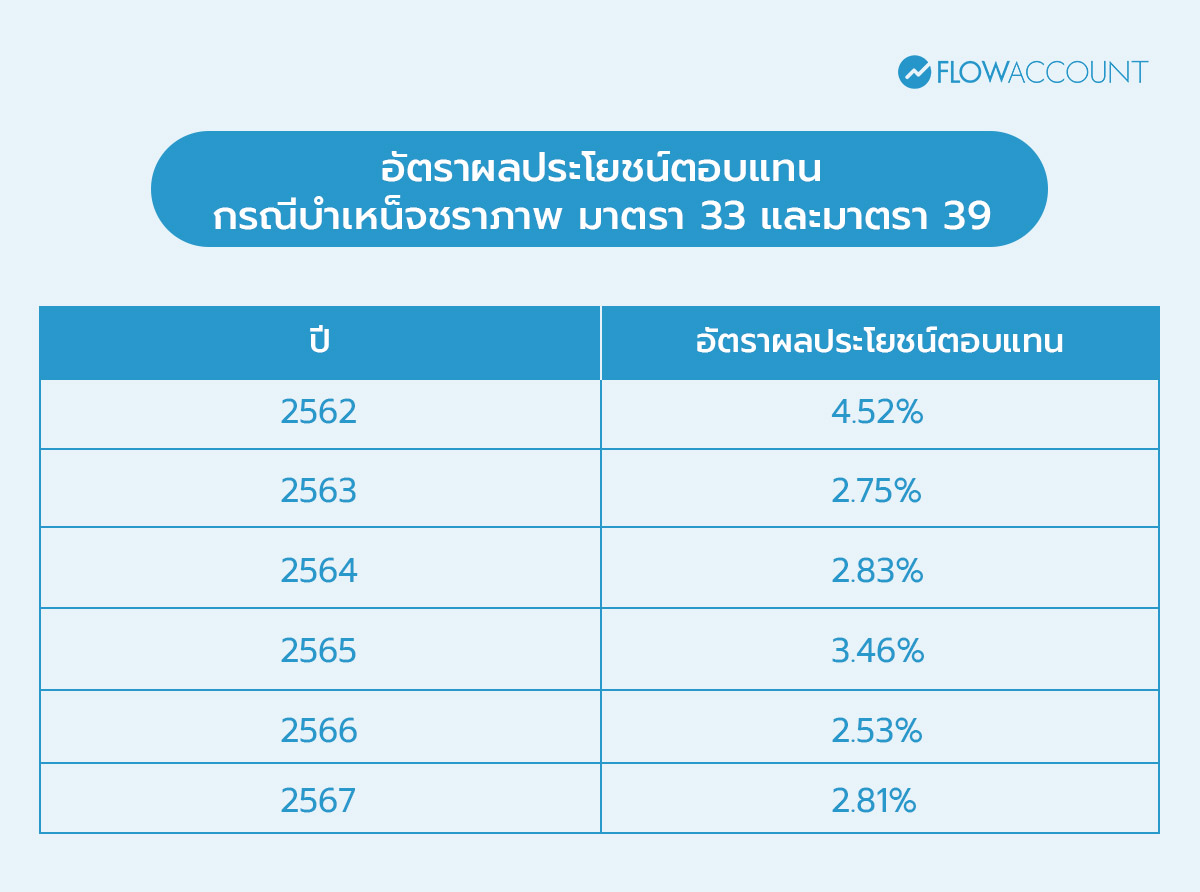

สำนักงานประกันสังคม จะมีการประกาศอัตราผลประโยชน์ตอบแทนเงินบำเหน็จชราภาพ ในราชกิจจานุเบกษา ซึ่งอัตราผลประโยชน์ตอบแทนย้อนหลัง 5 ปี มีดังนี้

แก้ไขภาพ: เพิ่มตารางอีก 1 Column เป็นของปี 2567 : อัตราผลตอบแทน เท่ากับ 2.81%

- เช่น นาย D ผู้ประกันตนมาตรา 33 เกษียณอายุที่ 55 ปี ทำงานมา 60 เดือน ส่งเงินสมทบมา 60 เดือน

- จะได้เงินจำนวนมากแค่ไหน ประกันสังคมก็คำนวณจากฐานเงินเดือนสูงสุดเดือนละ 15,000 บาท คือ จ่ายเงินสมทบให้ประกันสังคมที่จำนวน 750 บาท แบ่งเป็นกรณีชราภาพ 450 บาท

- สิ้นสุดสภาพการเป็นลูกจ้างวันที่ 31 ธ.ค. 2566 ยื่นคำขอรับประโยชน์ทดแทน ในวันที่ 10 ม.ค. 2567 เจ้าหน้าที่ประกันสังคม จะดึงข้อมูลในระบบในส่วนของ รายการนำส่งเงินสมทบของผู้ประกันตนย้อนหลังในกรณีชราภาพ ดังนี้

เมื่อคำนวณจำนวนเงินสมทบของผู้ประกันตน (A) และส่วนของนายจ้าง (B) แล้ว จากนั้นจึงคำนวณผลประโยชน์ตอบแทน ©

เงินบำเหน็จชราภาพที่จะได้รับประกอบด้วย เงินสมทบส่วนของตนเอง (A) + เงินสมทบส่วนของนายจ้าง (B) + ผลประโยชน์ตอบแทน (C) = 27,000 + 27,000 + 4,860 = 58,860 บาท

การทำความเข้าใจเรื่องเงินบำนาญประกันสังคม มีผลดีอย่างไร?

การทำความเข้าใจเรื่องเงินบำนาญประกันสังคม หรือ เงินเกษียณจากประกันสังคมนั้นเป็นสิ่งที่คนทำงานทุกคนควรรู้ เพราะช่วยให้เราสามารถวางแผนอนาคตได้อย่างรอบคอบ ว่าเงินที่คาดว่าจะได้รับนั้นเพียงพอหรือไม่ และต้องเตรียมตัวเพิ่มเติมอย่างไร

สำหรับคนทำงานและลูกจ้าง

เงินเกษียณจากประกันสังคมเป็นสิ่งที่คนทำงานควรรู้มากที่สุด เพราะจะได้วางแผนในอนาคตได้ว่าเงินเกษียณที่ได้รับจากประกันสังคมนั้นพอสำหรับใช้ในอนาคตหรือไม่ แล้วต้องเตรียมตัวเพิ่มเติมหรือไม่ เช่น วางแผนซื้อประกันเกษียณเพิ่มเติม ลงทุนในสินทรัพย์ที่มีความรู้ ทำงานเพิ่มเติมเพื่อเงินออมที่มากขึ้น เป็นต้น และที่สำคัญคือเราต้องตัดสินใจว่าอยากได้บำเหน็จหรือบำนาญตั้งแต่ต้น เพื่อจะได้รู้ว่าควรจ่ายเงินประกันสังคมในระยะเวลาเท่าไร

สำหรับฝ่ายบุคคล (HR)

HR มีความจำเป็นต้องศึกษาเกี่ยวกับเงินบำนาญประกันสังคมให้ละเอียดที่สุด เพื่อจะได้ช่วยรักษาผลประโยชน์ให้พนักงานที่กำลังใกล้จะเกษียณอายุ และสามารถเตรียมแผนในการจัดอบรมให้ความรู้ หรือดำเนินการทางด้านเอกสารให้กับพนักงานอย่างถูกต้องที่สุด

สำหรับเจ้าของกิจการ

สำหรับบริษัทขนาดใหญ่นั้นอาจจะมี HR ช่วยดูเรื่องเอกสารประกันสังคมให้ แต่ถ้าคุณยังเป็นเจ้าของกิจการขนาดเล็กที่ยังต้องดูแลเอกสารเอง และยังไม่มี HR ช่วยดูแล การเรียนรู้เกี่ยวกับประกันสังคม โดยเฉพาะเงินบำนาญประกันสังคม หรือ เงินเกษียณประกันสังคมของพนักงานนั้นสำคัญมาก จะได้ช่วยวางแผนเกษียณให้ลูกจ้างและตนเองได้

สรุปทั้งหมดเกี่ยวกับเงินบำนาญประกันสังคม

จะเห็นได้ว่าเงินบำนาญประกันสังคม หรือเงินเกษียณประกันสังคม นั้นมีรายละเอียดมากมายที่ควรรู้ ทั้งเรื่องเงินบำเหน็จและเงินบำนาญ ซึ่งเราไม่สามารถเลือกได้ ขึ้นอยู่กับจำนวนเดือนที่จ่ายประกันสังคมเท่านั้น เราจึงควรวางแผนให้ดีว่าจะรับบำเหน็จหรือบำนาญผ่านการวางแผนช่วงระยะเวลาการจ่ายเงินประกันสังคม นอกจากนี้ควรวางแผนเงินเกษียณของตนเองว่านอกเหนือจากเงินเกษียณจากประกันสังคมแล้ว ควรวางแผนเงินส่วนอื่นเพิ่มเติมอย่างไรบ้าง

ยิ่งเจ้าของกิจการที่เพิ่งมาทำธุรกิจได้ไม่นาน การจัดการด้านเอกสาร การทำสลิปเงินเดือน และการเริ่มต้นใช้โปรแกรมเงินเดือนตั้งแต่ต้น จะทำให้การจัดการด้านงานเอกสารต่าง ๆ รวมไปถึงเอกสารประกันสังคมทำได้อย่างสะดวก รวดเร็ว และถูกต้องยิ่งขึ้น

FlowAccount นอกจากจะเป็นโปรแกรมบัญชีที่มีผู้ใช้งานมากที่สุดแล้ว เรายังมีระบบ Payroll โปรแกรมเงินเดือนออนไลน์ ที่ช่วยคำนวณภาษีหัก ณ ที่จ่ายพนักงาน และประกันสังคมให้โดยอัตโนมัติ สามารถดาวน์โหลดไฟล์สรุปเงินเดือนเพื่อส่งภาษี และยื่นประกันสังคมออนไลน์ ได้ทันที พร้อมเชื่อมกับระบบบัญชีให้คุณบริหารงานด้านเงินเดือน ประกันสังคม และเอกสารพนักงานได้อย่างมีประสิทธิภาพ

สมัครฟรี FlowAccount Payroll โปรแกรมเงินเดือนออนไลน์ ใช้งานง่าย สำหรับนักธุรกิจยุคใหม่ คลิกที่นี่ได้เลย

![ประกันสังคมมาตรา 33, 39 และ 40 คืออะไร ต่างกันอย่างไร [ปี2569]](https://i3.wp.com/flowaccountcdn.com/wordpress/media/2025/12/2025_155/2025_155_Thumbnail_400x262px.jpg?w=665&resize=665,435&ssl=1 "ประกันสังคมมาตรา 33, 39 และ 40 คืออะไร ต่างกันอย่างไร [ปี2569]")