การค้าขายในปัจจุบัน เริ่มต้นได้ง่ายแม้ไม่มีหน้าร้านก็ตาม ซึ่งการ “ฝากขาย” ก็เป็นอีกวิธียอดฮิตสำหรับคนมีฝีมือ แต่ไม่อยากเสียค่าเช่าหน้าร้านแพงๆ เช่น ร้านขนมฝากขายกับร้านกาแฟ ผลิตภัณฑ์แชมพูฝากขายตามร้านทำผม หรือฝากขายสินค้ากับห้างสรรพสินค้า เป็นต้น

แบบนี้เท่ากับวินวินทั้งสองฝ่ายเพราะคนฝากขายก็ได้เพิ่มรายได้จากช่องทางกระจายสินค้าที่มากขึ้น ส่วนเจ้าของที่ก็ได้ค่าคอมมิชชั่นเล็กๆ น้อยๆ จากการรับฝากขาย

เอ…แต่ทุกคนสงสัยกันมั้ยคะว่า ถ้าเราทำธุรกิจฝากขายสินค้า ต้องบันทึกบัญชีอย่างไร และเสียภาษีแบบไหน ถ้าทุกคนยังไม่มั่นใจเรื่องนี้ ลองมาดูความรู้ดีๆ FlowAccount เอามาฝากกันค่ะ

สินค้าฝากขายคืออะไร รับรู้รายได้ทางบัญชีตอนไหน

“การฝากขายสินค้า” คือ การส่งของไปยังผู้รับฝากขาย (ตัวแทนขาย) ก่อนเพื่อให้พวกเค้าตั้งหน้าร้าน และทำการขายให้ จากนั้นเมื่อขายสินค้าได้ผู้รับฝากขายก็จะเป็นคนส่งมอบสินค้าให้กับลูกค้าค่ะ

ถ้าสังเกตดีๆ ขั้นตอนในการส่งมอบสินค้าจะมี 2 ขั้นตอน ก็คือ 1. มอบให้ผู้รับฝากขาย 2. มอบให้ลูกค้า

ในทางบัญชีคนทำธุรกิจนี้จะรับรู้รายได้ก็ต่อเมื่อ สินค้าถูกขายและส่งมอบไปยังลูกค้าแล้วค่ะ (ไม่ใช่ตอนที่เราไปฝากขายร้านค้านะ) เพราะตอนนี้เป็นตอนที่ความเสี่ยงและผลตอบแทนได้โอนให้กับผู้ซื้อตัวจริงตามที่มาตรฐานบัญชีกำหนดไว้แล้วค่ะ

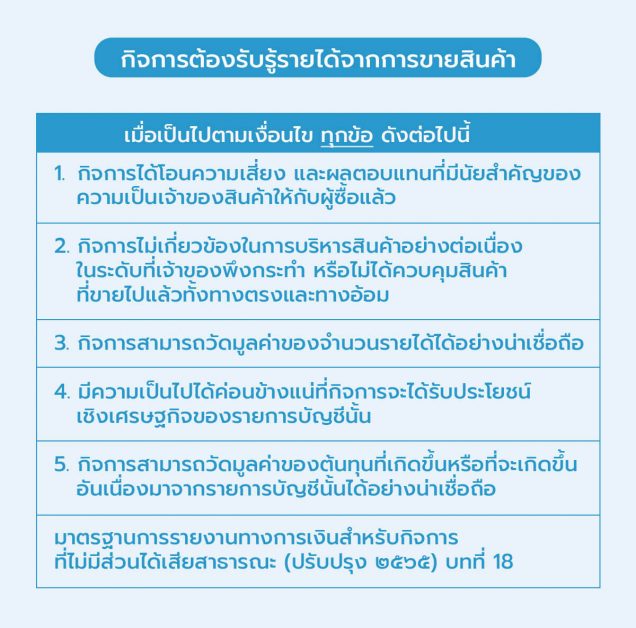

กิจการต้องรับรู้รายได้จากการขายสินค้าเมื่อเป็นไปตามเงื่อนไข ทุกข้อ ดังต่อไปนี้

1 กิจการได้โอนความเสี่ยงและผลตอบแทนที่มีนัยสำคัญของความเป็นเจ้าของสินค้าให้กับผู้ซื้อแล้ว

2 กิจการไม่เกี่ยวข้องในการบริหารสินค้าอย่างต่อเนื่องในระดับที่เจ้าของพึงกระทำหรือ

ไม่ได้ควบคุมสินค้าที่ขายไปแล้วทั้งทางตรงและทางอ้อม

3 กิจการสามารถวัดมูลค่าของจำนวนรายได้ได้อย่างน่าเชื่อถือ

4 มีความเป็นไปได้ค่อนข้างแน่ที่กิจการจะได้รับประโยชน์เชิงเศรษฐกิจของรายการบัญชีนั้น

5 กิจการสามารถวัดมูลค่าของต้นทุนที่เกิดขึ้นหรือที่จะเกิดขึ้น อันเนื่องมาจากรายการบัญชีนั้นได้อย่างน่าเชื่อถือ

มาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะ (ปรับปรุง ๒๕๖๕) บทที่ 18

เงื่อนไขธุรกิจฝากขายที่สรรพากรกำหนดมีอะไรบ้าง

เพื่อความเข้าใจมากขึ้น เราต้องรู้จัก คำศัพท์ทางกฎหมายก่อน ซึ่งจะมีอยู่ 2 บุคคล คือ

- ตัวการ หมายถึง ผู้ฝากขายสินค้า อาจเป็นโรงงานที่ผลิตสินค้า หรือเจ้าของสินค้า เช่น โรงงานขนมที่มีรายได้จะมาจากการขายสินค้าเป็นหลัก

- ตัวแทน หมายถึง ผู้รับฝากขายสินค้า จะมีลักษณะเป็นนายหน้า ไม่ได้มีสินค้าเป็นของตนเอง ไม่มีกรรมสิทธิ์ในสินค้า ไม่รับความเสี่ยงในสินค้า และรับรู้รายได้จากค่านายหน้า/ค่าธรรมเนียมรับฝากขาย เท่านั้น

เงื่อนไขการฝากขายตาม “ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 8)” มี 6 ข้อ ดังนี้

- ต้องมีการทำสัญญาแต่งตั้งตัวแทนเพื่อขายสินค้า และตัวแทนจะได้รับค่านายหน้าเป็นสิ่งตอบแทน

- สัญญาแต่งตั้งตัวแทน ต้องทำเป็นลายลักษณ์อักษร

- ตัวการ และตัวแทน ต้องเป็นผู้ประกอบการจดทะเบียน Vat

- ตัวการ และตัวแทน ต้องเก็บสัญญาแต่งตั้งตัวแทน เป็นเวลาไม่น้อยกว่า 5 ปีนับตั้งแต่สิ้นสุดสัญญา

- ตัวการต้องแจ้งสัญญาแต่งตั้งตัวแทน ต่อเจ้าพนักงานสรรพากรภายใน 15 วัน นับตั้งแต่วันทำสัญญาแต่งตั้งตัวแทน

- ตัวแทนต้องจะทำรายงานสินค้า และวัตถุดิบ โดยแยกต่างหากจากรายงานสินค้า และวัตถุดิบของตน

ดังนั้น หากจะทำการฝากขาย ต้องมีการทำสัญญาแต่งตั้งตัวแทนเพื่อขายสินค้าก่อน ไม่เช่นนั้นแล้ว จะไม่ใช่ลักษณะของการฝากขายสินค้าตามที่กฎหมายกำหนด

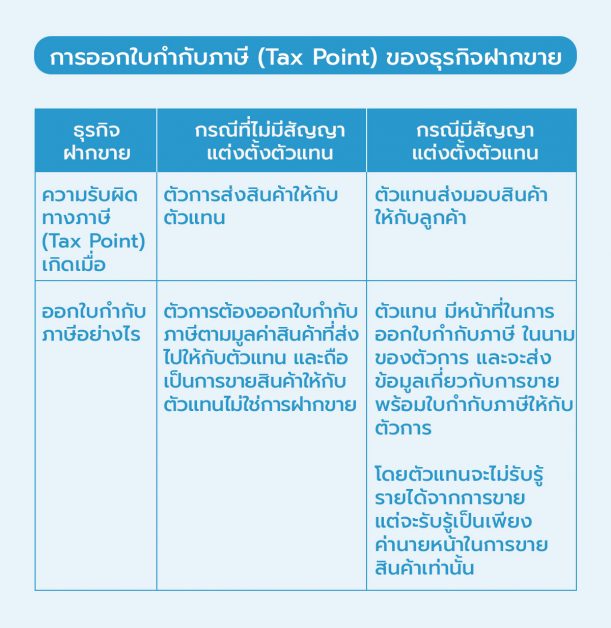

การออกใบกำกับภาษี (Tax Point) ของธุรกิจฝากขาย เกิดขึ้นเมื่อใด

ก่อนจะไปดูว่า Tax Point เกิดขึ้นตอนไหน ก็ต้องมาเช็คกันก่อนว่ามีสัญญาแต่งตั้งตัวแทนหรือเปล่า แล้วออกใบกำกับภาษีตามที่สรุปนี้ค่ะ

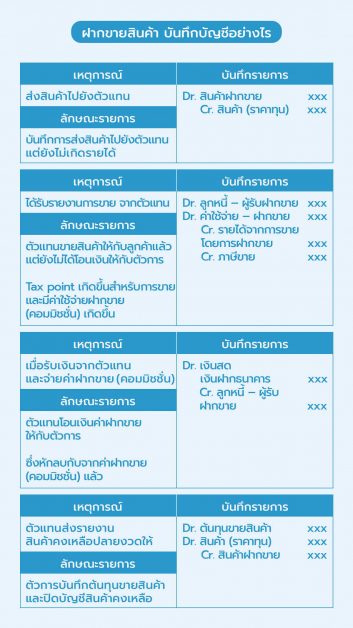

ฝากขายสินค้า บันทึกบัญชีอย่างไร

กรณีที่ฝากขายสินค้าผ่านตัวแทนที่ทำสัญญาแต่งตั้งตัวแทนไว้เรียบร้อยแล้ว ขั้นตอนการบันทึกบัญชีจะเป็นดังนี้

ธุรกิจฝากขาย ควรออกเอกสารแบบใด

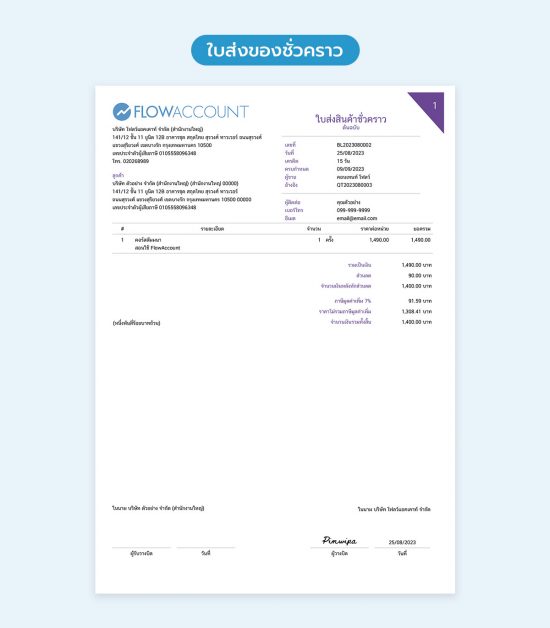

- ตอนส่งสินค้าไปยังตัวแทน ควรออก “ใบส่งของชั่วคราว” เพื่อยืนยันการรับสินค้าฝากขายระหว่างตัวการและตัวแทน

- เมื่อตัวแทนขายสินค้าให้กับลูกค้า ให้ออกใบกำกับภาษีขายให้กับลูกค้า ซึ่งสินค้าจะถูกตัดออกจากระบบอย่างอัตโนมัติ

- เมื่อได้รับชำระเงิน ตัวแทนจะส่งเงินค้าขายสินค้าให้เรา จากนั้นออกใบเสร็จรับเงินเพื่อยืนยันการรับเงิน

- สินค้าส่งไปฝากขายต้องนับสต็อกหรือไม่

ต้องนับ เพราะสินค้าที่ฝากขายถือเป็นสินทรัพย์ของธุรกิจอยู่ ข้อดีของการนับสินค้าฝากขาย คือ ป้องกันตัวแทนทุจริตนั่นเอง

สรุป

สำหรับการฝากขายสินค้า เป็นวิธีในการเพิ่มช่องทางในขายสินค้าอย่างหนึ่ง หากบริหารจัดการให้ดี เราอาจมียอดขายเพิ่มขึ้นปังๆ แต่การฝากขายเองถือว่ามีความเสี่ยง เพราะว่าสินค้าไม่ได้อยู่ในสายตาของเรา อาจจะเกิดการสูญหาย เสียหายได้ค่ะ

ดังนั้น นอกจากจะต้องใส่ใจเรื่องการบันทึกบัญชี และการตรวจสอบเงื่อนไขทางภาษีแล้ว เจ้าของธุรกิจควรจะตรวจนับสินค้าฝากขายอย่างสม่ำเสมอ ว่าสินค้าถูกขายไปตอนไหน และเหลืออยู่เท่าไหร่ หากเราควบคุมสินค้าฝากขายได้ดี การฝากขายก็จะไม่ใช่เรื่องยากอีกต่อไปค่ะ

อ้างอิง :

- ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 8)

- https://www.rd.go.th/3480.html คำสั่งกรมสรรพากร ที่ ท.ป. 1/2528 ข้อ 3.3

- ข้อหารือ กค 0706/2151

- ข้อหารือ กค 0702/7981

- https://www.tfac.or.th/upload/9414/tzqSEa6pmD.pdf

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่