เคยมีใครตั้งคำถามกันมั๊ยคะว่า เงินได้จากวิชาชีพบัญชีที่ตั้งใจทำงานมาทั้งปีนั้น ควรยื่นเป็นเงินได้เพื่อเสียภาษีตามประเภทใดถึงจะถูกต้องที่สุดนะ วิชาชีพบัญชีก็ไม่ว่าจะเป็นการทำบัญชี การสอบบัญชี บัญชีบริหาร การวางระบบบัญชี หรือบัญชีภาษีอากร เข้าข่ายเป็นลักษณะเงินได้พึงประเมินตามมาตรา 40(2) หรือ 40(6) แห่งประมวลรัษฎากรกันแน่ ในบทความนี้จะมาทำความเข้าใจไปด้วยกันนะคะ

สาเหตุที่จำเป็นต้องจัดประเภทเงินได้ให้ถูกต้องก็เพราะว่าเงินได้แต่ละประเภทมีการคำนวณค่าใช้จ่ายที่ไม่เท่ากันนั่นเองค่ะ

นิยามของเงินได้ประเภทที่ 2 และ 6

เงินได้พึงประเมินตามมาตรา 40 นั้น คือเงินได้ และรวมถึงเงินค่าภาษีอากรที่ผู้จ่ายเงินหรือมีคนอื่นออกแทนให้ด้วยนะคะ ฉะนั้นก่อนอื่น อาจจะเริ่มกลับมาทบทวนนิยามกันสักนิดนะคะว่าเงินได้แต่ละประเภทนั้นถูกเขียนคำจำกัดความไว้ว่าอย่างไรกันบ้างดีกว่าค่ะ

เงินได้ประเภทที่ 2

เงินได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำ หรือจากการรับทำงานให้ ซึ่งถ้ายกตัวอย่างจะเป็นดังนี้ค่ะ

– ค่าธรรมเนียม ค่านายหน้า ค่าส่วนลด

– เงินอุดหนุนในงานที่ทำ เบี้ยประชุม บำเหน็จ โบนัส

– เงินค่าเช่าบ้านที่ได้รับเนื่องจากหน้าที่หรือตำแหน่งงานที่ทำ หรือจากการรับทำงานให้

– เงินที่คำนวณได้จากมูลค่าของการได้อยู่บ้าน ที่ผู้จ่ายเงินได้ให้อยู่โดยไม่เสียค่าเช่า

– เงินที่ผู้จ่ายเงินได้จ่ายชำระหนี้ใด ๆ ซึ่งผู้มีเงินได้มีหน้าที่ต้องชำระ

– เงิน ทรัพย์สิน หรือประโยชน์ใด ๆ บรรดาที่ได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำหรือ จากการรับทำงานให้นั้น ไม่ว่าหน้าที่หรือตำแหน่งงาน หรืองานที่รับทำให้นั้นจะเป็นการประจำหรือชั่วคราว

เงินได้ประเภทที่ 6

ได้แก่ เงินได้จากวิชาชีพอิสระ คือวิชากฎหมาย การประกอบโรคศิลป วิศวกรรม สถาปัตยกรรม การบัญชี ประณีตศิลปกรรม หรือวิชาชีพอื่นซึ่งจะได้มีพระราชกฤษฎีกากำหนดชนิดไว้

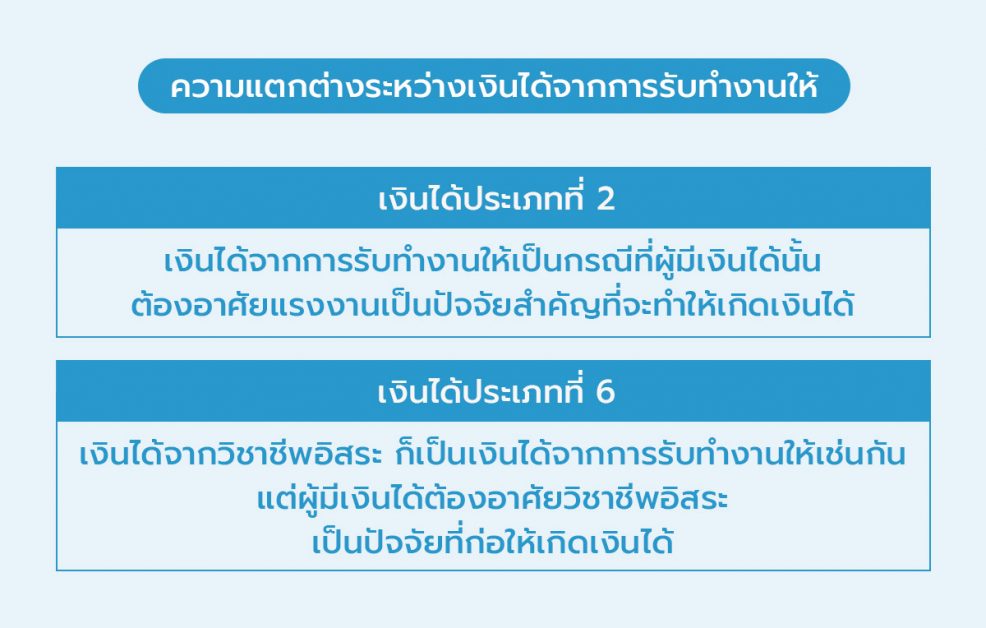

ทีนี้ “เงินได้จากการรับทำงานให้” ถ้าเปรียบเทียบกันตามประเภทเงินได้ จะแตกต่างกันประมาณนี้ค่ะ

- เงินได้ประเภทที่ 2 เงินได้จากการรับทำงานให้เป็นกรณีที่ผู้มีเงินได้นั้น ต้องอาศัยแรงงานเป็นปัจจัยสำคัญที่จะทำให้เกิดเงินได้

- ในทางกลับกัน เงินได้ประเภทที่ 6 เงินได้จากวิชาชีพอิสระ ก็เป็นเงินได้จากการรับทำงานให้เช่นกันค่ะ แต่ผู้มีเงินได้ต้องอาศัยวิชาชีพอิสระ เป็นปัจจัยที่ก่อให้เกิดเงินได้

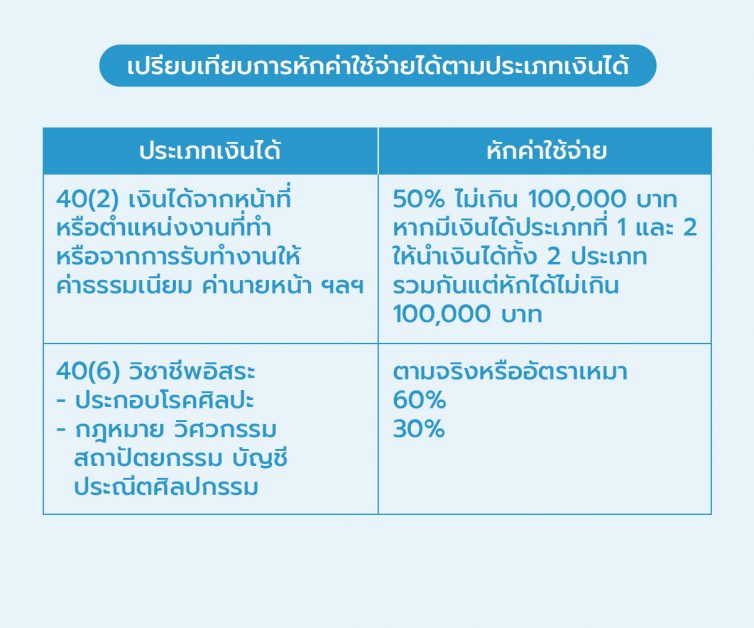

เปรียบเทียบการหักค่าใช้จ่ายได้ตามประเภทเงินได้

ลองเปรียบเทียบค่าใช้จ่ายที่เป็นสิทธิประโยชน์ทางภาษีที่กฎหมายกำหนดไว้ สำหรับหักเป็นต้นทุนในการทำงาน เพื่อให้ได้รายได้สุทธินั้นมาคิดภาษีตามบัญชีอัตราภาษี โดยมีอัตราการหักค่าใช้จ่ายมากหรือน้อยตามแต่ละประเภทของเงินได้ ที่พอเทียบเงินได้ 40(2) และ 40(6) จะสรุปได้ดังนี้ค่ะ

จากนั้นมาเจาะลึกที่คำว่า “วิชาชีพบัญชี” กันค่ะ ตามพระราชบัญญัติวิชาชีพบัญชี พ.ศ. 2547 ได้กำหนดนิยามคำที่เกี่ยวข้องไว้ ดังนี้ค่ะ

คำว่า “วิชาชีพบัญชี” หมายถึง วิชาชีพในด้านการทำบัญชี การสอบบัญชี การบัญชีบริหาร การวางระบบบัญชี การบัญชีภาษีอากร การศึกษาและเทคโนโลยีการบัญชี และการบริการเกี่ยวกับการบัญชีด้านอื่นตามที่กำหนดโดยกฎกระทรวง

เงินได้จากการ “สอบบัญชี” จัดเป็นประเภทใด

“ผู้สอบบัญชี” จะต้องได้รับอนุญาตจากสภาวิชาชีพบัญชี โดยที่เมื่อใดมีการสอบบัญชีและต้องลงลายมือชื่อรับรองหรือแสดงความเห็น ห้ามมิให้ผู้ใดลงลายมือชื่อรับรองการสอบบัญชี รับรองเอกสารหรือแสดงความเห็นในฐานะผู้สอบบัญชี ยกเว้นผู้สอบบัญชีรับอนุญาต

วิชาชีพที่เกี่ยวข้องกับการสอบบัญชี ทั้งการสอบบัญชีของผู้สอบบัญชีรับอนุญาต CPA และผู้สอบบัญชีภาษีอากร TA ที่มีการขึ้นทะเบียนเพื่อขออนุญาตประกอบวิชาชีพและมีใบประกอบวิชาชีพนั้น เป็นการประกอบวิชาชีพบัญชี ฉะนั้นค่าบริการสอบบัญชีก็เข้าข่ายเป็นเงินได้ตามมาตรา 40 (6) นั่นเองค่ะ

เงินได้จากการ “ทำบัญชี” จัดเป็นประเภทใด

ส่วน “ผู้ทำบัญชี” หลังจากที่มีการตราพระราชบัญญัติวิชาชีพบัญชี พ.ศ. 2547 ก็ได้สะท้อนความเป็นวิชาชีพอิสระของผู้ประกอบวิชาชีพรับทำบัญชี นักบัญชีที่รับจ้างทำบัญชีไม่ว่าจะขึ้นทะเบียนเป็นผู้ทำบัญชีของกิจการนั้นหรือไม่ก็ตาม ก็ถือได้ว่าเป็นผู้ประกอบวิชาชีพบัญชี ที่ได้ใช้องค์ความรู้ทางวิชาการบัญชีอย่างเป็นอิสระอย่างแท้จริง ไม่ใช่เป็นการรับทำงานให้โดยทั่วไป

กรมสรรพากรได้เคยวางแนวปฏิบัติตามบันทึกที่ กค 0811(กม.03)/652 วันที่ 5 มิถุนายน 2545 ไว้ว่า หากเป็นเงินกรณีประกอบกิจการรับจ้างทำบัญชี วางระบบบัญชี และให้คำปรึกษาด้านบัญชี ที่ใช้ความรู้ความสามารถพิเศษด้านบัญชี เงินได้จากการประกอบกิจการประเภทนั้นเจ้าลักษณะเป็นเงินได้พึงประเมินจากการประกอบวิชาชีพอิสระการบัญชีตามมาตรา 40(6) ด้วยเช่นกันนะคะ

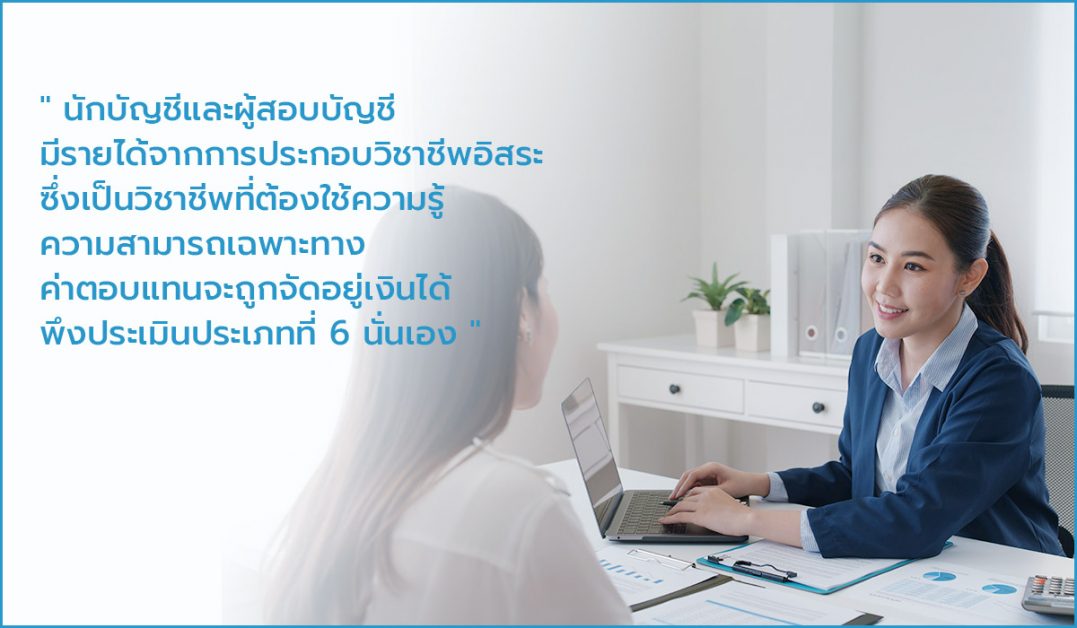

นักบัญชีและผู้สอบบัญชีอย่างพวกเรา มีรายได้จากการประกอบวิชาชีพอิสระ ซึ่งเป็นวิชาชีพที่ต้องใช้ความรู้ความสามารถเฉพาะทาง และมีใบประกอบวิชาชีพ ไม่ว่าจะได้รับค่าตอบแทนแบบเหมาจ่ายเป็นรายเดือน หรือจ่ายเป็นโครงการก็ตาม ก็จะถูกจัดอยู่เงินได้พึงประเมินประเภทที่ 6 นั่นเองค่ะ

สุดท้ายนี้ นักบัญชีที่เก่งอย่างเดียวอาจไม่พอค่ะ คงจะดีกว่ามากถ้ามีโปรแกรมบัญชีคู่ใจที่ช่วยเป็นเพื่อนคู่คิด และมอบโอกาสในการ matching หาลูกค้าตามลักษณะธุรกิจที่แต่ละคนถนัดให้ ถ้าพร้อมแล้วสมัครเป็นพาร์ตเนอร์กับ FlowAccount ได้เลยที่นี่ค่ะ

อ้างอิง

- อาจารย์สุเทพ พงษ์พิทักษ์ https://www.tfac.or.th/upload/9414/0svnOtozRL.pdf

About Author

ผู้สอบบัญชีรับอนุญาต (CPA Thailand) เจ้าของเพจ “Chalitta Accounting” มีประสบการณ์ตรวจสอบบัญชีบริษัทในตลาดหลักทรัพย์ และเป็นที่ปรึกษาด้านบัญชีและภาษีแก่ผู้ประกอบการ SMEs

ร่วมสมัครเป็นนักเขียนของ FlowAccount ได้ที่นี่