“ปีนี้เฮียต้องเสียภาษีเยอะนะคะ เพราะค่าใช้จ่ายที่เฮียส่งมา เป็นค่าใช้จ่ายต้องห้ามทั้งนั้นเลย” ประโยคนี้หลายท่านอาจจะคุ้นๆ

ค่าใช้จ่ายต้องห้ามคืออะไร ทำไมทำธุรกิจแล้วโดนห้ามคิดค่าใช้จ่าย เรื่องนี้เป็นเรื่องที่เจ้าของกิจการต้องรู้ ไม่ว่าจะยุคไหนหรือสมัยไหน เพราะค่าใช้จ่ายต้องห้าม อาจทำให้เราต้องจ่ายภาษีเยอะขึ้นโดยไม่รู้ตัวค่ะ

เพื่อไม่ให้ผู้ประกอบการทุกท่านเสียสิทธิ์จากการคำนวณภาษี วันนี้นุชจะพาทุกคนมาทำความเข้าใจเรื่องค่าใช้จ่ายต้องห้าม และผลกระทบจากตัวอย่างที่เกิดขึ้นในธุรกิจกันค่ะ

เริ่มต้นเข้าใจเรื่องค่าใช้จ่ายทางบัญชีและภาษีกันก่อน

อันดับแรก อยากชวนทุกคนมาตั้งสติก่อนสตาร์ท ความเข้าใจเรื่องบัญชีและภาษีกันก่อนค่ะ

ปกติแล้วในทางบัญชี การจ่ายเงินออกไป สามารถบันทึกเป็นค่าใช้จ่ายได้ตามมาตรฐานการบัญชี (เรียกยาวๆ สมัยนี้ว่ามาตรฐานรายงานทางการเงิน)

แต่ในส่วนของภาษีเงินได้นิติบุคคลนั้น ใช้หลักเกณฑ์ที่ต่างกัน เพราะเค้ายึดตามกฎหมายประมวลรัษฎากรค่ะ

นี่จึงเป็นสาเหตุให้ ทำไมเราจ่ายเงินออกไปแล้วเบิกค่าใช้จ่ายทางบัญชีได้ แต่พอมาคำนวณภาษีเงินได้นิติบุคคลประจำปี นักบัญชีบอกว่าเป็น “ค่าใช้จ่ายต้องห้ามทางภาษี” นั่นเองค่ะ

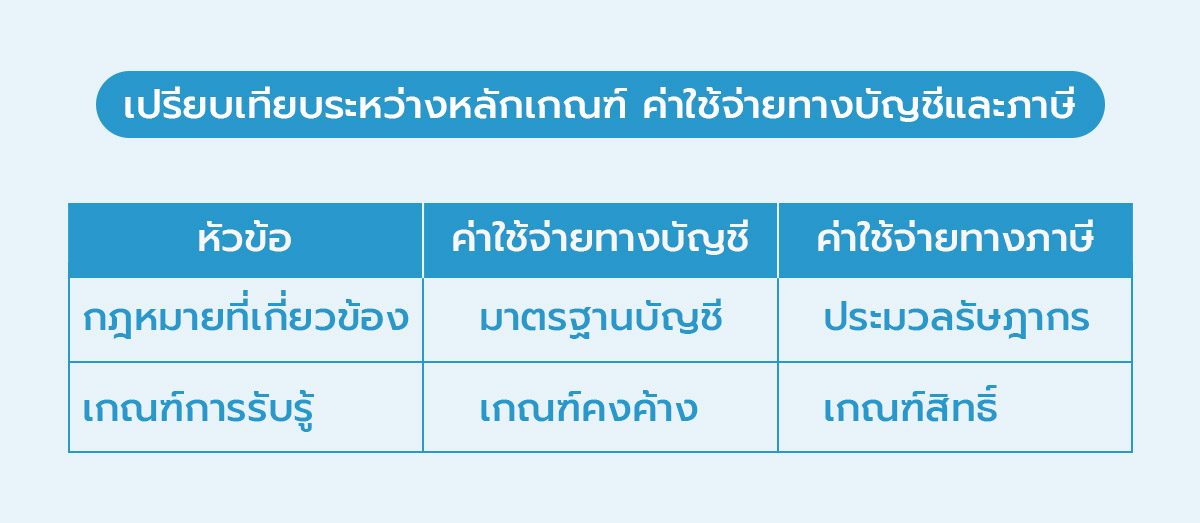

สำหรับคนที่อยากเข้าใจมากขึ้น ลองมาดูตารางเปรียบเทียบระหว่างหลักเกณฑ์ ค่าใช้จ่ายทางบัญชีและภาษีกันนะคะ

โดยปกติแล้ว นักบัญชีจะบันทึกบัญชีตามมาตรฐานบัญชีค่ะ ทำให้เห็นกำไรขาดทุนทางบัญชีจากงบการเงิน เสร็จปุ๊บเมื่อถึงคราวยื่นภาษี นักบัญชีจะต้องมาสำรวจว่าค่าใช้จ่ายทางบัญชีที่บันทึกไปทั้งหมดนั้น มีตัวไหนบ้างไม่เข้าหลักเกณฑ์ภาษี และแยกออกมาเป็นค่าใช้จ่ายต้องห้ามทางภาษี และปรับปรุงตอนคำนวณภาษีนั่นเองค่ะ

การปรับปรุงเมื่อคำนวณภาษี

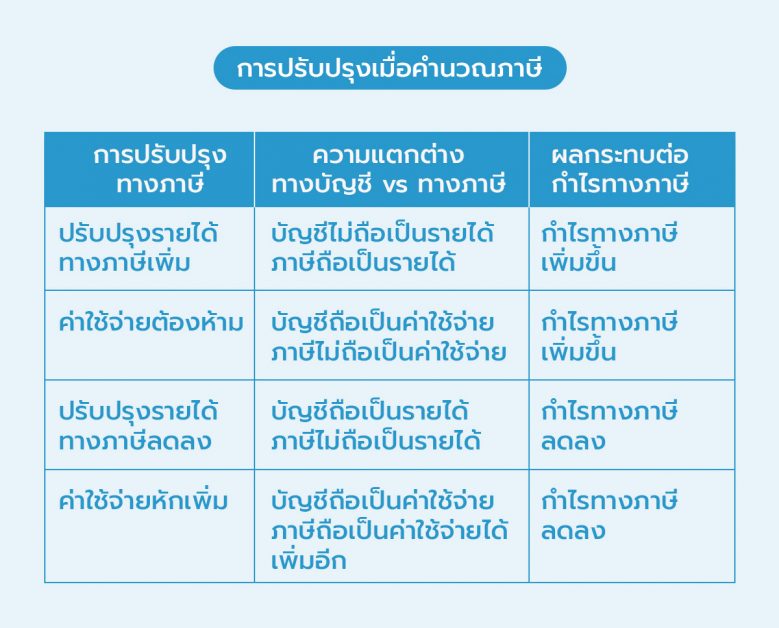

จากที่เล่าไปก่อนหน้าว่า กำไรทางบัญชีเป็นพื้นฐานตั้งต้นในการคำนวณและปรับปรุงภาษีตามประมวลรัษฎากร มาถึงตอนนี้อยากจะเล่าให้ทุกคนเห็นภาพแบบกว้างๆ ค่ะว่าการปรับปรุงทางภาษีมีทั้งหมด 4 แบบ ดังนี้

ถ้าลองสังเกตดีๆ ตัวที่ทำให้ เสียภาษีเพิ่มขึ้น ก็คือ รายการปรับปรุงรายได้ภาษีเพิ่ม และค่าใช้จ่ายต้องห้าม เพราะสองรายการนี้ ทำให้กำไรทางภาษีสูงขึ้น จึงต้องจ่ายภาษีเยอะขึ้น แต่หลักๆ แล้วที่เราจะเจอบ่อยมากในชีวิตประจำวันก็คือ “ค่าใช้จ่ายต้องห้าม” นั่นเอง

ค่าใช้จ่ายต้องห้ามมีอะไรบ้าง

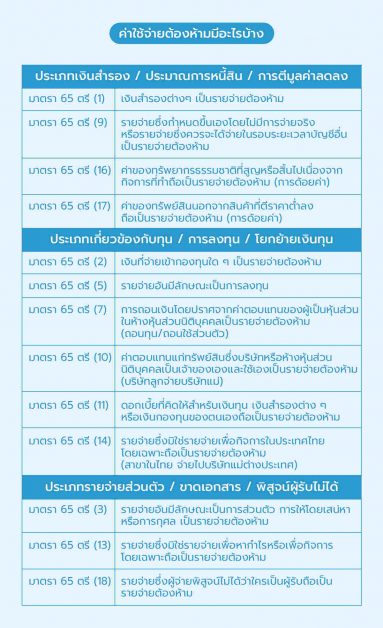

เมื่อพูดถึง ค่าใช้จ่ายต้องห้ามทางภาษี สิ่งที่เราต้องรู้อันดับแรกก็คือ ค่าใช้จ่ายต้องห้ามตามมาตรา 65 ตรี ซึ่งสรุปแบ่งประเภทตามตารางได้ดังนี้ค่ะ

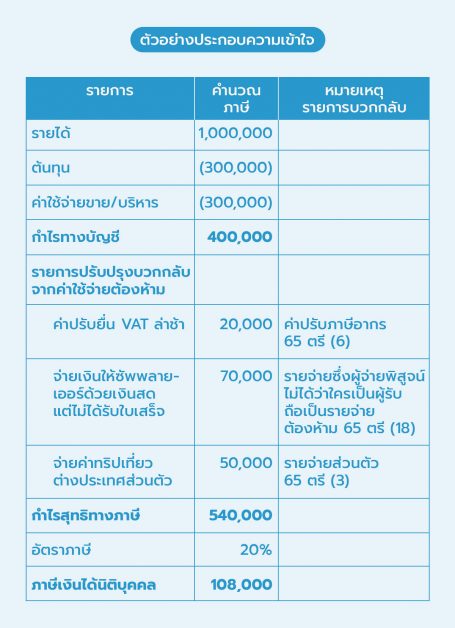

ตัวอย่างประกอบความเข้าใจ

อ่านมาจนถึงตรงนี้ ทุกคนน่าจะเข้าใจเรื่องค่าใช้จ่ายต้องห้ามทางภาษีกันบ้างแล้วว่า คืออะไร มีรายการอะไรบ้าง? ต่อมาเราลองมาดูตัวอย่างกันต่อ ถึงวิธีการคำนวณภาษีกรณีมีค่าใช้จ่ายต้องห้ามกันค่ะ

สมมติ บริษัท กำไรงาม จำกัด มีฐานภาษีเงินได้นิติบุคคล 20% ปีนี้มี

- รายได้ 1,000,000 บาท

- ต้นทุน 300,000 บาท

- ค่าใช้จ่ายขายและบริหาร 300,000 บาท

- กำไรทางบัญชี 400,000 บาท

ในปีที่ผ่านมา มีค่าใช้จ่ายต้องห้ามดังต่อไปนี้

- บริษัทจ่ายค่าปรับยื่น vat ล่าช้า 20,000 บาท

- จ่ายเงินให้ซัพพลายเออร์ด้วยเงินสด แต่ไม่ได้รับใบเสร็จ 70,000 บาท

- ผู้บริหาร จ่ายค่าทริปเที่ยวต่างประเทศส่วนตัว 50,000 บาท

จากตัวอย่างนี้ เดิมทีถ้าทุกรายจ่ายไม่ใช่รายจ่ายต้องห้าม บริษัทต้องเสียภาษี = 400,000×20% = 80,000 บาท แต่กรณีนี้มีค่าใช้จ่ายต้องห้ามบวกกลับไปรวมทั้งสิ้น 20,000+70,000+50,000 = 140,000 บาท ทำให้ต้องเสียภาษี = 540,000×20% = 108,000 บาท (ส่วนต่าง = 140,000 x20% = 28,000 บาท)

สรุปเรื่องค่าใช้จ่ายต้องห้าม

จากที่เล่ามาทั้งหมดนี้ทุกคนน่าจะพอเข้าใจว่า ค่าใช้จ่ายต้องห้ามคืออะไร มีผลกระทบกับการจ่ายภาษียังไงบ้าง รายจ่ายต้องห้ามทั้งหลายเหล่านี้ มักเกิดจาก 1. ค่าใช้จ่ายที่พิสูจน์ผู้รับไม่ได้ 2. ค่าใช้จ่ายส่วนตัว ซึ่งถ้าเข้าใจเรื่องนี้แล้ว เราจะเห็นความสำคัญเกี่ยวกับหลักฐานการชำระเงินหรือเอกสารที่จำเป็นต้องมีเพื่อให้เข้าเกณฑ์ค่าใช้จ่ายตามประมวลรัษฎากร รวมถึงเข้าใจว่ารายจ่ายบางอย่างที่เกี่ยวกับธุรกิจ ถึงแม้จะเบิกบัญชีได้ แต่ทางภาษีก็ต้องห้ามเด็ดขาดนะจ๊ะ

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่