รู้มั้ยคะว่าคนที่มีที่ดินเป็นของตัวเองนั้นต่างก็ต้องเสียภาษีด้วยกันทั้งสิ้น ภาษีที่ว่าก็คือ ภาษีที่ดิน และสิ่งปลูกสร้าง ที่ไม่ได้จำกัดเพียงแค่คนทำธุรกิจ แต่ยังรวมถึงพวกเราคนธรรมดาที่ครอบครองที่ดิน ไม่ว่าจะเพื่อใช้ หรือทิ้งไว้รกร้างค่ะ

เล่ามาถึงตรงนี้หลายคนคงกำลังกังวลใช่ไหมว่า เจ้าภาษีที่ดิน และสิ่งปลูกสร้างมันคืออะไร และมีอะไรที่พวกเราต้องเข้าใจบ้าง ในบทความนี้จะมาเล่าให้ทุกคนไปทีละขั้นตอนเลยค่ะ

ภาษีที่ดินและสิ่งปลูกสร้าง คืออะไร

ภาษีที่ดิน และสิ่งปลูกสร้าง คือ ภาษีรายปีที่เก็บ และคิดจากมูลค่าที่ดิน และสิ่งก่อสร้างที่เราครอบครอง

ภาษีที่ดิน และสิ่งปลูกสร้างนี้ถูกประกาศใช้เมื่อปี 2562 ซึ่งเป็นกฎหมายที่แทนที่

“ภาษีโรงเรือนและที่ดิน” กับ “ภาษีบำรุงท้องที่” ด้วยเหตุว่ามันมีความซ้ำซ้อนกันเกิดขึ้น

นั่นก็แปลว่า ถ้าใครยังพูดถึงภาษีโรงเรือนหรือภาษีบำรุงท้องที่ตอนนี้ก็เชยไปเสียแล้ว เพราะทุกวันนี้เราใช้กฎหมายตัวเดียวที่เรียกว่า “ภาษีที่ดินและสิ่งปลูกสร้าง” ค่ะ

ผู้ที่ต้องเสียภาษีที่ดินและสิ่งปลูกสร้างนั้น มีเงื่อนไขดังนี้

- เจ้าของกรรมสิทธิ์ในอสังหาริมทรัพย์ (ดูตามโฉนด ไม่ใช่ทะเบียนบ้าน)

- ผู้ครอบครอง/ทำประโยชน์ในที่ดินนั้น จะเป็นบุคคลธรรมดาหรือนิติบุคคลก็ได้

สังเกตดีๆ จะพบว่าเมื่อเข้าเงื่อนไขนี้ คนที่เป็นเจ้าของที่ดินมีหน้าที่ต้องเสียภาษีที่ดิน โดยไม่สนว่าจะเป็นบุคคลธรรมดาหรือนิติบุคคลก็ตามค่ะ

หน่วยงานที่เก็บภาษีนี้ และต้องชำระภายในวันที่เท่าไหร่ของปี

ภาษีที่ดินฯ นี้ มีองค์กรปกครองท้องถิ่น ได้แก่ เทศบาล อบต. สำนักงานเขต เป็นผู้ประเมินและจัดเก็บ ซึ่งพวกเค้าจะประเมินภาษีส่งให้เจ้าของที่ดินทุกปีภายในเดือนกุมภาพันธ์ค่ะ และเรามีหน้าที่จะต้องจ่ายชำระภายในเดือนเมษายน ของทุกปี

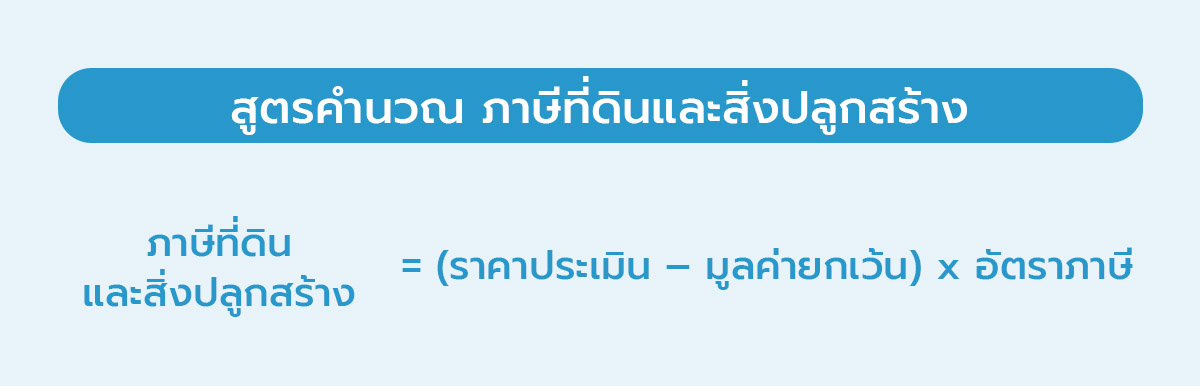

ภาษีที่ดินคำนวณอย่างไร อัตราเท่าไร

โดยปกติแล้ว ราคาประเมิน จะเป็นราคาประเมินทุนทรัพย์ที่ดิน สิ่งปลูกสร้างหรือคอนโดมิเนียม ที่เป็นอัตราเดียวกับกรมที่ดิน

มูลค่ายกเว้น จะเป็นมูลค่าที่กฎหมายยกเว้นให้ตามกฎหมาย ซึ่งปัจจุบันมีการยกเว้นสำหรับที่ดินเพื่อการเกษตร และที่อยู่อาศัย

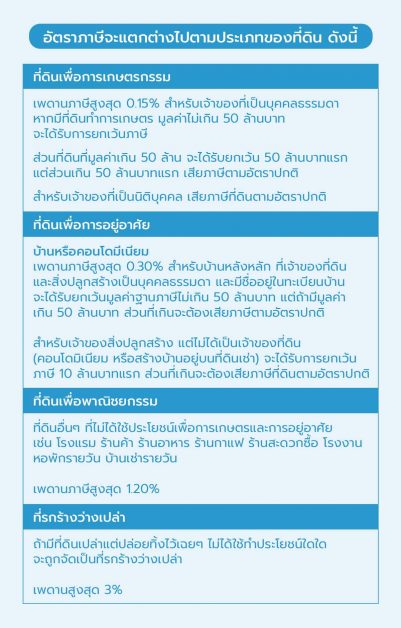

ส่วนอัตราภาษีจะแตกต่างไปตามประเภทของที่ดิน ดังนี้

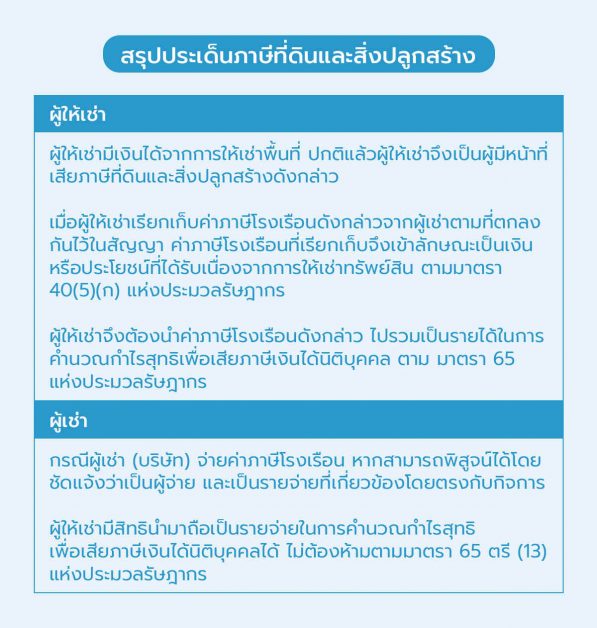

หากผู้เช่ามีการตกลงกันในสัญญาว่าจะมีการจ่ายค่าภาษีที่ดินนี้ให้ ผู้มีเงินได้ (ผู้ให้เช่า) จะต้องนำมารับรู้เป็นเงินได้ เพื่อเสียภาษีนิติบุคคลอีกหรือไม่ และผู้เช่าจะถือเป็นค่าใช้จ่ายทางภาษีได้หรือไม่

พอจะทำความเข้าใจเรื่องภาษีที่ดินและสิ่งปลูกสร้างไปบ้างแล้ว ถัดมาลองมาดูปัญหาที่คนทำธุรกิจทั้งผู้ให้เช่าและผู้เช่าสงสัยอยู่บ่อยๆ ค่ะว่า ถ้ามีการทำสัญญาระหว่างกันว่าผู้เช่า (ไม่ใช่เจ้าของกรรมสิทธิ์ที่ดิน) ต้องเป็นผู้จ่ายภาษีที่ดินและสิ่งปลูกสร้าง แบบนี้ผู้ให้เช่าจะถือว่ามีรายได้เพิ่มไหม และผู้เช่าจะนำรายจ่ายนี้ไปใช้เป็นค่าใช้จ่ายทางภาษีของธุรกิจได้หรือเปล่า

อ้างอิงตามข้อหารือสรรพากรที่ กค 0702/843 https://www.rd.go.th/37798.html

สรุปได้ใจความดังต่อไปนี้ค่ะ

ทั้งหมดนี้เป็นเรื่องควรรู้เกี่ยวกับภาษีที่ดินและสิ่งปลูกสร้าง สำหรับใครที่เป็นเจ้าของที่ดิน สิ่งปลูกสร้างทั้งหลาย อย่าลืมเช็คว่าที่ดินเหล่านี้เป็นที่ดินประเภทไหน อัตราภาษีเท่าใด และเราได้รับยกเว้นหรือเปล่า เพื่อเป็นประโยชน์ในการวางแผนการเงินและจัดการภาษีในอนาคตนะคะ

About Author

เพจให้ความรู้เรื่องบัญชีสำหรับเจ้าของธุรกิจ ที่อยากให้บัญชีเป็นเรื่องง่าย ใกล้ตัว และมีประโยชน์กับธุรกิจ ภายใต้แนวคิดทีว่า “ทำบัญชี แล้วจะมีกำไร”

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่