ในปัจจุบัน งานบัญชีนั้นไม่ได้มีแค่การบันทึกบัญชีประจำวันให้สำเร็จลุล่วงไปแล้วก็ปิดงบการเงินเพียงเท่านั้น แต่งานสำคัญส่วนหนึ่งของนักบัญชีก็คือ งานทะเบียน ไม่ว่าจะเป็น การจดทะเบียนเปิดบริษัท เปลี่ยนแปลงแก้ไขข้อมูล หรือแม้กระทั่งช่วยเป็นคู่คิดให้เจ้าของธุรกิจว่าจะให้ใครถือหุ้นในจำนวนและสัดส่วนเท่าไรดี

ในวันนี้ถ้านักบัญชีคนไหนยังไม่ค่อยถนัดในงานทะเบียนนัก และอยากมีความรู้มากขึ้น FlowAccount จะชวนทุกคนมาทำความเข้าใจกันค่ะว่า ถ้าจดทะเบียนธุรกิจเสร็จแล้ว อยากแก้ไขข้อมูลเพิ่มเติม แล้วเราจะทำอย่างกันบ้าง

ชำระทุนจดทะเบียนบางส่วนแล้ว อยากชำระทุนจดทะเบียนเพิ่ม ควรทำอย่างไร

ทุกคนคงทราบกันดีว่าปกติแล้วการจดทะเบียนบริษัท เจ้าของธุรกิจต้องเลือกว่าอยากจดทะเบียนที่ทุนเท่าไรดี ซึ่งในทางกฎหมายเองก็ไม่ได้บังคับว่า ถ้าระบุทุนจดทะเบียนไว้เท่าใดแล้ว จะต้องชำระ 100% เสมอไป อย่างต่ำเราต้องชำระ 25% แค่นั้นก็พอ ตามที่กฎหมายกล่าวไว้ตามนี้

“การเรียกชำระค่าหุ้นคราวแรกจากผู้ถือหุ้นนั้น กฎหมายแพ่งและพาณิชย์กำหนดให้กรรมการเรียกเก็บค่าหุ้นจากผู้ถือหุ้นไม่น้อยกว่าร้อยละ 25 ของมูลค่าหุ้น ตาม ป.พ.พ. มาตรา 1105 วรรคสอง”

ยกตัวอย่างเช่น

ทุนจดทะเบียน 1 ล้านบาท และชำระ 250,000 บาท ในงบการเงินจะแสดง “ทุนจดทะเบียนและชำระแล้ว” จำนวน 250,000 บาท ค่ะ

เอ… แล้วถ้าทำธุรกิจไปเรื่อยๆ และเจ้าของธุรกิจอยากเรียกชำระทุนส่วนที่เหลือเพิ่มล่ะ เราต้องทำอย่างไรบ้าง?

ไม่ยากเลยค่ะ ขั้นตอนสำหรับการเรียกรับชำระทุนเพิ่มนั้น ประกอบด้วย 2 ขั้นตอนหลักๆ ได้แก่

1. เรียกประชุมผู้ถือหุ้น และเรียกการชำระเพิ่มเติม

นั่นแปลว่า นักบัญชีต้องจัดเตรียมเอกสารที่เกี่ยวข้องทั้งหลายเกี่ยวกับการประชุม เช่น หนังสือเชิญประชุม และรายงานการประชุม เพื่อเป็นหลักฐานในการเรียกชำระค่าหุ้น

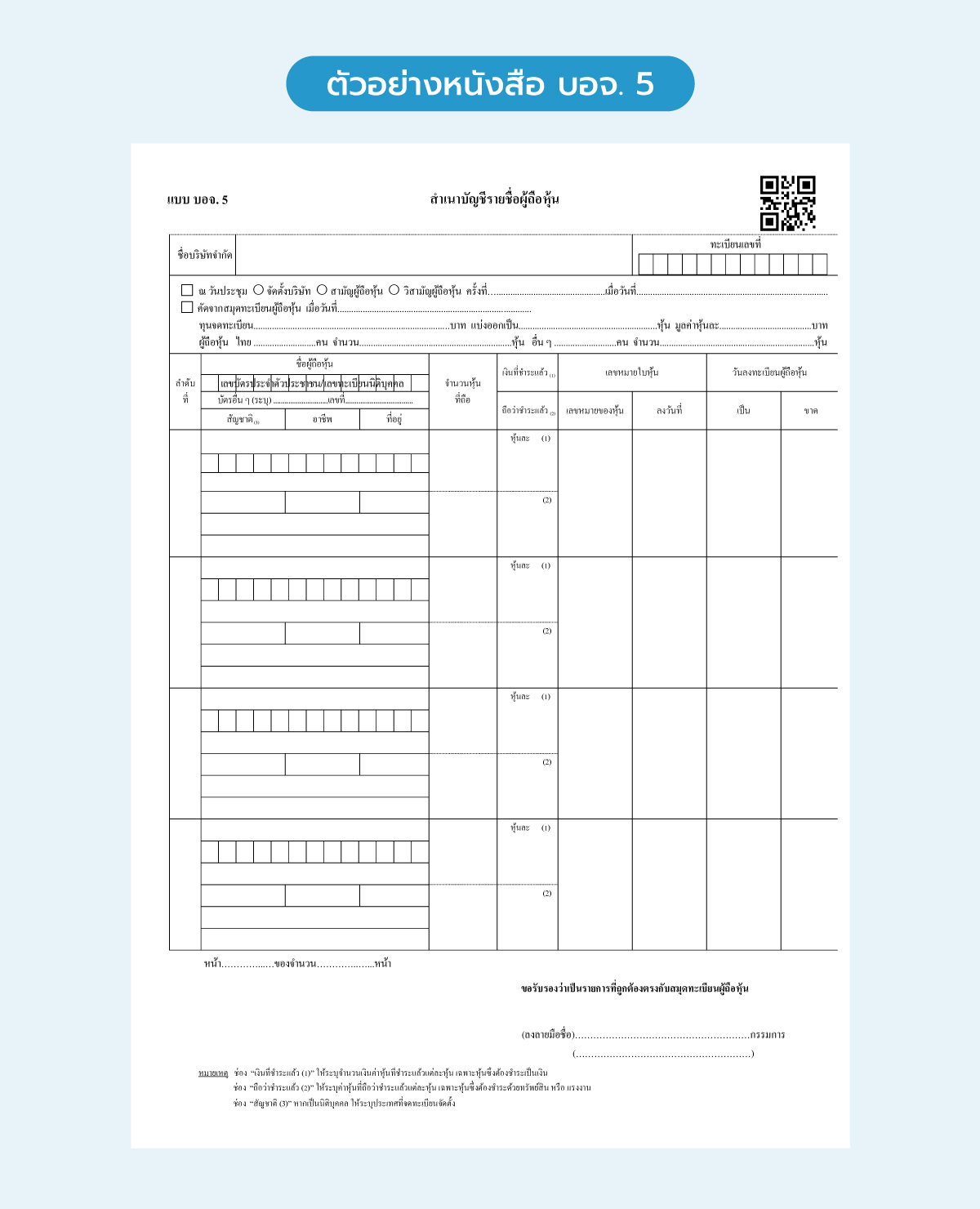

2. ยื่นหนังสือ บอจ.5

เมื่อสิ้นสุดการประชุมแล้ว ก็ยังไม่จบเพียงเท่านี้ เพราะนักบัญชีเองก็ต้องดำเนินการแจ้งอัปเดตมูลค่าหุ้นที่ชำระแล้วในสมุดรายชื่อผู้ถือหุ้นให้กับกรมพัฒนาธุรกิจการค้าด้วยนะ ซึ่งเราเรียกว่า การยื่น บอจ.5 นั่นเองค่ะ ในปัจจุบันเรายื่นเองได้ง่ายๆ แบบออนไลน์ผ่านเว็บไซด์ DBD e-Filling นี้

ต้องการแก้ไขข้อมูลของบริษัท มีขั้นตอนอย่างไร

นอกจากเรื่องการชำระค่าหุ้นแล้ว ก็ยังมีประเด็นเรื่องการเปลี่ยนแปลงด้านทะเบียนอื่นๆ ที่นักบัญชีอาจจะพบเจอ อย่างเช่น

1. การเปลี่ยนแปลงรายชื่อผู้ถือหุ้น

เช่น จากเดิมบริษัทเคยถือหุ้นโดย นาย ก. นาย ข. และนาย ค. แต่อยู่มาวันหนึ่งนาย ค. อยากขายหุ้นทั้งหมดให้ลูกสาว นางสาว ง. ทีนี้ คำถามที่ตามมาก็คือ แล้วนักบัญชีจะต้องทำอะไรบ้าง

โดยปกติแล้วการเปลี่ยนแปลงรายชื่อผู้ถือหุ้น กฎหมายไม่ได้มีข้อบังคับว่าต้องแจ้งต่อหน่วยงานที่เกี่ยวข้อง ดังนั้น เมื่อมีการเปลี่ยนแปลงของผู้ถือหุ้น หลังจากผู้ถือหุ้นทำธุรกรรมซื้อ-ขายหุ้น/โอนหุ้นเสร็จสิ้นแล้ว และกรรมการได้ลงแก้ไขรายการในสมุดทะเบียนหุ้นของบริษัทแล้ว ก็ถือเป็นอันเสร็จสมบูรณ์

และถ้าต้องการยื่นเปลี่ยนแปลงรายชื่อผู้ถือหุ้น (บอจ.5) ก็สามารถทำได้แบบออนไลน์ผ่านช่องทาง DBD e-filing เช่นกัน

สำหรับขั้นตอนนี้ นักบัญชีควรแนะนำให้เจ้าของธุรกิจทำเอกสารการซื้อ-ขายหรือโอนหุ้นแบบเป็นลายลักษณ์อักษรเก็บไว้ เพื่อเป็นหลักฐานภายในของกิจการจึงจะดีที่สุดค่ะ

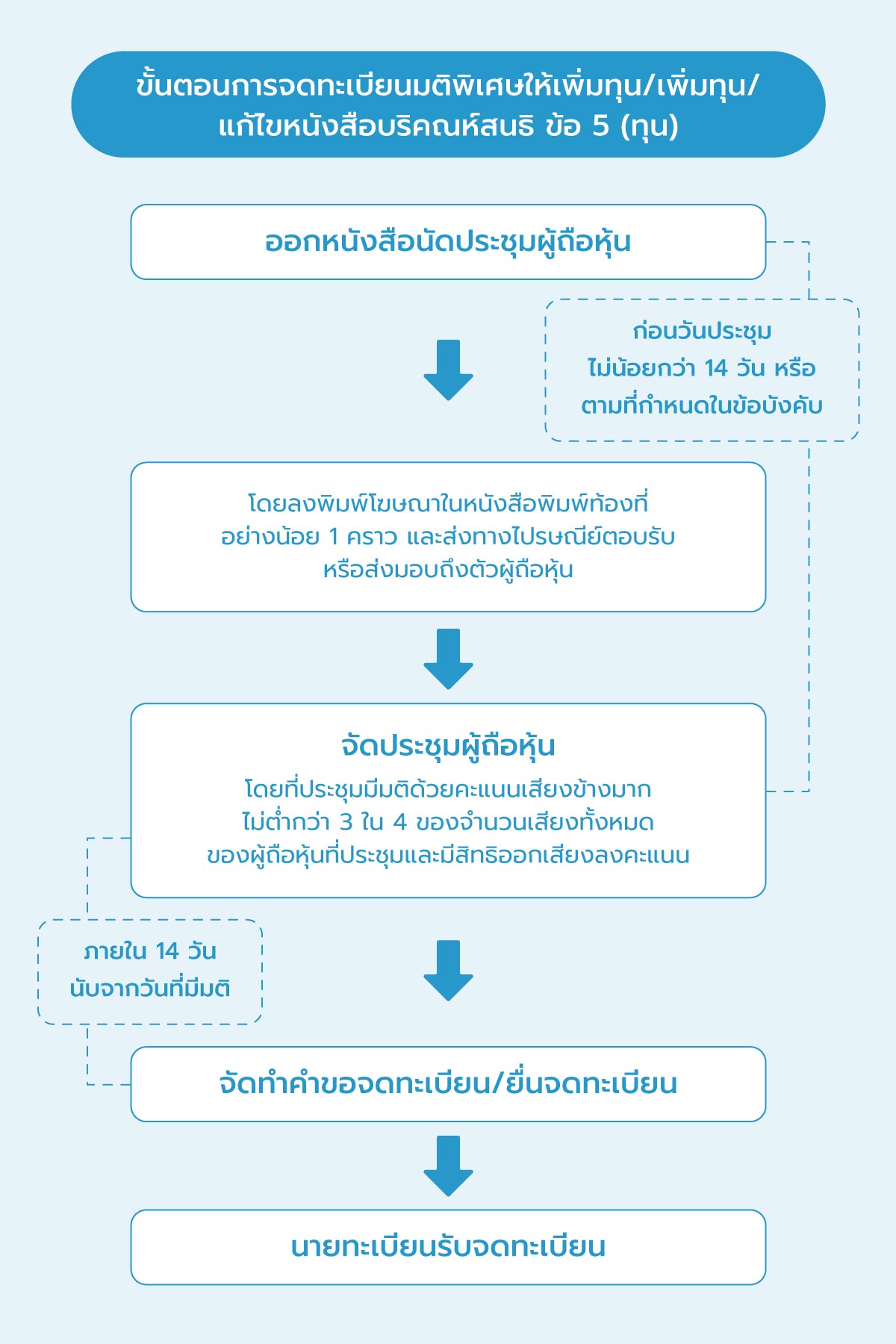

2. การออกหุ้นเพิ่มทุน

หมายถึง การออกหุ้นเพิ่มเพื่อระดมทุน จะต้องไปจดทะเบียนเพิ่มทุนที่กรมพัฒนาธุรกิจการค้า โดยมีขั้นตอนดังต่อไปนี้

- นัดประชุมผู้ถือหุ้นล่วงหน้า ไม่น้อยกว่า 14 วัน โดยประกาศลงหนังสือพิมพ์ท้องถิ่นและมีจดหมายเชิญ

- จัดประชุมผู้ถือหุ้น ให้มีมติเพิ่มทุน เสียงไม่ต่ำกว่า 3 ใน 4

- ยื่นจดทะเบียนภายใน 14 วันหลังจากมีมติที่ประชุม

อยากจ่ายปันผลผู้ถือหุ้น มีเงื่อนไขและขั้นตอนอย่างไรบ้าง

นอกจากเรื่องการเปลี่ยนแปลงรายชื่อผู้ถือหุ้นและการเพิ่มทุนแล้ว ยังมีอีกสิ่งหนึ่งที่เจ้าของธุรกิจมักทำกันอยู่บ่อยๆ ก็คือ การจ่ายเงินปันผล

ใช่ค่ะ ถ้าทำธุรกิจแล้วมีกำไร ผู้ถือหุ้นที่เคยลงทุนในหุ้นมาก็อยากจะได้รับเงินปันผลกลับไปให้ชื่นใจใช่ไหมคะ แล้วเงื่อนไขของการจ่ายเงินปันผลนั้นเป็นอย่างไร นักบัญชีต้องอธิบายให้เจ้าของธุรกิจฟังแบบนี้

1. จ่ายเงินปันผลได้ต่อเมื่อมีกำไรสะสมเท่านั้น

หมายความว่า ถ้าทำธุรกิจมาหลายปีแล้วขาดทุน แต่ปีนี้เพิ่งมีกำไร จะต้องเช็กก่อนว่าโดยรวมแล้วกำไรสะสมเป็นเท่าใด ถ้าเคลียร์ขาดทุนจากอดีตได้หมดแล้ว มีกำไรสะสมเป็นบวก จึงจ่ายเงินปันผลได้ค่ะ

2. ต้องจัดสรรเงินทุนสำรองไว้

อย่างน้อยหนึ่งในยี่สิบส่วน (5%) ของจำนวนผลกำไร ซึ่งบริษัททำมาหาได้จากกิจการของบริษัท จนกว่าทุนสำรองนั้นจะมีจำนวนถึงหนึ่งในยี่สิบ (10%) ของจำนวนทุนของบริษัท หรือมากกว่านั้น แล้วแต่จะตกลง

อ้างอิงกฎหมายประมวลแพ่งและพาณิชย์ มาตรา 1201, 1202

ขั้นตอนการจ่ายเงินปันผล

ก็ต้องดำเนินการดังต่อไปนี้

1. เชิญประชุมผู้ถือหุ้น

โดยประกาศลงโฆษณาในหนังสือพิมพ์ท้องที่อย่างน้อยหนึ่งครั้ง ก่อนวันนัดประชุมไม่น้อยกว่า 7 วัน รวมทั้งส่งจดหมายเชิญประชุมทางไปรษณีย์ตอบรับไปยังผู้ถือหุ้นทุกคนที่มีชื่อในทะเบียนของบริษัทก่อนวันนัดประชุมไม่น้อยกว่า 7 วัน เว้นแต่เป็นคำบอกกล่าวเรียกประชุมใหญ่เพื่อลงมติพิเศษ ให้กระทำการดังว่านั้นก่อนวันนัดประชุมไม่น้อยกว่า 14 วัน

2. จัดประชุมผู้ถือหุ้น

เพื่อให้ที่ประชุมอนุมัติการจ่ายเงินปันผล และจัดทำรายงานการประชุมเก็บไว้เป็นหลักฐาน

3. ประกาศจ่ายเงินปันผล

เป็นการบอกกล่าวให้มารับเงินปันผล โดยทุกครั้งที่ประกาศจ่ายเงินปันผลแล้ว กิจการจะต้องส่งจดหมายแจ้งการจ่ายเงินปันผลไปยังผู้ถือหุ้นทุกคน พร้อมทั้งโฆษณาในหนังสือพิมพ์ท้องถิ่นอย่างน้อย 1 ครั้งเป็นอย่างน้อย

4. จ่ายเงินปันผล

ถึงตอนนี้แล้ว ก็จะเป็นขั้นตอนจ่ายเงินปันผลแล้วหละค่ะ

จ่ายเงินปันผลบันทึกบัญชีอย่างไร

นอกจากงานทะเบียนแล้ว ยังมีเรื่องการบันทึกบัญชีมาเกี่ยวข้องด้วย 2 ขั้นตอนตามนี้

1. การประกาศจ่ายปันผล

ต้องตั้งเงินปันผลค้างจ่ายเป็นหนี้สินในงบการเงิน และกันเงินสำรองไว้ตามกฎหมายจนกว่าจะครบจำนวน กรณีด้านล่างจะเป็นตัวอย่างสำหรับธุรกิจที่ยังมีเงินทุนสำรองไม่ครบจำนวน ดังนี้

Dr. กำไรสะสม 1,050,000

Cr. เงินปันผลค้างจ่าย 1,000,000

Cr. สำรองตามกฎหมาย 50,000

2. จ่ายเงินปันผล

จ่ายเงินปันผลออกจากเงินฝากธนาคาร โดยจะต้องหัก ณ ที่จ่ายตามกฎหมายไว้ 10% ซึ่งเป็น Final Tax สำหรับผู้ถือหุ้น โดยบันทึกบัญชีดังนี้

Dr. เงินปันผลค้างจ่าย 1,000,000

Cr. เงินฝากธนาคาร 900,000

Cr. ภาษีหัก ณ ที่จ่าย 100,000

ทุกคนสามารถบันทึกทั้งขั้นตอนการประกาศจ่ายเงินปันผล และขั้นตอนการจ่ายเงินปันผลได้ที่สมุดรายวันทั่วไปได้บนระบบ https://flowaccount.com/ ได้เลยค่ะ

3. นำส่งภาษีหัก ณ ที่จ่าย แก่กรมสรรพากร

ทั้งหมดนี้เป็นส่วนหนึ่งของงานทะเบียนที่นักบัญชีสามารถช่วยเจ้าของธุรกิจได้ ที่สำคัญเราเองก็ต้องมีหลักฐานครบถ้วนในการบันทึกบัญชี ไม่ว่าจะเป็น การรับชำระหุ้น การเพิ่มทุน หรือจ่ายเงินปันผล ดังนั้น การแนะนำและช่วยเหลือเจ้าของธุรกิจทำรายการเหล่านี้ให้ถูกต้องตั้งแต่เนิ่นๆ นั้นช่วยลดภาระงานนักบัญชีในการเตรียมเอกสารบันทึกบัญชีได้อีกเยอะเลยค่ะ

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่