หัวใจสำคัญของธุรกิจคือการมีเงินสดเพียงพอ ซึ่งช่วยให้กิจการดำเนินไปอย่างราบรื่น ไม่สะดุดกลางทาง หรือขาดทุนแม้จะมีกำไร การบริหารสภาพคล่องอย่างเข้าใจและติดตามเงินสดอย่างใกล้ชิด สามารถเริ่มต้นได้จากการอ่านงบกระแสเงินสด

งบกระแสเงินสด คืออะไร ?

งบกระแสเงินสด คือ งบบอกที่มาที่ไปของเงินสดว่ากิจการมีกระแสเงินสดเข้าและเงินสดออกจากกิจกรรมอะไรบ้าง และงบนี้จะบอกการเดินทางของเงินสดตลอดช่วงเวลาหนึ่ง เช่น ต้นปีมีเงินเท่านี้ ระหว่างปีเข้า-ออกอย่างไรบ้าง และเงินเหลือปลายปีเป็นเท่าไร

งบกระแสเงินสดสำคัญอย่างไร

งบกระแสเงินสด (Cash Flow Statement) เป็นงบการเงินหนึ่งที่สำคัญมาก เพราะมักแสดงให้เห็นว่า เงินสดเข้า–ออกของกิจการในช่วงเวลาหนึ่งเป็นอย่างไร ซึ่งช่วยให้เจ้าของธุรกิจ นักลงทุน และผู้จัดการเข้าใจสถานะการเงินของธุรกิจได้ลึกกว่างบกำไรขาดทุนเพียงอย่างเดียว

- วิเคราะห์สภาพคล่องของธุรกิจ

- บอกว่า ธุรกิจมีเงินสดเพียงพอจ่ายค่าใช้จ่ายประจำวันหรือไม่

- ช่วยป้องกันปัญหา “มีกำไรแต่ขาดเงินสด” ซึ่งเป็นสาเหตุที่ทำให้ธุรกิจล้มละลายได้

- ประเมินความสามารถในการลงทุนและขยายกิจการ

- แสดงว่าธุรกิจมีเงินสดเพียงพอที่จะลงทุนซื้อเครื่องจักร ขยายสาขา หรือพัฒนาผลิตภัณฑ์ใหม่หรือไม่

- ตรวจสอบแหล่งที่มาของเงินสด

- แยกเป็น 3 ประเภทหลัก:

- กิจกรรมดำเนินงาน (Operating Activities) → เงินสดจากการขายสินค้า/บริการ

- กิจกรรมลงทุน (Investing Activities) → เงินสดจากการซื้อ/ขายสินทรัพย์ถาวร

- กิจกรรมจัดหาเงิน (Financing Activities) → เงินสดจากการกู้ยืมหรือเพิ่มทุน

- แยกเป็น 3 ประเภทหลัก:

- ช่วยตัดสินใจทางธุรกิจ

- นักลงทุนหรือธนาคารจะดูงบนี้เพื่อประเมินความเสี่ยงการลงทุนหรือการปล่อยกู้

- ผู้บริหารใช้เพื่อวางแผนจ่ายหนี้ จัดสรรเงินทุน และคาดการณ์กระแสเงินสดในอนาคต

- ตรวจจับปัญหาเงินสด

- ถ้างบกำไรสูง แต่กระแสเงินสดจากการดำเนินงานติดลบ เป็นสัญญาณว่าธุรกิจมีปัญหาในการจัดการเงิน

เข้าใจ 3 กิจกรรมในงบกระแสเงินสด

เงินสดเข้า-ออกจะแบ่งออกเป็น 3 กิจกรรมหลักๆ ถ้าอยากทำความเข้าใจงบกระแสเงินสด เราควรเริ่มจากทำความเข้าใจทั้ง 3 กิจกรรมนี้ไปพร้อมๆ กัน

1. กิจกรรมดำเนินงาน (Cash Flow from Operating: CFO)

คือ กิจกรรมหลักที่ก่อให้เกิดรายได้และค่าใช้จ่ายในธุรกิจ ที่มีทั้งการรับ (เป็นเครื่องหมายบวก) และการจ่าย (เครื่องหมายลบ) เช่น

+ เงินสดรับจากการขายสินค้า หรือการให้บริการ

– เงินสดจ่ายเพื่อซื้อวัตถุดิบ จ่ายค่าบริการ จ่ายค่าแรงพนักงาน

วิธีวัดผลง่ายๆ ให้สังเกตว่าเงินสดสุทธิจากกิจกรรมดำเนินงานต้องมีค่าเป็นบวกเสมอ เพราะเป็นสิ่งที่บ่งบอกว่าธุรกิจหลักของเราสามารถสร้างเงินเข้าได้มากกว่าเงินที่จ่ายออกไปในช่วงเวลาที่ผ่านมา

2. กิจกรรมการลงทุน (Cash Flow from Investing: CFI)

คือ กิจกรรมที่เกี่ยวกับการลงทุนในสินทรัพย์ไม่หมุนเวียนอย่างที่ดิน อาคาร และอุปกรณ์ หรือใช้เงินลงทุนในรูปแบบอื่นๆ ตัวอย่างเงินสดรับ (เป็นเครื่องหมายบวก) และจ่าย (เครื่องหมายลบ) เช่น

– เงินสดจ่ายเพื่อลงทุนในธุรกิจย่อย

– เงินสดจ่ายเพื่อซื้อที่ดิน โรงงาน

+ เงินสดรับจากการขายธุรกิจย่อย

+ เงินสดรับจากการขายที่ดิน โรงงาน

ข้อสังเกตง่ายๆ กิจกรรมลงทุนนี้ ส่วนใหญ่จะเป็นเงินสดจ่ายก้อนโตที่เกิดขึ้นไม่บ่อย จึงไม่ผิดที่เรามักเห็นเงินสดสุทธิในกิจกรรมลงทุนติดลบเสมอ แต่ถ้าในอนาคตสร้างเงินสดรับเข้ามาในกิจกรรมดำเนินงานมากกว่าที่ลงทุนไปก็ถือว่าเป็นเรื่องที่ดี

3. กิจกรรมการจัดหาเงิน (Cash Flow from Financing: CFF)

คือ กิจกรรมที่เกี่ยวกับการจัดหาเงินของกิจการ โดยปกติแล้วจะมาจาก 2 ทางคือ การกู้ยืมเงิน หรือผู้ถือหุ้นลงทุนเพิ่ม ตัวอย่างเงินสดรับและจ่าย เช่น

+ เงินสดรับจากการกู้ยืมเงิน

+ เงินสดรับจากการเพิ่มทุน

– เงินสดจ่ายคืนเงินกู้

กิจกรรมนี้อาจจะมีทั้งกระแสเงินสดรับและจ่ายปะปนกันไป ขึ้นอยู่กับวิธีการจัดหาเงินและช่วงเวลาจ่ายชำระของแต่ละกิจการ

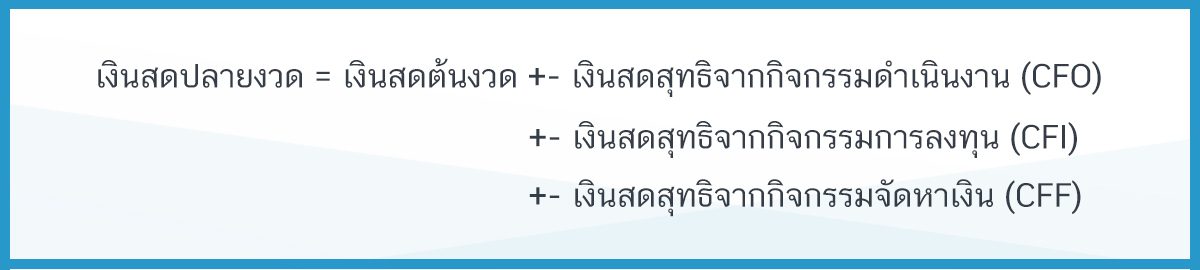

สรุปสมการงบกระแสเงินสด

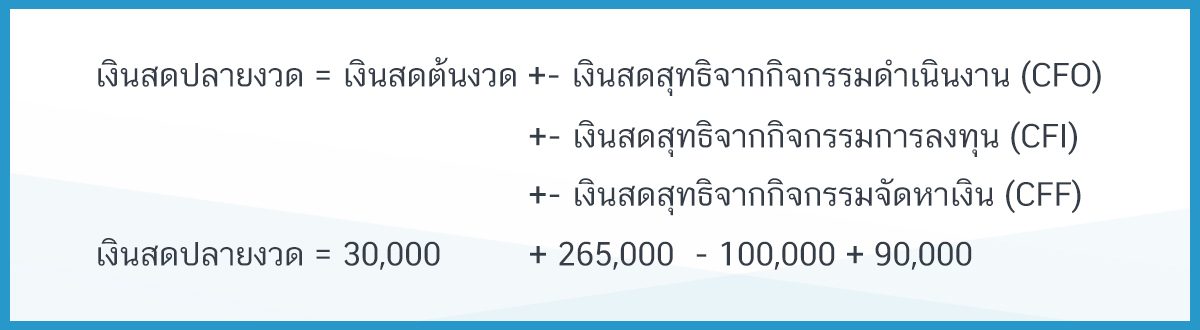

เมื่อเข้าใจทั้ง 3 กิจกรรมของงบกระแสเงินสดแล้ว เรามาสรุปสมการกระแสเงินสดแบบสั้นๆ กันตั้งแต่ต้นงวดไปจนถึงปลายงวด

ตัวอย่างงบกระแสเงินสด

งบกระแสเงินสด จะแบ่งออกเป็น 2 แบบหลักๆ คือ งบกระแสเงินสดทางตรง และงบกระแสเงินสดทางอ้อม

งบกระแสเงินสดทางตรง จะเป็นรูปแบบที่เข้าใจง่ายที่สุดสำหรับเจ้าของกิจการ เพราะในแต่ละกิจกรรมจะแยกให้เห็นชัดเจนว่า อะไรคือเงินสดรับ และเงินสดจ่ายบ้าง

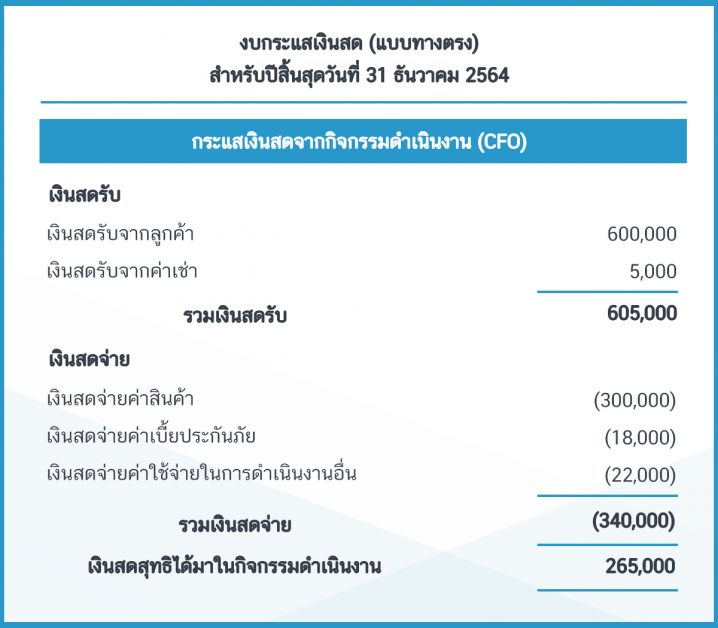

ในที่นี้เราจึงขอยกตัวอย่างงบกระแสเงินสดทางตรงมาให้เพื่อนๆ ลองหัดอ่านกัน

ในตัวอย่างนี้เป็นงบกระแสเงินสำหรับปีสิ้นสุด 2564 หมายถึง งบนี้จะบอกกระแสเงินสดเข้าออกในปีนี้ทั้งปีว่ามาจากที่ใดบ้าง

พอไล่ลงมาคร่าวๆ เราจะเห็นว่ากระแสเงินสดถูกแบ่งออกมาแสดงเป็น 3 กิจกรรมหลัก ตามที่ได้อธิบายไป แล้ว ถ้าลองดูในแต่ละกิจกรรมจะมีรายละเอียดปลีกย่อยออกมา ตามนี้

1. เงินสดสุทธิจากกิจกรรมดำเนินงาน (CFO) = 265,000 บาท

ในกิจกรรมดำเนินงาน มีเงินสดเป็นบวกสุทธิ ส่วนใหญ่มาจากการรับเงินจากการขาย ที่มีมากกว่ารายจ่ายค่าสินค้า ค่าเบี้ยประกัน และค่าใช้จ่ายอื่นๆ

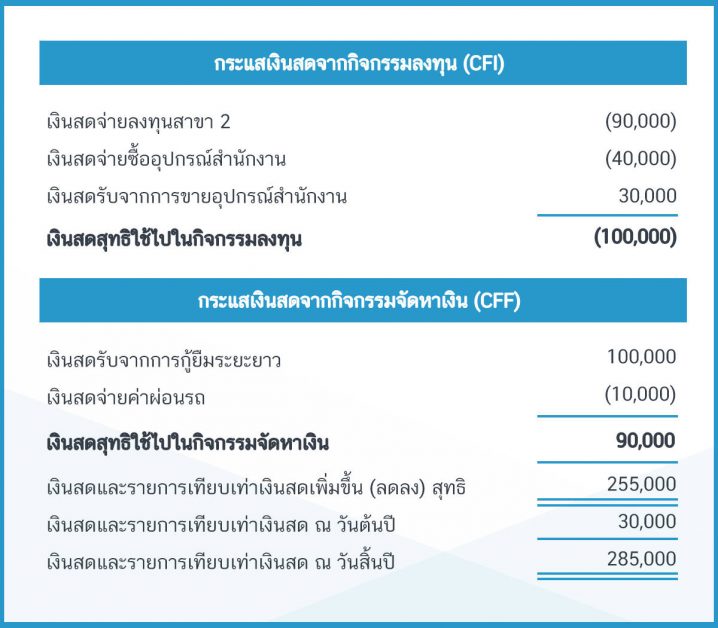

2. เงินสดสุทธิจากกิจกรรมลงทุน (CFI) = -100,000 บาท

สำหรับกิจกรรมการลงทุน ปีนี้ธุรกิจลงทุนในสาขา 2 และซื้ออุปกรณ์มาเพิ่มในร้าน จึงทำให้เงินสดในกิจกรรมลงทุนติดลบ คือ จ่ายเงินมากกว่ารับเงินเข้ามา

3. เงินสดสุทธิจากกิจกรรมจัดหาเงิน (CFF) = 90,000 บาท

กิจกรรมจัดหาเงินมีกระแสเงินสดเป็นบวกส่วนใหญ่มาจากการได้รับเงินกู้ 100,000 บาท ในขณะเดียวกันมีการจ่ายค่าผ่อนรถ 10,000 บาท

ทีนี้เราลองมารวมกระแสเงินสดที่เปลี่ยนแปลงไปสุทธิ และกระทบยอดกับเงินสดต้นงวดกัน

จากตัวอย่างนี้จะเห็นว่า กิจการมีเงินสดตั้งต้นที่ 30,000 และได้เงินสดสุทธิในระหว่างงวด = +265,000-100,000+90,000 = 255,000 ทำให้ปลายงวดมีเงินสดสุทธิเหลืออยู่ที่ 285,000 บาท

สรุปงบกระแสเงินสดที่ดีควรเป็นแบบไหน

นอกจากอ่านงบเป็นแล้ว อย่าลืมเช็กสภาพคล่องจากงบกระแสเงินสดในเบื้องต้นตามตารางนี้

ถ้าวันนี้ใครกำลังทำธุรกิจแล้วติดปัญหาว่าเงินสดไม่พอ สภาพคล่องไม่พอ อย่าลืมลองทำความเข้าใจเงินสด มาหัดอ่านงบกระแสเงินสดเพื่อตรวจสอบว่าสภาพคล่องธุรกิจตอนนี้ยังดีอยู่กันนะคะ

สำหรับผู้ที่ใช้งานโปรแกรมบัญชี FlowAccount สามารถนำรายงานบัญชี งบแสดงฐานะการเงิน และงบทดลองจากในระบบไปจัดทำงบกระแสเงินสดต่อได้เลย

โปรแกรมบัญชี FlowAccount เปิดเอกสารธุรกิจได้ทุกที่ทุกเวลา เริ่มต้นได้ง่ายๆ กับ โปรแกรมทำบัญชีออนไลน์ ที่ช่วยบันทึกบัญชีได้ครบทุกรูปแบบธุรกิจ

คำถามที่พบบ่อย (FAQ) เกี่ยวกับการอ่านงบกระแสเงินสด (Cash Flow Statement)

1. งบกระแสเงินสด บอกอะไรที่ “งบกำไรขาดทุน” ไม่ได้บอก?

ตอบ: งบกระแสเงินสด จะบอกถึง “การไหลเข้าและออกของเงินสดจริง” ในกิจการ ซึ่งแตกต่างจาก งบกำไรขาดทุน ที่บันทึกบัญชีตามเกณฑ์คงค้างและรวมรายการที่ไม่ใช่เงินสด (เช่น ค่าเสื่อมราคา) เข้าไปด้วย พูดง่ายๆ คือ งบกำไรขาดทุนอาจแสดงว่าบริษัทมี “กำไร” แต่เงินสดจริงๆ อาจจะยังไม่ได้รับเข้ามาก็ได้ (เช่น กรณีขายเชื่อ) ดังนั้น งบกระแสเงินสดจึงเป็นเครื่องมือที่ดีที่สุดในการประเมิน “สภาพคล่อง” และความสามารถในการจ่ายหนี้สินของบริษัท หรืออธิบายง่าย ๆ ว่า งบกระแสเงินสดช่วยยืนยันว่า “กำไรที่เห็นบนกระดาษ” มีการเปลี่ยนเป็น เงินสดจริง หรือไม่

2. ทำไมการดูงบกระแสเงินสดจึงสำคัญอย่างยิ่งสำหรับเจ้าของธุรกิจ?

ตอบ: เพราะงบกระแสเงินสดช่วยตอบคำถามสำคัญในการบริหารธุรกิจได้ เช่น “สิ้นเดือนนี้เราจะมีเงินสดพอจ่ายเงินเดือนพนักงานหรือไม่?” หรือ “เรามีเงินสดพอที่จะจ่ายหนี้ให้ซัพพลายเออร์ตรงเวลาหรือเปล่า?” การมีกำไรในกระดาษนั้นไม่มีความหมายหากธุรกิจขาดเงินสดจนไม่สามารถดำเนินงานต่อไปได้ งบกระแสเงินสดจึงเป็นเครื่องมือเตือนภัยชั้นดีที่ช่วยให้คุณวางแผนและจัดการสภาพคล่องได้ก่อนที่จะเกิดปัญหา

3. งบกระแสเงินสดประกอบด้วย 3 กิจกรรมหลักอะไรบ้าง?

ตอบ: งบกระแสเงินสดจะแบ่งแหล่งที่มาและใช้ไปของเงินสดออกเป็น 3 กิจกรรมหลัก คือ

– กระแสเงินสดจากกิจกรรมดำเนินงาน (Operating Activities – CFO): คือเงินสดที่เกิดจากกิจกรรมหลักของธุรกิจโดยตรง เช่น เงินสดรับจากการขายสินค้า, เงินสดจ่ายให้ซัพพลายเออร์, เงินสดจ่ายเงินเดือนพนักงาน (ส่วนนี้สำคัญที่สุด)

– กระแสเงินสดจากกิจกรรมลงทุน (Investing Activities – CFI): คือเงินสดที่เกี่ยวกับการซื้อหรือขายสินทรัพย์ระยะยาว เช่น จ่ายเงินซื้อเครื่องจักร, รับเงินจากการขายที่ดิน

– กระแสเงินสดจากกิจกรรมจัดหาเงิน (Financing Activities – CFF): คือเงินสดที่เกี่ยวข้องกับเจ้าของและเจ้าหนี้ เช่น รับเงินจากการกู้ยืม, จ่ายคืนเงินกู้, จ่ายเงินปันผลให้ผู้ถือหุ้น

4. เป็นไปได้หรือไม่ที่บริษัทจะมี “กำไร” ในงบกำไรขาดทุน แต่ “กระแสเงินสดติดลบ”?

ตอบ: เป็นไปได้ ซึ่งสาเหตุหลักมักมาจาก

– การขายเชื่อจำนวนมาก: บริษัทบันทึกรายได้ (และกำไร) ไปแล้วในงบกำไรขาดทุน แต่ยังไม่ได้รับเงินสดจากลูกหนี้การค้า

– การสต็อกสินค้ามากเกินไป: บริษัทใช้เงินสดจำนวนมากไปกับการซื้อสินค้าคงคลัง ซึ่งเงินสดได้ไหลออกไปแล้ว แต่ยังไม่ได้ถูกบันทึกเป็นต้นทุนขาย

– การจ่ายคืนหนี้เงินกู้: การจ่ายคืนเงินต้นของเงินกู้เป็นการใช้เงินสดออกไป แต่ไม่ได้ถูกบันทึกเป็นค่าใช้จ่ายในงบกำไรขาดทุน

5. ใน 3 กิจกรรมของงบกระแสเงินสด ส่วนไหนที่ควรให้ความสำคัญมากที่สุด?

ตอบ: กระแสเงินสดจากกิจกรรมดำเนินงาน (CFO) คือส่วนที่สำคัญที่สุด เพราะมันเป็นตัวชี้วัดว่า “ธุรกิจหลัก” ของคุณสามารถสร้างเงินสดได้ด้วยตัวเองหรือไม่ บริษัทที่แข็งแกร่งควรจะมีกระแสเงินสดจากกิจกรรมดำเนินงานเป็น “บวก” อย่างสม่ำเสมอ หากส่วนนี้ติดลบเป็นเวลานาน อาจเป็นสัญญาณว่าธุรกิจกำลังมีปัญหาในการเก็บเงินจากลูกค้าหรือมีค่าใช้จ่ายดำเนินงานสูงเกินไป และอาจต้องพึ่งพาเงินกู้หรือเงินจากนักลงทุนเพื่อให้อยู่รอด

About Author

เพจให้ความรู้เรื่องบัญชีสำหรับเจ้าของธุรกิจ ที่อยากให้บัญชีเป็นเรื่องง่าย ใกล้ตัว และมีประโยชน์กับธุรกิจ ภายใต้แนวคิดทีว่า “ทำบัญชี แล้วจะมีกำไร”

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่