การเข้าใจความแตกต่างระหว่างผู้สอบบัญชี CPA และ TA จึงเป็นเรื่องสำคัญสำหรับทั้งผู้ประกอบการและนักบัญชี เพื่อช่วยวางแผนการปิดงบได้อย่างถูกต้อง ตั้งแต่การเตรียมเอกสาร การแต่งตั้งผู้สอบบัญชี ไปจนถึงการยื่นงบการเงินและแบบภาษีให้ทันตามกำหนด

บทความนี้จะพามาทำความเข้าใจระหว่าง CPA และ TA แบบเข้าใจง่าย พร้อมอธิบายว่าธุรกิจประเภทใดควรเลือกใช้ผู้สอบบัญชีแบบไหน เพื่อช่วยลดความเสี่ยงจากการปิดงบผิดขั้นตอน ยื่นงบล่าช้า หรือเลือกผู้สอบบัญชีไม่ตรงตามข้อกำหนดทางกฎหมาย

ผู้สอบบัญชีคือ?

จะต้องขอเกริ่นก่อนว่า ที่ต้องมีการสอบบัญชี เพราะ มาตรา 69 แห่งประมวลรัษฎากร กำหนดให้มีผู้ตรวจสอบและรับรองบัญชี ก่อนการนำส่งงบการเงินหรือยื่นแบบภาษีเงินได้นั่นเอง โดยผู้ตรวจสอบและรับรองบัญชี หรือที่เราเรียกกันว่า ผู้สอบบัญชี คือ บุคคลที่มีใบอนุญาตและเป็นอิสระจากกิจการ ทำหน้าที่ตรวจสอบงบการเงินของกิจการ เพื่อดูว่างบการเงินจัดทำขึ้นถูกต้อง เหมาะสม และเป็นไปตามหลักเกณฑ์ที่เกี่ยวข้องหรือไม่

พูดให้เข้าใจง่ายคือ ผู้สอบบัญชีไม่ได้เป็นคนทำบัญชีให้กิจการโดยตรง แต่เป็น “ผู้ตรวจสอบอิสระ” ที่เข้ามาตรวจทานข้อมูลทางบัญชีอีกชั้นหนึ่ง เพื่อเพิ่มความน่าเชื่อถือให้กับงบการเงิน ซึ่งงบการเงินที่ผ่านการตรวจสอบแล้วจึงมีความสำคัญต่อหลายฝ่าย เช่น เจ้าของกิจการ ผู้ถือหุ้น ธนาคาร นักลงทุน คู่ค้า และหน่วยงานรัฐ เพราะช่วยให้ผู้ใช้งบการเงินมั่นใจได้มากขึ้นว่าตัวเลขทางการเงินของกิจการมีความน่าเชื่อถือ

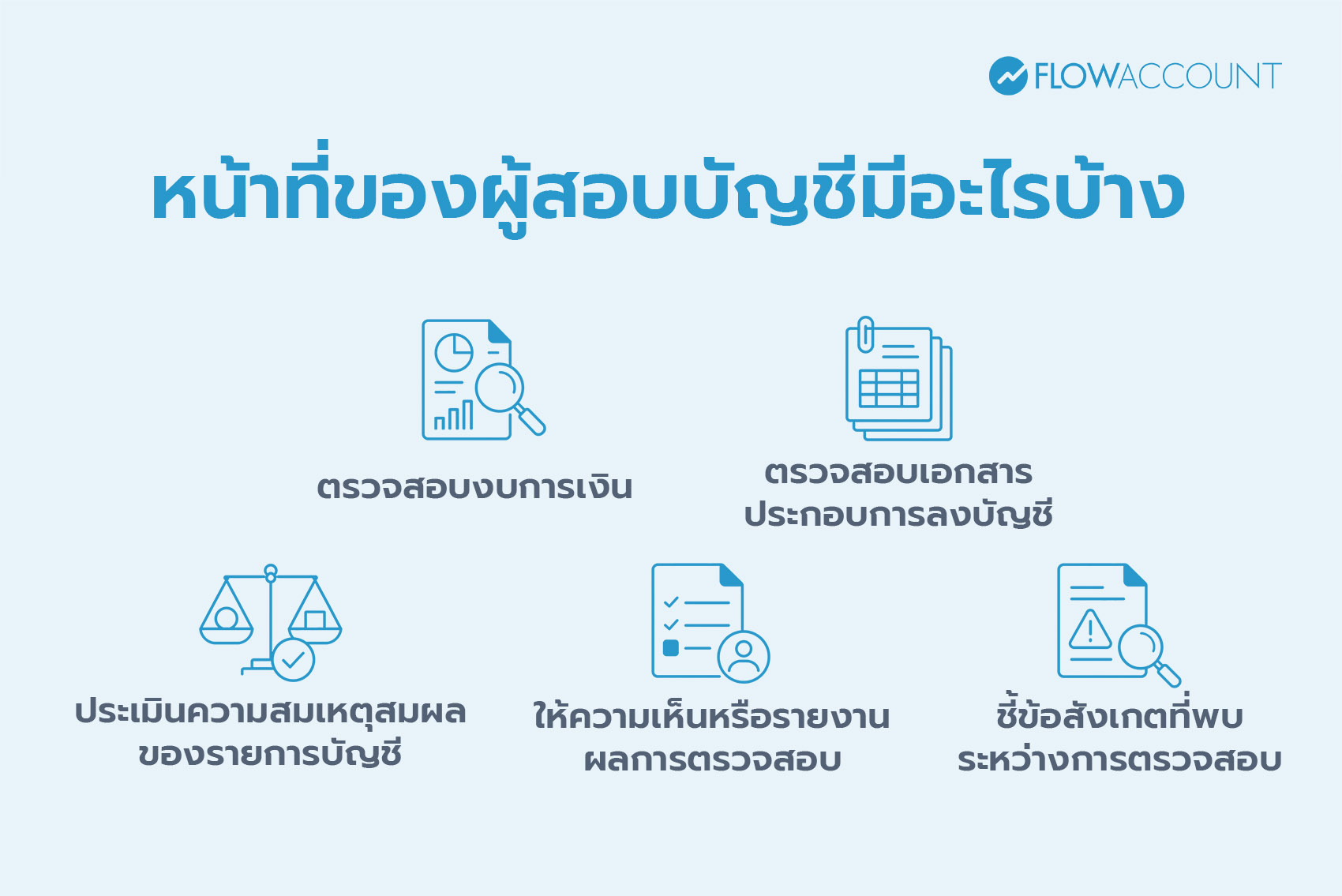

หน้าที่ของผู้สอบบัญชีมีอะไรบ้าง?

หน้าที่หลักของผู้สอบบัญชีไม่ใช่แค่ “เซ็นงบ” แต่ต้องตรวจสอบข้อมูลทางบัญชีและเอกสารที่เกี่ยวข้อง เพื่อประกอบการให้ความเห็นหรือรับรองตามขอบเขตของกฎหมาย โดยทั่วไปแล้วหน้าที่ของผู้สอบบัญชี ได้แก่

- ตรวจสอบงบการเงิน

ตรวจสอบว่างบการเงิน เช่น งบฐานะการเงิน งบกำไรขาดทุน และหมายเหตุประกอบงบการเงิน จัดทำถูกต้องตามหลักเกณฑ์ที่เกี่ยวข้องหรือไม่

- ตรวจสอบเอกสารประกอบการลงบัญชี

เช่น ใบแจ้งหนี้ ใบเสร็จรับเงิน ใบกำกับภาษี สัญญา รายการรับ-จ่าย และเอกสารสำคัญอื่นๆ

- ประเมินความสมเหตุสมผลของรายการบัญชี

เช่น รายได้ ค่าใช้จ่าย ลูกหนี้ เจ้าหนี้ สินค้าคงเหลือ สินทรัพย์ และหนี้สินของกิจการ

- ให้ความเห็นหรือรายงานผลการตรวจสอบ

สำหรับ CPA จะมีการแสดงความเห็นต่องบการเงิน ส่วน TA จะจัดทำรายงานการตรวจสอบและรับรองบัญชีตามแบบที่กรมสรรพากรกำหนดสำหรับห้างหุ้นส่วนนิติบุคคลขนาดเล็ก

- ชี้ข้อสังเกตที่พบระหว่างการตรวจสอบ

เช่น เอกสารไม่ครบ การบันทึกบัญชีไม่สอดคล้องกับข้อเท็จจริง หรือจุดที่กิจการควรปรับปรุงในการจัดเก็บเอกสารและระบบบัญชี

ผู้สอบบัญชีมีกี่ประเภท?

ในความเป็นจริง ผู้สอบบัญชีที่ผู้ประกอบการมักเจอมี 2 ประเภทหลัก คือ

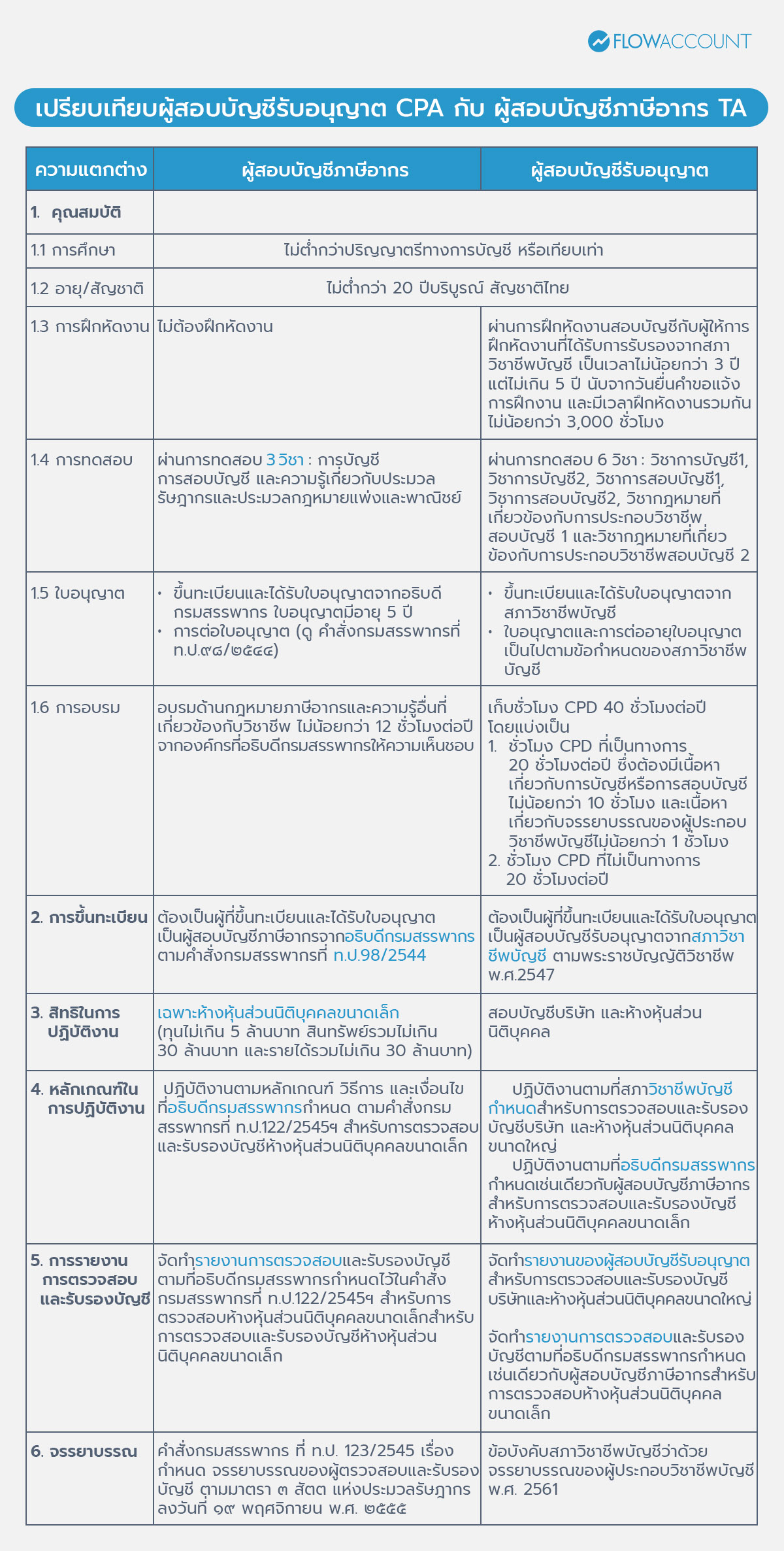

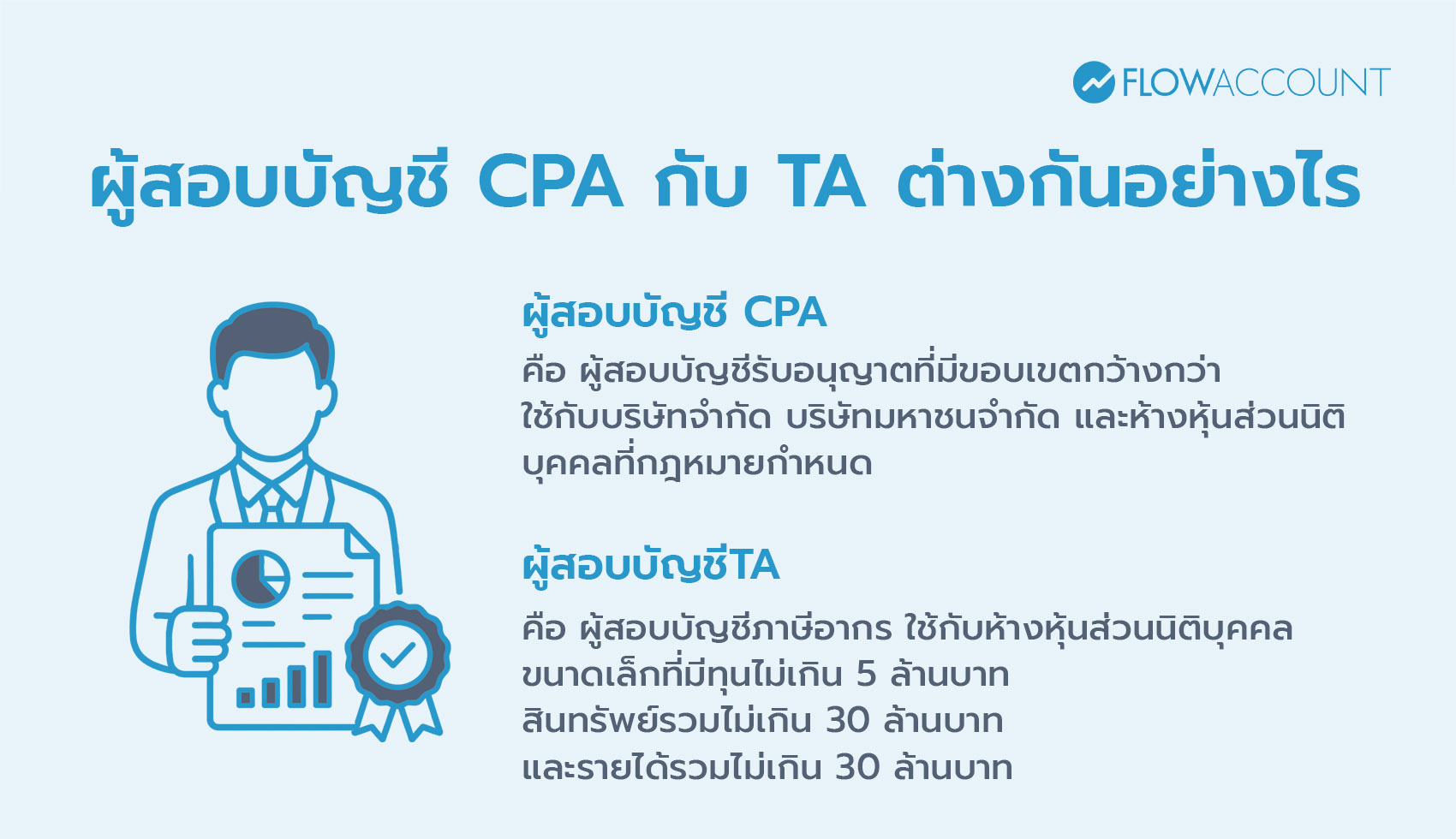

1. ผู้สอบบัญชีรับอนุญาต (CPA)

ผู้สอบบัญชีรับอนุญาต (Certified Public Auditor: CPA) คือ ผู้ที่ขึ้นทะเบียนและได้รับใบอนุญาตจากสภาวิชาชีพบัญชี ตามพระราชบัญญัติวิชาชีพ พ.ศ.2547 มีประสบการณ์ในการทำงานสอบบัญชีไม่น้อยกว่า 3ปี และไม่น้อยกว่า 3,000 ชั่วโมง มีสิทธิในการตรวจสอบ สามารถลงนามรับรองงบการเงินสำหรับบริษัท หรือห้างหุ้นส่วนนิติบุคคลได้

2. ผู้สอบบัญชีภาษีอากร (TA)

ผู้สอบบัญชีภาษีอากร (Tax Auditor :TA) คือ มีคุณสมบัติเป็นผู้ขอขึ้นทะเบียนและได้รับอนุมัติจากอธิบดีกรมสรรพากร มีหน้าที่ตรวจสอบและรับรองบัญชีสำหรับกิจการที่เป็นห้างหุ้นส่วนนิติบุคคลขนาดเล็ก(ทุนไม่เกิน 5 ล้านบาท สินทรัพย์รวมไม่เกิน 30 ล้านบาทและรายได้รวมไม่เกิน 30 ล้านบาท)

ตารางเปรียบเทียบ ผู้สอบบัญชีรับอนุญาต CPA ต่างจาก ผู้สอบบัญชีภาษีอากร TA อย่างไร

โดยสรุปความแตกต่างระหว่าง CPA และ TA จะเป็นเรื่องของขอบเขตกิจการที่สามารถตรวจสอบได้ และหน่วยงานที่กำกับดูแล ดังนี้

อ้างอิง: https://www.rd.go.th/25631.html

อ้างอิง: https://www.rd.go.th/65338-1.html

บริษัทจำเป็นต้องมีผู้สอบบัญชีไหม?

ตามพระราชบัญญัติการบัญชี พ.ศ.2543 กิจการประเภทนิติบุคคล มีหน้าที่ต้องจัดทำงบการเงิน ซึ่งงบการเงินต้องได้รับการตรวจสอบ และแสดงความเห็นโดยผู้สอบบัญชี ได้แก่

- ห้างหุ้นส่วนสามัญนิติบุคคล และห้างหุ้นส่วนจำกัด

- บริษัทจำกัด

- บริษัทมหาชนจำกัด

- นิติบุคคลที่ตั้งขึ้นตามกฎหมายต่างประเทศประกอบธุรกิจในไทย

- กิจการร่วมค้าตามประมวลรัษฎากร

- มูลนิธิ สมาคม

- นิติบุคคลอาคารชุดหรือหมู่บ้านจัดสรร

ธุรกิจแบบไหนต้องมีผู้สอบบัญชีรับอนุญาต CPA

ธุรกิจที่โดยทั่วไปต้องใช้ CPA ได้แก่

- บริษัทจำกัด ไม่ว่าจะเป็นบริษัทขนาดเล็กหรือขนาดใหญ่ หากจดทะเบียนเป็นบริษัทจำกัด ต้องใช้งบการเงินที่ผ่านการตรวจสอบโดยผู้สอบบัญชีรับอนุญาต

- บริษัทมหาชนจำกัด ต้องมีงบการเงินที่ผู้สอบบัญชีรับอนุญาตตรวจสอบและแสดงความเห็น ก่อนเสนอที่ประชุมผู้ถือหุ้นและยื่นตามกฎหมาย

- ห้างหุ้นส่วนจดทะเบียนที่เกินเกณฑ์ห้างหุ้นส่วนขนาดเล็ก หากห้างหุ้นส่วนมีรายการใดรายการหนึ่งเกินเกณฑ์ที่กำหนด เช่น ทุนจดทะเบียน สินทรัพย์รวม หรือรายได้รวมเกินเกณฑ์ จะต้องใช้งบการเงินที่ตรวจสอบโดย CPA

- นิติบุคคลต่างประเทศที่ประกอบธุรกิจในประเทศไทย

- กิจการร่วมค้าตามประมวลรัษฎากร

สำหรับห้างหุ้นส่วนจดทะเบียน กรมพัฒนาธุรกิจการค้าระบุว่า หากมีทุนจดทะเบียน สินทรัพย์รวม หรือรายได้รวม รายการใดรายการหนึ่งเกินเกณฑ์ จะต้องจัดให้งบการเงินได้รับการตรวจสอบและแสดงความเห็นโดยผู้สอบบัญชีรับอนุญาต

ธุรกิจแบบไหนต้องมีผู้สอบบัญชีภาษีอากร TA

TA หรือผู้สอบบัญชีภาษีอากร ใช้กับกรณีของ ห้างหุ้นส่วนนิติบุคคลขนาดเล็ก โดยเฉพาะ

กรมสรรพากรอธิบายว่า ห้างหุ้นส่วนขนาดเล็ก หมายถึง ห้างหุ้นส่วนจดทะเบียนที่จัดตั้งขึ้นตามกฎหมายไทย และในรอบระยะเวลาบัญชีนั้นมีเงื่อนไขครบทั้ง 3 ข้อ ดังนี้

- ทุนไม่เกิน 5 ล้านบาท

- สินทรัพย์รวมไม่เกิน 30 ล้านบาท

- รายได้รวมไม่เกิน 30 ล้านบาท

หากเข้าเงื่อนไขครบทั้ง 3 ข้อ ห้างหุ้นส่วนดังกล่าวถือเป็นห้างหุ้นส่วนนิติบุคคลขนาดเล็ก ซึ่งสามารถใช้ TA ตรวจสอบและรับรองบัญชีได้

บทลงโทษของบริษัทที่ไม่มีผู้สอบบัญชี

การไม่จัดให้มีผู้สอบบัญชีตรวจสอบงบการเงิน หรือผู้สอบบัญชีไม่ได้ลงชื่อรับรองงบการเงินภายในกำหนดก่อนการประชุมผู้ถือหุ้นเพื่ออนุมัติงบการเงิน นิติบุคคลและผู้แทนต้อง ระวังโทษ ปรับ ตามอัตราดังนี้

1.บริษัท ปรับ 1,000 บาท

2.กรรมการผู้มีอำนาจลงชื่อผูกพันบริษัท คนละ 1,000 บาท

ผู้สอบบัญชี CPA กับ TA ต่างกันอย่างไร?

CPA คือผู้สอบบัญชีรับอนุญาตที่มีขอบเขตกว้างกว่า ใช้กับบริษัทจำกัด บริษัทมหาชนจำกัด และห้างหุ้นส่วนนิติบุคคลที่กฎหมายกำหนด

ส่วน TA คือผู้สอบบัญชีภาษีอากร ใช้กับห้างหุ้นส่วนนิติบุคคลขนาดเล็กที่มีทุนไม่เกิน 5 ล้านบาท สินทรัพย์รวมไม่เกิน 30 ล้านบาท และรายได้รวมไม่เกิน 30 ล้านบาท

ให้ FlowAccount ช่วยหานักบัญชีมืออาชีพให้ ฟรี!

หากใครกำลังมองหานักบัญชีหรือสำนักงานบัญชีที่เหมาะกับธุรกิจ แต่ไม่แน่ใจว่าจะเริ่มต้นจากที่ไหนดี FlowAccount มีบริการช่วยหาสำนักงานบัญชีให้ฟรี โดยทีมงานจะช่วยวิเคราะห์ลักษณะธุรกิจ ความต้องการด้านบัญชีและภาษี พร้อมจับคู่กับสำนักงานบัญชีพาร์ตเนอร์ที่ผ่านการตรวจสอบและสามารถใช้งานระบบ FlowAccount ได้จริง ช่วยให้การทำงานร่วมกันเป็นไปอย่างราบรื่น ลดเวลาในการค้นหา และมั่นใจได้ว่าจะได้รับคำแนะนำจากผู้เชี่ยวชาญที่เหมาะกับประเภทธุรกิจของคุณ ไม่ว่าจะเป็นธุรกิจเปิดใหม่ SME หรือกิจการที่กำลังเติบโต ก็สามารถเริ่มต้นหาสำนักงานบัญชีที่ใช่ได้ง่ายขึ้นโดยไม่มีค่าใช้จ่ายเพิ่มเติมในการช่วยค้นหาสำนักงานบัญชี

สำหรับผู้ประกอบการ SME สิ่งสำคัญคือ ต้องดูรูปแบบกิจการของตัวเองก่อนว่าเป็น บริษัทจำกัด หรือ ห้างหุ้นส่วน และดูว่าขนาดกิจการเข้าเกณฑ์ใด เพราะการเลือกผู้สอบบัญชีให้ถูกประเภทจะช่วยให้การปิดงบการเงิน ยื่นงบดารเงิน และยื่นภาษีเป็นไปอย่างถูกต้อง ลดความเสี่ยงเรื่องค่าปรับ และทำให้ข้อมูลทางการเงินของธุรกิจน่าเชื่อถือมากขึ้น

สำหรับธุรกิจที่ใช้ FlowAccount การเตรียมข้อมูลให้ผู้สอบบัญชีก็ทำได้สะดวกขึ้น เพราะสามารถบันทึกเอกสาร รายรับ รายจ่าย ใบกำกับภาษี และรายงานทางบัญชีไว้ในระบบเดียว ผู้ประกอบการสามารถให้ผู้สอบบัญชีเข้ามาดูข้อมูลที่เกี่ยวข้องในระบบได้โดยตรง ช่วยลดการส่งเอกสารไปมา และทำให้การตรวจสอบ การสอบถามข้อมูล และการแก้ไขรายการต่าง ๆ ทำได้รวดเร็วและเป็นระบบมากขึ้น

คำถามที่พบบ่อย (FAQs) เกี่ยวกับ ผู้สอบบัญชี CPA กับ ผู้สอบบัญชี TA

1. ห้างหุ้นส่วนนิติบุคคลต้องใช้ CPA หรือ TA?

ตอบ: ต้องดูขนาดของห้างหุ้นส่วน หากเป็นห้างหุ้นส่วนนิติบุคคลขนาดเล็ก เช่น มีทุน สินทรัพย์รวม และรายได้รวมไม่เกินเกณฑ์ที่กรมสรรพากรกำหนด สามารถใช้ TA ตรวจสอบและรับรองบัญชีได้ แต่ถ้าเกินเกณฑ์ดังกล่าว จะต้องใช้ CPA

2. CPA รับงานตรวจสอบและรับรองงบการเงินของห้างฯ ขนาดเล็ก จะต้องแสดงความเห็นในหน้ารายงานแบบใด

ตอบ: กรณี CPA รับงานตรวจสอบและรับรองบัญชีของ ห้างหุ้นส่วนนิติบุคคลขนาดเล็ก ต้องใช้รายงานการตรวจสอบและรับรองบัญชีตามแบบที่อธิบดีกรมสรรพากรกำหนด ไม่ใช่รายงานผู้สอบบัญชีแบบเดียวกับบริษัททั่วไป

3. ในกรณีเป็นทั้ง CPA และ TA มีสิทธิลงลายมือชื่อรับรองงบการเงินได้กี่ราย

ตอบ: มีสิทธิลงลายมือชื่อรับรองงบการเงินรวมกันได้ไม่เกิน 300 ราย / ปี ไม่ว่าจะลงลายมือชื่อในนาม CPA หรือ TA

4. การคิดค่าธรรมเนียมการสอบบัญชีภาษีอากรใช้หลักเกณฑ์อะไร

ตอบ: การกำหนดค่าธรรมเนียมการสอบบัญชีภาษีอากรเป็นเรื่องของผู้ตรวจสอบและรับรองบัญชีที่จะต้องทำการตกลงกับลูกค้าโดยอาจพิจารณาจาก ปริมาณเอกสารใบสำคัญที่ต้องทำการตรวจหรือประเภทกิจการมีความซับซ้อนเพียงใด แต่ทั้งนี้ ผู้ตรวจสอบและรับรองบัญชีจะต้องไม่กำหนดค่าธรรมเนียมหรือค่าตอบแทนโดยถือเอาอัตราสูงต่ำตามยอดเงินรายได้หรือมูลค่าของสินทรัพย์ของกิจการที่ตรวจสอบและรับรองบัญชี หรือมีส่วนร่วมในการตรวจสอบและรับรองบัญชีเป็นเกณฑ์

5. ผู้สอบบัญชีต้องแจ้งรายชื่อบริษัทที่รับสอบบัญชีภายในเมื่อไหร่?

ตอบ: โดยทั่วไป หากเป็นกิจการที่มีรอบปีบัญชีสิ้นสุดวันที่ 31 ธันวาคม ผู้สอบบัญชีต้องแจ้งรายชื่อกิจการที่รับสอบบัญชีต่อสภาวิชาชีพบัญชีภายในวันที่ 30 เมษายนของปีถัดไป

About Author

วิทยากรด้านบัญชีและภาษีเบื้องต้น ตำแหน่งปัจจุบัน Senior Product Specialist ให้ความรู้ด้านการใช้งานโปรแกรมบัญชีออนไลน์ FlowAccount และเป็นผู้ทำบัญชีอิสระ โดยมีประสบการณ์ในการเป็น Risk Assurance Manager ทำหน้าที่การให้คำปรึกษา วางระบบและตรวจสอบการควบคุมภายในของบริษัทเอกชน และ เป็น Senior Associate Auditor มีประสบการณ์การตรวจสอบบัญชีบริษัทที่จดทะเบียนในตลาดหลักทรัพย์ที่ Big 4 ทำให้สามารถถ่ายทอดความรู้ด้านบัญชีและภาษีอย่างเข้าใจง่าย และเชื่อมโยงกับการบริหารธุรกิจได้จริง