แต่คำถามที่ HR หรือผู้ประกอบการหลาย ๆ คนยังสงสัยคือ เบี้ยเลี้ยง คืออะไร ต้องคำนวณแบบไหน เบี้ยเลี้ยงมีกี่ประเภท แล้วพนักงานต้องเสียภาษีจากค่าเบี้ยเลี้ยงหรือไม่ บทความนี้ทาง FlowAccount จะพาทุกท่านไปทำความเข้าใจทุกแง่มุมของค่าเบี้ยเลี้ยง ตั้งแต่ความหมาย ประเภท วิธีคำนวณ ไปจนถึงแนวทางการกำหนดนโยบายเบี้ยเลี้ยงในองค์กรอย่างครบวงจร

เบี้ยเลี้ยง คืออะไร

เบี้ยเลี้ยง คือ เงินที่นายจ้างหรือองค์กรจ่ายให้แก่พนักงานเพื่อเป็นค่าชดเชยค่าใช้จ่ายที่เกิดขึ้นจากการเดินทางไปปฏิบัติงานนอกสถานที่ หรือนอกเหนือจากสำนักงานหลักของบริษัท ซึ่งในภาษาอังกฤษมักเรียกว่า Per Diem หมายถึง เงินที่จ่ายเป็นรายวันสำหรับค่าใช้จ่ายที่จำเป็นระหว่างการปฏิบัติงานนอกสถานที่

ค่าเบี้ยเลี้ยงถือเป็นสวัสดิการรูปแบบหนึ่งที่ไม่ได้ถูกบังคับโดยกฎหมายแรงงาน แต่เป็นสิ่งที่บริษัทส่วนใหญ่จัดให้เพื่อดูแลเบี้ยเลี้ยงพนักงานอย่างเป็นธรรม เนื่องจากการออกไปปฏิบัติงานนอกสถานที่ย่อมมีค่าใช้จ่ายเพิ่มเติมที่เกินจากค่าใช้จ่ายปกติในชีวิตประจำวัน ไม่ว่าจะเป็นค่าอาหาร ค่าที่พัก หรือค่าเดินทาง

หลักการสำคัญของเบี้ยเลี้ยง คือ การชดเชยค่าใช้จ่ายที่เพิ่มขึ้นจากการทำงานนอกสถานที่ ไม่ใช่ค่าตอบแทนจากการทำงาน ซึ่งจุดนี้มีผลต่อการพิจารณาเรื่องภาษีที่จะกล่าวถึงในหัวข้อถัดไป

ประเภทของเบี้ยเลี้ยง มีอะไรบ้าง

ค่าเบี้ยเลี้ยงที่บริษัทจ่ายให้กับพนักงานนั้นสามารถแบ่งออกได้หลายประเภทตามวัตถุประสงค์ของการจ่าย โดยแต่ละประเภทจะมีลักษณะและเงื่อนไขการเบิกจ่ายที่แตกต่างกันและต้องอ้างอิงตามอัตราราชการ ดังนี้

1. เบี้ยเลี้ยงเดินทางภายในประเทศ

เบี้ยเลี้ยงเดินทาง (Travel Allowance) คือ เงินที่บริษัทจ่ายให้พนักงานเมื่อต้องเดินทางไปปฏิบัติงานนอกสถานที่เป็นครั้งคราว ครอบคลุมค่าใช้จ่ายทั่วไประหว่างการเดินทาง เช่น ค่าอาหาร ค่าเครื่องดื่ม และค่าใช้จ่ายจิปาถะต่าง ๆ ที่เกิดขึ้นระหว่างวัน เบี้ยเลี้ยงประเภทนี้เป็นรูปแบบที่พบได้บ่อยที่สุดในบริษัทเอกชนและหน่วยงานราชการ ตัวอย่างเช่น พนักงานฝ่ายขายที่ต้องเดินทางไปพบลูกค้าต่างจังหวัด หรือวิศวกรที่ต้องไปตรวจหน้างานที่ไซต์ก่อสร้าง โดยค่าเบี้ยเลี้ยงเดินทางภายในประเทศ จ่ายให้สูงสุดวันละ 270 บาท

2. เบี้ยเลี้ยงที่พัก

เบี้ยเลี้ยงที่พัก (Accommodation Allowance) คือ เงินที่บริษัทจ่ายให้พนักงานเพื่อเป็นค่าที่พักระหว่างการเดินทางไปปฏิบัติงานนอกสถานที่ที่ต้องพักค้างคืน บางบริษัทอาจจัดที่พักให้โดยตรง เช่น จองโรงแรมให้ หรือจ่ายเป็นเงินเหมาจ่ายให้พนักงานไปจัดการเอง ซึ่งอัตราค่าเบี้ยเลี้ยงที่พักมักจะแตกต่างกันตามพื้นที่ เช่น กรุงเทพฯ เมืองท่องเที่ยว หรือต่างจังหวัด โดยค่าเบี้ยเลี้ยงที่พัก จ่ายอัตราเหมาวันละ 1,200 บาท

3. เบี้ยเลี้ยงอาหาร

เบี้ยเลี้ยงอาหาร (Meal Allowance) คือ เงินที่บริษัทจ่ายให้พนักงานเพื่อเป็นค่าอาหารโดยเฉพาะ ซึ่งบางบริษัทอาจแยกออกมาจากเบี้ยเลี้ยงเดินทางอย่างชัดเจน โดยกำหนดเป็นค่าอาหารต่อมื้อ หรือต่อวัน ทั้งนี้ เบี้ยเลี้ยงอาหารอาจไม่จำกัดเฉพาะการเดินทางนอกสถานที่เท่านั้น บางองค์กรอาจจัดให้เป็นสวัสดิการสำหรับพนักงานที่ทำงานล่วงเวลา (OT) ด้วยเช่นกัน

4. เบี้ยเลี้ยงต่างประเทศ

เบี้ยเลี้ยงต่างประเทศ (Overseas Allowance) คือ เงินที่บริษัทจ่ายให้พนักงานเมื่อต้องเดินทางไปปฏิบัติงานในต่างประเทศ โดยทั่วไปจะมีอัตราสูงกว่าเบี้ยเลี้ยงในประเทศ เนื่องจากค่าครองชีพและค่าใช้จ่ายในต่างประเทศมักสูงกว่า สำหรับหน่วยงานราชการ อัตราค่าเบี้ยเลี้ยงต่างประเทศจะอ้างอิงตามระเบียบกระทรวงการคลังซึ่งกำหนดอัตราแตกต่างกันตามประเทศปลายทาง โดยจ่ายอัตราสูงสุดวันละ 3,100 บาท

5. เบี้ยเลี้ยงปฏิบัติงานพิเศษ

เบี้ยเลี้ยงปฏิบัติงานพิเศษ (Special Duty Allowance) คือ เงินที่บริษัทจ่ายให้พนักงานเมื่อต้องปฏิบัติงานในสภาวะพิเศษที่แตกต่างจากปกติ เช่น การทำงานในพื้นที่เสี่ยงภัย การทำงานกะดึก การเดินทางไปปฏิบัติงานในพื้นที่ห่างไกล หรือการทำงานในสภาพอากาศที่ไม่เอื้ออำนวย เบี้ยเลี้ยงประเภทนี้มักพบในอุตสาหกรรมก่อสร้าง เหมืองแร่ น้ำมัน หรืองานภาคสนามต่างๆ หากเป็นราชการจะจ่ายสูงสุด 2,500 บาทต่อเดือน ซึ่งบริษัทเอกชนอาจจะจ่ายให้อัตราที่มากกว่านี้ก็ได้เช่นกัน

วิธีคำนวณเบี้ยเลี้ยง

การคำนวณเบี้ยเลี้ยงให้พนักงานนั้น แต่ละบริษัทสามารถกำหนดวิธีการได้เองตามนโยบายภายในองค์กร โดยทั่วไปสามารถแบ่งวิธีคำนวณเบี้ยเลี้ยงออกเป็น 2 รูปแบบหลัก ดังนี้

1. เบี้ยเลี้ยงแบบเหมาจ่าย (Flat Rate)

สูตรคำนวณเบี้ยเลี้ยงแบบเหมาจ่าย

วิธีคำนวณเบี้ยเลี้ยงแบบเหมาจ่ายเป็นรูปแบบที่ได้รับความนิยมมากที่สุด เนื่องจากง่ายต่อการบริหารจัดการ บริษัทจะกำหนดอัตราเบี้ยเลี้ยงเป็นจำนวนเงินคงที่ต่อวัน โดยพนักงานไม่ต้องเก็บใบเสร็จมาแสดง เงินส่วนนี้จ่ายให้พนักงานเพื่อนำไปบริหารค่าใช้จ่ายเองตามที่เห็นสมควร

ข้อดี: ง่ายต่อการจัดการ ลดภาระเอกสาร ลดเวลาในการตรวจสอบใบเสร็จ

ข้อเสีย: อาจไม่สะท้อนค่าใช้จ่ายจริงในบางพื้นที่ที่มีค่าครองชีพสูง

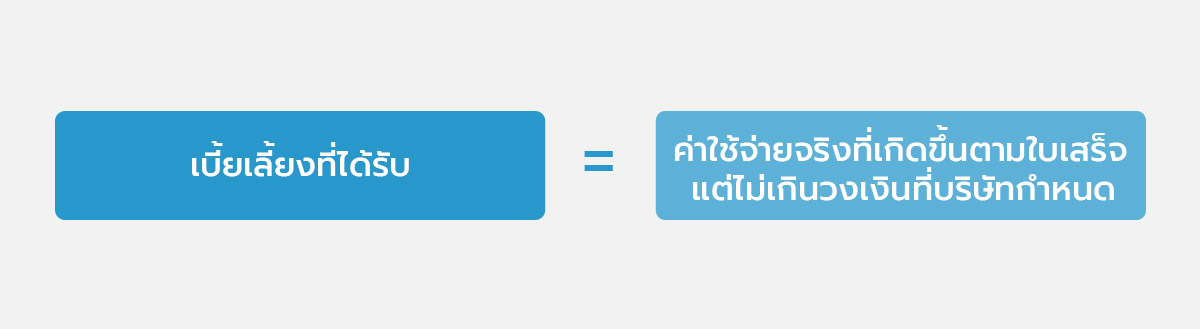

2. เบี้ยเลี้ยงแบบจ่ายตามจริง (Actual Expense)

สูตรคำนวณเบี้ยเลี้ยงแบบจ่ายตามจริง

วิธีคำนวณเบี้ยเลี้ยงแบบจ่ายตามจริง คือการที่บริษัทจ่ายค่าเบี้ยเลี้ยงตามจำนวนเงินที่พนักงานใช้จ่ายจริง โดยพนักงานต้องเก็บใบเสร็จรับเงินมาเป็นหลักฐานในการเบิกจ่าย ทั้งนี้ บริษัทมักจะกำหนดวงเงินสูงสุดที่สามารถเบิกได้ต่อวันหรือต่อมื้อ

ข้อดี: สะท้อนค่าใช้จ่ายจริง มีหลักฐานการจ่ายเงินชัดเจนสำหรับการบันทึกบัญชี

ข้อเสีย: เพิ่มภาระเอกสารให้ทั้งพนักงานและฝ่ายบัญชี อาจเกิดความล่าช้าในการเบิกจ่าย

ตัวอย่างคำนวณเบี้ยเลี้ยงแบบเหมาจ่ายและจ่ายตามจริง

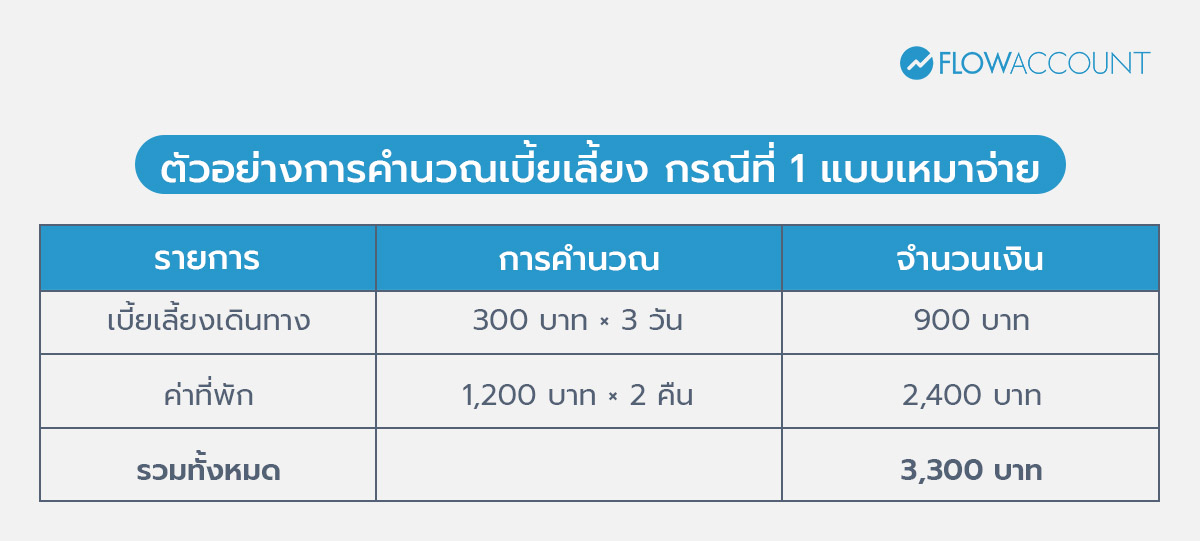

กรณีที่ 1 คำนวณเบี้ยเลี้ยงแบบเหมาจ่าย

บริษัท A กำหนดอัตราเบี้ยเลี้ยงเดินทางต่างจังหวัดไว้ที่ 300 บาท/วัน และค่าที่พัก 1,200 บาท/คืน พนักงานฝ่ายขายได้รับมอบหมายให้เดินทางไปพบลูกค้าที่จังหวัดเชียงใหม่ เป็นเวลา 3 วัน 2 คืน

พนักงานจะได้รับเงินเบี้ยเลี้ยงรวม 3,300 บาท โดยไม่ต้องเก็บใบเสร็จค่าอาหารมาแสดง แต่ค่าที่พักควรมีใบเสร็จเก็บไว้เป็นหลักฐาน

กรณีที่ 2 คำนวณเบี้ยเลี้ยงแบบจ่ายตามจริง

บริษัท B กำหนดให้พนักงานเบิกค่าอาหารตามจริงไม่เกิน 500 บาท/วัน และค่าที่พักตามจริงไม่เกิน 1,500 บาท/คืน พนักงานเดินทางไปปฏิบัติงาน 2 วัน 1 คืน โดยมีค่าใช้จ่ายจริงดังนี้

พนักงานใช้จ่ายจริง 2,600 บาท แต่เบิกได้ 2,300 บาท เนื่องจากค่าที่พักเกินวงเงินที่บริษัทกำหนด ส่วนต่าง 300 บาท พนักงานต้องรับผิดชอบเอง

เบี้ยเลี้ยง ต้องเสียภาษีหรือไม่?

หนึ่งในคำถามที่นายจ้างและพนักงานสงสัยมากที่สุด คือเรื่องเบี้ยเลี้ยงกับภาษี ว่าค่าเบี้ยเลี้ยงที่ได้รับจะต้องนำไปเสียภาษีเงินได้บุคคลธรรมดาด้วยหรือไม่ คำตอบคือ ขึ้นอยู่กับรูปแบบและเงื่อนไขการจ่าย ซึ่งสามารถแบ่งออกได้เป็น 2 กรณี ดังนี้

กรณีเบี้ยเลี้ยงที่ไม่ต้องเสียภาษี

ตามคำสั่งกรมสรรพากรที่ ป.59/2538 ค่าเบี้ยเลี้ยงจะได้รับยกเว้นไม่ต้องนำไปรวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดา หากเข้าเงื่อนไขครบทุกข้อ ดังนี้

- เป็นการเดินทางไปปฏิบัติงานตามหน้าที่เป็นครั้งคราว → ไม่ใช่การเดินทางไปทำงานประจำที่สถานที่อื่น

- มีหลักฐานการได้รับอนุมัติจากนายจ้าง → ต้องมีเอกสารระบุลักษณะงานและระยะเวลาปฏิบัติงาน

- อัตราเบี้ยเลี้ยงไม่เกินอัตราสูงสุดตามระเบียบราชการ → ตามพระราชกฤษฎีกาว่าด้วยค่าใช้จ่ายในการเดินทางไปราชการ หากจ่ายในอัตราไม่เกินที่ราชการกำหนด ไม่ต้องมีหลักฐานการจ่ายเงินมาพิสูจน์

- เป็นค่าเบี้ยเลี้ยงที่จ่ายไปโดยสุจริตตามความจำเป็น → เฉพาะในการปฏิบัติงานตามหน้าที่เท่านั้น

กรณีเบี้ยเลี้ยงที่ต้องเสียภาษี

ค่าเบี้ยเลี้ยงจะถือเป็นเงินได้พึงประเมินตามมาตรา 40(1) ของประมวลรัษฎากร และต้องนำไปรวมคำนวณภาษีเงินได้บุคคลธรรมดา ในกรณีดังต่อไปนี้

- อัตราเบี้ยเลี้ยงเกินกว่าอัตราที่ราชการกำหนด → ส่วนที่เกินจะถือเป็นเงินได้ที่ต้องเสียภาษี เว้นแต่พนักงานจะมีหลักฐานพิสูจน์ว่าได้จ่ายไปจริงโดยสุจริตตามความจำเป็น

- ไม่ใช่การเดินทางเป็นครั้งคราว → หากเป็นเงินที่จ่ายเป็นประจำทุกเดือนโดยไม่เกี่ยวกับการเดินทางจริง ถือเป็นส่วนหนึ่งของค่าจ้างที่ต้องเสียภาษี

- ไม่มีหลักฐานการอนุมัติเดินทาง → หากไม่มีเอกสารยืนยันว่ามีการเดินทางไปปฏิบัติงานจริง ย่อมไม่เข้าเงื่อนไขยกเว้นภาษี

ดังนั้น นายจ้างจึงควรจัดทำระเบียบการเบิกจ่ายเบี้ยเลี้ยงให้ชัดเจน พร้อมเก็บหลักฐานเอกสารไว้อย่างครบถ้วน เพื่อป้องกันปัญหาที่อาจเกิดขึ้นในกรณีที่กรมสรรพากรเข้ามาตรวจสอบ

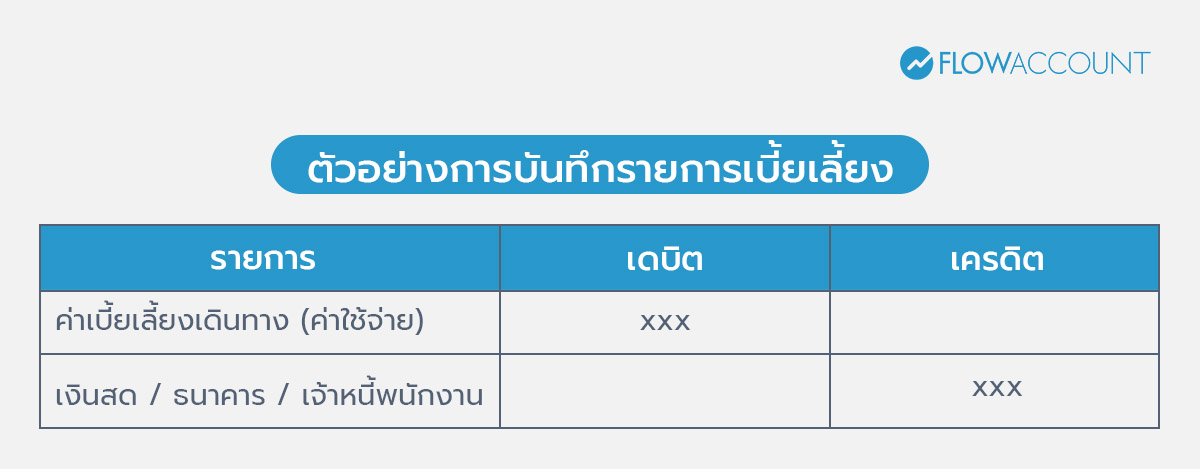

เบี้ยเลี้ยง กับการบันทึกบัญชี

ในมุมของนักบัญชี การบันทึกค่าเบี้ยเลี้ยงต้องทำอย่างถูกต้องเพื่อให้สามารถนำไปเป็นค่าใช้จ่ายทางภาษีของกิจการได้ โดยมีหลักการสำคัญ ดังนี้

การบันทึกบัญชีนั้นค่าเบี้ยเลี้ยงจะถูกบันทึกเป็นค่าใช้จ่ายในการดำเนินงานของกิจการ โดยทั่วไปจะบันทึกภายใต้หมวดค่าใช้จ่ายพนักงาน หรือค่าใช้จ่ายในการเดินทาง ตามผังบัญชีของแต่ละบริษัท

ตัวอย่างการบันทึกรายการเบี้ยเลี้ยง

เงื่อนไขที่ค่าเบี้ยเลี้ยงจะนำมาเป็นค่าใช้จ่ายทางภาษีของกิจการได้

- ต้องมีระเบียบหรือนโยบายเบี้ยเลี้ยงที่เป็นลายลักษณ์อักษร

- ต้องจ่ายให้กับพนักงานที่เป็นลูกจ้างของบริษัทเท่านั้น

- ต้องมีหลักฐานการอนุมัติเดินทางและเอกสารประกอบที่ชัดเจน

- ต้องจ่ายตามอัตราที่สมเหตุสมผลและเป็นไปตามระเบียบของบริษัท

- ต้องจัดทำใบสำคัญจ่าย (Payment Voucher) พร้อมรายละเอียดครบถ้วน

สิ่งที่ต้องระวังคือ หากค่าเบี้ยเลี้ยงไม่มีหลักฐานเอกสารครบถ้วน อาจถูกจัดเป็นค่าใช้จ่ายต้องห้ามที่ไม่สามารถนำมาหักเป็นรายจ่ายในการคำนวณภาษีเงินได้นิติบุคคลได้ ซึ่งจะทำให้บริษัทต้องเสียภาษีเพิ่มขึ้น

ควรกำหนดนโยบายเบี้ยเลี้ยงในองค์กรอย่างไร

การมีนโยบายเบี้ยเลี้ยงพนักงานที่ชัดเจนเป็นลายลักษณ์อักษร ถือเป็นสิ่งจำเป็นสำหรับทุกองค์กร เพราะนอกจากจะช่วยสร้างความเป็นธรรมให้กับพนักงานแล้ว ยังเป็นหลักฐานสำคัญในการบันทึกบัญชีและประเด็นทางภาษีอีกด้วย แนวทางในการกำหนดนโยบายค่าเบี้ยเลี้ยง ดังนี้

- กำหนดประเภทเบี้ยเลี้ยงให้ชัดเจน: ระบุว่าองค์กรมีเบี้ยเลี้ยงกี่ประเภท เช่น เบี้ยเลี้ยงเดินทาง เบี้ยเลี้ยงที่พัก เบี้ยเลี้ยงต่างประเทศ และแต่ละประเภทมีเงื่อนไขอย่างไร

- กำหนดอัตราเบี้ยเลี้ยงตามระดับตำแหน่ง: อัตราเบี้ยเลี้ยงอาจแตกต่างกันตามระดับพนักงาน เช่น พนักงานระดับปฏิบัติการ ระดับหัวหน้างาน และระดับผู้บริหาร ซึ่งควรกำหนดให้สอดคล้องกับค่าครองชีพและลักษณะงานที่ปฏิบัติ

- กำหนดอัตราตามพื้นที่ปลายทาง: ค่าครองชีพในแต่ละพื้นที่ไม่เท่ากัน ควรแยกอัตราเบี้ยเลี้ยงตามพื้นที่ เช่น กรุงเทพฯ ต่างจังหวัด เมืองท่องเที่ยว และต่างประเทศ

- กำหนดขั้นตอนการขออนุมัติและเบิกจ่าย: ระบุว่าพนักงานต้องขออนุมัติจากใคร ใช้แบบฟอร์มอะไร ต้องแนบเอกสารอะไรบ้าง และต้องเบิกภายในกี่วันหลังเดินทางกลับ

- กำหนดวิธีการจ่ายเงิน: ระบุว่าจ่ายเป็นเงินสดล่วงหน้า โอนเข้าบัญชี หรือให้พนักงานสำรองจ่ายก่อนแล้วเบิกภายหลัง

ทบทวนและปรับปรุงอัตราเป็นประจำ: ควรทบทวนอัตราเบี้ยเลี้ยงอย่างน้อยปีละ 1 ครั้ง เพื่อให้สอดคล้องกับค่าครองชีพที่เปลี่ยนแปลง

ตัวอย่างอัตราเบี้ยเลี้ยงในบริษัท

สำหรับเบี้ยเลี้ยงพนักงานในบริษัทเอกชน แต่ละบริษัทสามารถกำหนดอัตราได้เองตามนโยบาย แต่บริษัทส่วนใหญ่มักใช้อัตราราชการเป็นฐานอ้างอิง ตัวอย่างอัตราเบี้ยเลี้ยงที่พบได้ทั่วไปในบริษัทเอกชน ดังนี้

ตัวอย่างอัตราเบี้ยเลี้ยงเดินทางในประเทศ (เหมาจ่ายต่อวัน)

ตัวอย่างอัตราเบี้ยเลี้ยงเดินทางต่างประเทศ (เหมาจ่ายต่อวัน)

หมายเหตุ: อัตราข้างต้นเป็นตัวอย่างเพื่อใช้เป็นแนวทางอ้างอิง อัตราจริงอาจแตกต่างกันตามนโยบายและขนาดของบริษัท โดยอัตราเบี้ยเลี้ยงต่างประเทศของราชการสูงสุดอยู่ที่ไม่เกิน 3,100 บาทต่อวัน

เบี้ยเลี้ยงเป็นสวัสดิการสำคัญที่ช่วยดูแลพนักงานเมื่อต้องเดินทางไปปฏิบัติงานนอกสถานที่ การทำความเข้าใจประเภทของเบี้ยเลี้ยง วิธีคำนวณ หลักเกณฑ์ทางภาษี และการบันทึกบัญชีอย่างถูกต้อง จะช่วยให้นายจ้างสามารถบริหารจัดการค่าใช้จ่ายส่วนนี้ได้อย่างมีประสิทธิภาพ ลดความเสี่ยงทางภาษี และสร้างความพึงพอใจให้กับพนักงานไปพร้อมๆ กัน

สิ่งที่สำคัญที่สุด คือ การมีนโยบายเบี้ยเลี้ยงที่ชัดเจนเป็นลายลักษณ์อักษร จัดเก็บเอกสารอย่างเป็นระบบ และทบทวนอัตราให้เหมาะสมกับสภาพเศรษฐกิจอยู่เสมอ หากคุณเป็นเจ้าของธุรกิจหรือ HR ที่ต้องการจัดการเรื่องค่าใช้จ่ายพนักงานให้ถูกต้องและเป็นระบบ โปรแกรมเงินเดือน FlowAccount Payroll คือตัวช่วยที่ตอบโจทย์ ด้วยระบบคำนวณเงินเดือน ภาษี และประกันสังคมอัตโนมัติ พร้อมออกสลิปเงินเดือนให้พนักงานได้ทันที ช่วยลดข้อผิดพลาดจากการคำนวณด้วยมือ และทำให้คุณมั่นใจได้ว่าการบริหารค่าจ้างและสวัสดิการจะเป็นไปอย่างถูกต้องตามกฎหมายอยู่เสมอ

คำถามที่พบบ่อย (FAQs) เกี่ยวกับ เบี้ยเลี้ยง

1. เบี้ยเลี้ยงกับค่าเดินทาง ต่างกันอย่างไร?

ตอบ: เบี้ยเลี้ยง คือเงินที่จ่ายเพื่อชดเชยค่าใช้จ่ายส่วนตัวระหว่างการเดินทาง เช่น ค่าอาหาร ค่าเครื่องดื่ม ส่วนค่าเดินทาง คือเงินที่จ่ายเพื่อเป็นค่าพาหนะในการเดินทาง เช่น ค่าตั๋วเครื่องบิน ค่ารถไฟ ค่าน้ำมัน ค่าทางด่วน ทั้งสองรายการเป็นคนละส่วนกัน แต่มักถูกรวมอยู่ภายใต้นโยบายค่าใช้จ่ายในการเดินทางของบริษัทเดียวกัน

2. กฎหมายแรงงานบังคับให้นายจ้างต้องจ่ายเบี้ยเลี้ยงหรือไม่?

ตอบ: พระราชบัญญัติคุ้มครองแรงงาน พ.ศ. 2541 ไม่ได้บังคับให้นายจ้างต้องจ่ายค่าเบี้ยเลี้ยงแก่ลูกจ้าง เบี้ยเลี้ยงจึงเป็นสวัสดิการที่นายจ้างกำหนดเองตามนโยบายของบริษัท อย่างไรก็ตาม หากบริษัทมีระเบียบหรือข้อตกลงเกี่ยวกับการจ่ายเบี้ยเลี้ยงไว้แล้ว นายจ้างมีหน้าที่ต้องปฏิบัติตามข้อตกลงนั้น

3. พนักงานไปอบรมสัมมนา ได้รับเบี้ยเลี้ยงหรือไม่?

ตอบ: ขึ้นอยู่กับนโยบายของแต่ละบริษัท โดยทั่วไป หากเป็นการอบรมสัมมนาที่บริษัทส่งพนักงานไปเข้าร่วม และต้องเดินทางออกนอกสำนักงาน พนักงานมักมีสิทธิ์ได้รับเบี้ยเลี้ยงเช่นเดียวกับการเดินทางไปปฏิบัติงาน แต่หากสถานที่อบรมจัดเตรียมอาหารและที่พักให้แล้ว บริษัทอาจไม่จ่ายเบี้ยเลี้ยงเพิ่มเติม

4. บริษัทจ่ายเบี้ยเลี้ยงเกินอัตราราชการ มีผลอย่างไร?

ตอบ: บริษัทเอกชนสามารถกำหนดอัตราเบี้ยเลี้ยงสูงกว่าอัตราราชการได้ แต่ในส่วนที่เกินจะมีผลทางภาษี กล่าวคือ เบี้ยเลี้ยงส่วนที่ไม่เกินอัตราราชการจะได้รับยกเว้นภาษีเงินได้บุคคลธรรมดาโดยไม่ต้องมีหลักฐานการจ่าย ส่วนที่เกินจะต้องมีหลักฐานพิสูจน์ว่าจ่ายไปจริง มิฉะนั้นพนักงานต้องนำไปรวมคำนวณเป็นเงินได้ที่ต้องเสียภาษี

5. เบี้ยเลี้ยงต้องหัก ณ ที่จ่ายหรือไม่?

ตอบ: ตามที่ได้กล่าวไปในบทความ หากค่าเบี้ยเลี้ยงเข้าเงื่อนไขยกเว้นภาษีตามคำสั่งกรมสรรพากรที่ ป.59/2538 (เดินทางเป็นครั้งคราว มีหลักฐานอนุมัติ อัตราไม่เกินราชการ) ก็ไม่ต้องนำไปรวมคำนวณภาษีหัก ณ ที่จ่ายในแต่ละเดือน แต่หากไม่เข้าเงื่อนไข เบี้ยเลี้ยงจะถือเป็นเงินได้ตามมาตรา 40(1) และต้องนำไปรวมคำนวณภาษีหัก ณ ที่จ่ายเช่นเดียวกับเงินเดือน

About Author

ที่ปรึกษาในด้าน HR Solutions และหลงใหลในการพัฒนาผลิตภัณฑ์ให้ตอบโจทย์ผู้ใช้งานจริง ด้วยประสบการณ์ในสาย SaaS และระบบบริหารทรัพยากรบุคคล มุ่งเน้นการเชื่อมโยงมุมมองธุรกิจกับเทคโนโลยี เพื่อสร้างโซลูชันที่ใช้งานได้จริงและสร้างคุณค่าให้กับองค์กรอย่างยั่งยืน