ในบทความนี้จะพาทุกคนทำความเข้าใจว่า ภ.ง.ด.51 คืออะไร? พร้อมวิธีการคำนวณและยื่นภาษีครึ่งปีในแบบที่เจ้าของธุรกิจต้องรู้

ภ.ง.ด.51 คืออะไร?

ภ.ง.ด.51 คือ แบบแสดงรายการภาษีเงินได้นิติบุคคลสำหรับครึ่งรอบระยะเวลาบัญชี (6 เดือนแรก) โดยกิจการต้อง ประมาณการกำไรสุทธิทั้งปี เพื่อใช้คำนวณภาษีและชำระภาษีล่วงหน้า

สิ่งที่ต้องเข้าใจ คือ ภ.ง.ด.51

- ไม่ใช่การคำนวณจากกำไรครึ่งปีแรกเท่านั้น

- แต่เป็นการ ประมาณการกำไร “ทั้งปี” ล่วงหน้า

- เพื่อชำระภาษีล่วงหน้าของภาษีทั้งปี

- โดยข้อมูลจะเชื่อมโยงกับการยื่นแบบภาษีเงินได้นิติบุคคล ภ.ง.ด.50 ตอนสิ้นปี

ใครมีหน้าที่ต้องยื่นภาษีครึ่ง ภ.ง.ด.51 บ้าง?

ผู้มีหน้าที่ยื่นแบบแสดงรายการ ภ.ง.ด.51 ได้แก่

- บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย และที่ตั้งขึ้นตามกฎหมายต่างประเทศ แต่ต้องเสียภาษีในไทย

- มีรอบระยะเวลาบัญชีไม่น้อยกว่า 12 เดือน

พูดง่ายๆ ว่า บริษัทและห้างหุ้นส่วนจำกัดทั่วไป ถือเป็นนิติบุคคลที่ต้องยื่นแบบภาษีครึ่งปี ยกเว้นเสียแต่ว่าจดทะเบียนจัดตั้งในปีแรก (รอบระยะเวลาบัญชีน้อยกว่า 12 เดือน) ไม่ต้องยื่นแบบภาษี ภ.ง.ด.51

กำหนดการยื่น ภ.ง.ด.51 เมื่อไหร่?

การยื่นแบบ ภ.ง.ด.51 ต้องยื่นภายในระยะเวลาที่กฎหมายกำหนด คือ ภายใน 2 เดือน นับจากวันสิ้นงวด 6 เดือนแรก

ยกตัวอย่างเช่น บริษัท A รอบบัญชี 1 ม.ค. – 31 ธ.ค. วันสิ้นงวด 6 เดือนแรก คือ 30 มิถุนายน

- กำหนดการยื่นแบบ ภ.ง.ด.51 ที่กรมสรรพากร คือ ภายใน 31 สิงหาคม

- หาก ภ.ง.ด.51 ยื่นออนไลน์ ผ่านระบบ e-Filing จะได้รับการขยายเวลาเพิ่มอีก 8 วัน

การยื่นล่าช้าไม่เพียงมีค่าปรับ แต่ยังมีเงินเพิ่มจากภาษีค้างชำระอีกด้วย

วิธีการคำนวณ ภ.ง.ด.51

การคำนวณภาษีครึ่งปี นิติบุคคล (ภ.ง.ด.51) ต้องเริ่มจากการประมาณการกำไรสุทธิทั้งปีก่อน แล้วจึงนำมาคำนวณภาษีที่ต้องชำระครึ่งปี เราลองมาดูว่า ภ.ง.ด.51 คำนวณยังไง พร้อมตัวอย่างด้านล่างเลย

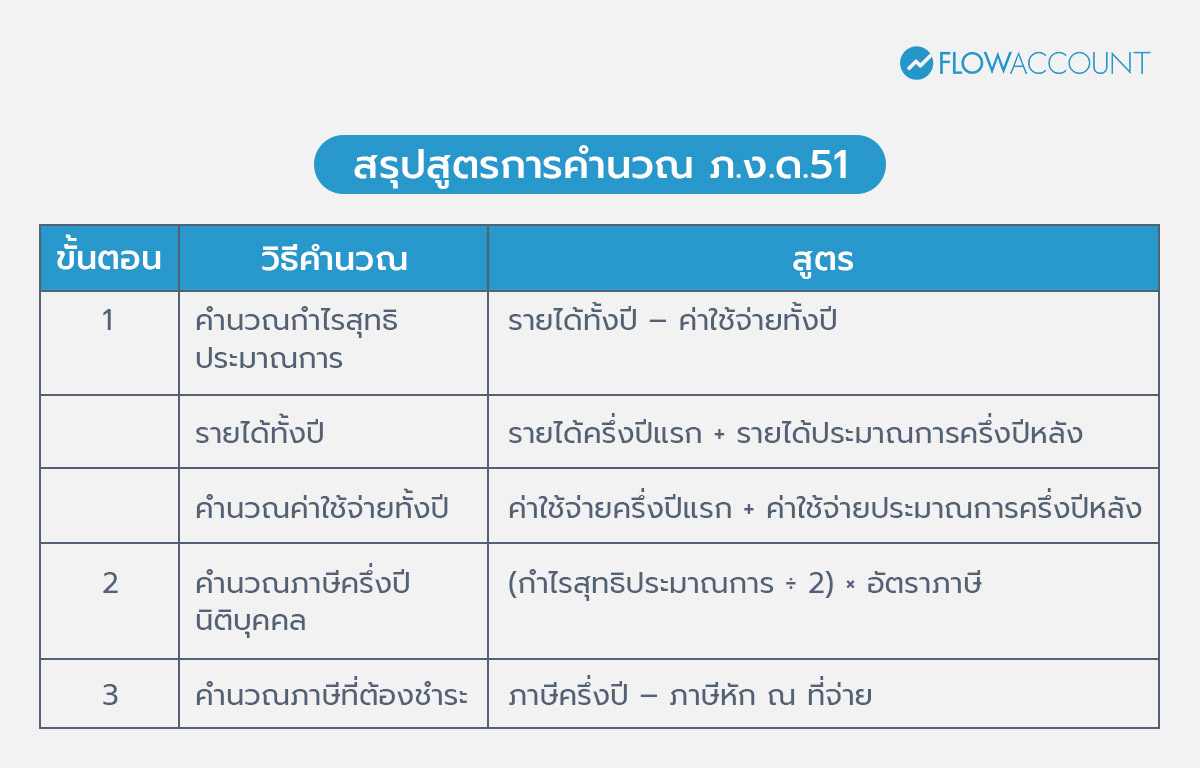

ขั้นตอนที่ 1 คำนวณกำไรสุทธิประมาณการทั้งปี

- รายได้ทั้งปี = รายได้จริงครึ่งปีแรก + รายได้ประมาณการครึ่งปีหลัง

- ต้นทุนขายและค่าใช้จ่ายทั้งปี = ค่าใช้จ่ายจริงครึ่งปีแรก + ค่าใช้จ่ายประมาณการครึ่งปีหลัง

ขั้นตอนที่ 2 คำนวณภาษีเงินได้นิติบุคคลครึ่งปี

ภาษีครึ่งปี = (กำไรสุทธิประมาณการ ÷ 2) × อัตราภาษีเงินได้นิติบุคคล

อัตราภาษีเงินได้นิติบุคคล:

- กิจการ SMEs อัตราภาษี 0% – 20% (ตามช่วงกำไรสุทธิ)

- กิจการทั่วไป อัตราภาษี 20%

ขั้นตอนที่ 3 คำนวณภาษีที่ต้องชำระ

ภาษีที่ต้องชำระ = ภาษีครึ่งปี (จากขั้นตอนที่ 2) – ภาษีหัก ณ ที่จ่าย (ถ้ามี)

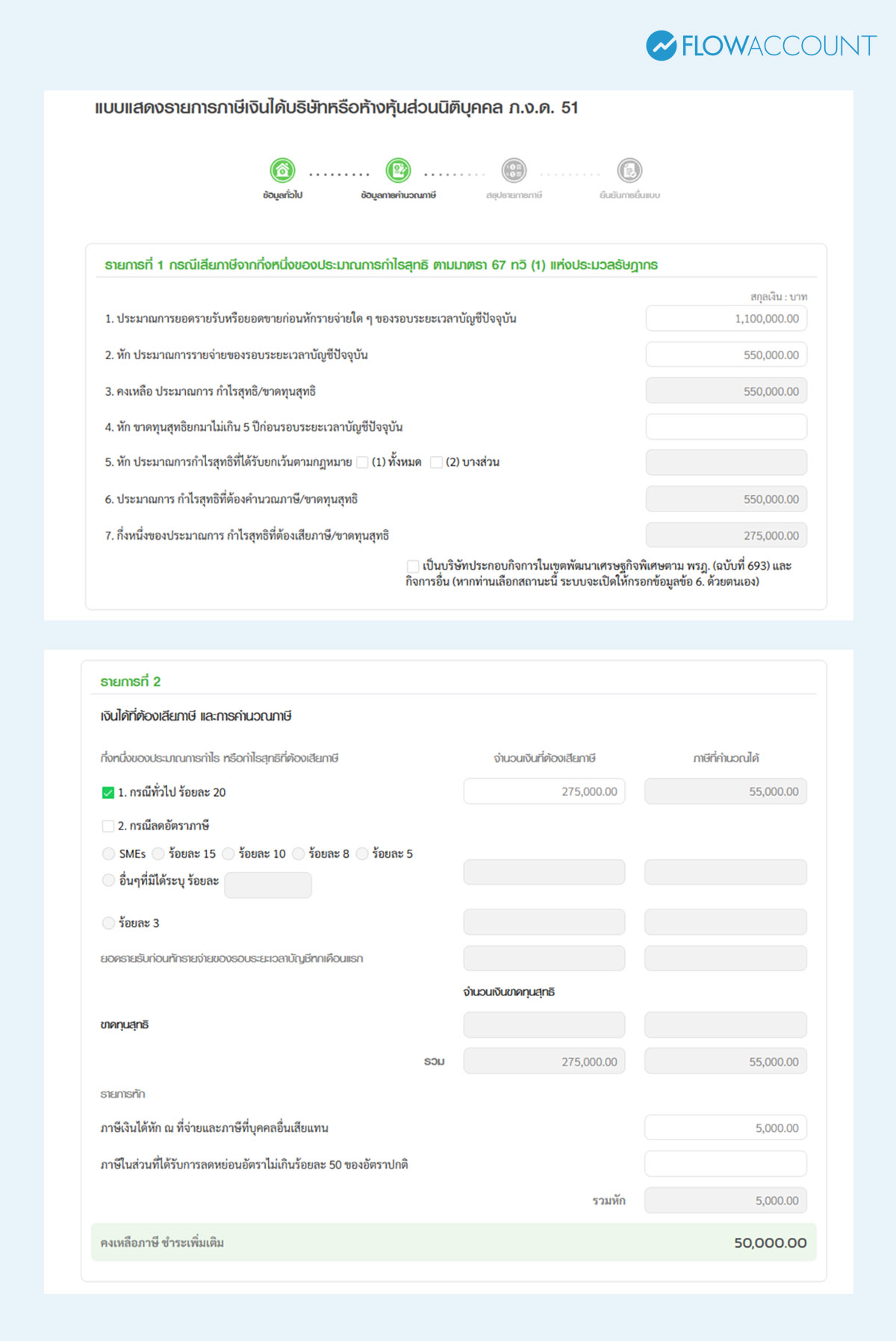

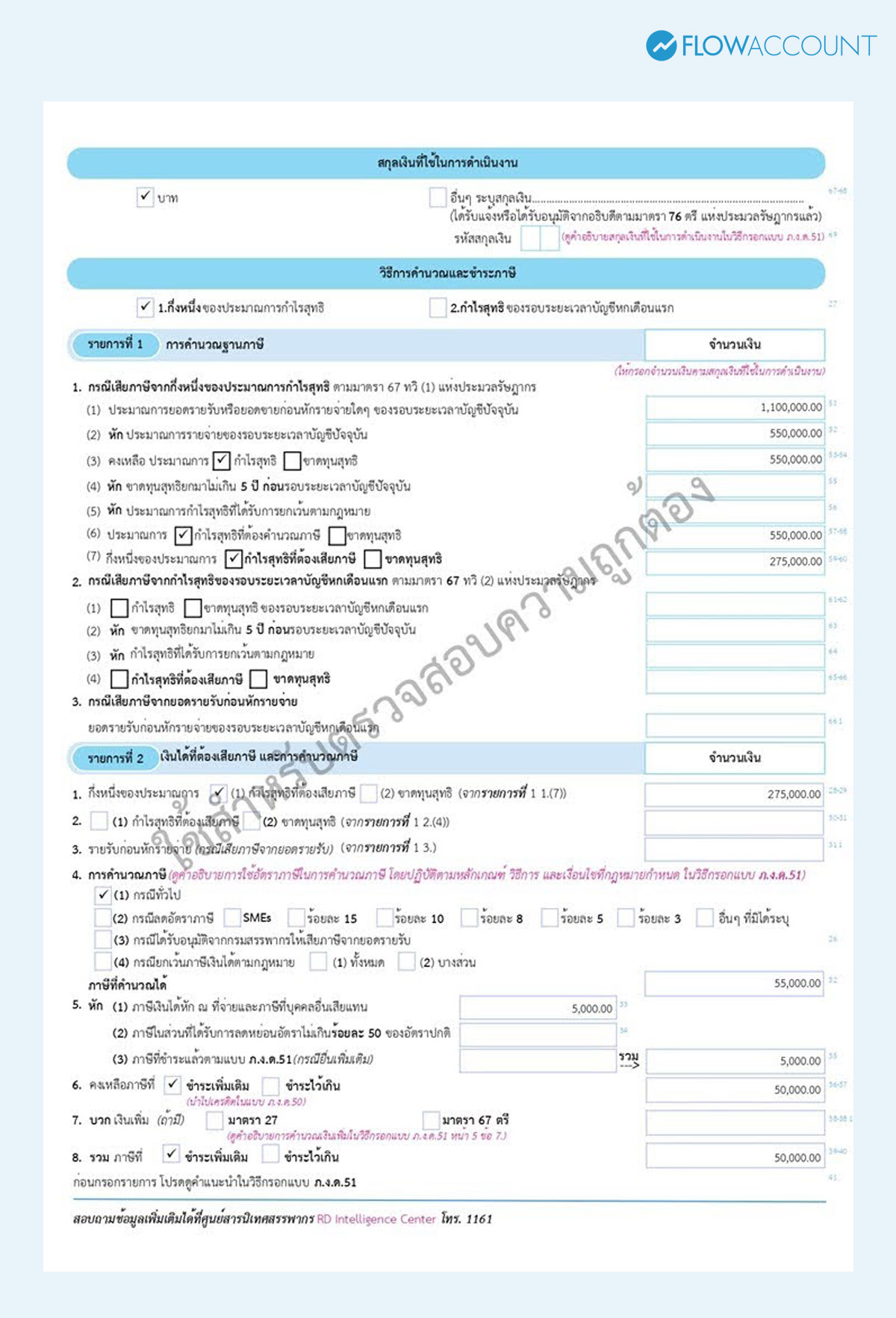

ตัวอย่างการคำนวณ ภ.ง.ด. 51

บริษัท A มีข้อมูลดังนี้

- รายได้ครึ่งปีแรก = 500,000 บาท

- ค่าใช้จ่ายครึ่งปีแรก = 200,000 บาท

- คาดว่าครึ่งปีหลัง รายได้เท่ากับ 600,000 และค่าใช้จ่าย 250,000

- ภาษีหัก ณ ที่จ่าย = 5,000 บาท

- อัตราภาษี = 20%

คำนวณตามขั้นตอน ดังนี้

1. คำนวณรายได้และค่าใช้จ่ายทั้งปี

รายได้ทั้งปี = 500,000 + 600,000 = 1,100,000

ค่าใช้จ่ายทั้งปี = 300,000 + 250,000 = 550,000

2. คำนวณกำไรสุทธิประมาณการ

กำไรสุทธิประมาณการ = 1,100,000 – 550,000 = 550,000

3. คำนวณภาษีครึ่งปี นิติบุคคล

ภาษีครึ่งปี = (550,000 ÷ 2) × 20% = 55,000

4. คำนวณภาษีที่ต้องชำระ

ภาษีที่ต้องชำระ = 55,000 – 5,000 = 50,000 บาท

ดังนั้น บริษัท A ต้องชำระภาษี ภ.ง.ด.51 เป็นจำนวน 50,000 บาท

สรุปวิธีการคำนวณ ภ.ง.ด.51

ข้อควรระวัง ถ้าประมาณการขาดไปเกิน 25%

ตามหลักเกณฑ์ของกรมสรรพากร หากประมาณการกำไรทั้งปีต่ำเกินไป 25% โดยไม่มีเหตุอันสมควร จะถือว่าประมาณการไม่เหมาะสม ส่งผลให้ต้องเสียเงินเพิ่ม 20% ของภาษีที่ชำระขาด จากการยื่น ภ.ง.ด.51

เหตุอันสมควรตามคำสั่งกรมสรรพากรที่ ป.152/2558 ได้แก่

(1) เสียภาษีครึ่งปีไว้ไม่น้อยกว่ากึ่งหนึ่งของภาษีเงินได้นิติบุคคลในรอบระยะเวลาบัญชีที่แล้ว

(2) ประมาณการกำไรสุทธิ ไม่น้อยกว่ากำไรสุทธิ ที่ได้ยื่นแบบแสดงรายการเสียภาษีเงินได้นิติบุคคลในรอบระยะเวลาบัญชีที่แล้ว แต่ได้ยื่นแบบแสดงรายการเสียภาษีครึ่งปีไว้น้อยกว่ากึ่งหนึ่งของภาษีเงินได้นิติบุคคลในรอบระยะเวลาบัญชีที่แล้ว เนื่องจากได้รับยกเว้นหรือลดอัตราภาษี

ขั้นตอนการยื่น ภ.ง.ด.51 ออนไลน์ผ่านระบบ E-Filing

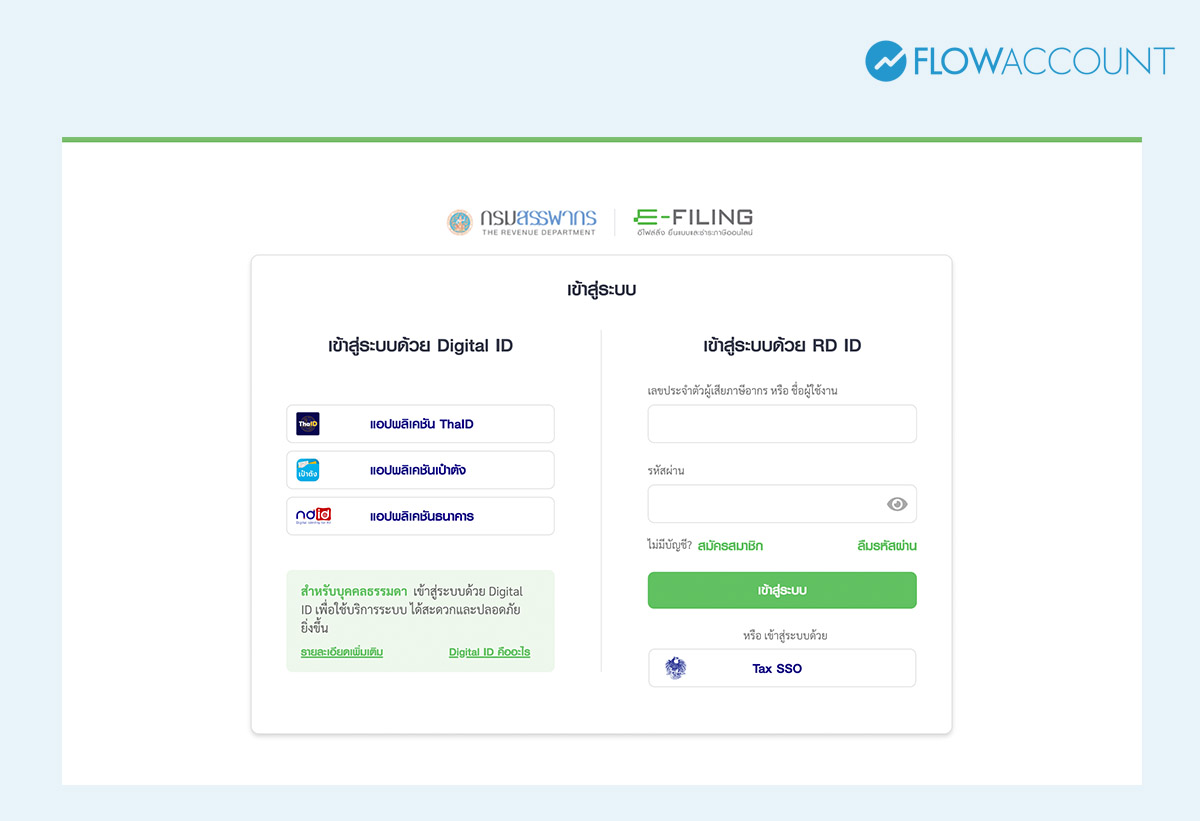

การยื่นแบบ ภ.ง.ด.51 ออนไลน์ผ่านระบบ e-Filing ของกรมสรรพากร เป็นวิธีที่สะดวก รวดเร็ว และช่วยลดความเสี่ยงยื่นล่าช้า โดยมีขั้นตอน ดังนี้

1. เข้าสู่ระบบ e-Filing: เข้าเว็บไซต์กรมสรรพากร เลือกเมนู “ยื่นแบบออนไลน์ (e-Filing)” Login ด้วย: Username / Password ของนิติบุคคล หรือ Digital ID

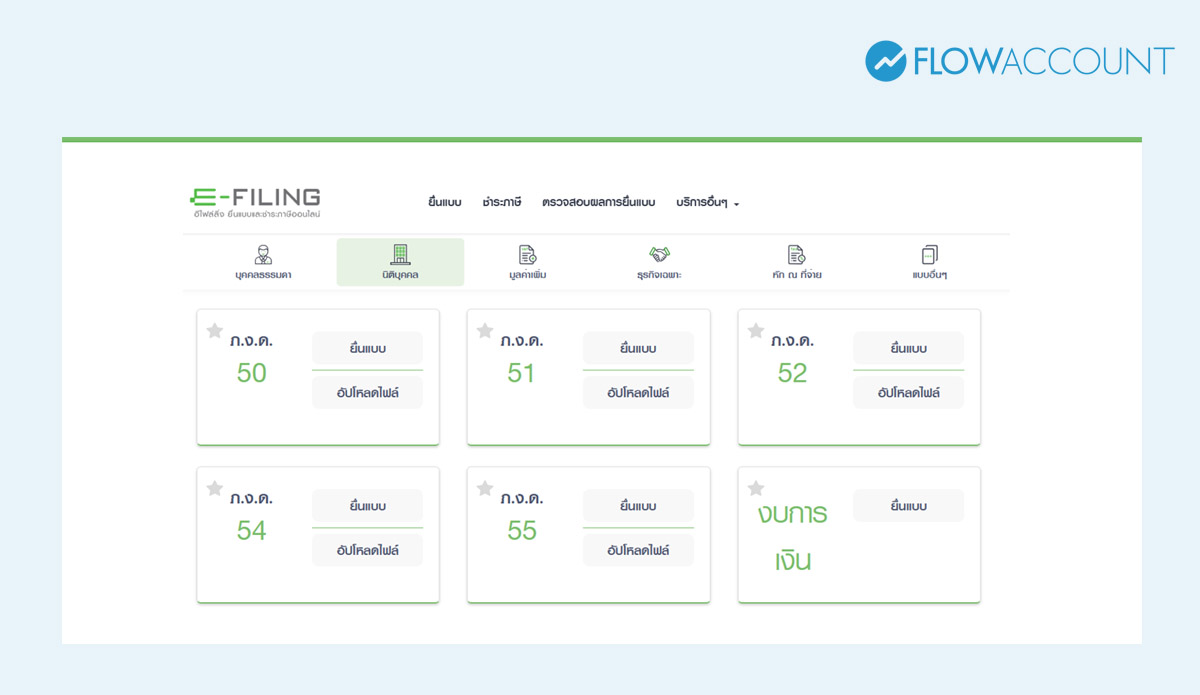

2. เลือกแบบภาษี: ไปที่เมนู “ภาษีเงินได้นิติบุคคล” เลือกแบบ “ภ.ง.ด.51”

3. กรอกข้อมูลบริษัท: เลขประจำตัวผู้เสียภาษี, รอบระยะเวลาบัญชี, ข้อมูลทั่วไปของกิจการ ระบบจะดึงข้อมูลบางส่วนให้อัตโนมัติ

4. กรอก “ประมาณการกำไรสุทธิ”

- กรอกข้อมูล: รายได้ประมาณการทั้งปี ค่าใช้จ่ายประมาณการทั้งปี

- เลือกประเภทอัตราภาษี

- ระบบจะคำนวณ: กำไรสุทธิ และภาษีเงินได้ครึ่งปีที่คำนวณได้

- กรอกข้อมูล: ภาษีถูกหัก ณ ที่จ่าย (ถ้ามี)

- ระบบจะคำนวณ: ภาษีที่ต้องชำระ

5. ตรวจสอบความถูกต้อง

6. ยืนยันและยื่นแบบ ภ.ง.ด. 51

7. ชำระภาษี (ถ้ามี)

เอกสารที่ต้องใช้ประกอบการยื่นแบบ ภ.ง.ด.51

การยื่น ภ.ง.ด.51 (ครึ่งปี) แม้ระบบ e-Filing ของ กรมสรรพากร จะไม่ได้บังคับให้แนบเอกสารประกอบ ณ วันที่ยื่น แต่ในทางปฏิบัติเรา “ต้องมีเอกสารรองรับ” เพื่อใช้คำนวณและเตรียมไว้สำหรับการตรวจสอบภายหลัง ซึ่งประกอบด้วย

1. เอกสารทางบัญชีใช้เป็นฐานในการ “ประมาณการกำไรทั้งปี”

- งบทดลอง (Trial Balance) ณ ครึ่งปี

- งบกำไรขาดทุน (P&L) ครึ่งปี

2. เอกสารประมาณการ (Forecast) รายได้และค่าใช้จ่าย

- ประมาณการรายได้ทั้งปี

- ประมาณการค่าใช้จ่ายทั้งปี

- Budget / Business Plan

3. เอกสารด้านภาษี

- แบบ ภ.ง.ด.50 ปีที่ผ่านมา

- รายการขาดทุนสะสมยกมาไม่เกิน 5 ปี (ถ้ามี) โดยสามารถนำผลขาดทุนสะสมดังกล่าวมาหักออกจากกำไรสุทธิทางภาษีในปีปัจจุบันได้ ตามหลักเกณฑ์ของกรมสรรพากร

- รายการปรับปรุงกำไรทางบัญชีเป็นกำไรทางภาษี

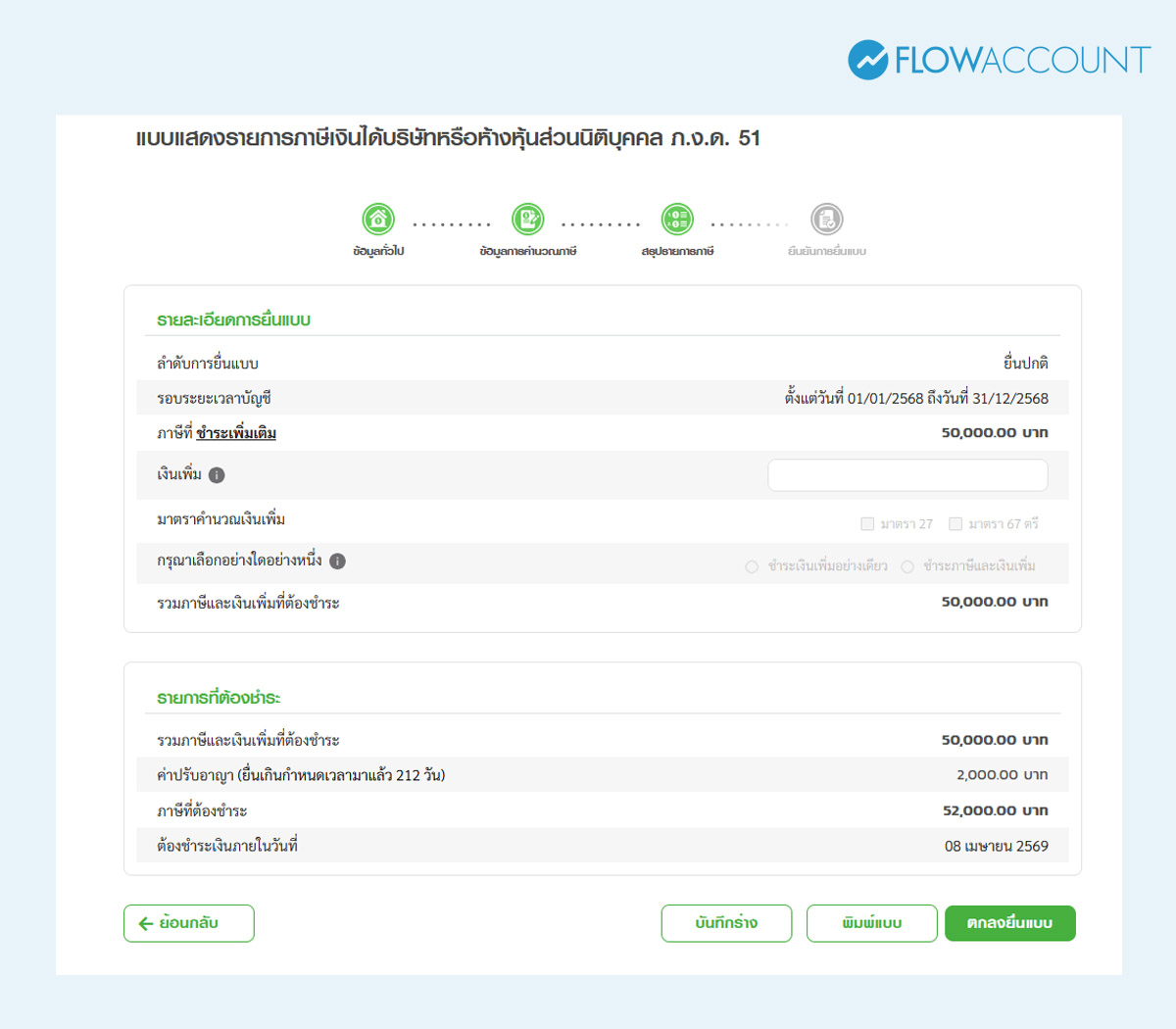

ยื่น ภ.ง.ด.51 ไม่ทัน ยื่นล่าช้า ต้องทำอย่างไร?

หากยื่น ภ.ง.ด.51 ล่าช้า แนวทางที่ถูกต้อง คือ ต้องรีบยื่นแบบ ภ.ง.ด.51 ย้อนหลังผ่านระบบ e-Filing ของ กรมสรรพากร โดยเร็วที่สุด พร้อมชำระภาษีให้ครบถ้วน เพื่อลดภาระที่จะเพิ่มขึ้นตามระยะเวลา

การยื่นล่าช้าจะทำให้เกิดค่าใช้จ่ายเพิ่มเติม ที่เรียกว่า เงินเพิ่มในอัตรา 1.5% ต่อเดือนของภาษีที่ค้างชำระ และมีค่าปรับตามกฎหมายไม่เกิน 2,000 บาท ซึ่งจะยิ่งเพิ่มขึ้นหากปล่อยทิ้งไว้นาน

เทคนิควางแผนภาษีสำหรับ ภ.ง.ด.51

1. ใช้ประมาณการกำไรตลอดทั้งปี ไม่ควรใช้ตัวเลขครึ่งปีแรกคูณ 2

การประมาณการกำไรควรอ้างอิง ข้อมูลจริงและแนวโน้มธุรกิจตาม Budget ไม่ใช่ใช้กำไรครึ่งปีคูณสอง เพราะอาจไม่สะท้อนฤดูกาลหรือรายได้ที่ยังไม่รับรู้ เช่น รายได้จากการทำสัญญาระยะยาว

การประมาณการกำไรไม่เหมาะสม หากตกหล่นรายได้ หรือค่าใช้จ่ายบางส่วนไป อาจทำให้กำไรต่ำกว่าความจริงอย่างมีนัยสำคัญ

2. ปรับกำไรทางบัญชีเป็นกำไรทางภาษีให้ถูกต้องสำหรับครึ่งปี

ปรับกำไรทางบัญชีเป็นกำไรทางภาษีให้ถูกต้องไว้ล่วงหน้า เช่น

- บวกกลับ ค่าใช้จ่ายต้องห้าม

- หักเพิ่ม สิทธิประโยชน์ทางภาษี

- ใช้ขาดทุนสะสม 5 ปีให้ครบถ้วน

ช่วยไม่ให้ “จ่ายภาษีเกิน” หรือ “คำนวณภาษีผิดตั้งแต่ต้น”

3. ตรวจสอบตัวเลขทุกครั้งกับเจ้าของธุรกิจก่อนยื่นจริง

ก่อนยื่น ภ.ง.ด.51 นักบัญชีควรปิดงบครึ่งปี และตรวจสอบตัวเลขอีกครั้งกับเจ้าของธุรกิจให้ชัดเจน เพื่อให้มั่นใจว่าการบันทึกบัญชีครบถ้วน และประมาณการไม่ได้แตกต่างไปจากสิ่งที่เจ้าของธุรกิจคาดการณ์ไว้

โปรแกรมช่วยคำนวณภาษีให้สะดวกยิ่งขึ้น ด้วย FlowAccount

การวางแผนภาษีและยื่นแบบ ภ.ง.ด.51 ให้เหมาะสม ไม่มากเกินไปจนเสียภาษีเกินจริง หรือน้อยเกินไปจนถูกปรับ ต้องอาศัยข้อมูลทางบัญชีที่ถูกต้องเหมาะสม และอัปเดตล่าสุด FlowAccount ช่วยให้เจ้าของธุรกิจรู้รายได้และค่าใช้จ่ายจริงของครึ่งปีแรกแบบ realtime ผ่านงบกำไรขาดทุน ซึ่งเป็นสารตั้งต้นในการคำนวณประมาณการกำไรทั้งปีได้อย่างแม่นยำ

อ่านมาถึงตรงนี้ เจ้าของธุรกิจทุกท่านน่าจะเข้าใจแล้วว่า ภ.ง.ด.51 คืออะไร? มีขั้นตอนคำนวณและยื่นแบบอย่างไรบ้าง? ช่วงเวลาครึ่งปีถือเป็นเวลาที่ดีสำหรับการรีวิวผลประกอบการ 6 เดือนที่ผ่านมาว่าทำได้ตามเป้าหรือไม่ และ 6 เดือนที่เหลือคาดว่าจะมีกำไร พร้อมทั้งจ่ายภาษีอีกเท่าไร นอกจากจะมีแบบภาษี ภ.ง.ด.51 ยื่นให้กรมสรรพากรตรงเวลา ก็ยังได้วางแผนการเงินของกิจการสำหรับครึ่งปีที่เหลือไปพร้อมๆ กัน

คำถามที่พบบ่อย (FAQs) เกี่ยวกับ ภ.ง.ด.51

1. ภ.ง.ด.51 ต่างกับ ภ.ง.ด.50 อย่างไร?

ตอบ: ภ.ง.ด.51 เป็นการยื่นภาษีเงินได้นิติบุคคล “ครึ่งปี” โดยใช้การประมาณการกำไรทั้งปีหาร 2 และคำนวณเพื่อนำส่งภาษีล่วงหน้า แต่ ภ.ง.ด.50 คือ การยื่นภาษีเงินได้นิติบุคคล “สิ้นปี” โดยใช้ผลประกอบการจริงทั้งปี

2. ถ้าขาดทุนต้องยื่น ภ.ง.ด.51 ไหม?

ตอบ: หากประมาณการแล้วกิจการ “ขาดทุน” ก็ต้องยื่นแบบ ภ.ง.ด.51 แต่จะไม่มีภาษีที่ต้องชำระ

3. ภ.ง.ด.51 ต้องยื่นเมื่อไหร่?

ตอบ: ต้องยื่นแบบ ภ.ง.ด.51 ภายใน 2 เดือน นับจากวันสิ้นงวด 6 เดือนแรกของรอบบัญชี เช่น รอบปีปกติ (ม.ค.–ธ.ค.) ต้องยื่นภายใน 31 สิงหาคม (ขยายระยะเวลาสำหรับยื่นแบบออนไลน์ไปอีก 8 วัน)

4. ถ้าประมาณการกำไรผิด จะมีผลอย่างไร?

ตอบ: หากประมาณการกำไรในแบบ ภ.ง.ด.51 ต่ำไปกว่ากำไรจริงเกิน 25% จะต้องเสียเงินเพิ่ม 20% ของภาษีที่ชำระขาด

5. ยื่น ภ.ง.ด. 51 ไม่ทัน ทำยังไง?

ตอบ: ควรรีบยื่นแบบภาษีย้อนหลังและชำระภาษีทันที พร้อมเงินเพิ่ม 1.5% ต่อเดือนของภาษีที่ค้าง และค่าปรับไม่เกิน 2,000 บาท

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่

แบบเข้าใจง่าย")