เดบิต เครดิต ทางบัญชี คือ

แนวคิดของเดบิตและเครดิต ทางบัญชีเริ่มต้นขึ้นตั้งแต่ศตวรรษที่ 15 โดย Luca Pacioli นักคณิตศาสตร์และนักบวชชาวอิตาเลียน ซึ่งได้รับการยกย่องว่าเป็น “บิดาแห่งการบัญชีสมัยใหม่” ได้ตีพิมพ์หนังสือ Summa de Arithmetica ในปี ค.ศ. 1494 ซึ่งเป็นครั้งแรกที่โลกได้รู้จัก “ระบบบัญชีคู่”

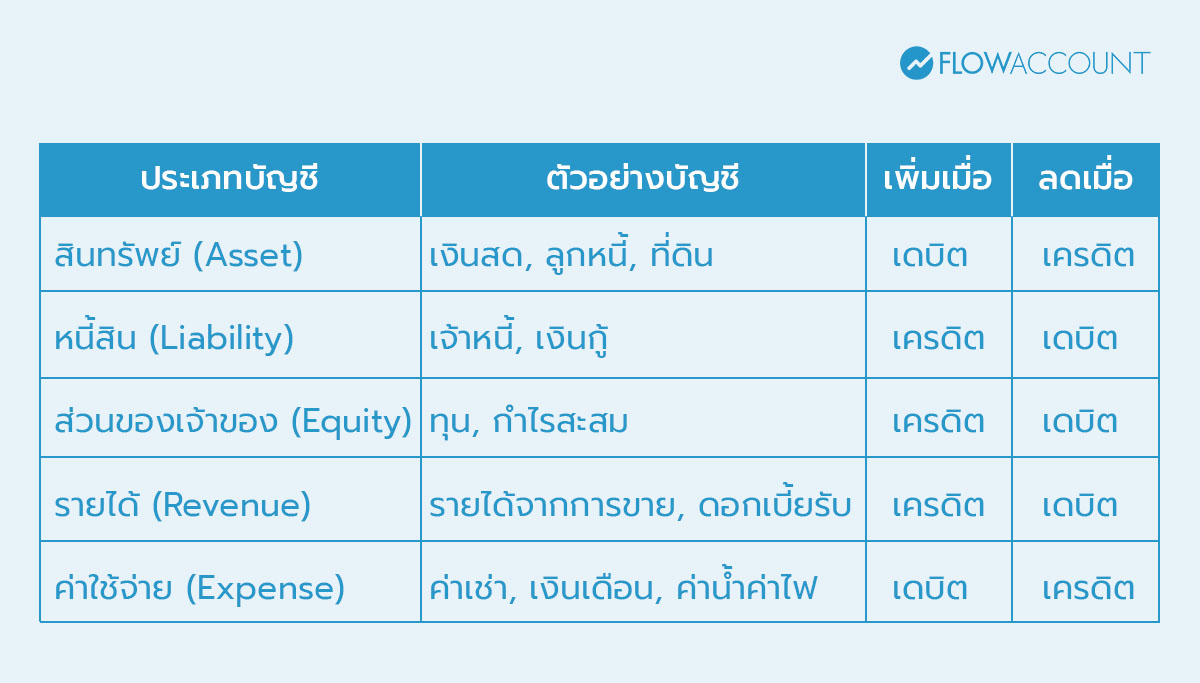

โดยเดบิตเครดิต ทางบัญชี คือ ตำแหน่งด้านซ้ายและขวาของระบบบัญชีคู่ ที่ใช้บันทึกรายการทางการเงิน

- เดบิต (Debit / Dr) คือ ด้านซ้ายของบัญชี ใช้บันทึก สินทรัพย์หรือค่าใช้จ่ายที่เพิ่มขึ้น และ หนี้สิน ทุน หรือรายได้ที่ลดลง

- เครดิต (Credit / Cr) คือ ด้านขวาของบัญชี ใช้บันทึก หนี้สิน ทุน หรือรายได้ที่เพิ่มขึ้น และ สินทรัพย์หรือค่าใช้จ่ายที่ลดลง

เดบิต เครดิต ทางธนาคาร คือ

เข้าใจคำว่าเดบิต เครดิตทางบัญชีไปแล้ว หลายคนน่าจะสงสัยเหมือนกันว่า แล้วคำว่าเดบิต หรือเครดิต ที่ได้ยินบ่อยๆ จากธนาคารหรือสถาบันการเงิน มันเป็นเรื่องเดียวกันกับทางบัญชีหรือไม่ ลองมาทำความเข้าใจกัน

คำว่า เดบิต เครดิต ทางธนาคาร ถูกใช้ในมุมที่แตกต่างจากทางบัญชี เพราะมุมมองเปลี่ยนจาก “กิจการ” เป็น “ธนาคาร” ดังนี้

1. เดบิต-เครดิตในสมุดบัญชีธนาคาร

- เดบิต (Debit/Dr.) หมายถึง ถอนเงินออกจากบัญชีของลูกค้า เช่น กดเงินสด จ่ายบิล โอนเงินออก หรือรูดบัตรเดบิต (เงินของลูกค้าลดลง)

- เครดิต (Credit/Cr.) หมายถึง ฝากเงินเข้าบัญชีของลูกค้า เช่น รับเงินโอน รับเงินเดือน หรือดอกเบี้ยเงินฝาก (เงินของลูกค้าเพิ่มขึ้น)

2. บัตรเดบิต และ บัตรเครดิต

- บัตรเดบิต (Debit Card หรือ ATM) คือ บัตรที่ต้องมีเงินอยู่ในบัญชีก่อน เมื่อรูดบัตรเดบิตก็จะถูกหักเงินในบัญชีออกไป

- บัตรเครดิต (Credit Card) คือ บัตรที่ไม่ต้องมีเงินอยู่ในบัญชีก่อน แต่เราจะได้รับวงเงินเครดิต (เสมือนวงเงินให้กู้ยืม) กำหนดไว้จากธนาคาร เมื่อรูดบัตรเท่ากับว่าธนาคารเป็นคนให้ยืมเงินแก่ลูกค้า โดยธนาคารจ่ายค่าสินค้าไปแทนก่อน จากนั้นเราค่อยมาชดใช้หนี้บัตรเครดิต โดยจ่ายเงินคืนในภายหลัง หากไม่ชำระหนี้ในเวลาที่กำหนดจะมีการเรียกเก็บดอกเบี้ยและค่าปรับ

3. เครดิตสินเชื่อ

เครดิตสินเชื่อ คือ ความเชื่อมั่นทางการเงินที่ธนาคาร หรือผู้ให้กู้มอบให้แก่บุคคลหรือกิจการ โดยอนุญาตให้กู้ยืมเงินหรือใช้วงเงินล่วงหน้าไปก่อน แล้วชำระคืนภายหลังตามเงื่อนไขที่กำหนดไว้ เช่น ให้กู้เงิน 5 ล้าน ต้องชำระภายในระยะเวลา 5 ปี ตามวันเวลาที่กำหนด พร้อมดอกเบี้ย เป็นต้น ซึ่งเราจะได้รับวงเงินเครดิตสินเชื่อจากธนาคารไม่เท่ากัน ขึ้นอยู่กับหลายปัจจัย เช่น ประวัติทางธุรกรรม หลักทรัพย์ค้ำประกัน เป็นต้น

ดังนั้น แม้จะใช้คำเดียวกัน แต่ความหมายจะแตกต่างกัน ระหว่างคำว่า เดบิตเครดิตทางบัญชี และเดบิตเครดิตทางธนาคาร

หลักบัญชีคู่ คืออะไร

มาทำความเข้าใจเรื่อง “หลักการบัญชีคู่” ที่เป็นต้นกำเนิดของเดบิต เครดิตในทางบัญชี

หลักบัญชีคู่ (Double Entry System) คือ หัวใจของการทำบัญชีที่ถูกต้อง ตามมาตรฐานสากลที่ทั่วโลกใช้กันอยู่ในปัจจุบัน หลักการนี้กล่าวไว้ว่า “ทุกธุรกรรมต้องมีผลต่อบัญชีอย่างน้อยสองด้าน คือ เดบิตหนึ่งรายการ และเครดิตหนึ่งรายการ โดยมูลค่าทั้งสองต้องเท่ากัน”

อธิบายง่ายๆ เป็นข้อ ดังนี้

- ทุกธุรกรรมที่เกิดขึ้นในธุรกิจ มีผลต่อบัญชีสองด้านเสมอ เช่น เมื่อกิจการขายสินค้า ทำให้รายได้เพิ่ม และสินทรัพย์เพิ่มจากเงินสดที่ได้รับจากลูกค้า

- ยอดเดบิตรวมต้องเท่ากับยอดเครดิตรวมเสมอ หากไม่เท่ากัน แสดงว่ามีการลงบัญชีผิดพลาด

- หลักการบัญชีคู่ตั้งอยู่บนสมการบัญชีพื้นฐาน คือ

|

สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ รายได้ - ค่าใช้จ่าย = กำไร |

หมายเหตุ: ส่วนของเจ้าของในตอนปลายงวด จะคำนวณจากทุน + กำไรสะสม

โดยกำไรสะสมเกิดจาก กำไรสะสมยกมาต้นงวด + กำไร (ขาดทุน) ที่เกิดระหว่างงวด

การเพิ่มขึ้นหรือลดลงของตัวแปรในสมการเหล่านี้ เกิดจากการเดบิตและเครดิตคู่บัญชีที่เกิดขึ้น สรุปได้ตามตารางนี้

ตัวอย่างการบันทึกบัญชีตามหลักบัญชีคู่

เพื่อให้เข้าใจหลักการเดบิตเครดิตมากขึ้น ลองมาดูตัวอย่างที่มักจะเจอบ่อยๆ ในธุรกิจกัน ว่าเดบิตเครดิตมีผลกระทบกับทางบัญชีอย่างไรบ้าง

ตัวอย่างนี้เป็น บริษัท A ที่เพิ่งเปิดกิจการ ใน 1 เดือนที่ผ่านมา เกิดธุรกรรมทางบัญชี ดังนี้

| ลำดับ |

รายการทางบัญชี |

จำนวนเงิน (บาท) |

เดบิต (Dr) |

เครดิต (Cr) |

สินทรัพย์ |

หนี้สิน |

ทุน |

รายได้ |

ค่าใช้จ่าย |

|

1 |

เจ้าของธุรกิจนำเงินสดมาลงทุนในบริษัท |

500,000 |

เงินสด | ทุน |

+500,000 |

- |

+500,000 | - |

- |

|

2 |

กู้เงินจากธนาคาร |

300,000 |

เงินสด | เงินกู้ยืมระยะยาว |

+300,000 |

+300,000 |

- | - |

- |

|

3 |

จ่ายเงินสร้างอาคาร |

400,000 |

อาคาร | เงินสด |

±0 (อาคาร+400,000 เงินสด-400,000) |

- |

- | - |

- |

|

4 |

จ่ายเงินซื้ออุปกรณ์ |

100,000 |

อุปกรณ์ | เงินสด |

±0 (อุปกรณ์+100,000 เงินสด - 100,000) |

- |

- | - |

- |

|

5 |

ซื้อสินค้าเงินสด |

50,000 |

สินค้าคงเหลือ | เงินสด |

±0 (สินค้า+50,000 เงินสด-50,000) |

- |

- | - |

- |

|

6 |

ขายสินค้าเงินเชื่อ |

120,000 |

ลูกหนี้การค้า | รายได้จากการขาย |

+120,000 |

- |

- | +120,000 |

- |

| ต้นทุนขาย | สินค้าคงเหลือ |

-50,000 |

- |

- | - |

+50,000 |

|||

|

7 |

รับเงินค่าขายสินค้า |

120,000 |

เงินสด | ลูกหนี้การค้า |

±0 (เงินสด+120,000 ลูกหนี้การค้า-120,000) |

- |

- | - |

- |

|

8 |

จ่ายเงินเดือนพนักงาน |

30,000 |

ค่าแรงพนักงาน | เงินสด |

-30,000 |

- |

- | - |

+30,000 |

|

9 |

คิดค่าเสื่อมราคาอาคาร และอุปกรณ์ |

10,000 |

ค่าเสื่อมราคา | ค่าเสื่อมราคาสะสม |

-10,000 |

- |

- |

- |

+10,000 |

| ผลรวมสิ้นเดือน |

830,000 |

300,000 |

500,000 | 120,000 |

90,000 |

สรุปผลการบันทึกบัญชี:

จากตัวอย่างที่อธิบายมา เมื่อเราบันทึกบัญชีตามหลักการบัญชีคู่แล้ว มาสรุปผลกระทบในสมการทางบัญชี เพื่อดูผลประกอบการตอนปลายเดือนจะพบว่า มีสินทรัพย์ หนี้สิน ส่วนของเจ้าของ รายได้ ค่าใช้จ่าย และกำไร ดังต่อไปนี้

|

ต้นเดือน (ตอนเริ่มธุรกิจ) |

ปลายเดือน |

|

สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ 500,000 = 0 + 500,000 |

สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ

830,000 = 300,000 + 530,000 |

| รายได้ - ค่าใช้จ่าย = กำไร

ไม่มี |

รายได้ - ค่าใช้จ่าย = กำไร 120,000 – 90,000 = 30,000 |

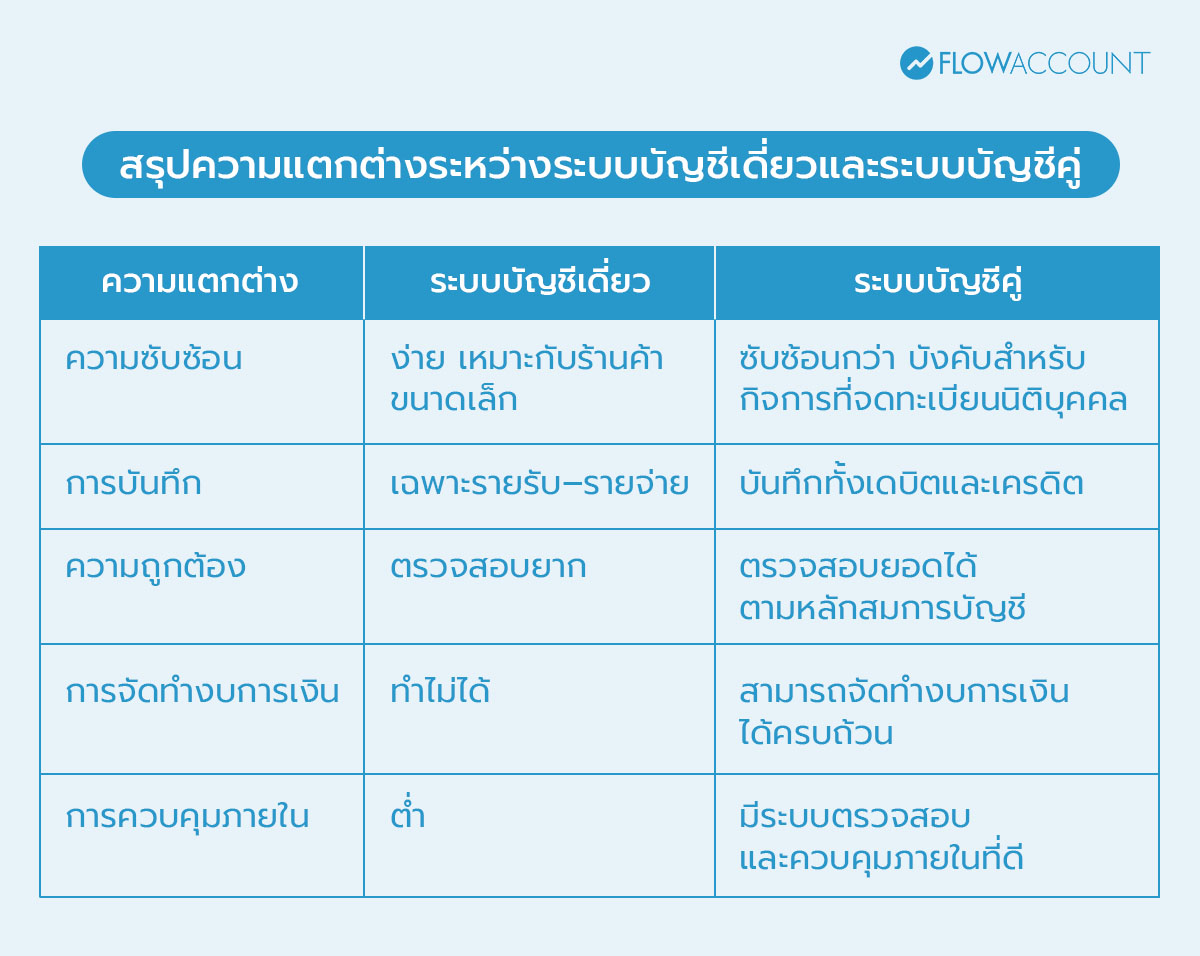

ความแตกต่างระหว่างระบบบัญชีเดี่ยวและบัญชีคู่

1. ระบบบัญชีเดี่ยว (Single Entry System) คืออะไร?

ระบบบัญชีเดี่ยว เป็นการบันทึกบัญชีแบบง่ายที่สุด โดยเน้นการจด รายรับ–รายจ่าย ที่เกิดขึ้นในแต่ละวัน

ข้อมูลที่บันทึกจะประกอบด้วย วันที่ รายการ รายรับ รายจ่าย และยอดเงินคงเหลือ ซึ่งเหมาะกับธุรกิจส่วนบุคคล หรือกิจการขนาดเล็กมาก ๆ เช่น ร้านโชห่วย ร้านอาหารเล็ก ๆ หรือผู้ค้ารายย่อยที่มีรายการค้าไม่มาก

ระบบบัญชีเดี่ยวไม่ได้บันทึกตามหลักสมการบัญชี (สินทรัพย์ = หนี้สิน + ทุน) ทำให้ข้อมูลที่ได้ไม่สามารถนำไปจัดทำ งบทดลอง หรือ งบการเงิน ที่สมบูรณ์ได้

สมุดบัญชีที่ใช้ในระบบบัญชีเดี่ยว

1.1 สมุดเงินสด

สมุดนี้จะบันทึกรายการรับและจ่ายเงินสดในแต่ละวัน เช่น การรับเงินจากลูกค้า หรือการจ่ายค่าใช้จ่ายต่าง ๆ

เจ้าของกิจการจะรู้ได้ทันทีว่า “วันนี้มีเงินสดคงเหลือเท่าไร” และรายการใดที่ทำให้เงินเพิ่มหรือลด

1.2 สมุดแยกประเภทรายตัวลูกหนี้และเจ้าหนี้

ใช้สำหรับติดตามยอดคงเหลือของลูกหนี้หรือเจ้าหนี้แต่ละราย

เช่น ร้านค้าบันทึกชื่อ “ลูกหนี้ ก.,” “เจ้าหนี้ ข.” แยกกัน เพื่อดูว่ายอดค้างชำระของแต่ละรายเป็นเท่าไร

1.3 สมุดรายวันทั่วไป

บันทึกรายการค้าที่ไม่ได้เกิดจากเงินสด เช่น

- ซื้อสินค้าด้วยเครดิต

- ขายสินค้าแบบให้เครดิตลูกค้า

อย่างไรก็ตาม การบันทึกบัญชีในระบบนี้ไม่ครบถ้วนทุกหมวด ทำให้ไม่สามารถตรวจสอบความถูกต้องของยอดตามหลักบัญชีคู่ได้

2.ระบบบัญชีคู่ (Double Entry System) คืออะไร?

ระบบบัญชีคู่ คือ ระบบบัญชีที่ใช้หลักสมการบัญชีเป็นเกณฑ์ในการบันทึกข้อมูล

สมการบัญชีพื้นฐานคือ:สินทรัพย์ = หนี้สิน + ทุน

ทุกครั้งที่เกิดรายการค้า นักบัญชีจะบันทึกทั้ง “เดบิต (Dr)” และ “เครดิต (Cr)” ให้ยอดของทั้งสองด้านเท่ากันเสมอ

ระบบบัญชีคู่นี้เป็นที่ยอมรับตามมาตรฐานการบัญชีทั่วไป และจำเป็นสำหรับกิจการที่ต้องยื่นงบการเงินต่อกรมพัฒนาธุรกิจการค้า หรือกรมสรรพากร

สมุดบัญชีในระบบบัญชีคู่

2.1 สมุดรายวัน (Journal)

สมุดนี้ใช้บันทึกรายการค้า ตามลำดับวันที่ แบ่งเป็น 2 ประเภท

2.1.1 สมุดรายวันเฉพาะ ใช้บันทึกรายการเฉพาะเรื่อง เช่น

- สมุดรายวันซื้อ

- สมุดรายวันขาย

- สมุดรายวันรับเงิน

- สมุดรายวันจ่ายเงิน

2.1.2 สมุดรายวันทั่วไป ใช้บันทึกรายการอื่น ๆ ที่ไม่เข้ากลุ่มด้านบน เช่น การปรับปรุงบัญชี หรือการบันทึกค่าเสื่อมราคา

2.2 สมุดบัญชีแยกประเภท (General Ledger)

หลังจากบันทึกในสมุดรายวันแล้ว รายการทั้งหมดจะถูกรวมในสมุดบัญชีแยกประเภท เพื่อดูยอดคงเหลือของแต่ละบัญชี โดยแบ่งเป็น 2 ประเภทใหญ่:

- สมุดบัญชีแยกประเภททั่วไป – รวมทุกหมวดบัญชี เช่น เงินสด เจ้าหนี้ ทุน รายได้ ค่าใช้จ่าย

- สมุดแยกประเภทย่อย – แสดงรายละเอียดเฉพาะ เช่น สมุดลูกหนี้รายตัว สมุดเจ้าหนี้รายตัว

เมื่อรวมยอดเดบิตและเครดิต จะต้อง “เท่ากันเสมอ” เพื่อให้สมการบัญชีสมดุล

สรุปความแตกต่างระหว่างระบบบัญชีเดี่ยวและระบบบัญชีคู่

การเข้าใจหลักการนี้ไม่เพียงช่วยให้ทำบัญชีได้ถูกต้อง แต่ยังช่วยให้เจ้าของธุรกิจ “อ่านงบเป็น เห็นผลกระทบทางบัญชี และเข้าใจธุรกิจตัวเองอย่างลึกซึ้งแบบไม่เคยเป็นมาก่อน”

และถ้าเดบิตเครดิต บันทึกบัญชีด้วยตัวเองมันยากและเสียเวลาจนเกินไป โปรแกรมบัญชีออนไลน์ FlowAccount เป็นอีกตัวช่วยหนึ่งที่ช่วยบันทึกเดบิต–เครดิตแบบอัตโนมัติ เมื่อสร้างเอกสารในระบบ เพียงเท่านี้ เจ้าของธุรกิจก็มีเวลาเหลือ เพื่ออ่านงบ วิเคราะห์ผลประกอบการ และบริหารธุรกิจให้ดีขึ้น

คำถามที่พบบ่อย (FAQs) เกี่ยวกับเดบิต-เครดิต

1. ทำไมในบัญชีต้องบันทึกทั้งเดบิตและเครดิต?

ตอบ: เพราะหลักการบัญชีคู่ (Double-entry accounting) ต้องการให้ทุกการบันทึกสะท้อนความสมดุลทางการเงิน เช่น หากมีเงินสดเพิ่มขึ้น (เดบิต) ต้องมีรายการอีกฝั่งหนึ่งที่แสดงว่ามาจากที่ใด (เครดิต) เพื่อให้ตรวจสอบได้ทุกขั้นตอน

2. เดบิตกับเครดิต ฝั่งไหนคือบวกหรือลบ?

ตอบ: บวกหรือลบขึ้นอยู่กับประเภทบัญชี

- สินทรัพย์ (Asset): เดบิต = บวก / เครดิต = ลบ

- หนี้สิน (Liability): เดบิต = ลบ / เครดิต = บวก

- ทุน (Equity): เดบิต = ลบ / เครดิต = บวก

- รายได้ (Revenue): เดบิต = ลบ / เครดิต = บวก

- ค่าใช้จ่าย (Expense): เดบิต = บวก / เครดิต = ลบ

3. หากบันทึกเดบิต–เครดิตสลับฝั่งจะเกิดอะไรขึ้น?

ตอบ: จะทำให้ยอดบัญชีผิดพลาด เช่น ทรัพย์สินกลายเป็นหนี้ หรือรายได้กลายเป็นค่าใช้จ่าย ส่งผลต่อการคำนวณกำไร–ขาดทุนและงบการเงินทั้งหมด ดังนั้น เราจึงควรตรวจสอบความถูกต้องทุกครั้งหลังบันทึกบัญชี

4. การใช้หลักการเดบิต-เครดิตกับธุรกิจขนาดเล็กจำเป็นหรือไม่?

ตอบ: จำเป็นมาก สำหรับนิติบุคคลแม้ว่าขนาดเล็กหรือใหญ่ เพราะการเดบิต เครดิตจะช่วยให้ผู้ประกอบการเข้าใจภาพรวมรายรับ–รายจ่าย และรู้ว่าเงินไหลเข้าออกจากที่ไหนบ้าง แม้จะเป็นร้านเล็ก ๆ ก็ควรใช้หลักการบัญชีนี้เพื่อควบคุมต้นทุนและวางแผนภาษีได้ถูกต้อง

5. เจ้าของธุรกิจจำเป็นต้องเดบิต-เครดิตเป็นหรือไม่?

ตอบ: ไม่จำเป็นต้องเดบิต-เครดิตเป็น แต่ถ้าเข้าใจว่าเดบิต-เครดิตคืออะไร บัญชีไหนเพิ่ม หรือลด จะทำให้เข้าใจรายการค้าต่าง ๆ ที่เกิดขึ้นในธุรกิจ และผลกระทบทางบัญชีในงบการเงินได้ง่ายขึ้น

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่