เจ้าของกิจการ เจ้าของธุรกิจต้องยื่นภาษีอะไรบ้าง?

เจ้าของกิจการ อาจต้องยื่นภาษีมากกว่า 1 ประเภท ขึ้นอยู่กับรูปแบบและลักษณะของธุรกิจ หลัก ๆ ดังนี้

1. ภาษีเงินได้

ภาษีเงินได้บุคคลธรรมดา (กรณีที่กิจการไม่ได้จดทะเบียนเป็นนิติบุคคล)

ในกรณีที่กิจการของคุณ ไม่ได้จดทะเบียนเป็นนิติบุคคล รายได้จากกิจการจะถือเป็นรายได้ของเจ้าของกิจการ จัดอยู่ในเงินได้พึงประเมินตามมาตรา 40 (8) แห่งประมวลรัษฎากร โดยเจ้าของกิจการจะต้องยื่นแบบฯ ภาษีประจำปี (ภ.ง.ด.90) และแบบฯ ภาษีตอนครึ่งปี (ภ.ง.ด.94)

ภาษีเงินได้นิติบุคคล

สำหรับกิจการที่จดทะเบียนเป็นนิติบุคคล จะต้องเสียภาษีเงินได้นิติบุคคล ซึ่งจะมีความแตกต่างจากภาษีเงินได้บุคคลธรรมดาที่อัตราภาษีและวิธีการคำนวณเงินได้ เนื่องจากภาษีนิติบุคคลจะคำนวณจากกำไรสุทธิ หรือ รายได้หลังหักต้นทุนขายและค่าใช้จ่ายในการขายและบริหาร โดยเจ้าของกิจการจะต้องยื่นแบบฯ ภาษีประจำปีนิติบุคคล (ภ.ง.ด.50) และแบบฯ ภาษีครึ่งปีนิติบุคคล (ภ.ง.ด.51)

2. ภาษีมูลค่าเพิ่ม (VAT)

กิจการที่มีรายได้จากการขายสินค้าหรือบริการเกิน 1.8 ล้านบาทต่อปี ไม่ว่าจะเป็นบุคคลธรรมดาหรือนิติบุคคล จะต้องจดทะเบียนภาษีมูลค่าเพิ่มทุกกรณี ปัจจุบันจะถูกเรียกเก็บจากมูลค่าสินค้าและบริการที่มีการซื้อขายในประเทศอยู่ที่ 7% โดยเจ้าของกิจการต้องนำยอดภาษีขาย (ที่เรียกเก็บจากลูกค้าจากการขายสินค้าหรือบริการ) มาหักด้วยภาษีซื้อ (ที่จ่ายไปตอนซื้อสินค้าหรือบริการจากผู้ขายหรือผู้ให้บริกาาที่จดทะเบียนภาษีมูลค่าเพิ่ม) และนำส่งภาษีมูลค่าเพิ่มด้วย แบบ ภ.พ. 30 ในทุกเดือน

3. ภาษีหัก ณ ที่จ่าย

กิจการที่จดทะเบียนเป็นนิติบุคคล เมื่อมีการจ่ายเงินให้กับบุคคลธรรมดาหรือนิติบุคคล เช่น ค่าจ้าง ค่าบริการ ที่มียอดจ่ายเงินรวมตั้งแต่ 1,000 บาทขึ้นไป หรือยอดที่มีมูลค่าไม่ถึง 1,000 บาท แต่มีสัญญาต่อเนื่อง เช่น ค่าบริการโทรศัพท์รายเดือน ค่าบริการอินเทอร์เน็ต จะต้องมีการหักภาษีไว้เพื่อนำส่งกรมสรรพากร ภาษีที่กิจการหักล่วงหน้าเพื่อนำส่งเรียกว่า “ภาษีหัก ณ ที่จ่าย” โดยทุกครั้งที่มีการจ่ายเงิน และหักภาษี ณ ที่จ่ายไว้ กิจการหรือผู้หักจะต้องออกหนังสือรับรองหัก ณ ที่ จ่าย (มาตรา 50 ทวิ) ให้กับคู่ค้าไว้ด้วยทุกครั้ง

4. ภาษีอื่น ๆ

เจ้าของกิจการบางประเภทอาจต้องเสียภาษีอื่น ๆ เพิ่มเติม ขึ้นอยู่กับประเภทของกิจการและธุรกรรมที่ทำ เช่น ภาษีธุรกิจเฉพาะ อากรแสตมป์ ภาษีที่ดินและสิ่งปลูกสร้าง ภาษีป้าย เป็นต้น

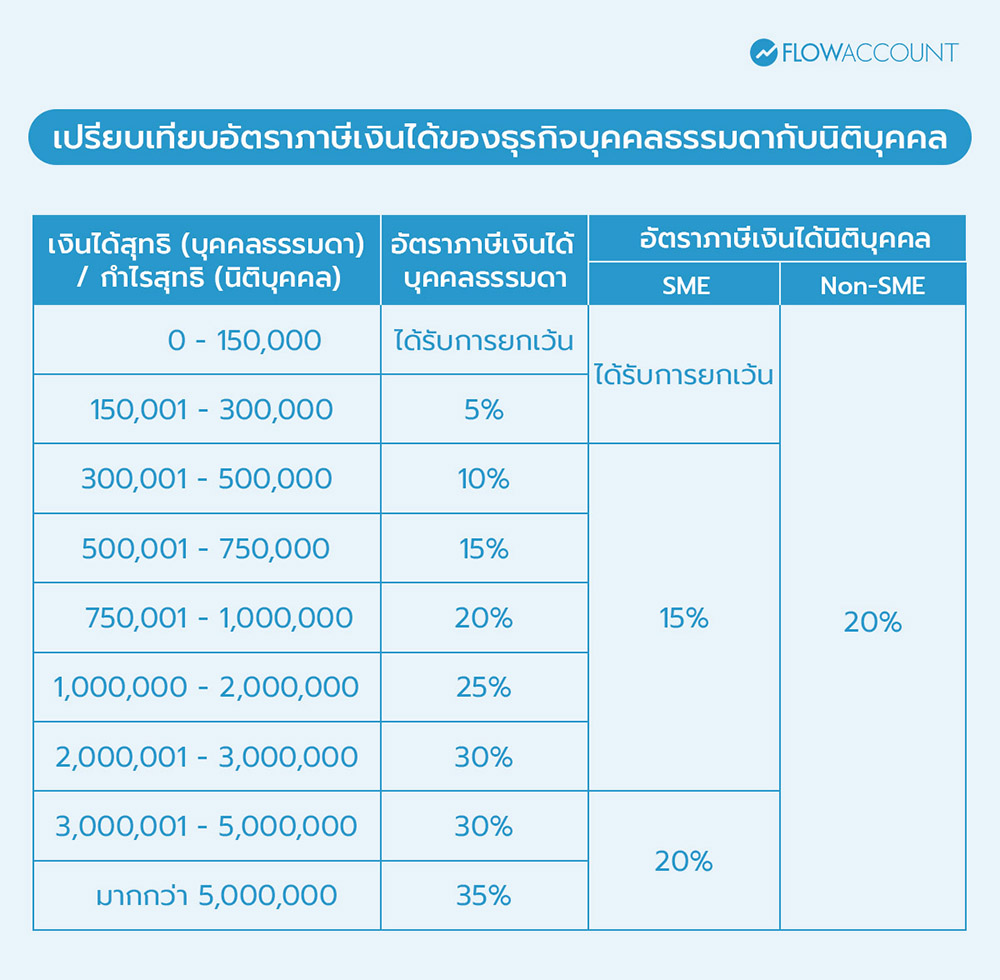

เปรียบเทียบอัตราภาษีเงินได้ของธุรกิจบุคคลธรรมดากับนิติบุคคล

เจ้าของกิจการควรพิจารณาก่อนว่ากิจการของตน เป็นธุรกิจประเภทใด เพราะอัตราภาษีสำหรับธุรกิจบุคคลธรรมดาและนิติบุคคลมีความแตกต่างกัน ดังนี้

เงื่อนไขการเป็น SME :

- ทุนจดทะเบียนที่ชำระแล้ว ณ วันสุดท้ายของรอบระยะเวลาบัญชีต้องไม่เกิน 5 ล้านบาท

- รายได้จากการขายสินค้าและให้บริการในรอบระยะเวลาบัญชีต้องไม่เกิน 30 ล้านบาท

ควรจดทะเบียนเป็นนิติบุคคลหรือไม่?

จากตารางเปรียบเทียบข้าวต้น จะเห็นได้ว่า หากธุรกิจของคุณดำเนินงานในรูปแบบบูคคลธรรมดา เมื่อมีรายได้สุทธิเพิ่มขึ้น อัตราภาษีเงินได้จะสูงขึ้นตามขั้นบันได จนอาจสูงสุดถึง 35% (อ่านเพิ่มเติมได้ที่ ภาษีเงินได้บุคคลธรรมดา) ในขณะที่ธุรกิจที่จดทะเบียนเป็นนิติบุคคลจะเสียภาษีในอัตราไม่เกิน 20% และยังมีสิทธิลดหย่อนบางประเภทสำหรับกิจการขนาดเล็ก (SMEs) อีกด้วย ดั้งนั้น หากกิจการของคุณเริ่มมีรายได้สูงขึ้น (เช่น มากกว่า 750,000 บาทขึ้นไป) อาจพิจารณาจดทะเบียนเป็นนิติบุคคล เพื่อบริหารภาระภาษีและวางแผนการเงินได้อย่างมีประสิทธิภาพ

ทำไมผู้ประกอบการจึงควรรู้เรื่องภาษี

หากเจ้าของกิจการมีความรู้เรื่องภาษีก็จะเป็นผลดีต่อกิจการในหลาย ๆ ด้าน ดังนี้

1. วางแผนเพื่อประหยัดภาษีได้

เจ้าของกิจการที่เข้าใจเรื่องภาษีจะสามารถวางแผนการเงินได้ล่วงหน้า ทั้งการแยกค่าใช้จ่ายส่วนตัวออกจากค่าใช้จ่ายของธุรกิจ การใช้สิทธิประโยชน์ทางภาษีอย่างถูกต้อง เช่น ค่าลดหย่อน หรือมาตรการส่งเสริมจากภาครัฐ ทำให้สามารถลดภาระภาษีได้อย่างถูกกฎหมาย

2. ลดความเสี่ยงจากความผิดพลาด

ถ้าเจ้าของกิจการมีความรู้เรื่องภาษี และมีการจัดทำบัญชีและเอกสารอย่างเป็นระบบตั้งแต่เริ่มต้นจะช่วยลดความเสี่ยงและป้องกันการทำผิดพลาดที่อาจนำไปสู่การถูกเรียกตรวจสอบ หรือต้องจ่ายเบี้ยปรับและเงินเพิ่มในภายหลัง หรือหากถูกเรียกตรวจสอบก็จะมีหลักฐานหรือเอกสารรองรับอย่างครบถ้วน

3. ช่วยตัดสินใจทางธุรกิจ

เจ้าของกิจการที่มีความรู้ความเข้าใจเรื่องภาษี จะสามารถวางแผนและตัดสินใจทางธุรกิจเพื่อสิทธิประโยชน์สูงสุดทางด้านภาษีได้ เช่น การจ้างงานที่ได้มาซึ่งสิทธิประโยชน์ทางภาษี หรือแม้แต่การตัดสินใจใช้โปรแกรมทางบัญชีที่ช่วยจัดการภาษีได้อย่างถูกต้องและรวดเร็ว เพื่อลดขั้นตอนและเวลาในการจัดการ

สิทธิประโยชน์ทางภาษีมีอะไรบ้าง?

สิทธิประโยชน์ทางภาษีสำหรับผู้ประกอบการ มีดังนี้

1. การหักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สิน

เจ้าของกิจการสามารถนำเอาค่าสึกหรอหรือค่าเสื่อมราคาของสินทรัพย์ถาวรมาหักเป็นค่าใช้จ่ายทางภาษีได้ตามอายุการใช้งานของสินทรัพย์ โดยหักได้ไม่เกินอัตราที่กรมสรรพากรกำหนด ตามมาตรา 65 ทวิ (2) เช่น เครื่องจักร หักได้ไม่เกินร้อยละ 20 ต่อปี

2. การจ้างงานผู้พิการหรือผู้สูงอายุ

กิจการที่จ้างงานผู้พิการหรือผู้สูงอายุตามเงื่อนไขที่กฎหมายกำหนด สามารถนำค่าจ้างมาหักเป็นค่าใช้จ่ายได้มากขึ้น เช่น การจ้างงานผู้สูงอายุที่มีอายุเกิน 60 ปี สามารถขอใช้สิทธิหักค่าใช้จ่ายในการจ้างงานได้ 2 เท่า ของค่าจ้างจริง แต่ไม่เกิน 15,000 บาทต่อเดือนต่อคน

3. มาตรการส่งเสริมจากภาครัฐ

รัฐบาลมักจะมีมาตรการพิเศษเพื่อส่งเสริมธุรกิจขนาดเล็กและกลาง (SMEs) เช่น การให้สิทธิประโยชน์ทางภาษีจากการลงทุนในโครงการที่กำหนด สิทธิประโยชน์จากหน่วยงานส่งเสริมการลงทุน (BOI) หรือการให้สิทธิ์หักค่าใช้จ่ายบางประเภทได้มากกว่าปกติ

4. มาตรการลดหย่อนภาษี 200% จากการลงทุนในสินค้าหรือบริการดิจิทัล (FlowAccount ร่วมโครงการ)

กิจการ SMEs (ทุนชำระไม่เกิน 5 ล้านบาทและรายได้รวมต่อปีไม่เกิน 30 ล้านบาท) สามารถนำค่าใช้จ่ายที่ลงทุนในสินค้าหรือบริการดิจิทัล ที่ได้ขึ้นทะเบียนบัญชีบริการจาก depa มาหักลดหย่อนภาษีได้ 2 เท่า วงเงินไม่เกิน 300,000 บาท ตั้งแต่วันที่ 24 มิถุนายน 2568 - 31 ธันวาคม 2570

โปรแกรมบัญชีออนไลน์ FlowAccount ได้ขึ้นทะเบียนบัญชีบริการดิจิทัลจาก depa ในหมวดหมู่ Software ทำให้ค่าใช้จ่ายในใช้งานโปรแกรมทางบัญชีของ FlowAccount สามารถนำมาหักลดหย่อนภาษีได้ถึง 2 เท่า หรือ 200%

โดยระยะเวลาในการยื่นลดหย่อนของ FlowAccount

เริ่มตั้งแต่ 5 พฤศจิกายน 2568 - 31 ธันวาคม 2570 (สิทธิ์ลดหย่อนสามารถใช้ได้ในช่วงปีภาษีที่เกี่ยวข้อง)

ข้อผิดพลาดเรื่องภาษีที่เจ้าของกิจการมักทำโดยไม่รู้ตัว

1. ไม่แยกค่าใช้จ่ายส่วนตัวออกจากค่าใช้จ่ายธุรกิจ

มักพบได้บ่อยกับเจ้าของกิจการที่เป็นบุคคลธรรมดา การไม่แยกค่าใช้จ่ายส่วนตัวและค่าใช้จ่ายธุรกิจให้ชัดเจน อาจทำให้รายจ่ายปะปนกัน และเมื่อถึงเวลายื่นภาษีเงินได้ประจำปีจะคำนวณรายได้และค่าใช้จ่ายได้ยาก

2. ไม่เก็บเอกสาร/เก็บเอกสารไม่ครบถ้วน

เจ้าของกิจการหลายคนมักไม่ให้ความสำคัญกับการเก็บเอกสารสำคัญ เช่น ใบเสร็จรับเงิน, ใบกำกับภาษี หรือบิลเงินสดต่าง ๆ ทำให้เมื่อต้องการนำค่าใช้จ่ายมาหักเป็นค่าใช้จ่ายทางภาษี ไม่มีหลักฐานที่เพียงพอ ซึ่งอาจทำให้ถูกปฏิเสธการหักค่าใช้จ่ายและต้องจ่ายภาษีเพิ่มขึ้น

3. ยื่นภาษีไม่ตรงตามกำหนดเวลา

การยื่นภาษีล่าช้าแม้เพียงวันเดียวก็มีบทลงโทษ ทั้งค่าปรับและเงินเพิ่ม ทางที่ดีควรยื่นภาษีให้ตรงตามวันเวลาที่กรมสรรพากรกำหนดเพื่อลดความเสี่ยงในการถูกเรียกปรับ

การยื่นภาษีเป็นสิ่งสำคัญที่เจ้าของกิจการควรให้ความสำคัญ เพราะการยื่นภาษีไม่ใช่แค่หน้าที่ตามกฎหมาย แต่ยังสามารถเป็นเครื่องมือสำคัญในการบริหารจัดการธุรกิจให้เติบโตอย่างมั่นคง เจ้าของกิจการควรมีความเข้าใจเรื่องภาษีที่เกี่ยวข้องกับธุรกิจของตัวเอง และจัดเก็บเอกสารรายรับรายจ่ายให้เป็นระบบ เพื่อใช้เป็นหลักฐานในการยื่นภาษีและป้องกันข้อผิดพลาดที่อาจเกิดขึ้นได้

นอกจากนี้ การมีความรู้เรื่องสิทธิประโยชน์ทางภาษี เช่น การหักค่าเสื่อมราคาของทรัพย์สิน หรือค่าลดหย่อนต่างๆ จะช่วยให้สามารถวางแผนภาษีได้อย่างมีประสิทธิภาพ และลดภาระค่าใช้จ่ายที่ไม่จำเป็นลงได้ในระยะยาว ดังนั้น เจ้าของกิจการทุกคนจึงควรมีความรู้เรื่องภาษีเพื่อการบริหารธุรกิจอย่างมีประสิทธิภาพและยั่งยืน

FlowAccount โปรแกรมบัญชีออนไลน์ ที่จะเข้ามาช่วยให้คุณสามารถจัดเก็บเอกสารได้อย่างเป็นระบบ ลดความเสี่ยงในการถูกตรวจสอบหรือเรียกปรับในกรณีที่เอกสารไม่ครบถ้วน ช่วยจัดทำเอกสารที่เกี่ยวข้องกับภาษี เช่น ใบเสร็จรับเงิน, ใบกำกับภาษี, และใบแจ้งหนี้ อย่างถูกต้องตามรูปแบบที่กรมสรรพากรกำหนด และยังสามารถจัดทำสรุปรายได้และค่าใช้จ่าย เพื่อให้สามารถวางแผนการตัดสินใจทางเงินในธุรกิจคุณให้ง่ายขึ้น

คำถามที่พบบ่อย (FAQ) เกี่ยวกับเจ้าของกิจการต้องยื่นภาษีอะไรบ้าง

1. ถ้าทำธุรกิจส่วนตัวต้องเสียภาษีเงินได้แบบไหน?

ตอบ: เจ้าของกิจการที่ประกอบธุรกิจส่วนตัวจะเสียภาษีแบบใด ขึ้นอยู่กับประเภทของธุรกิจ ในกรณีที่เป็นธุรกิจบุคคลธรรมดา รายได้จากการประกอบกิจการจะถือเป็นเงินได้พึงประเมินตามมาตรา 40(8) และต้องเสียภาษีเงินได้บุคคลธรรมดาตามอัตราก้าวหน้า ซึ่งอาจเสียภาษีสูงสุดถึง 35% ในขณะที่ธุรกิจที่จดทะเบียนเป็นนิติบุคคลจะเสียภาษีเงินได้นิติบุคคลในอัตราไม่เกิน 20% ของกำไรสุทธิ ดังนั้นหากกิจการมีรายได้หรือกำไรสุทธิเพิ่มสูงขึ้น การจดทะเบียนเป็นนิติบุคคลอาจช่วยให้บริหารภาระภาษีได้อย่างมีประสิทธิภาพและเสียภาษีในอัตราที่เหมาะสมมากกว่า

2. จะต้องจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) เมื่อไร?

ตอบ: เจ้าของกิจการจะต้องจดทะเบียนภาษีมูลค่าเพิ่ม เมื่อกิจการมีรายได้มากกว่า 1.8ล้านบาทต่อปี ไม่ว่าจะเป็นบุคคลธรรมดาหรือนิติบุคคลก็ตาม

3. เจ้าของกิจการต้องจัดเก็บเอกสารใดบ้าง เพื่อผลประโยชน์ทางภาษี?

ตอบ: ควรเก็บเอกสารที่เกี่ยวข้องกับรายได้และรายจ่ายอย่างเป็นระบบ เพื่อเป็นหลักฐานในการยื่นภาษี ดังต่อไปนี้

- เอกสารเกี่ยวกับรายรับ เช่น ใบเสร็จรับเงิน, ใบกำกับภาษี, ใบแจ้งหนี้ เป็นต้น

- เอกสารเกี่ยวกับรายจ่าย เช่น ใบกำกับภาษีซื้อ, บิลเงินสด/ใบเสร็จรับเงิน, สลิปเงินเดือน, เอกสารการซื้อสินทรัพย์ เป็นต้น

4.จะต้องยื่นภาษีแต่ละประเภทอย่างไร และยื่นเมื่อไหร่

ตอบ:

- ภาษีเงินได้บุคคลธรรมดา: ยื่นประจำปี ภายใน 31 มีนาคมของปีถัดไป นำรายได้ทั้งหมดมาคำนวณตามอัตราก้าวหน้า

- ภาษีเงินได้นิติบุคคล: ยื่นแบบ ภ.ง.ด.50/51 ภายใน 150 วันหลังสิ้นรอบบัญชี พร้อมแนบงบการเงิน

- ภาษีมูลค่าเพิ่ม: ยื่นแบบ ภ.พ.30 ทุกเดือน ภายในวันที่ 15 ของเดือนถัดไป รวมยอดขายและยอดซื้อที่เกี่ยวข้องกับภาษีมูลค่าเพิ่ม

- ภาษีหัก ณ ที่จ่าย: หักภาษีตามอัตราที่กำหนดและยื่นแบบ ภ.ง.ด.3, 53 หรือแบบที่เกี่ยวข้อง ภายในกำหนด เช่น ภาษีหัก ณ ที่จ่ายรายเดือนยื่นภายในวันที่ 7 ของเดือนถัดไป

About Author

A graduate student with degrees in Accounting and Financial Management, complemented by professional experience as an external auditor at a Big4 firm and as a Business Analyst in the financial sector.