“สวัสดีครับพี่ ผมอ่านบทความสินค้าคงเหลือของพี่แล้ว มันดีมาก ๆ เลยครับ”

“ขอบคุณมากครับผม”

“แต่ผมอยากจะรบกวนพี่สักหน่อยได้ไหมครับ”

“ว่ายังไงครับ”

“ช่วยสรุปทุกอย่างให้ผมที”

“….”

บทสนทนานี้เป็นที่มาของการเขียนบทความในตอนนี้ โดยผมตั้งใจสรุปทุกอย่างที่เจ้าของธุรกิจควรรู้เกี่ยวกับสินค้าคงเหลือและการจัดการต่างๆ เพื่อให้สามารถคำนวณต้นทุนได้อย่างถูกต้อง และไม่มีปัญหาด้านภาษีกับทางสรรพากรครับ

เอาเป็นว่าอย่าเสียเวลากันเลยดีกว่า เรามาเริ่มกันที่ข้อแรกกันเลย

ธุรกิจคุณมีสินค้าคงเหลือประเภทใดบ้าง

ฟังคำถามนี้แล้วอาจจะรู้สึกตลก แต่ก่อนที่จะจัดการสินค้าคงเหลือให้ถูกต้องนั้น สิ่งที่คุณต้องรู้เป็นอันดับแรกคือ เรามีสินค้าคงเหลือกี่ประเภทบ้าง เช่น วัตถุดิบ (ที่ต้องเบิกเข้าผลิต) งานระหว่างทำ (สินค้าที่อยู่ระหว่างผลิต) และสินค้าสำเร็จรูป (ที่มีไว้พร้อมขาย) นอกจากนั้นยังมีวัสดุสิ้นเปลืองต่างๆ อย่างค่าใช้จ่ายในการผลิตที่เกี่ยวข้อง

คำแนะนำแรกของผม ไม่ใช่บอกว่าให้ลิสต์ออกมาให้มากที่สุดนะครับ แต่อยากให้จัดกลุ่มสินค้าของเราก่อนว่ามีอะไรแบบไหนยังไงบ้าง เช่น ถ้าธุรกิจของคุณเป็นแบบซื้อมาขายไป แบบนี้ก็ง่ายหน่อย เพราะสินค้าคงเหลือของคุณมีแต่แบบสำเร็จรูปเท่านั้น

แต่ถ้าหากธุรกิจของคุณเป็นธุรกิจที่เน้นผลิต อันนี้ต้องแยกให้ชัดครับว่ามีอะไรแบบไหนบ้าง เพื่อที่จะได้แบ่งและจัดการสินค้าได้อย่างถูกต้อง

ส่วนธุรกิจบริการ ถ้าคุณไม่มีสต็อกก็ไม่ต้องอ่านบทความนี้ครับ มันเสียเวลา (ฮ่า)

คำแนะนำแรกของผม คือแยกประเภทสินค้าตามการใช้งานหรือการขายออกมาก่อน (ตามความเข้าใจของเรา หรือปรึกษากับบัญชี) เพื่อที่เราจะได้ทำข้อต่อจากนี้ได้สะดวกมากยิ่งขึ้นครับ

คุณนับสต็อกบ่อยแค่ไหน และตรวจสอบอย่างไร

คำถามข้อนี้อาจจะทำร้ายจิตใจคนที่ไม่เคยนับสต็อกของตัวเองเลย จนไม่รู้ว่าสินค้าคงเหลือเท่าไร แต่ถ้าหากคุณไม่เคยทำ ก็อย่าหวังว่าจะมีใครมาช่วยให้ถูกต้องได้ครับ ดังนั้นควรเริ่มจากการนับสินค้าคงเหลือโดยกำหนดวิธีการที่ชัดเจนออกมา เพื่อให้คุณสามารถตรวจสอบข้อมูลสินค้าที่มีอยู่จริงได้อย่างถูกต้องเสียก่อน ไม่งั้นคุณจะไปต่อไม่ได้เลยครับ

ตัวอย่างวิธีในการนับสต็อกนั้นทำได้หลายแบบครับ เช่น สุ่มนับทุกเดือน มีการนับตัวที่เคลื่อนไหวผิดปกติ หรือนับหมด 100% ก็ได้ ถ้าของไม่ได้มาก ตรงนี้ต้องพิจารณาจากลักษณะของธุรกิจและเวลาในชีวิตของคุณครับ หรือถ้าหากคุณมีระบบหรือผู้ให้บริการที่ดูแลสินค้าให้ คุณต้องถามเขาด้วยว่าจะตรวจสอบความถูกต้องของสินค้าคงเหลือได้อย่างไร เพราะมันสำคัญกับการคิดต้นทุนและกำไรของธุรกิจครับ

อ่านเพิ่มเติมได้ที่ ระบบสินค้าคงเหลือ สำคัญกับธุรกิจอย่างไร

คุณใช้ระบบจัดการสินค้าคงเหลือแบบไหน

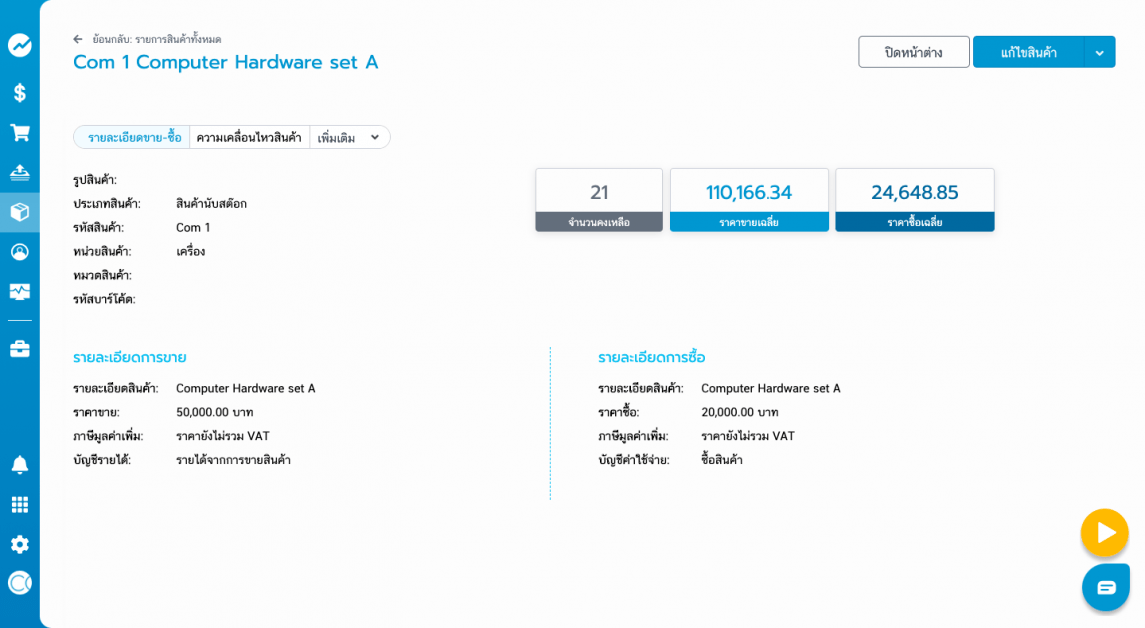

เช่น การจัดทำสต็อกการ์ด ระบบคอมพิวเตอร์ โปรแกรม Excel ต่างๆ ตรงนี้ผมไม่ได้จะบอกว่าคุณต้องลงทุนกับระบบโดยการติดตั้งซอฟต์แวร์หรือโปรแกรมแพงๆ นะครับ แต่จะบอกว่ามันคือแก่นในการบริหารจัดการร่วมกับระบบในข้อ 2 คือ การตรวจนับ และตรวจสอบ เพราะถ้ามีระบบ แต่ไม่เคยอัพเดตข้อมูลหรือใช้ระบบ เราก็จะไม่สามารถตรวจสอบข้อมูลที่แท้จริงใดๆ ได้เลยครับ

ซึ่งตรงนี้มีความสำคัญเชื่อมโยงเกี่ยวกับประเด็นภาษีด้วย นั่นคือ ถ้าหากคุณทำระบบสินค้าคงเหลือที่ละเอียดเพียงพอ หรือเลือกใช้ซอฟต์แวร์ที่สามารถทำรายงานสินค้าคงเหลือและวัตถุดิบตามรูปแบบของสรรพากรได้ แบบนี้ก็ช่วยให้ประหยัดเวลาและหมดความกังวลเรื่องการจัดทำรายงานด้านภาษีไปได้อีกระดับหนึ่งเลยละครับ

ลองคิดภาพดูสิครับ ถ้าวันที่เจ้าหน้าที่สรรพากรเข้ามาตรวจสอบสินค้าคงเหลือของเรา ระหว่างการเจอธุรกิจที่มีระบบการจัดการที่ดี สินค้าตรงเป๊ะ ขาดไปก็อธิบายได้ กับเจอธุรกิจที่สินค้ามีแต่หาย รายงานไม่มี เจ้าของดูลุกลี้ลุกลนแปลกๆ สรรพากรจะอยากเก็บภาษีคนไหนมากกว่ากัน

การจัดการเอกสารที่เกี่ยวข้องกับสินค้าคงเหลือเป็นอย่างไร

นอกจากเรื่องของการจัดการระบบสินค้าคงเหลือแล้ว การจัดการเอกสารที่เกี่ยวข้องกับระบบสินค้าคงเหลือก็สำคัญไม่แพ้กัน นั่นคือ ถ้าเรามีการจัดทำหรือระบบดูแลเอกสารในการรับสินค้า ส่งสินค้า ใบกำกับภาษี ที่มีความเชื่อมโยงกับสต็อกการ์ดได้อย่างลื่นไหล ย่อมจะช่วยให้การทำงานของธุรกิจง่ายขึ้นแน่นอนครับ

ลองคิดภาพง่ายๆ ว่า เมื่อเรามีการซื้อสินค้าจากผู้ขาย และออกใบรับสินค้าให้กับเขา รายการนี้จะถูกบันทึกในสต็อกการ์ด (บัตรสินค้า) ทันที และหลังจากที่เราส่งสินค้าหรือออกใบกำกับภาษี รายการนี้ก็จะตัดสินค้าในสต็อกการ์ดเช่นเดียวกัน ซึ่งจะทำให้ง่ายต่อการตรวจสอบทั้งเอกสารที่เกี่ยวข้อง และจำนวนสินค้าที่เหลืออยู่ ทำให้ไม่ผิดพลาดและทันเหตุการณ์ตลอดเวลาครับ

นอกจากนั้น เอกสารควรออกอย่างถูกต้องตามเงื่อนไขต่างๆ เช่น ใบกำกับภาษีออกได้เมื่อเราจดทะเบียนภาษีมูลค่าเพิ่มเท่านั้น ซึ่งตรงนี้สามารถอ่านเพิ่มเติมได้ที่บทความ 5 เอกสารที่เกี่ยวข้องกับ สินค้าคงเหลือ

คุณพร้อมจะเปลี่ยนแปลงอย่างสม่ำเสมอหรือไม่

ข้อสุดท้ายนี้เป็นคำถามที่พาทุกคนกลับมาสู่โลกแห่งความจริงครับ นั่นคือ ทั้ง 4 ข้อที่ผ่านมา มันจะเกิดขึ้นไม่ได้เลย ถ้าหากเจ้าของธุรกิจไม่ได้ลงมือทำ และมันไม่ใช่การลงมือทำเพียงครั้งเดียว แต่มันเป็นการลงมือทำแบบซ้ำๆ แก้ไขข้อผิดพลาด และทำความเข้าใจกับระบบสินค้าคงเหลือของธุรกิจเราไปเรื่อยๆ เพื่อให้เห็นถึงจุดที่ต้องแก้ไข และปรับปรุงอยู่เสมอ

ซึ่งในส่วนนี้ผมหมายความรวมถึงทีมงานด้วยครับ ไม่ว่าจะเป็นนักบัญชีที่ดูแล (ตัวแปรสำคัญ) ไปจนถึงพนักงานที่เกี่ยวข้องกับการดูแลสินค้า ว่าทุกคนเหล่านี้พร้อมจะเปลี่ยนแปลงและปรับปรุงระบบอยู่เสมอหรือไม่ เพราะต่อให้คอนเซปต์ดีแค่ไหน แต่ไม่เริ่มลงมือทำ ก็ไม่มีความหมายใดๆ ครับ ไปๆ มาๆ แล้วมันก็จะจบอยู่ที่ไม่อยากทำ ไม่อยากเสียเวลา ทำแล้วไม่ได้อะไรอยู่ดี

และท้ายที่สุดแล้ว มันจะไม่ได้แม้แต่ความจริงของธุรกิจ และลุกลามไปจนถึงประเด็นภาษีที่จะตามมาอีกด้วยครับ (สต็อกไม่ตรง รายงานไม่ได้ ปัญหาการเข้าตรวจสอบ ฯลฯ) ซึ่งหลายคนมักจะคิดว่าประเด็นพวกนี้ไม่เชื่อมโยงกัน แต่จากประสบการณ์ของผมบอกเลยครับว่า เชื่อมโยงกันหนักมาก และมันจะเชื่อมกันจนแยกอะไรไม่ออกเลยด้วยซ้ำครับ

มาถึงตรงนี้ผมเชื่อว่าบทความนี้จะช่วยให้เจ้าของธุรกิจหลายคนเห็นคำถามที่เกี่ยวข้องกับสินค้าคงเหลือที่ธุรกิจเราควรรู้ ซึ่งทั้งหมดนี้เป็นเพียงจุดเริ่มต้นของการจัดทำระบบสต็อกที่มีประสิทธิภาพครับ แต่ถ้าหากใครอ่านแล้วตอบคำถามเหล่านี้ได้หมด ก็ต้องบอกตรงๆ จากใจเลยครับว่า ยินดีด้วยครับ เพราะนั่นแปลว่าคุณใส่ใจเรื่องสินค้าของธุรกิจมากเพียงพอแล้วละครับผม

และทั้งหมดนี้ก็คือบทสรุปเรื่องสินค้าคงเหลือที่ผมอยากฝากไว้ให้กับเจ้าของธุรกิจทุกคนเรียนรู้และจัดการ หวังว่าจะเป็นประโยชน์กับการทำธุรกิจของทุกคนไม่มากก็น้อยนะครับ

เริ่มต้นใช้โปรแกรมจัดการสินค้าคงเหลือกันได้ฟรี 30 วัน

About Author

พรี่หนอม หรือ TAXBugnoms (แทกซ์-บัก-หนอม) เป็นบล็อกเกอร์ นักเขียน และวิทยากรที่ให้ความรู้เรื่องภาษี บัญชี การเงิน มีประสบการณ์ทำงานในแวดวงบัญชี ภาษี มานานกว่า 15 ปี โดยมีแนวคิดว่า “ภาษี” ควรเป็น “เรื่องเรียบง่าย” และ “รู้สึกสบายใจ” ที่จะจ่าย