“ผมไม่เข้าใจเรื่องสินค้าคงเหลือ ว่าผมจะต้องรู้อะไรบ้าง” คำถามนี้เป็นอีกหนึ่งคำถามที่น่าสนใจเกี่ยวกับเรื่องสินค้าคงเหลือทางแฟนเพจ TAXBugnoms ที่ผมเคยได้รับมา เพราะมันคือคำถาม สั้น ง่าย แต่ตอบยากเสียเหลือเกิน

“ลองเรียนรู้จากเอกสารที่เกี่ยวข้องดีไหมครับ เผื่อจะเห็นภาพมากขึ้น” ผมลองตอบกลับด้วยประโยคงงๆ ชงไปเรื่องของเอกสารซะงั้น เพราะไม่รู้ว่าจะสอนอะไรเหมือนกัน

ในใจคิด… เอ้า ก็พี่ยังไม่รู้เลยว่าพี่ไม่เข้าใจอะไร แล้วผมจะสอนอะไรพี่ได้เล่า

“น่าจะดีเหมือนกันนะครับ” พอเขาตอบกลับมาแบบนี้ เลยเป็นที่มาของบทความในตอนนี้นั่นเองครับ กับ 5 เอกสารที่เกี่ยวข้องกับสินค้าคงเหลือที่เราควรรู้จัก

แต่ก่อนจะเริ่มต้นแนะนำเอกสารทั้ง 5 ผมอยากให้ทุกคนลองตั้งคำถามก่อนว่า เวลาเราสั่งสินค้าจากใครสักคนหนึ่งมาในฐานะเจ้าของธุรกิจ อาจจะสั่งมาเพื่อขายต่อในฐานะพ่อค้าคนกลาง (ซื้อมาขายไป) เราควรจะได้เอกสารอะไรที่ส่งมาพร้อมกับสินค้าบ้าง

ลองคิดดูครับ…

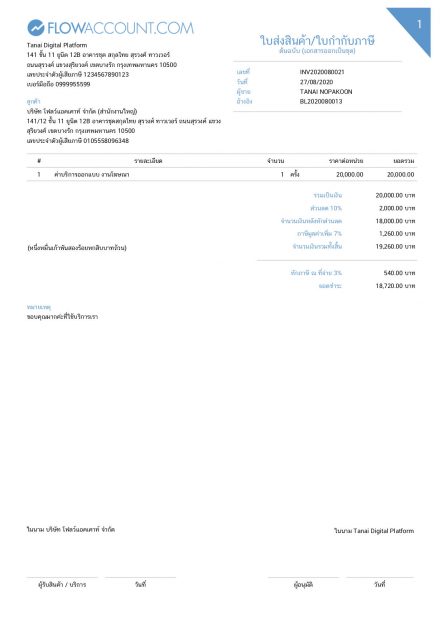

เอาละ พอนึกภาพออกแล้วใช่ไหมครับ ว่ามันต้องมีเอกสารที่เรียกว่า ใบส่งสินค้า หรือ ใบส่งของ มาด้วย เพื่อให้เรารู้ว่ามีของอะไรมาส่ง โดยใบส่งของที่ว่านี้ จะต้องมีรายละเอียดสินค้า จำนวนของ และช่องว่างที่ให้เราลงลายมือชื่อเพื่อรับสินค้า ว่าได้รับครบถ้วนตามนั้นจริงแบบไม่มีปัญหา ไม่งั้นเดี๋ยวจะหาว่าส่งไม่ครบกันซะงั้น

“แต่มันมีใบกำกับภาษีด้วยนะครับ” ชายหนุ่มคนเดิมแย้ง (พิมพ์) กลับ เพราะเขาบอกว่า เขาไม่ได้รับแค่ใบส่งสินค้า หรือ ใบส่งของ เพียงอย่างเดียว แต่บางทีมันเขียนว่า ใบส่งสินค้า/ใบกำกับภาษี หรือบางทีก็มาทั้งสองใบด้วยกัน นั่นมันต้องมีความหมายอะไรซ่อนอยู่แน่ๆ อย่ามาหลอกกันว่ามีแค่ใบส่งของใบเดียวนะ!

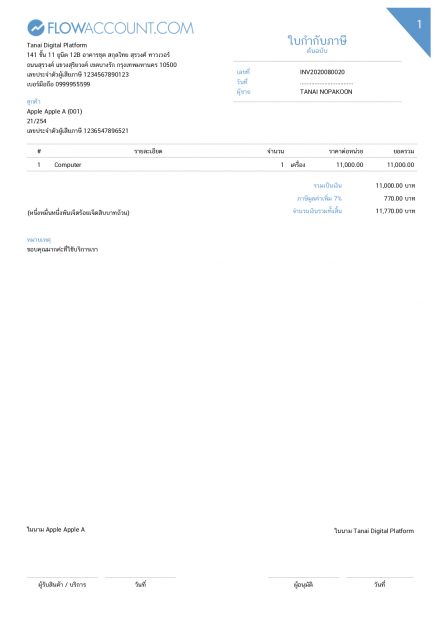

อ่า ใช่ครับ นั่นคือ เอกสารตัวที่สองที่เกี่ยวข้องกับสินค้าคงเหลือเช่นเดียวกัน เจ้า ใบกำกับภาษี ที่ใครหลายคนงงว่ามันคืออะไรกันแน่ และทำไมมันต้องมาพร้อมกับใบส่งสินค้าด้วยล่ะ

โดยใบกำกับภาษี เป็นเอกสารสำคัญในกรณีที่เราเป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) ที่จะต้องออกให้กับผู้ซื้อสินค้าหรือบริการทุกครั้งที่มีการขายสินค้าหรือให้บริการ เพื่อแสดงมูลค่าของสินค้าหรือบริการที่คิดกับลูกค้า และภาษีมูลค่าเพิ่มที่เรียกเก็บเพิ่มเติมอีก 7%

ในกรณีขายสินค้าแบบนี้ จุดความรับผิด หรือ จุดที่ต้องออกใบกำกับภาษีเพื่อเรียกเก็บภาษีมูลค่าเพิ่มจากลูกค้า คือการส่งมอบสินค้าหรือโอนกรรมสิทธิ์ในสินค้าให้ผู้ซื้อนั่นเองครับ นั่นเลยเป็นที่มาว่า ทำไมเอกสารอย่างใบกำกับภาษีถึงต้องมาพร้อมกับใบส่งของทุกทีสิน่า

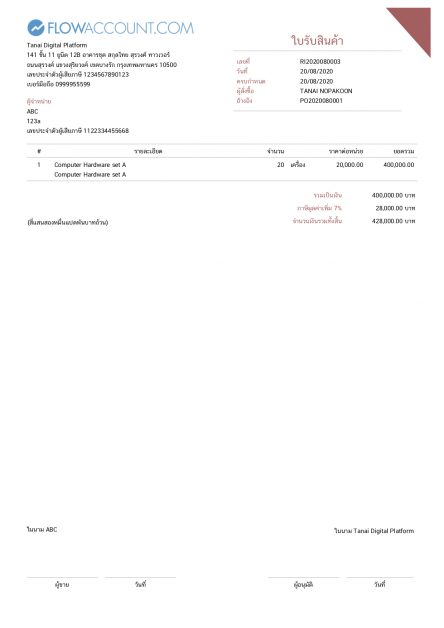

“เอางี้ แล้วสงสัยไหมว่า ทำไมเราถึงไม่ออกใบรับสินค้าให้กับเขาแทนล่ะ” ผมถามกลับเขาบ้าง แต่ไม่รอให้เขาพิมพ์ตอบ รีบบอกออกไปก่อนว่า

“บางครั้งเราจำเป็นต้องทำใบรับสินค้าให้กับลูกค้าด้วยนะ ถ้าหากเรามีระบบสินค้าคงเหลือที่จริงจัง หรือต้องการพิสูจน์ความถูกต้อง” ในบางธุรกิจอาจจะมีการทำ ใบรับสินค้า เพื่อใช้ตรวจสอบและยืนยันจำนวนการสั่งซื้อสินค้ากับจำนวนสินค้าที่ได้รับจากการส่งสินค้าของผู้ขาย

โดยทั้งเราและตัวแทนของผู้ขายต้องไม่ลืมลงลายมือชื่อยืนยันการรับสินค้าทั้งในใบรับสินค้าและใบส่งสินค้าของผู้จำหน่ายเพื่อเป็นหลักฐานการของทั้งสองฝ่ายด้วยนะครับ

“รับแล้วไงต่อ แค่นี้จบเลยหรือเปล่า” เขาเหมือนจะพอใจ “แต่ผมยังไม่เข้าใจเลยว่าเกี่ยวกับธุรกิจเราตรงไหนบ้าง”

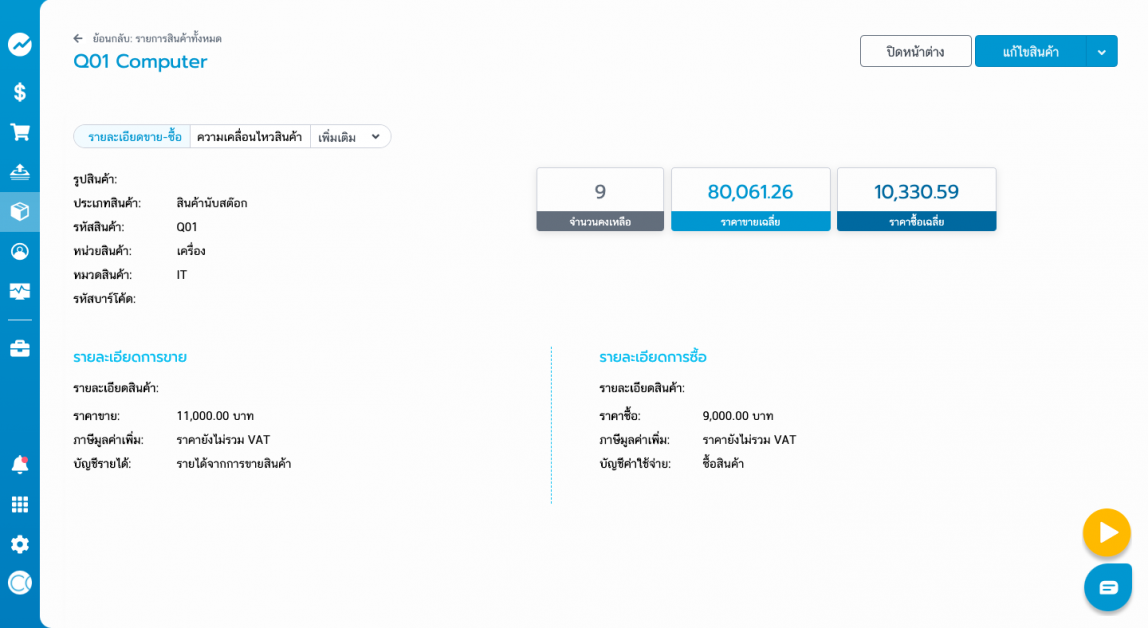

“ยังสิ เรายังไม่ได้จัดการเอกสารในระบบของเราเลย” ผมตอบกลับไป และแนะนำให้เขารู้จักกับสิ่งที่เรียกว่า Stock Card หรือ บัตรควบคุมสินค้า ที่เป็นสิ่งที่เราต้องทำเพื่อควบคุมจำนวนสินค้าที่มีอยู่ในกิจการของเรา

วิธีการคือ เวลาได้สินค้ามาเรียบร้อยแล้ว เราต้องเอาสินค้าเข้าคลังสินค้า (ที่เก็บสินค้า) แล้วจัดทำ Stock card ขึ้นมา เพื่อให้รู้ถึงการเคลื่อนไหวของสินค้า ไม่ว่าจะเป็นการซื้อเข้า ขายออก หรือ โอนสินค้าไปยังที่อื่นๆ ซึ่งจะทำให้เรารู้จำนวนสินค้าคงเหลือที่ถูกต้องได้

“แต่ผู้ประกอบการส่วนใหญ่มักจะไม่ทำ” ผมบอกเขา “เพราะเขามองว่าไม่จำเป็นต้องทำ” ซึ่งจริงๆ แล้ว ถ้าเราเช็กจำนวนสินค้าคงเหลือ กับ Stock Card อย่างสม่ำเสมอ เราจะป้องกันทุจริตของพนักงาน หรือสินค้าหายได้เป็นอย่างดี เพราะมีหลักฐานให้ตรวจสอบว่าสินค้าหายไปไหน เบิกไปทำอะไรบ้าง และมันส่งผลต่อการวางแผนจัดการสินค้าหมุนเวียนได้ เพราะเราจะรู้ว่าสินค้าไหนขายดี มียอดหมุนเวียนแบบไหน

“ทำไมเขาถึงไม่ทำกันละพี่” ชายหนุ่มยังมีคำถามที่น่าสนใจเสมอ ผมนิ่งคิดไปสักพักก่อนจะพิมพ์ตอบกลับไปว่า “ก็เพราะหลายคนเขาหลบยอดขาย ไม่อยากจ่ายภาษี และคิดว่าทำแบบนี้มันเลี่ยงภาษีได้ง่ายกว่า”

“แล้วสรรพากรเขาไม่รู้เหรอครับว่า มีคนทำแบบนี้” เขายังถามต่อ ดูท่าเขาน่าจะมีความสุขกับการถามซะแล้วสินะ

รู้สิ ถ้ามาตรวจ เพราะจริงๆ แล้วสรรพากรมีวิธีที่ตรวจสอบง่ายมากเลยนะ โดยเฉพาะกรณีที่เราเป็นผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่ม เพราะเรามีหน้าที่ต้องทำ รายงานสินค้าคงเหลือและวัตถุดิบ ด้วย

โดยรายงานสินค้าคงเหลือที่ว่า ก็เป็นรูปแบบหนึ่งที่คล้ายกับสต็อกการ์ดเช่นเดียวกัน เพียงแต่ว่าจะเป็นรูปแบบตามที่กรมสรรพากรเขากำหนดไว้ เพื่อใช้ในการตรวจสอบข้อมูล (บางครั้งอาจจะเข้ามาสุ่มนับสินค้าของเราได้) ซึ่งถ้าหากเราไม่จัดทำรายงานสินค้าคงเหลือ เราก็จะต้องเสียค่าปรับ รวมถึงถ้าหากตรวจสอบแล้วพบว่ารายงานสินค้าคงเหลือไม่ตรงกับสต็อกที่มีอยู่จริงก็จะมีเรื่องของการประเมินภาษีเพิ่มเติมอีกด้วยนะ

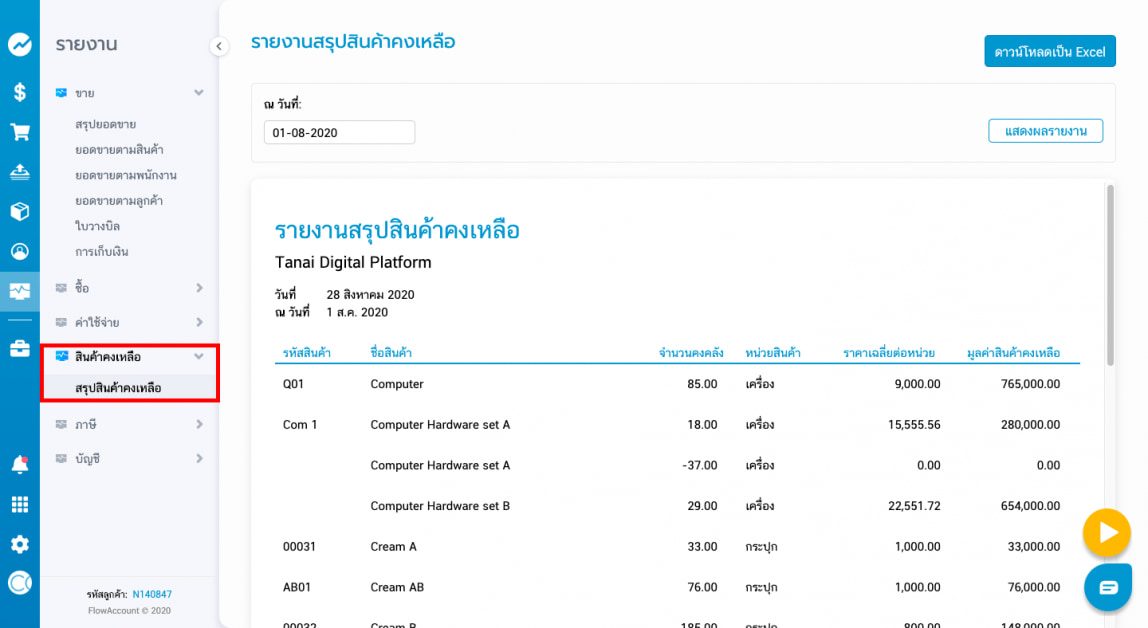

รายงานสรุปสินค้าคงเหลือ เข้าใช้งานได้ที่เมนูรายงาน เลือกช่วงเวลาที่ต้องการและดาวน์โหลดเป็นไฟล์ Excel ได้เลย

“โหว แบบนี้ก็แปลว่าเราต้องทำรายงานนี้ด้วยใช่ไหมครับ”

“ใช่แล้วครับ แต่เรื่องนี้ขอไว้เล่าทีหลังละกัน เพราะมันมีรายละเอียดเยอะ”

ผมตัดบทสรุปจบจากเขา แล้วขอตัวมาเขียนบทความนี้เพื่อสรุปเอกสารที่เกี่ยวข้องกับสินค้าคงเหลือครับ ส่วนถ้าหากใครอยากรู้เรื่องนี้เพิ่มเติม เดี๋ยวจะมาเล่าให้ฟังในบทความต่อไปครับ

ดูฟังก์ชั่นอื่นๆ ของ FlowAccount สำหรับผู้ประกอบการเพิ่มเติมได้ที่นี่ https://flowaccount.com/functions/business

About Author

พรี่หนอม หรือ TAXBugnoms (แทกซ์-บัก-หนอม) เป็นบล็อกเกอร์ นักเขียน และวิทยากรที่ให้ความรู้เรื่องภาษี บัญชี การเงิน มีประสบการณ์ทำงานในแวดวงบัญชี ภาษี มานานกว่า 15 ปี โดยมีแนวคิดว่า “ภาษี” ควรเป็น “เรื่องเรียบง่าย” และ “รู้สึกสบายใจ” ที่จะจ่าย