“พี่หนอมครับ ผมรู้แล้วครับว่ากำไรของธุรกิจเป็นเท่าไร ทีนี้ผมต้องทำยังไงต่อดี”

น้องคนหนึ่งที่ได้มีโอกาสพูดคุยกันในเพจ TAXBungnoms ส่งคำถามมาอีกครั้ง หลักจากที่โดนผมไล่กลับไปให้หาคำตอบว่าตอนนี้ธุรกิจกำไรหรือขาดทุนเท่าไร (เหมือนที่ผมบอกไปในตอนที่แล้วนั่นแหละครับ)ในบทความนี้เราจึงจะมาทำความเข้าใจเรื่อง กำไร กับการเสียภาษี กันต่อครับ

กำไร มีผลกับการ เสียภาษี ของธุรกิจอย่างไร

“ยิ่งกำไรเยอะ ยิ่งเสียภาษีใช่ไหมครับพี่” น้องคนดีคนเดิมเอ่ยปากตอบกลับมา โดยที่ผมยังไม่ทันจะเอ่ยปากเล่าเรื่องใดๆดูท่าแล้วเขาน่าจะสนใจว่าทำอย่างไรให้ธุรกิจประหยัดภาษีมากที่สุด จนรู้ว่าหลักการคำนวณภาษีเงินได้นั้น ไม่ว่าจะเป็นบุคคลธรรมดา หรือ นิติบุคคล ใช้หลักการเดียวกันนั่นคือ

เงินได้สุทธิ (รายได้ – ค่าใช้จ่าย – ค่าลดหย่อน)

หรือ กำไรสุทธิ (รายได้ – ค่าใช้จ่าย)

สำหรับบุคคลธรรมดา

อาจจะทำให้สับสนนิดหน่อยตรงที่ วิธีการคำนวณเงินได้สุทธินั้นมีหลายวิธี ทั้งคำนวณแบบหักค่าใช้จ่ายเหมา และค่าใช้จ่ายตามจริง แต่ในกรณีนี้ผมขอพูดเฉพาะส่วนที่สามารถเลือกคำนวณหักค่าใช้จ่ายตามจริงได้เท่านั้นนะครับ

ส่วนนิติบุคคล

ก็ใช้หลักการคำนวณกำไรสุทธิจากรายได้หักค่าใช้จ่าย เหมือนกัน ซึ่งถ้าลองดูจะเห็นว่าเหมือนกันมากๆ เลยล่ะครับ

“ถ้ามีกำไรสุทธิแล้วเสียภาษี แบบนี้เราก้ทำให้ธุรกิจขาดทุนก็จบแล้วหรือเปล่าครับพี่” น้องคนเดิมยังไม่วายคิดแผนสูง ฮะฮ้า แบบนี้ดูท่าจะต้องคุยกันยาวเลยล่ะ

“แล้วจะทำให้ขาดทุนยังไงได้ล่ะ ในเมื่อเมื่อกี้ยังบอกเลยว่ามีกำไรอยู่เลย” ผมเอ่ยปากถามกลับไปเขายิ้มรับแล้วพูดง่ายๆ “แหม่ พี่หนอม จะไปยากอะไร ก็หยิบค่าใช้จ่ายใส่ๆเข้าสิครับ ค่ากินข้าว ค่าน้ำมัน ค่าใช้จ่ายต่างๆที่ผมมี ยัดไปเข้าให้หมด แบบนี้ก็จบแล้วครับ ง่ายๆ” 😁

ผมไม่แน่ใจว่า คุณผู้อ่านหลายท่านกำลังคิดแบบนั้นอยู่หรือเปล่า แต่ขอบอกเลยว่ามันเป็นความคิดที่ผิดถนัด เพราะว่า

รายจ่ายส่วนตัวหรือที่ไม่เกี่ยวข้องกับธุรกิจนั้น

ไม่สามารถนำมาเป็นรายจ่ายกิจการในการคำนวณภาษีได้

ถ้าอ่านตามหลักการกฎหมายเพิ่มเติม จะเห็นว่า กรณีบุคคลธรรมดานั้น “เงินได้สุทธิ” ที่เลือกหักค่าใช้จ่ายตามจริง(ภาษากฎหมายเรียกว่าค่าใช้จ่ายตามจำเป็นและสมควร) จะต้องมีเงื่อนไขตามนี้ครับ

- เป็นค่าใช้จ่ายตามปกติ มีความเกี่ยวข้องและจำเป็นต่อการประกอบธุรกิจแต่ละประเภท

- เป็นจำนวนที่สมควรและเหมาะสมแก่กิจการ

- ไม่เป็นรายจ่ายที่กฎหมายห้ามมิให้หักเป็นรายจ่าย

- ผู้มีเงินได้ต้องมีหลักฐานการหักใช้จ่ายพร้อม ที่จะให้พนักงานตรวจสอบได้

อ้างอิง: พระราชกฤษฏีกาฉบับที่11 และ การขอหักค่าใช้จ่ายตามความจำเป็นและสมควร

ส่วนของกรณีของนิติบุคคลนั้นการหักค่าใช้จ่ายจะเป็นเรื่องของ “กำไรสุทธิ” แต่หลักการหักนั้น ไม่ใช่กำไรสุทธิจากงบการเงินทางบัญชี หรือว่าจากกำไรขาดทุนเท่านั้น แต่คำนวณจากกำไรสุทธิทางภาษี ซึ่งต้องมีการปรับปรุงกำไรสุทธิทางบัญชีอีกทอดหนึ่ง จึงจะสามารถนำมาคำนวณภาษีได้

| รายละเอียด | บุคคลธรรมดา | นิติบุคคล |

|---|---|---|

| วิธีคำณวนภาษี | เงินได้สุทธิ(อาจมีเงินได้พึงประเมินบางกรณี) | กำไรสุทธิทางภาษี |

| กฎหมายที่เกี่ยวข้อง | พระราชกฤษฏีกาฉบับที่ 11 | มาตรา 65 ทวิ และ 65 ตรี |

| การปรับปรุงกำไร | ปรับในค่าใช้จ่ายจริงตามหลักเกณฑ์ตามกฎหมาย | ปรับจากกำไรสุทธิทางบัญชีให้เป็นกำไรสุทธิทางภาษี |

| อัตราภาษี | 5-35% | 20% และอาจจะต่ำกว่า |

โดยเงินได้สุทธิของบุคคลธรรมดานั้น จะคำนวณจากเงินได้สุทธิซึ่งมาจาก

(เงินได้ – ค่าใช้จ่าย – ค่าลดหย่อน) x อัตราภาษี

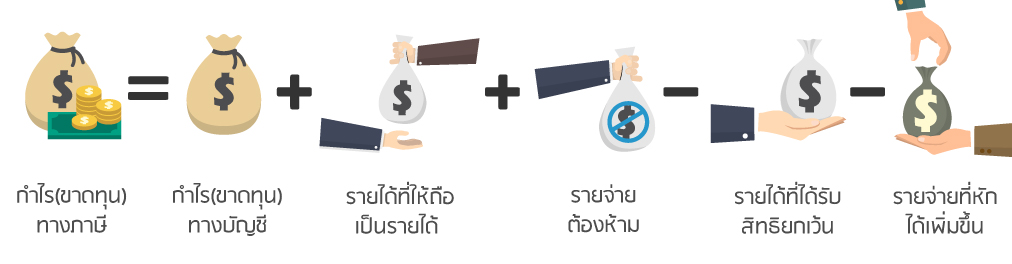

ส่วนนิติบุคคลนั้นจะคำนวณจาก กำไรสุทธิทางภาษี

(รายได้ทางภาษี – ค่าใช้จ่ายทางภาษี)

ซึ่งมาจากการปรับปรุงรายการกำไรสุทธิทางบัญชีด้วยรายการต่อไปนี้ครับ

- รายได้ที่ถือว่าเป็นรายได้ทางภาษี คือ รายได้ที่ทางบัญชีไม่ถือเป็นรายได้ แต่ถือเป็นรายได้ทางภาษี

- รายได้ทีได้รับสิทธิยกเว้น คือ รายได้ที่ทางบัญชีถือเป็นรายได้ แต่ไม่ถือเป็นรายได้ทางภาษี

- รายจ่ายต้องห้าม คือ รายจ่ายที่ทางบัญชีถือเป็นรายจ่าย แต่ไม่ถือเป็นรายจ่ายทางหลักภาษี

- รายจ่ายที่หักได้เพิ่มขึ้นคือ รายจ่ายที่ทางภาษีกำหนดให้หักเป็นรายจ่ายได้มากกว่าหลักการบัญชี

และถ้าจะให้เกิดความยุ่งยากในการรวมข้อมูลบัญชีช่วงสุดท้ายปลายปีให้น้อยที่สุดแล้วล่ะก็ ให้บันทึกรายรับ-รายจ่ายทุกครั้งลงบนโปรแกรมบัญชี FlowAccount โดยสามารถทดลองใช้งานฟรี

เขียนในรูปแบบที่เข้าใจง่ายขึ้น จะออกมาในรูปแบบนี้ครับ

รายจ่ายต้องห้าม – รายได้ที่ได้รับสิทธิยกเว้น – รายจ่ายที่หักได้เพิ่มขึ้น

“โหววว มันดูยุ่งยากมาขึ้นเลยครับพี่หนอม ทำไมเขาถึงไม่ทำให้ง่ายๆล่ะครับ” น้องคนดีคนเดิมเริ่มเสียงอ่อย หลังจากที่ได้รู้ว่าการคำนวณกำไรทางภาษีนั้นเริ่มจะยุ่งยาก และไม่ได้วางแผนง่ายๆอย่างที่เขาคิด

ใช่ครับ จริงๆเรื่องของภาษีนั้นไม่ได้ง่ายเลยครับ มันมีอะไรสับสนชวนปวดหัวอีกมากมาย แต่ห้ามท้อใจนะครับเพราะสิ่งที่จะทำให้เราประหยัดภาษีมากที่สุดนั้น มันอยู่ที่ความเข้าใจที่ถูกต้องครับ โดยในตอนต่อไป ผมจะมาอธิบายรายการที่เกิดขึ้นทั้งหมดให้เข้าใจง่ายๆขึ้นพร้อมกับตัวอย่างให้อ่านกันครับผม