สำหรับยุคออนไลน์ที่ทุกอย่างสามารถเชื่อมโยงกันได้ผ่านอินเตอร์เน็ต ไม่ว่าจะเป็นการทำธุรกรรมทางการเงิน การติดต่อสื่อสาร หรือแม้แต่งานด้านบัญชี นักธุรกิจและนักบัญชีก็สามารถทำงานร่วมกันได้ และสามารถส่งผ่านข้อมูลถึงกันได้แบบเรียลไทม์

ทำให้นักธุรกิจสามารถบริหารงานได้อย่างคล่องตัว มองเห็นสุขภาพทางการเงินของบริษัทตลอดเวลา นักบัญชีก็ทำงานด้านเอกสารน้อยลง ไม่ต้องมาคีย์ข้อมูลซ้ำซ้อนอีกแล้ว

แต่! กว่าจะมาถึงยุคของการทำบัญชีออนไลน์นี้ นักบัญชีต้องทำงานบัญชีด้วยมือ ผ่านยุคสมัยของการจดบันทึกด้วยกระดาษมาก่อน

ซึ่งสำหรับการทำบัญชีแล้ว มักจะพบคำศัพท์ที่เข้าใจยากๆ อยู่หลายๆ คำนะครับ หากไม่ใช่นักบัญชีแล้ว เชื่อว่าหลายท่านคงจะสงสัยแน่นอนครับว่าคำศัพท์เหล่านั้นแปลว่าอะไรกันแน่

ยกตัวอย่างเช่น บัญชีแยกประเภท เดบิต เครดิต และสมุดรายวันทั่วไป สำหรับบทความนี้ FlowAccount จะชวนมาทำความเข้าใจสิ่งเหล่านี้กันครับ

เครื่องมือในการจดบันทึกของนักบัญชี

จริงๆ แล้วที่ยกตัวอย่างมาทั้งหมดเป็นเครื่องมือในการจดบันทึกของนักบัญชีครับ ทุกๆ อย่างทำงานร่วมกันหมดเลย งานบัญชีเป็นงานที่น่าประหลาดใจมากๆ เลยนะครับ

การจดบันทึกของนักบัญชีก็มีอยู่หลายแบบครับ เริ่มจากกิจการขนาดเล็ก จะมีการจดบันทึกเหตุการณ์ทางธุรกิจไว้เป็นรายการๆ ไปก่อน เช่น วันที่ 14 มกราคม ซื้อคอมพิวเตอร์เข้ามาใช้ในสำนักงาน 30,000 บาท

ลักษณะนี้นักบัญชีจะเรียกว่า “ระบบบัญชีเดี่ยว (Single Entry)” คือแค่จดเป็นรายการๆ ไป

- ทำให้ไม่เห็นภาพรวมว่าตอนนี้มีเงินสดเท่าไหร่

- สินค้าคงเหลือมากน้อยแค่ไหน

หากต้องการทราบข้อมูลเหล่านี้ก็ต้องจัดทำรายงานขึ้นมาเฉพาะข้อมูลที่ต้องการทราบ บางครั้งข้อมูลก็มีความคลาดเคลื่อน ระบบบัญชีเดี่ยวจึงมักใช้กับกิจการที่มีขนาดเล็กๆ เช่น กิจการเจ้าของคนเดียว

ดังนั้นเมื่อนักบัญชีต้องการให้ข้อมูลที่จดบันทึกสามารถตรวจสอบได้ตลอดเวลา และได้ข้อมูลที่ถูกต้อง จะใช้วิธีการจดบันทึกด้วย “ระบบบัญชีคู่ (Double Entry)” โดยการจดบันทึกแบบนี้จะอยู่ภายใต้ข้อสมมติที่ว่า เหตุการณ์ทางธุรกิจที่เกิดขึ้นมักสะท้อนถึง “สมการทางบัญชี” เสมอ นั้นคือ

“สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ”

สมการบัญชี

มาอธิบาย “สมการบัญชี” ให้เข้าใจง่ายๆ ก่อนครับ “สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ” ได้อย่างไร สมมติว่า ในบริษัทเรามีเงินสดอยู่ 1,000,000 บาท (สินทรัพย์) ซึ่งเงินสดนี้อาจจะได้มาจากการกู้ยืมธนาคาร 800,000 บาท (หนี้สิน) และเป็นเงินทุนของเจ้าของเอง 200,000 บาท (ส่วนของเจ้าของ) แล้วเหตุการณ์ทางธุรกิจจะสะท้อนถึงสมการทางบัญชีได้อย่างไร

ยกตัวอย่างเช่น ซื้อคอมพิวเตอร์มาใช้ในบริษัท ราคา 30,000 บาทเจ้าของร้านคอมพิวเตอร์ให้ชำระเงินสิ้นเดือนหน้าได้ รายการนี้จะสะท้อนสมการทางบัญชี โดยอธิบายได้ดังนี้ครับ ซื้อคอมพิวเตอร์เข้ามา ทำให้สินทรัพย์เพิ่มขึ้นมูลค่า 30,000 บาท แต่ยังไม่ได้จ่ายเงินทำให้มีหนี้เพิ่มขึ้นอีก 30,000 บาทครับ เขียนเป็นสมการได้แบบนี้ครับ

คอมพิวเตอร์ (สินทรัพย์) 30,000 = เจ้าหนี้ร้านคอมพิวเตอร์ (หนี้สิน) 30,000

ตรงตามหลักการของระบบบัญชีคู่เลยครับ พอมีเหตุการณ์ทางธุรกิจเกิดขึ้นนักบัญชีก็จะนำเหตุการณ์เหล่านี้ไปบันทึกไว้ในเครื่องมือที่เรียกว่า “สมุดรายวัน” ครับ

สมุดรายวัน

สมุดรายวันจะมีอยู่ 2 ประเภท เรียกว่า “สมุดรายวันขั้นต้น กับสมุดรายวันขั้นปลาย” ครับ สมุดรายวันขั้นต้น นักบัญชีจะใช้จดบันทึกเหตุการณ์ต่างๆ ทางธุรกิจนี้แหละครับ

โดยใช้การ เดบิต และเครดิต เป็นสัญลักษณ์แทนการเคลื่อนไหวของสมการบัญชี (โดยไม่ได้หมายถึงหรือมีความเกี่ยวข้องใดๆ กับบัตรเดบิตและบัตรเครดิตนะครับ)

โดยเดบิตจะแทนด้านซ้าย และเครดิตจะแทนด้านขวาครับ แต่ว่า เดบิต ไม่ได้แปลว่ารายการนั้นจะเพิ่มขึ้น และเครดิต ก็ไม่ได้แปลว่าลดลงเสมอไปนะครับ การเพิ่มขึ้นหรือลดลงจะขึ้นอยู่กับหมวดของบัญชีอีกทีครับ

หมวดบัญชีจะประกอบด้วย 5 หมวดหลัก ๆ ครับ คือ สินทรัพย์ หนี้สิน ส่วนของเจ้าของ รายได้ และค่าใช้จ่ายครับ จะขออธิบายการเพิ่มขึ้นลดลงและการบันทึกเดบิต เครดิตเป็นหมวดๆ ดังนี้ครับ

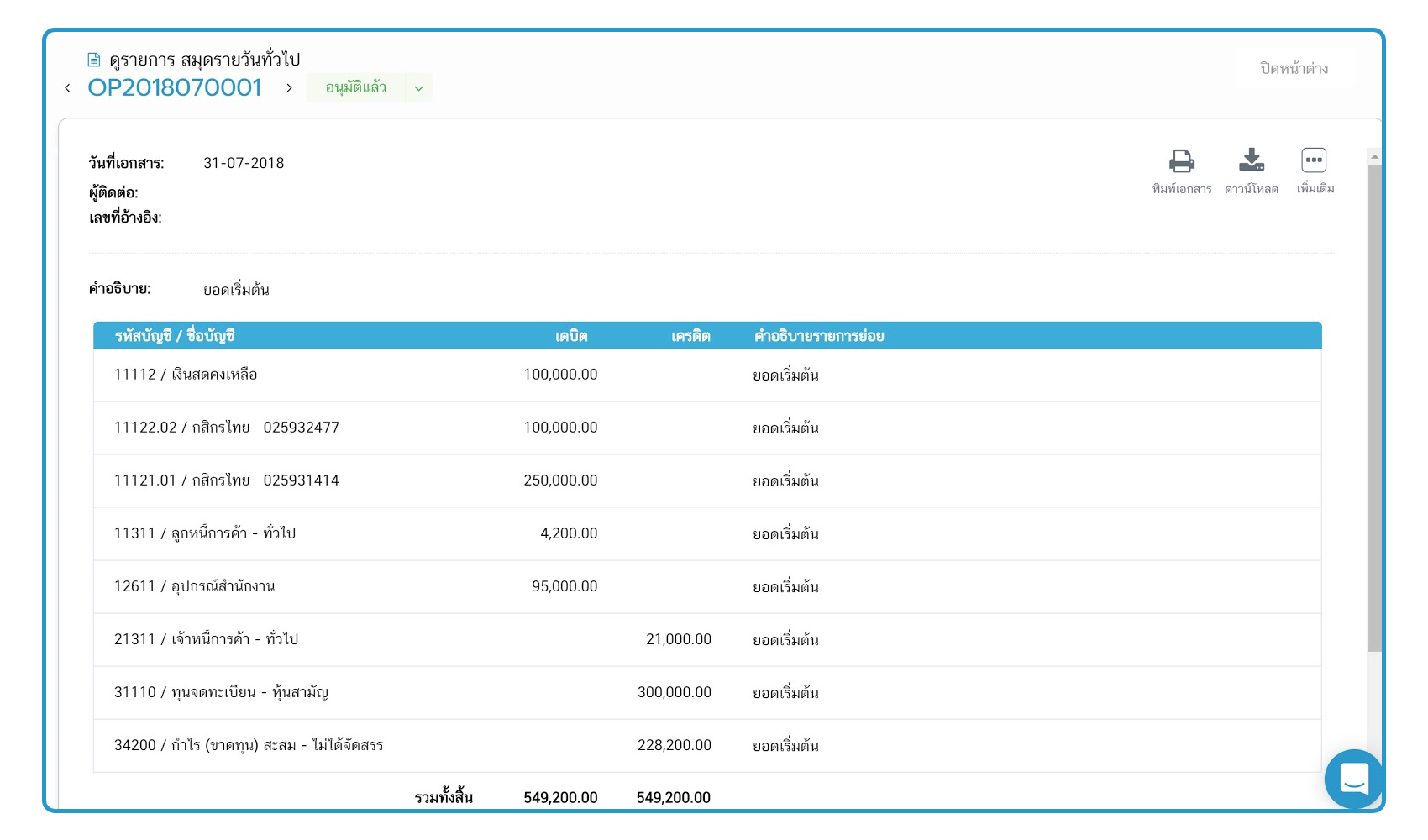

ตัวอย่างสมุดรายวันขั้นต้นจากระบบ FlowAccount

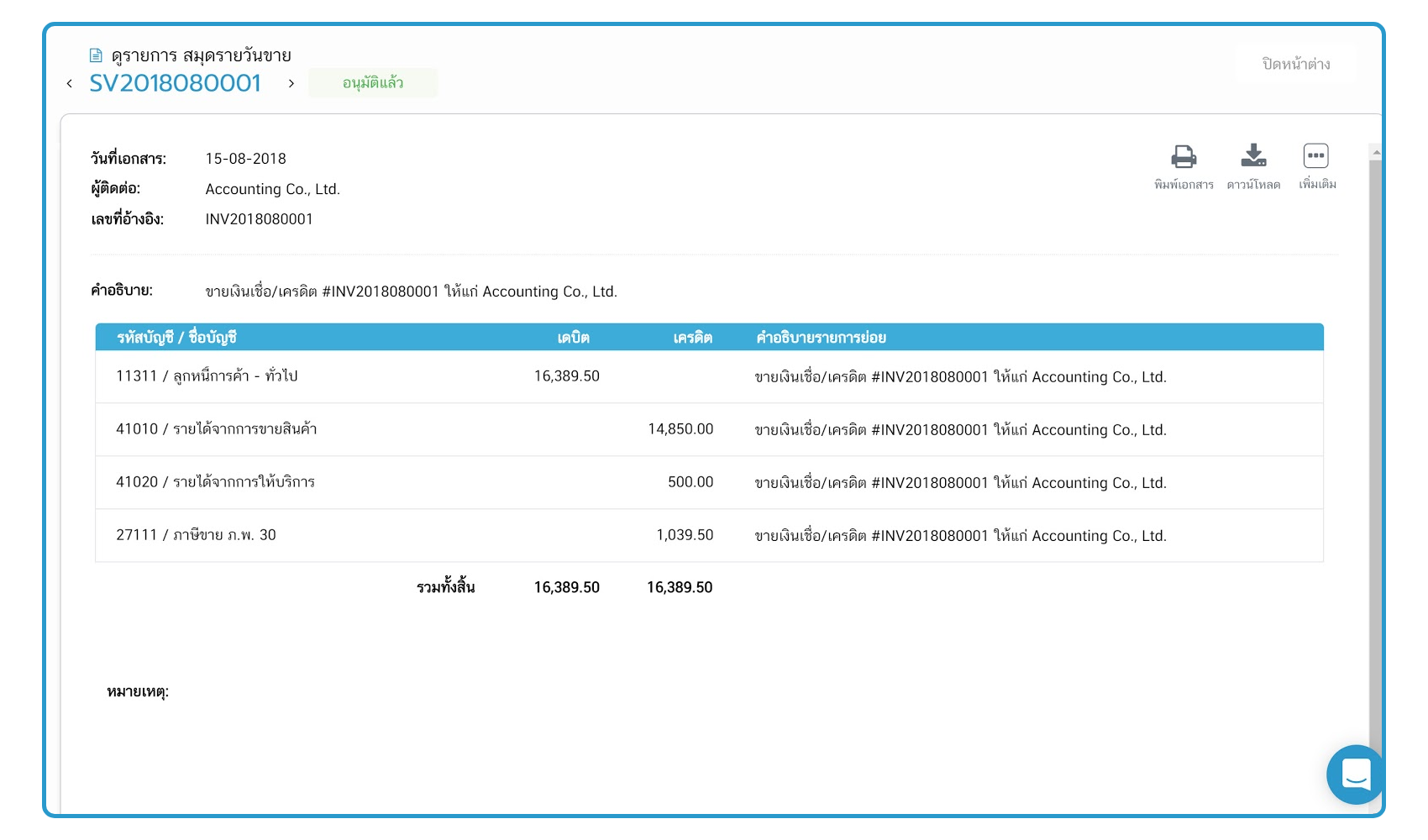

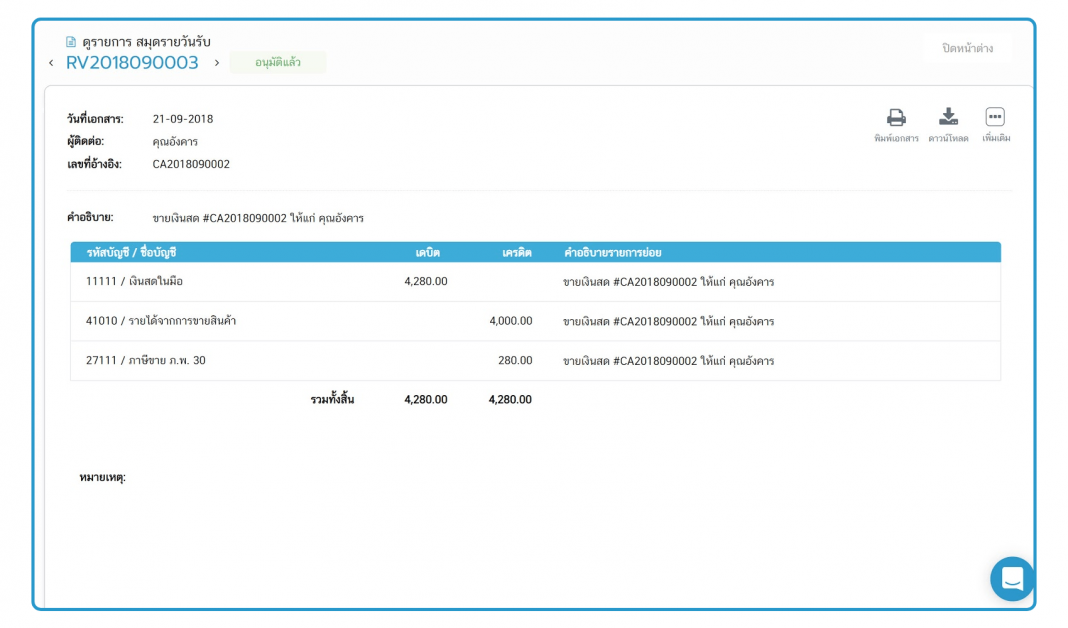

ตัวอย่างสมุดรายวันรับ

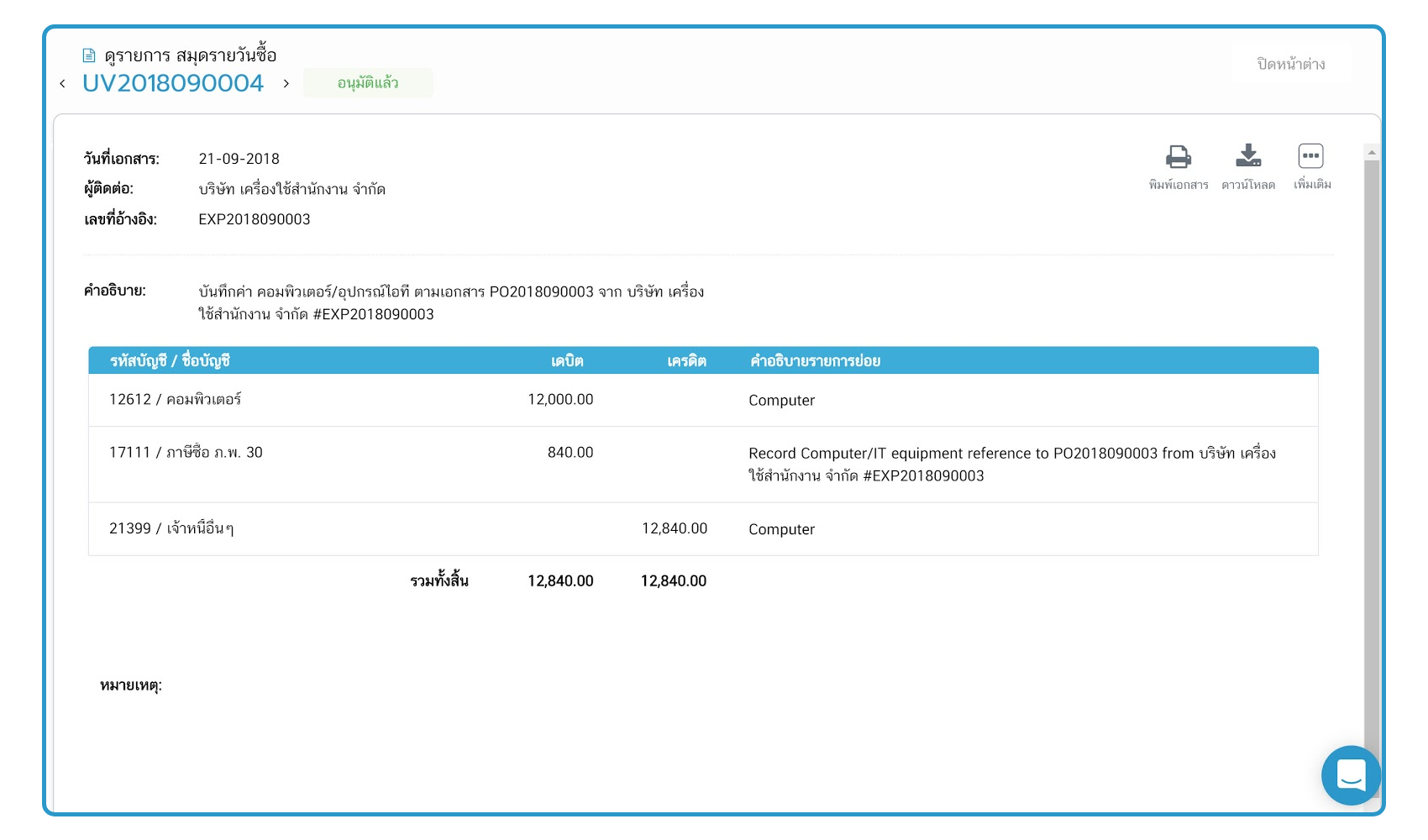

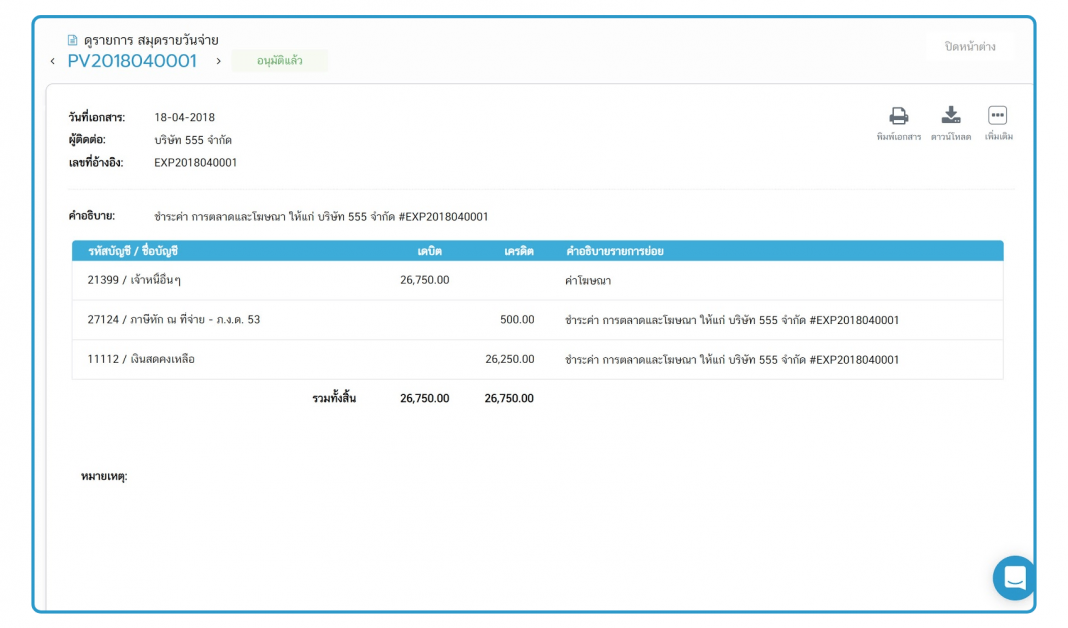

ตัวอย่างสมุดรายวันจ่าย

เมื่อจดรายการทางธุรกิจต่างๆ เหล่านี้ตามหลักบัญชีคู่ในสมุดรายวันขั้นต้นแล้ว นักบัญชีจะนำรายการต่างๆ เหล่านี้ไปจัดทำสรุปแต่ละบัญชีอีกครั้งหนึ่งเพื่อให้เห็นยอดเคลื่อนไหวของแต่ละบัญชี

ในสมุดรายวันขั้นปลาย หรือเรียกอีกอย่างหนึ่งว่า “บัญชีแยกประเภท” ถ้าจะเปรียบเทียบให้เห็นภาพ

บัญชีแยกประเภทเหล่านี้จะคล้ายๆ กับรายการเคลื่อนไหวบัญชีเงินฝากธนาคารที่เราขอมาจากธนาคารนั่นแหละครับ เพียงแต่ว่าในทางบัญชีแล้ว เราจะเห็นรายการเคลื่อนไหวทุกๆ บัญชีที่มีอยู่ในบริษัทเราได้เลยครับ เมื่อดูจากรายงานบัญชีแยกประเภทนี้

ประโยชน์ของสมุดรายวันขั้นปลาย หรือ บัญชีแยกประเภท

ทำให้เราสามารถเห็นการเพิ่มขึ้น หรือการลดลงของแต่ละบัญชีได้เลยครับ นอกจากนี้นักบัญชียังใช้ “บัญชีแยกประเภท” ในการตรวจสอบรายการผิดปกติหรือรายการที่เกิดข้อผิดพลาดด้วยนะครับ

ซึ่งนักบัญชีจะใช้ตรวจสอบกับเอกสารจริงที่ใช้บันทึกบัญชีอีกทีหนึ่งเพื่อตรวจสอบว่าเอกสารต้นฉบับตรงกับรายการที่บันทึกบัญชีหรือไม่ หากพบว่าไม่ตรงกันก็สามารถปรับปรุงแก้ไขรายการได้อย่างถูกต้องครับ

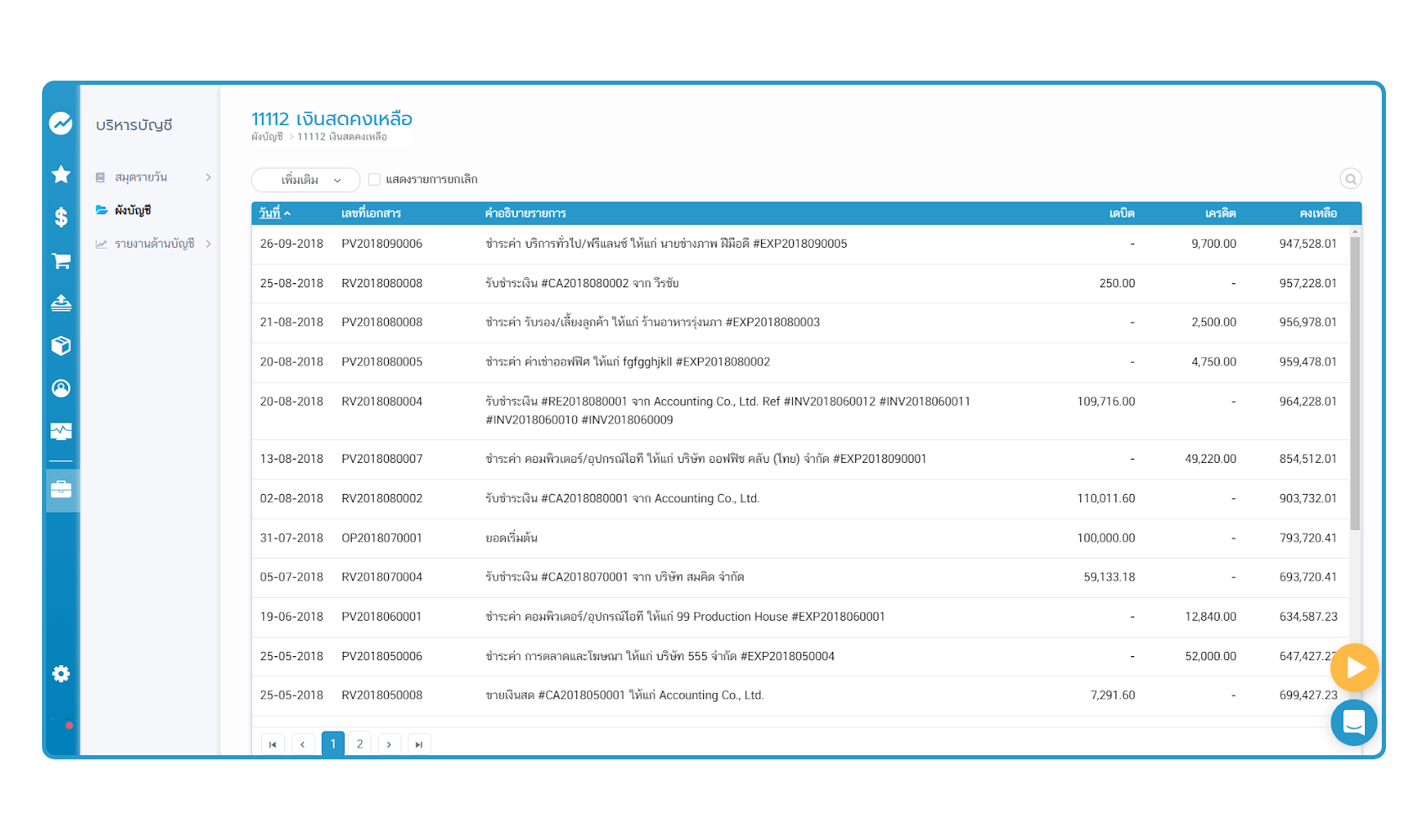

ตัวอย่างสมุดรายวันขั้นปลายจากระบบ FlowAccount

ในกระบวนของการบันทึกบัญชีในสมุดรายวันขั้นต้น และสมุดรายวันขั้นปลายนั้น สมัยดั้งเดิมนักบัญชีจะใช้วิธีการทำด้วยการจดมือ แล้วพัฒนามาใช้โปรแกรมสำเร็จรูปครับ

ยุคแรกๆ ของโปรแกรมสำเร็จรูปจะเป็นการแยกกันทำงานระหว่างนักธุรกิจกับนักบัญชี นักธุรกิจจะให้ข้อมูลและเอกสารทางธุรกิจแก่นักบัญชีเพื่อไปทำการคีย์ข้อมูลทางบัญชีอีกครั้งหนึ่ง

ทำให้ข้อมูลแยกออกจากกันเมื่อนักธุรกิจต้องการใช้ข้อมูลเพื่อการวิเคราะห์วางแผน จะได้ข้อมูลมาไม่ทันเวลาครับ

ปัจจุบันโปรแกรมสำเร็จรูปเหล่านี้ได้เปลี่ยนมาใช้เป็นระบบออนไลน์ โดยใช้หลักการเชื่อมต่อการทำงานจากนักธุรกิจสู่นักบัญชี

ทำให้สามารถทำงานร่วมกันได้ และมีการรับส่งข้อมูลกันแบบเรียลไทม์

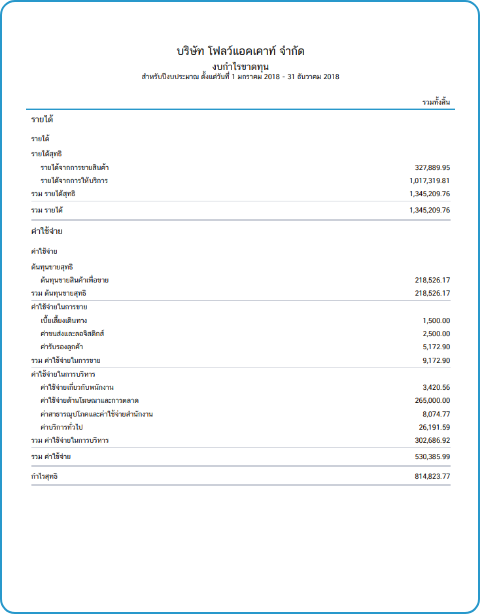

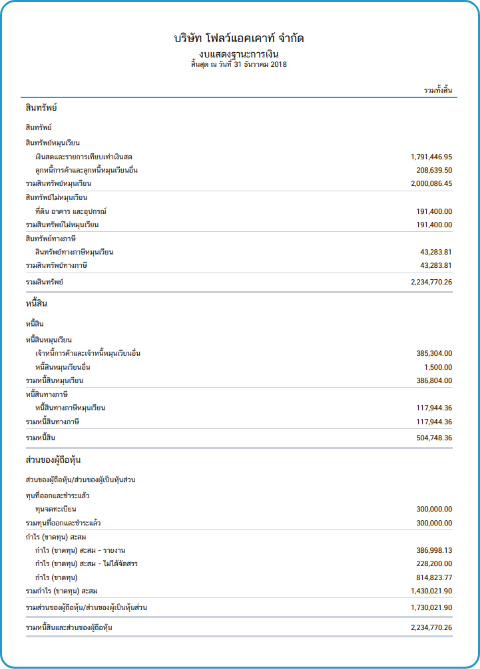

นักธุรกิจและนักบัญชีได้รับข้อมูลที่ถูกต้องและทันเวลา อีกทั้งยังสามารถเรียกใช้งานรายงานทางการเงินได้ทุกเวลาอีกด้วยครับ หากสนใจสามารถสมัครทดลองใช้งานฟรี

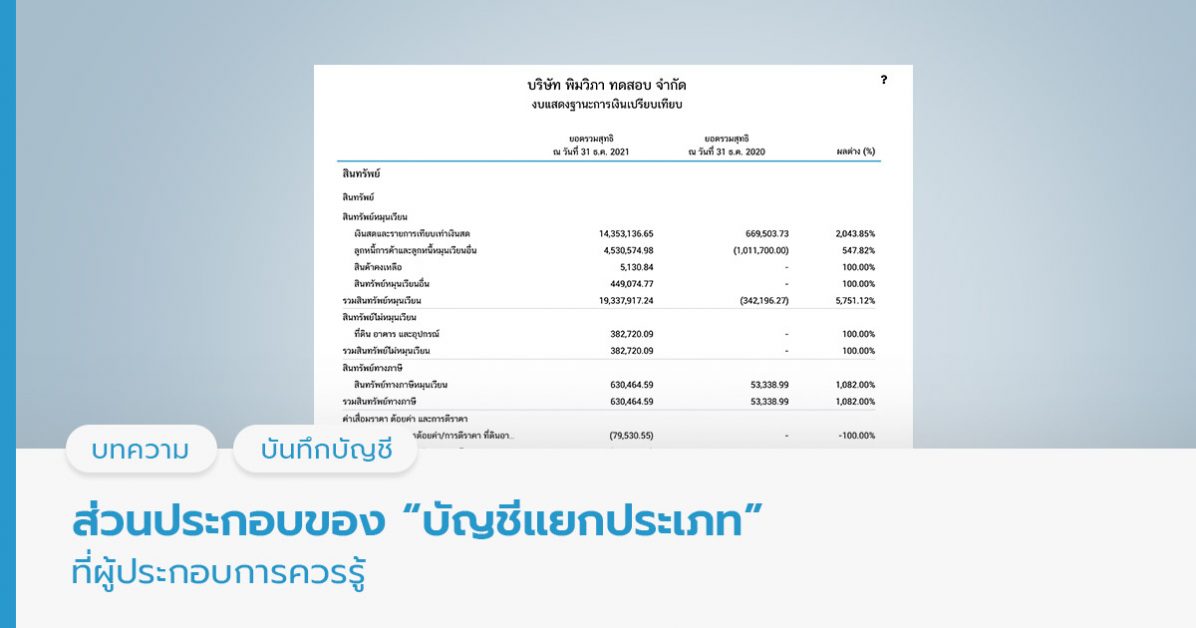

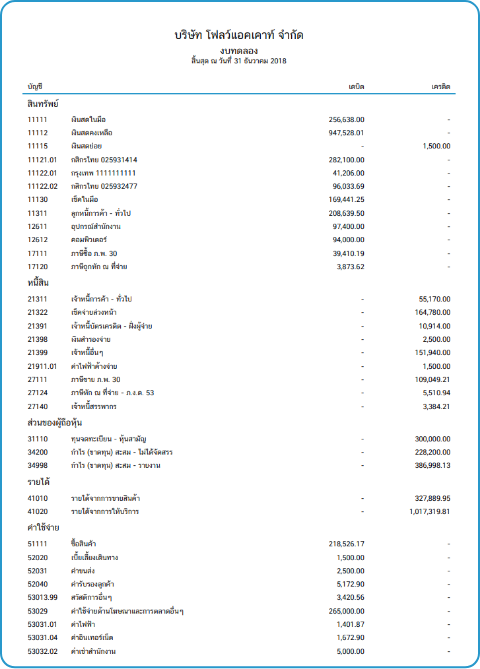

ต้วอย่างรายงานทางการเงินในระบบ FlowAccount

บังคับใช้แล้ว บัญชีฝาก-โอนเงินเกิน 3,000 ครั้ง/ปี")