|

ใบกำกับภาษี คือ เอกสารสำคัญที่ผู้จดทะเบียนภาษีมูลค่าเพิ่ม (จด VAT) จะต้องออกให้กับผู้ซื้อสินค้าหรือบริการทุกครั้งที่มีการขายสินค้าหรือให้บริการ เพื่อแสดงมูลค่าของสินค้าหรือบริการที่คิดกับลูกค้าและภาษีซึ่งเก็บเพิ่มจากราคาสินค้าหรือบริการ โดยผู้ที่มีหน้าที่จด VAT ได้แก่ บุคคลธรรมดาและนิติบุคคลผู้มีรายได้เกิน 1.8 ล้านบาทต่อปีจากการประกอบกิจการ ส่วนผู้มีรายได้ไม่เกิน 1.8 ล้านบาทหรืออยู่ในธุรกิจที่ได้รับการยกเว้นภาษีมูลค่าเพิ่มสามารถเลือกได้ว่าจะจดหรือไม่จด VAT ก็ได้ตามต้องการ |

ใบกำกับภาษีมีผลกับเรื่องภาษีหรือไม่?

มีผลแน่นอน เพราะผู้ประกอบการต้องนำใบกำกับภาษีไปใช้ประกอบรายงานภาษีขาย (Output Tax) รายงานภาษีซื้อ (Input Tax) รายงานสินค้าและวัตถุดิบเพื่อการคำนวณภาษีมูลค่าเพิ่มที่จะต้องชำระหรือขอคืนภาษีในแต่ละเดือนภาษี รวมไปถึงใช้ในการบันทึกเป็นรายจ่ายในทางภาษีอากรอีกด้วย หากไม่มีใบกำกับภาษีแสดงก็อาจทำให้กลายเป็นภาษีซื้อต้องห้ามและส่งผลเสียต่อยอดภาษีที่ต้องชำระหรือขอคืนได้

ความสำคัญและประโยชน์ของใบกำกับภาษี

นอกจากการสร้างใบกำกับภาษีหรือ Tax Invoice จะเป็นข้อกำหนดที่ผู้จด VAT ทุกคนต้องจัดทำและนำส่งแก่สรรพากรแล้ว การจัดทำใบกำกับภาษียังมีประโยชน์ในทั้งทางการเงินและภาษีอีกหลายแง่มุม เช่น

- เป็นหลักฐานในการซื้อขายที่มีผลทางกฎหมาย

- ช่วยในการคำนวณภาษีซื้อ ภาษีขาย เพื่อคำนวณภาษีมูลค่าเพิ่มที่อาจขอเครดิตภาษีคืนจากสรรพากรได้

- การออกและบันทึกใบกำกับภาษีอย่างเป็นระบบเป็นการควบคุมภายในที่ดี ช่วยลดความเสี่ยงด้านการทุจริต อำนวยความสะดวกในการตรวจสอบรายได้ปลอมและการกระทบยอดบัญชี

- ให้ข้อมูลเชิงลึกเกี่ยวกับยอดขายสินค้า ทำให้สามารถวิเคราะห์แนวโน้มการขาย วางแผนสต๊อกสินค้าและตัดสินใจทางธุรกิจได้ดีขึ้น

- เพิ่มความน่าเชื่อถือและความโปร่งใสให้กับธุรกิจด้วยเส้นทางเอกสารที่ชัดเจน ช่วยสร้างความมั่นใจให้ลูกค้า

ประเภทของใบกำกับภาษี

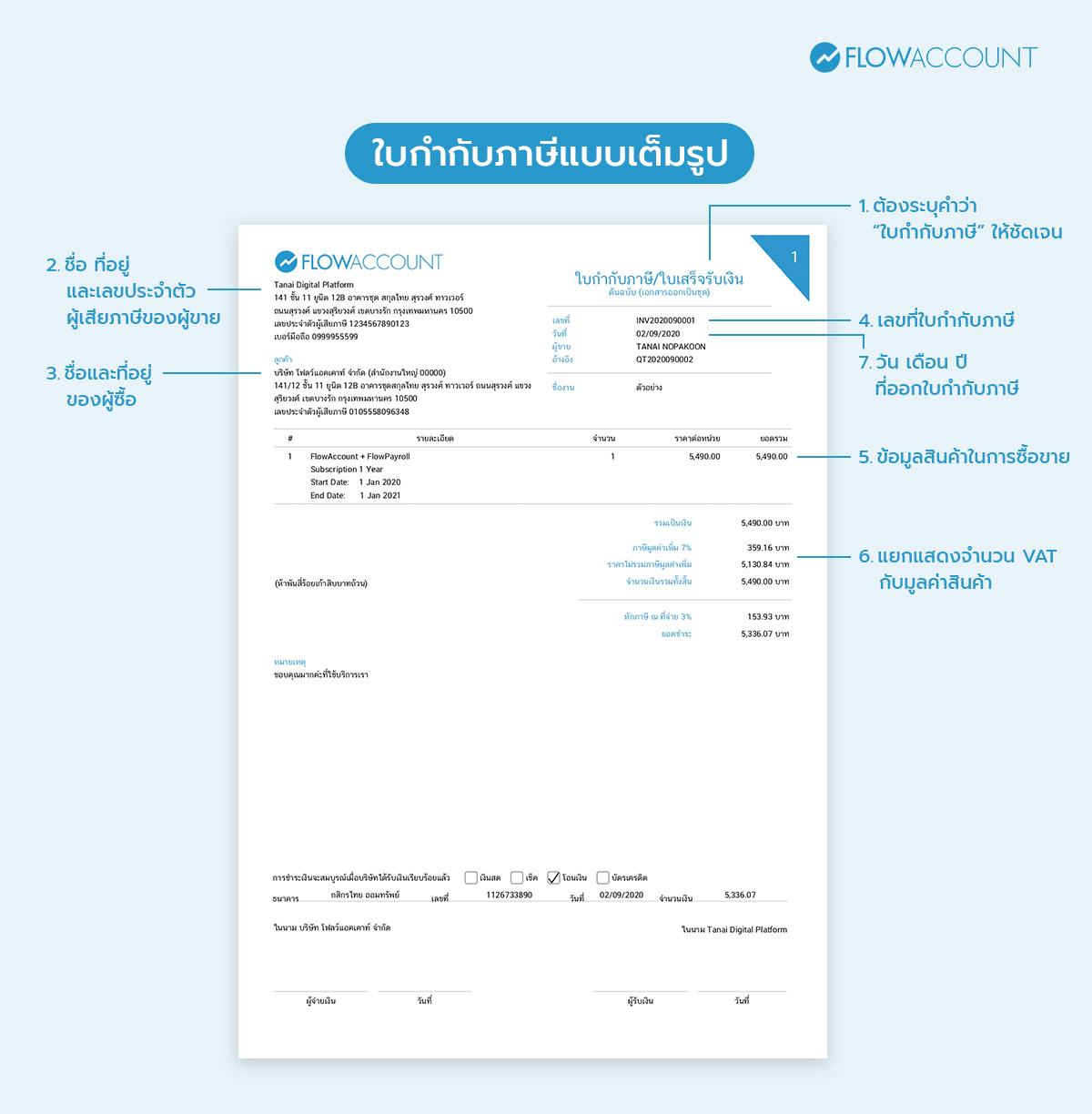

ใบกำกับภาษีเต็มรูป (Full Tax Invoice)

ใบกำกับภาษีเต็มรูปต้องมีรายละเอียดอะไรบ้าง?

- ต้องระบุคำว่า “ใบกำกับภาษี” ให้ชัดเจน

- ระบุชื่อเอกสาร “ใบกำกับภาษี” ในที่ที่มองเห็นง่าย

- หากแนบใบกำกับภาษีไปกับเอกสารทางการค้าอื่นๆ แต่ใบกำกับภาษีไม่ได้อยู่หน้าแรกสุด ต้องระบุคำว่า “เอกสารออกเป็นชุด” ในใบกำกับภาษีและสำเนา

- ชื่อ ที่อยู่และเลขประจำตัวผู้เสียภาษีของผู้ขาย

- ชื่อที่ระบุในใบกำกับภาษีจะต้องเป็นชื่อเต็มที่ได้นำไปจดทะเบียนภาษีมูลค่าเพิ่ม

- ห้ามใช้ชื่อย่อโดยเด็ดขาด แต่สามารถใช้ตัวย่อได้เฉพาะคำที่กำหนดไว้ ซึ่งได้แก่

- บริษัทจำกัด ย่อเป็น บ., บจก. หรือ บจ.

- บริษัท (มหาชน) จำกัด ย่อเป็น บมจ.

- ห้างหุ้นส่วนจำกัด ย่อเป็น หจก.

- ห้างหุ้นส่วนสามัญนิติบุคคล ย่อเป็น หสน.

- ที่อยู่และสถานะของสาขา เช่น สำนักงานใหญ่ ชื่อสาขาหรือรหัสของสาขาที่ออกใบกำกับภาษี

- บุคคลธรรมดา ใช้เลขประจำตัวประชาชน 13 หลักเป็นเลขประจำตัวผู้เสียภาษีของผู้ขายได้เลย

- นิติบุคคล ที่จดทะเบียนหรือขออนุญาตกับกรมพัฒนาธุรกิจการค้า กระทรวงพาณิชย์ ให้ใช้เลขประจำตัวที่หน่วยงานออกให้เป็นเลขประจำตัวผู้เสียภาษี

- ชื่อและที่อยู่ของผู้ซื้อ

- บุคคลธรรมดา ระบุชื่อ นามสกุลของผู้ซื้อ

- นิติบุคคล ระบุเป็นชื่อที่จดทะเบียนภาษีมูลค่าเพิ่มหรือชื่อสถานประกอบการ

- ที่อยู่ของผู้ซื้อต้องระบุสถานที่และสาขาผู้ซื้อให้ชัดเจน

- เลขที่ใบกำกับภาษี

- หมายเลขลำดับของเอกสารใบกำกับภาษี พร้อมเลขเล่ม (ถ้ามี) ช่วยจัดระเบียบเอกสาร

- ถ้าไม่มีเลขที่ใบกำกับภาษีจะไม่สามารถนำไปคำนวณเป็นภาษีซื้อได้ เพราะถือว่าข้อมูลในใบกำกับภาษีไม่ครบถ้วน

- ข้อมูลสินค้าในการซื้อขาย

- ชื่อ ชนิด ประเภท ปริมาณ และมูลค่าการซื้อขาย ระบุให้ครบถ้วนเพื่อแสดงถึงรายละเอียดการซื้อขาย

- ถ้ามีรายการที่ไม่ต้องเสียภาษีมูลค่าเพิ่มในใบกำกับภาษีเดียวกัน สามารถแยกแสดงรายการหรือทำเครื่องหมายไว้ได้

- แยกแสดงจำนวน VAT กับมูลค่าสินค้า

- แยกจำนวนภาษีมูลค่าเพิ่มที่คำนวณจากมูลค่าของสินค้าหรือของบริการออกจากมูลค่าของสินค้าหรือของบริการให้ชัดเจน

- วัน เดือน ปีที่ออกใบกำกับภาษี

- วันที่ออกใบกำกับภาษีเป็นวันที่ที่ระบุความรับผิดในการเสียภาษีมูลค่าเพิ่ม

นอกจากนี้ ในกรณีที่ธุรกิจมีหลายสาขา จะต้องระบุข้อความอื่นที่อธิบดีกำหนดบังคับใช้กับผู้ประกอบการดังต่อไปนี้

- ระบุ “สำนักงานใหญ่”หรือ“สาขาที่…..” ของผู้ขาย

- เลขประจำตัวผู้เสียภาษีอากรของผู้ซื้อ (โดยเฉพาะผู้ซื้อที่อยู่ในระบบภาษีมูลค่าเพิ่ม)

- ระบุ “สำนักงานใหญ่”หรือ“สาขาที่…” ของผู้ซื้อ

ตัวอย่างใบกำกับภาษีแบบเต็มรูป

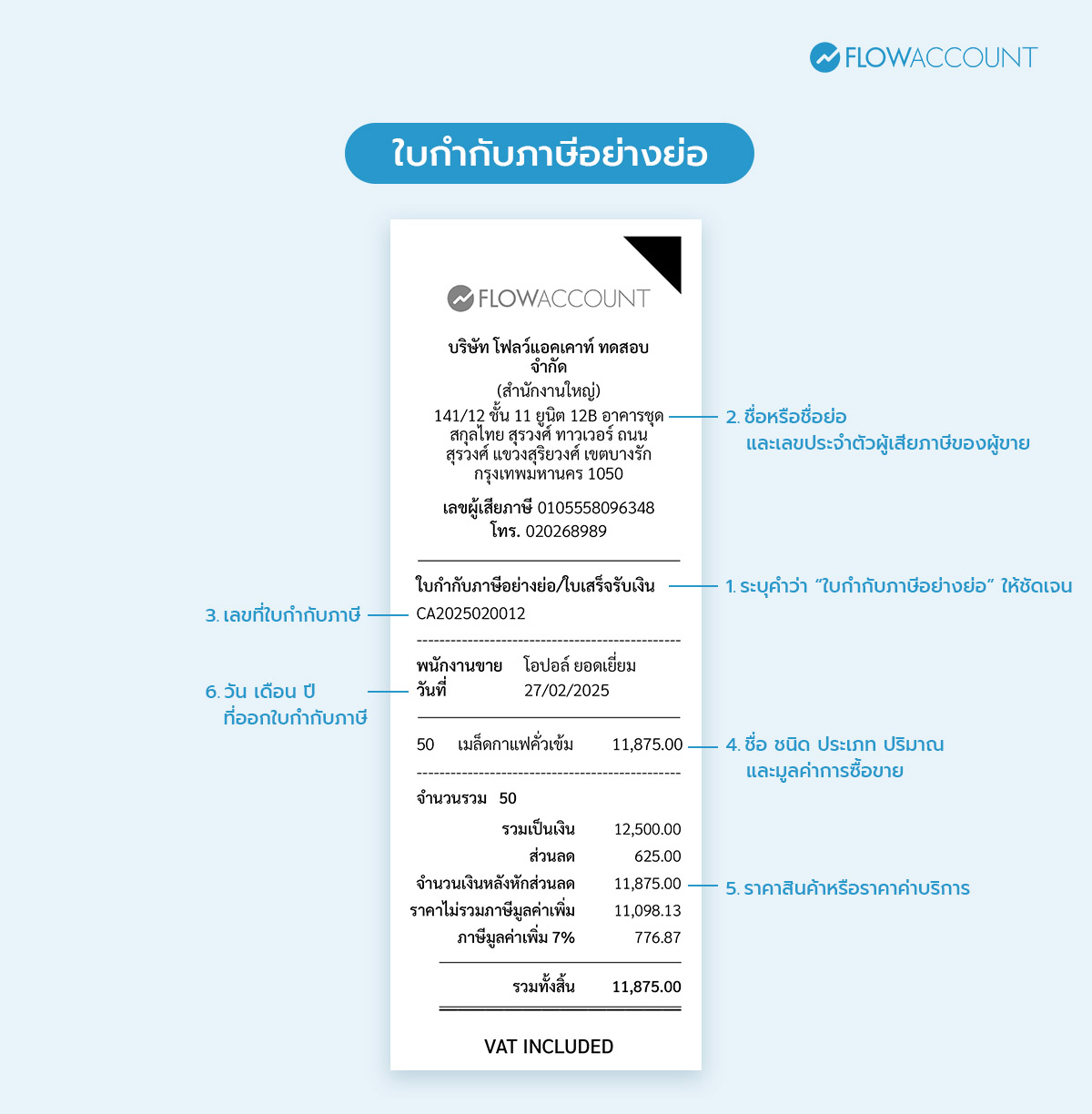

ใบกำกับภาษีอย่างย่อ (Abbreviated Tax Invoice)

เป็นกำกับภาษีที่ย่อรายละเอียดมาจากใบกำกับภาษีแบบเต็มรูป ให้เหมาะกับการขายสินค้าหรือให้บริการแก่ผู้บริโภคทั่วไป เพราะไม่ต้องระบุรายละเอียดชื่อที่อยู่ฝั่งผู้ซื้อเหมือนใบกำกับภาษีแบบเต็มรูป โดยจะใช้ใบกำกับภาษีอย่างย่อได้ ต้องได้รับอนุมัติจากอธิบดีกรมสรรพากรก่อน และสามารถออกด้วยเครื่องบันทึกการเก็บเงินได้ โดยรายละเอียดที่ต้องระบุในใบกำกับภาษีอย่างย่อมีดังต่อไปนี้

- ระบุคำว่า “ใบกำกับภาษีอย่างย่อ” ให้ชัดเจน

- ชื่อหรือชื่อย่อและเลขประจำตัวผู้เสียภาษีของผู้ขาย: สามารถใช้ชื่อย่อได้และไม่ต้องระบุที่อยู่

- เลขที่ใบกำกับภาษี

- ชื่อ ชนิด ประเภท ปริมาณ และมูลค่าการซื้อขาย ซึ่งจะออกเป็นรหัสหรือชื่อก็ได้

- ราคาสินค้าหรือราคาค่าบริการ ต้องมีข้อความระบุชัดเจนว่าได้รวมภาษีมูลค่าเพิ่มไว้แล้ว

- วัน เดือน ปีที่ออกใบกำกับภาษี

ตัวอย่างใบกำกับภาษีแบบย่อ

ใบกำกับภาษีอิเล็กทรอนิกส์ (e-Tax Invoice)

ใบกำกับภาษีอิเล็กทรอนิกส์เป็นใบกำกับภาษีรูปแบบที่กรมสรรพากรสนับสนุนให้ใช้ในธุรกรรมพาณิชย์อิเล็กทรอนิกส์เนื่องจากมีความสะดวกสบายและช่วยลดต้นทุนของผู้ประกอบการ ผู้ค้าสามารถใช้ e-Tax Invoice เป็นหลักฐานแสดงจำนวนภาษีมูลค่าเพิ่มที่ได้จากการขายได้ จะต้องขออนุญาตจากอธิบดีกรมสรรพากรและมีการส่งมอบต้นฉบับให้กับผู้ซื้อในรูปแบบอิเล็กทรอนิกส์ โดยผู้ขายยังคงมีหน้าที่นำส่งข้อมูลให้กรมสรรพากรภายในวันที่ 15 ของเดือนถัดไป ซึ่งในปัจจุบันประเทศไทยอนุญาตให้มีการออก e-Tax Invoice ผ่าน 2 ช่องทาง ได้แก่

- ระบบ e-Tax Invoice & e-Receipt

เป็นการจัดทำใบกำกับภาษีในรูปแบบไฟล์ PDF, Word, Excel หรือ XML File โดยต้องมีการลงมือชื่อดิจิทัลหลังส่งมอบสินค้าหรือบริการทุกครั้ง

- ระบบ e-Tax Invoice by Time Stamp

หรือชื่อเดิมคือ e-Tax Invoice by email รองรับการออก e-Tax Invoice ทางอีเมลสำหรับผู้ขายสินค้าหรือให้บริการขนาดเล็ก โดยผู้ขายจะต้องจัดทำไฟล์ใบกํากับภาษีแนบไฟล์ทางอีเมลและทำสำเนา (cc) ไปยัง semail@etax.teda.th ของสำนักงานพัฒนาธุรกรรมทางอิเล็กทรอนิกส์ (ETDA) เพื่อให้ระบบประทับรับรองเวลา (Time Stamp) และระบบจะส่งใบกำกับภาษีที่ประทับรับรองเวลาแล้วไปยังอีเมลของผู้ซื้อและผู้ขายเก็บไว้เป็นหลักฐานในการเสียภาษีได้เลย

ซึ่งโปรแกรมบัญชีออนไลน์ FlowAccount สามารถเชื่อมต่อระบบ e-Tax Invoice by Time Stamp เพื่อส่งใบกำกับภาษีอิเล็กทรอนิกส์ให้กับลูกค้าได้ทันที ช่วยให้ออกใบกำกับภาษีอิเล็กทรอนิกส์ เร็วกว่าที่เคย ง่ายกว่าที่คิด ทดลองใช้งาน ที่นี่

เอกสารอื่นที่ถือเป็นใบกำกับภาษี

นอกจากใบกำกับภาษีเต็มรูป ใบกำกับภาษีอย่างย่อ และใบกำกับภาษีอิเล็กทรอนิกส์แล้ว ยังมีเอกสารอื่นๆ ที่ถือว่าเป็นใบกำกับภาษี ดังต่อไปนี้

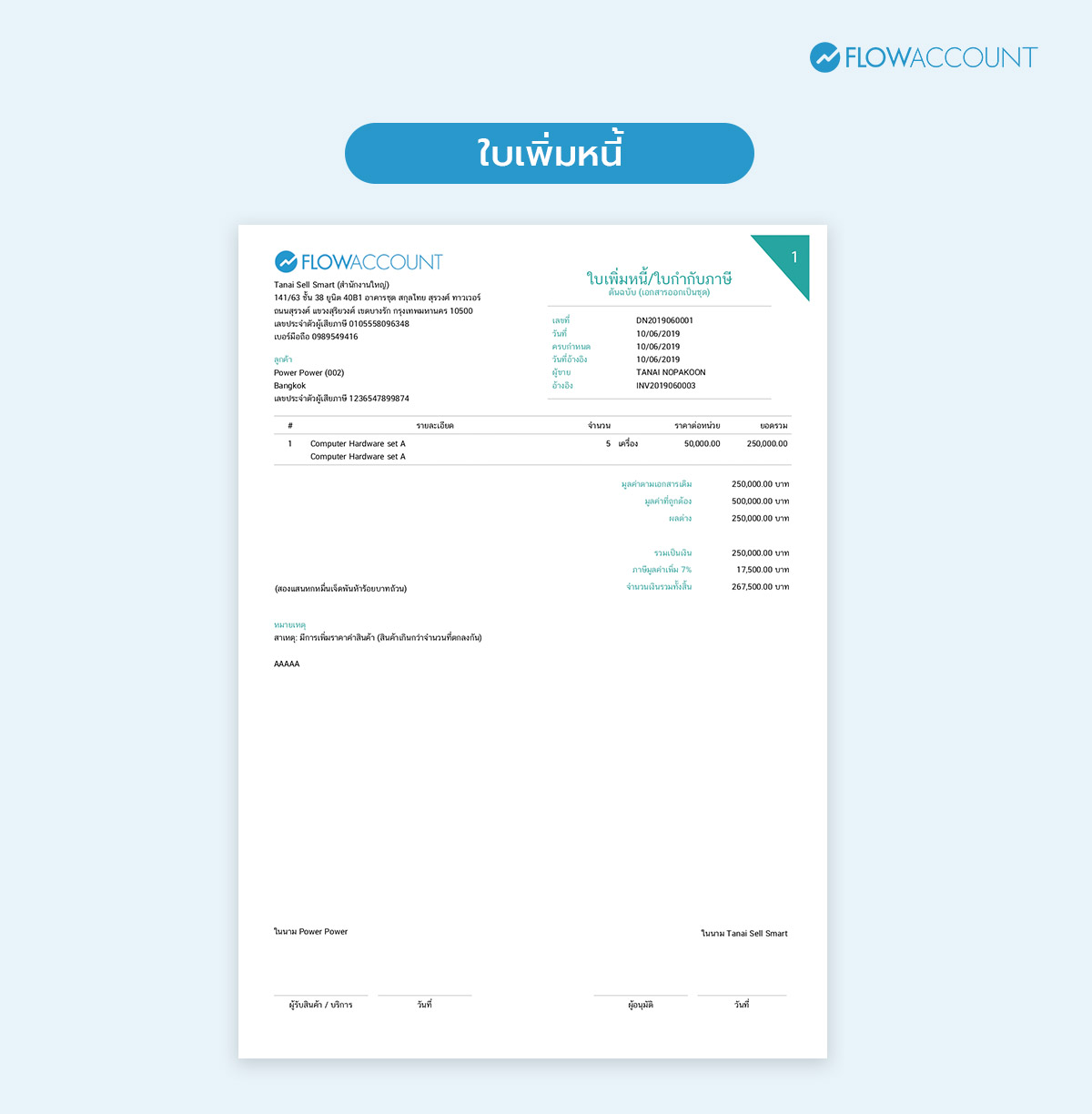

- ใบเพิ่มหนี้: ออกเมื่อมีการเพิ่มราคาสินค้าหรือค่าบริการภายหลัง

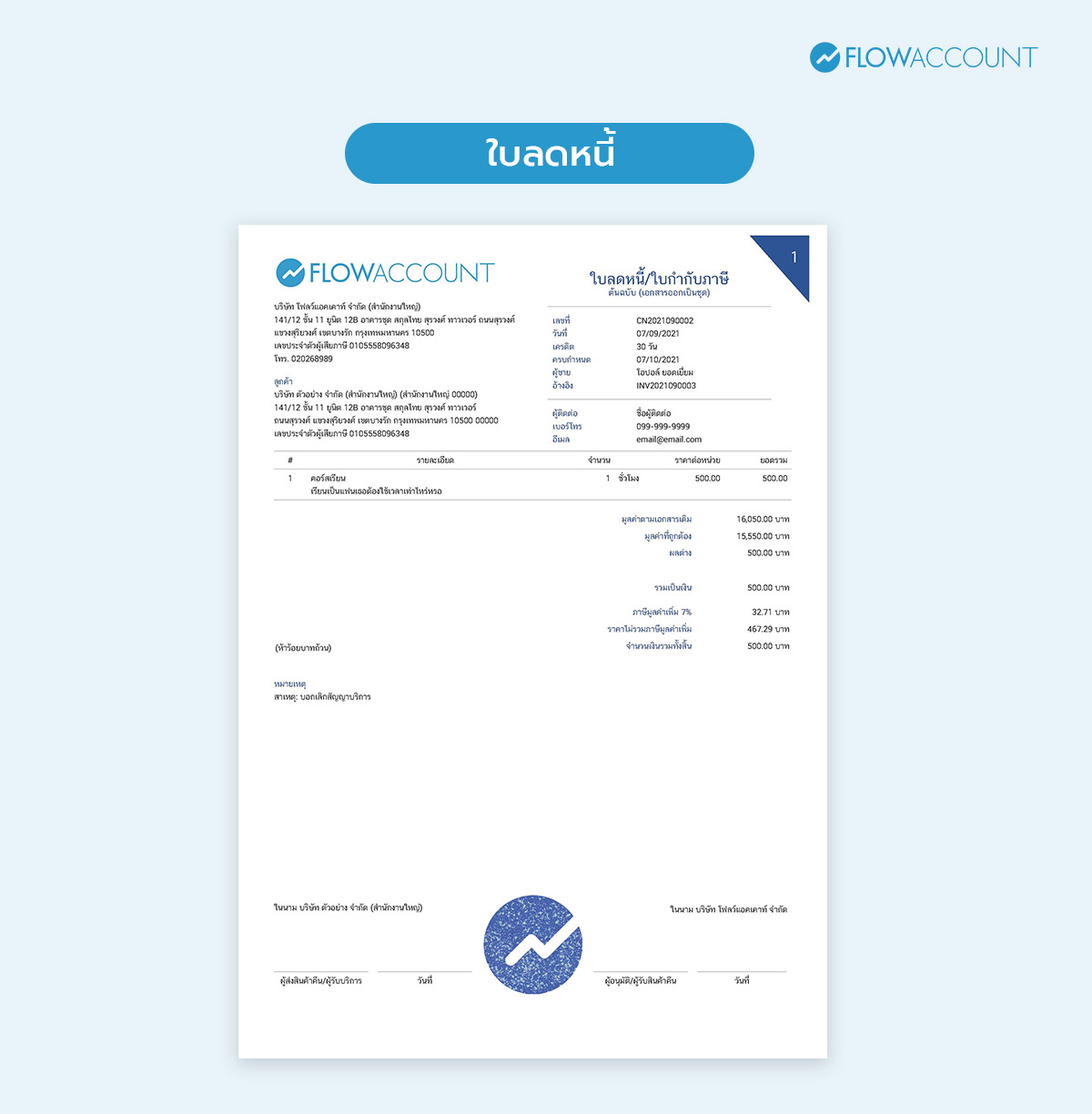

- ใบลดหนี้: ออกเมื่อมีการลดราคาสินค้าหรือค่าบริการภายหลัง

- ใบเสร็จรับเงินที่ส่วนราชการออกให้ในการขายทอดตลาด

- ใบเสร็จรับเงินของกรมสรรพากร ที่ใช้สำหรับการชำระภาษีมูลค่าเพิ่ม

- ใบเสร็จรับเงินของกรมศุลกากร หรือกรมสรรพสามิต โดยนับเฉพาะส่วนที่เป็นภาษีมูลค่าเพิ่ม

ตัวอย่างใบเพิ่มหนี้

ตัวอย่างใบลดหนี้

วิธีการออกใบกำกับภาษีอย่างถูกต้อง

ออกใบกำกับภาษีเมื่อไหร่

เวลาที่ต้องออกใบกำกับภาษีจะขึ้นอยู่กับลักษณะธุรกิจ

- กิจการซื้อขายสินค้า: ต้องออกใบกำกับภาษี ณ วันที่มีการส่งมอบสินค้าหรือวันที่โอนกรรมสิทธิ์ในสินค้าให้กับผู้ซื้อก่อนที่จะมีการส่งมอบสินค้าจริง

- กิจการบริการ: ต้องออกใบกำกับภาษี ณ วันที่ได้รับชำระเงินหรือวันที่มีการใช้บริการเกิดขึ้น แล้วแต่ว่าเหตุการณ์ใดจะเกิดขึ้นก่อน

ข้อกำหนดในการจัดทำใบกำกับภาษีแบบเต็มรูป

- สกุลเงิน: หากต้องการออกเป็นสกุลเงินอื่นที่ไม่ใช่บาทหรือเป็นภาษาอื่นที่ไม่ใช่ภาษาไทยหรือภาษาอังกฤษจะต้องยื่นเรื่องขออนุมัติจากอธิบดีกรมสรรพากรก่อน

ความสมบูรณ์ของเอกสาร: ต้องไม่มีการขีดฆ่า ขูด ลบ ใช้ยาหมึกแก้ไขหรือต่อเติม หากมีการแก้ไขเปลี่ยนแปลง ใบกำกับภาษีดังกล่าวจะ ถือเป็นภาษีซื้อต้องห้าม ซึ่งจะไม่สามารถนำภาษีซื้อไปหักภาษีมูลค่าเพิ่มได้

การเก็บรักษาใบกำกับภาษี

ผู้ประกอบการจดทะเบียน VAT มีหน้าที่ต้องเก็บรักษาใบกำกับภาษีทั้งต้นฉบับและสำเนาใบกำกับภาษีไว้ไม่น้อยกว่า 5 ปี นับตั้งแต่วันที่จัดทำเอกสาร โดยเก็บรักษาไว้ ณ สถานประกอบการ หรือสถานที่อื่นที่อธิบดีกรมสรรพากรกำหนด หากมีการเลิกกิจการจะต้องจัดเก็บเอกสารดังกล่าวต่อไปอีก อย่างน้อย 2 ปี นับจากวันที่เลิกกิจการ

ใบกำกับภาษี คือ เอกสารที่ผู้ประกอบการจด VAT ควรให้ความสำคัญ การปฏิบัติตามข้อกำหนดอย่างครบถ้วนและถูกต้องจะช่วยให้ธุรกิจเป็นไปตามหลักเกณฑ์ทางภาษีและดำเนินงานได้อย่างราบรื่น โดย FlowAccount โปรแกรมบัญชีออนไลน์ก็เป็นหนึ่งตัวช่วยในการออกใบกำกับภาษีทั้งแบบเต็มรูป อย่างย่อและแบบอิเล็กทรอนิกส์ที่ช่วยคุณออกเอกสารขายได้ครบทุกรายละเอียดที่สรรพากรกำหนด จะดาวน์โหลดเป็นไฟล์ PDF หรือส่งสำเนา e-Tax Invoice by Time Stamp หรือแชร์เป็นลิงก์ไฟล์ให้ลูกค้าก็ทำได้ง่ายๆ ทดลองออกใบกำกับภาษี ฟรี! หรือทดลองออกใบกำกับภาษีแบบเต็มรูปและอย่างย่อและ e-Tax Invoice by Time Stamp กับ FlowAccount

คำถามที่พบบ่อย (FAQ) ตอบข้อสงสัยเกี่ยวกับใบกำกับภาษี

1. ขายของให้กับลูกค้าที่ไม่อยู่ในระบบภาษีมูลค่าเพิ่มอย่างไร

ตอบ: ในการออกใบกำกับภาษีเต็มรูปให้กับลูกค้า สามารถไม่กรอกข้อมูลเลขที่บัตรประชาชนได้ เพียงแต่ต้องระบุข้อมูลผู้ซื้อเป็นชื่อและที่อยู่ให้ครบถ้วน

2. หากมีการแก้ไขใบกำกับภาษีที่ออกไปแล้ว จะทำอย่างไร?

ตอบ: ใบกำกับภาษีที่ถูกต้องจะต้องไม่มีการขีดฆ่า ขูด ลบ ใช้ยาหมึกแก้ไข หรือต่อเติมใดๆ ทั้งสิ้น หากจำเป็นต้องแก้ไขข้อมูลในใบกำกับภาษีที่ออกไปแล้ว เช่น มีการคืนสินค้า เปลี่ยนแปลงราคาหรือมีข้อผิดพลาดอื่น ห้ามทำการแก้ไขบนใบกำกับภาษีต้นฉบับโดยตรงเด็ดขาด แต่ให้ออกใบลดหนี้ (Credit Note) หรือใบเพิ่มหนี้ (Debit Note) แทนการแก้ไขบนใบกำกับภาษีเพื่อไม่ให้กลายเป็นภาษีซื้อต้องห้าม

3. ใบแจ้งหนี้ (Invoice) กับ ใบกำกับภาษี (Tax Invoice) เหมือนกันหรือไม่?

ตอบ: ไม่เหมือนกันในทางกฎหมาย เพราะ ”ใบวางบิล” หรือ “ใบแจ้งหนี้” เป็นเพียงเอกสารเรียกเก็บเงินทั่วไป แต่ “ใบกำกับภาษี” คือเอกสารสำคัญทางกฎหมายที่ผู้ประกอบการจดทะเบียน VAT ต้องออกให้ลูกค้าเพื่อแสดงยอดภาษีมูลค่าเพิ่ม 7% ที่เก็บจากการขายสินค้าหรือบริการ. อย่างไรก็ตาม ทั้งสองเอกสารสามารถรวมอยู่ในฉบับเดียวกันได้

4. ต้องออกใบกำกับภาษีตอนไหน?

ตอบ: ต้องออก ใบกำกับภาษี ทันทีที่ “ความรับผิดทางภาษี” เกิดขึ้น ซึ่งสำหรับธุรกิจขายสินค้าคือ “เมื่อส่งมอบสินค้า” และสำหรับธุรกิจบริการคือ “เมื่อได้รับการชำระเงินค่าบริการ”

5. เอกสารที่จำเป็นต้องมีในใบกำกับภาษีแบบเต็มรูปคืออะไร?

ตอบ: ใบกำกับภาษี แบบเต็มรูปต้องมีสาระสำคัญครบถ้วนตามที่กฎหมายกำหนด ได้แก่

“ใบกำกับภาษี” อย่างชัดเจน

ชื่อ, ที่อยู่, และเลขประจำตัวผู้เสียภาษีของผู้ขายและผู้ซื้อ

หมายเลขลำดับของใบกำกับภาษี

รายละเอียดสินค้า/บริการ (ชื่อ, ประเภท, ปริมาณ, ราคา)

จำนวนภาษีมูลค่าเพิ่ม (แยกแสดงจากราคาสินค้า)

วัน เดือน ปี ที่ออกเอกสาร

6. ธุรกิจแบบไหนที่สามารถออก “ใบกำกับภาษีอย่างย่อ” ได้?

ตอบ: “ใบกำกับภาษีอย่างย่อ” สามารถออกได้โดยธุรกิจที่จดทะเบียน VAT และมีลักษณะเป็น “การขายปลีก” ให้แก่ลูกค้าจำนวนมากซึ่งเป็นผู้บริโภคโดยตรง เช่น ร้านสะดวกซื้อ, ร้านอาหาร, หรือปั๊มน้ำมัน

7. หากออกใบกำกับภาษีผิดพลาด ต้องทำอย่างไร?

ตอบ: ห้ามขีดฆ่าหรือแก้ไขบนเอกสารเดิม. หากต้องการแก้ไข ใบกำกับภาษี ที่ออกไปแล้ว ต้องทำการ “ยกเลิกใบกำกับภาษีฉบับเดิม” แล้ว “ออกใบใหม่” ที่ถูกต้อง หรือทำการออก “ใบลดหนี้” หรือ “ใบเพิ่มหนี้” เพื่อปรับปรุงข้อมูลให้ถูกต้องตามกฎหมาย