|

ภาษีเงินได้ หัก ณ ที่จ่าย หรือ หัก ณ ที่จ่าย คือเงินที่คน “จ่าย” ที่จดทะเบียนเป็นบริษัทหรือนิติบุคคลต้อง “หัก” ไว้ก่อนที่จะจ่ายเงินให้กับคนรับที่เป็นนิติบุคคล หรือคนธรรมดาก็ได้ แล้วนำส่งเป็นภาษีให้กรมสรรพากรไม่เกินวันที่ 7 ของเดือนถัดไป |

สำหรับเจ้าของธุรกิจ ฟรีแลนซ์ หรือแม้แต่พนักงานบริษัทหลายคน อาจจะเคยสงสัยว่าทำไมเงินที่ควรจะได้รับเต็มจำนวน ถึงถูกหักออกไปส่วนหนึ่ง เพราะระบบ “ภาษีหัก ณ ที่จ่าย” นั้นต้องถูกหักไว้ล่วงหน้าก่อนจ่ายเงินให้กับผู้รับ ไม่ว่าจะเป็นค่าจ้าง ค่าบริการ บทความนี้จะพาไปทำความรู้จักระบบภาษีหัก ณ ที่จ่ายคืออะไร ทำไมต้องถูกหัก และทำไมในแต่ละครั้งถึงถูกหักไม่เท่ากัน เพื่อให้สามารถบริหารจัดการเรื่องการเงินและภาษีได้อย่างถูกต้องและมีประสิทธิภาพมากขึ้น

ให้เราอ่านให้ฟัง

ภาษี หัก ณ ที่จ่าย คืออะไร

ภาษีเงินได้หัก ณ ที่จ่าย หรือ WHT (Withholding Tax) คือ การเสียภาษีรูปแบบหนึ่งที่มีการจัดเก็บล่วงหน้า ที่กำหนดให้ ”ผู้จ่ายเงิน” ซึ่งเป็นนิติบุคคลหรือบริษัท มีหน้าที่ หักเงินส่วนหนึ่ง ไว้ก่อนที่จะจ่ายเงินให้แก่ ”ผู้รับเงิน” ไม่ว่าจะเป็นบุคคลธรรมดาหรือนิติบุคคลก็ตาม จากนั้น “ผู้จ่ายเงิน” จะต้องนำส่งเงินภาษีที่หักไว้ให้กับกรมสรรพากร ภายในวันที่ 7 ของเดือนถัดไป เพื่อใช้เป็นหลักฐานยืนยันว่าได้ชำระภาษีแทน “ผู้รับเงิน” ไปแล้ว โดยผู้จ่ายเงินจะทำการออก หนังสือรับรองการหักภาษี ณ ที่จ่าย ให้ผู้รับเงินเพื่อใช้เป็นหลักฐานในการยื่นภาษีปลายปีต่อไป ซึ่งช่วยให้ผู้รับเงินไม่ต้องชำระภาษีก้อนใหญ่ในคราวเดียวเมื่อสิ้นปี

ใครที่ต้องหักภาษี ณ ที่จ่าย

- ผู้มีหน้าที่หักภาษี ณ ที่จ่าย ตามแบบ ภ.ง.ด.3 คือ ผู้จ่ายเงินได้ ให้กับผู้รับเงินที่เป็นบุคคลธรรมดา โดยเงินได้ที่ต้องหัก ณ ที่จ่ายตามแบบ ภ.ง.ด.3 จะครอบคลุมเงินได้พึงประเมินบางประเภทตามมาตรา 40(5)-(8) ของประมวลรัษฎากร

- ผู้มีหน้าที่หักภาษี ณ ที่จ่าย ตามแบบ ภ.ง.ด.53 คือ ผู้จ่ายเงินได้ที่เป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคล ให้กับผู้รับเงินที่เป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลด้วยกัน

ดังนั้น ผู้มีหน้าที่หักภาษี ณ ที่จ่าย คือ ผู้จ่ายเงินได้ ให้แก่ผู้รับ ซึ่งเป็นบุคคลธรรมดาหรือนิติบุคคลก็ได้

ต้องหักภาษีหัก ณ ที่จ่ายเมื่อไหร่

เมื่อมียอดจ่ายเงินรวมตั้งแต่ 1,000 บาทขึ้นไป แต่ยอดที่มีมูลค่าไม่ถึง 1,000 บาท ที่มีสัญญาต่อเนื่อง เช่น ค่าบริการโทรศัพท์รายเดือน ค่าบริการอินเทอร์เน็ต เป็นต้น

ยอดจ้างงานที่มียอดรวมเกิน 1,000 บาท แต่มีการแบ่งชำระเป็นงวด ก็ต้องทำการหักภาษี ณ ที่จ่ายไว้ เพราะมียอดจ่ายเงินรวมทั้งปี เกิน 1,000 บาท

ตัวอย่าง

กรณีจ้างงานฟรีแลนซ์ จำนวนเงิน 1,000 บาท แต่ได้ทำการแบ่งจ่ายเป็น 2 ครั้ง ครั้งละ 500 บาท ถือว่ามียอดจ่ายเงินรวม 1,000 บาท และต้องหัก ภาษี ณ ที่จ่ายทั้ง 2 ครั้ง

ค่าใช้จ่ายที่ต้องทำ หัก ณ ที่จ่าย

ค่าใช้จ่ายแต่ละประเภทนั้น จะถูกหัก ณ ที่จ่ายในเปอร์เซ็นต์ที่แตกต่างกัน ดังนี้

อัตราการจ่ายภาษีหัก ณ จ่าย มีอะไรบ้าง

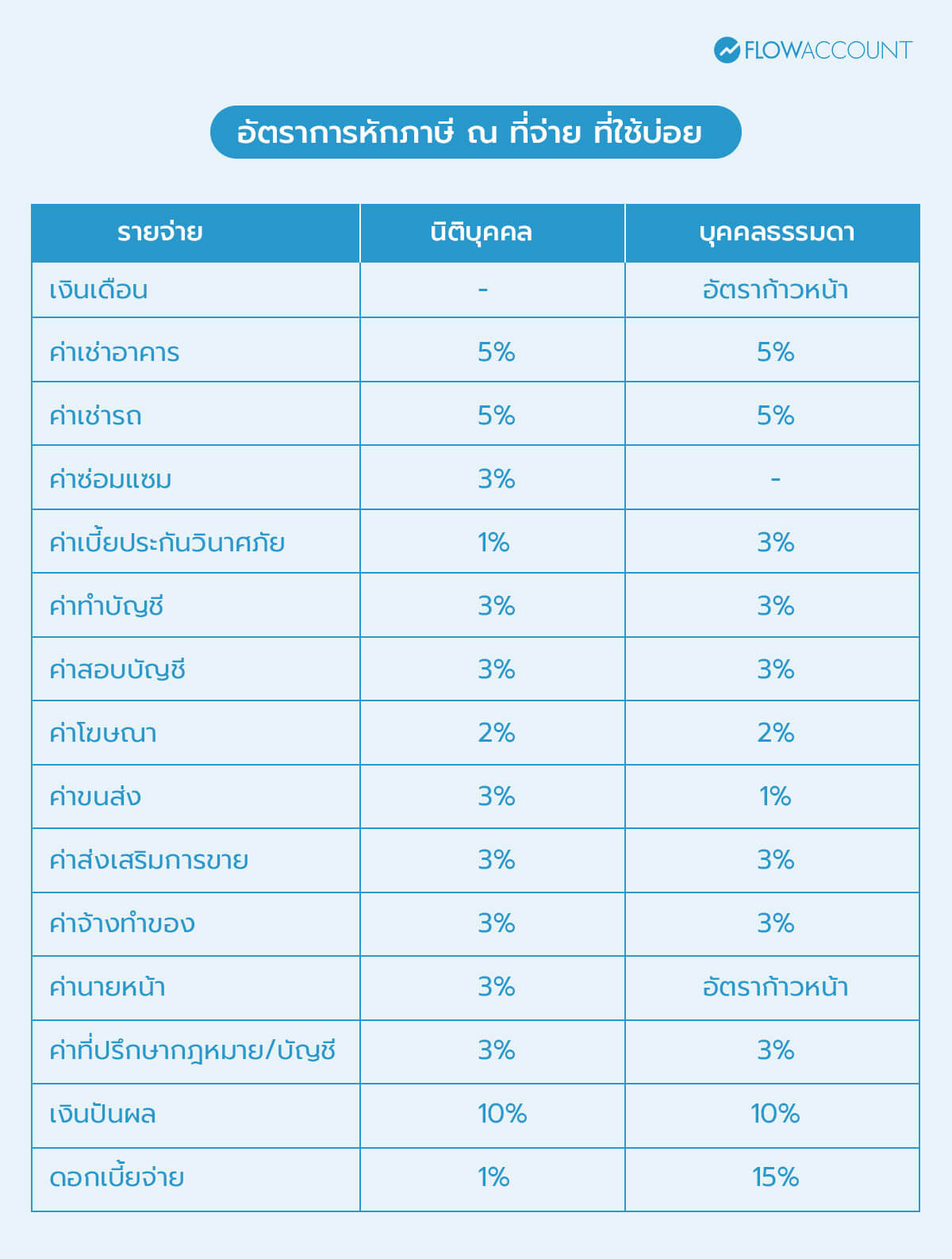

1. ค่าจ้างและเงินเดือน (เงินได้ประเภทที่ 1) หักตามอัตราก้าวหน้า หัก 0%

การจ่ายค่าจ้างและเงินเดือนให้แก่พนักงานประจำ อัตราภาษี หัก ณ ที่จ่ายจะคำนวณตามอัตราภาษีเงินได้บุคคลธรรมดาแบบก้าวหน้า หลังจากหักค่าใช้จ่ายและค่าลดหย่อนต่าง ๆ แล้ว ในกรณีที่หักค่าใช้จ่ายและค่าลดหย่อนทั้งหมดแล้ว พนักงานมีรายได้ไม่ถึงเกณฑ์ที่จะต้องเสียภาษี บริษัทผู้มีหน้าที่หัก ณ ที่จ่าย ไม่จำเป็นจะต้องหัก ณ ที่จ่ายเลย หรือเท่ากับหัก ณ อัตรา 0% แต่ในกรณีที่มีการหัก ณ ที่จ่ายไว้แล้ว พนักงานสามารถขอคืนภาษีได้ ตอนยื่นภาษีเงินได้บุคคลธรรมดาสามารถอ่านข้อมูลเพิ่มเติมเรื่องการคำนวณหักภาษี ณ ที่จ่ายเงินเดือนได้

2. ค่าจ้างทำงานหรือบริการ (เงินได้ประเภทที่ 2) หักตามอัตราก้าวหน้า หัก 0%

การจ่ายค่าจ้างทำงานหรือบริการให้แก่ผู้รับจ้างที่เป็นบุคคลธรรมดา อัตราภาษี หัก ณ ที่จ่ายจะคำนวณตามอัตราภาษีเงินได้บุคคลธรรมดาแบบก้าวหน้า หลังจากหักค่าใช้จ่ายและค่าลดหย่อนต่าง ๆ แล้ว เช่นเดียวกันกับการจ่ายเงินเดือนให้แก่พนักงานประจำ

ในกรณีที่หักค่าใช้จ่ายและค่าลดหย่อนทั้งหมดแล้ว ผู้รับจ้างมีรายได้ไม่ถึงเกณฑ์ที่จะต้องเสียภาษี บริษัทผู้มีหน้าที่หัก ณ ที่จ่ายไม่จำเป็นจะต้องหัก ณ ที่จ่ายเลย หรือเท่ากับหัก ณ อัตรา 0% แต่ในกรณีที่มีการหัก ณ ที่จ่ายไว้แล้ว ผู้รับจ้างสามารถขอคืนภาษีได้ ตอนยื่นภาษีเงินได้บุคคลธรรมดา

3. ค่าจ้างรับเหมา ทำของ หรือบริการต่างๆ (เงินได้ประเภทที่ 7/8) หัก 3%

การจ้างรับเหมา ทำของ หรือบริการต่าง ๆ หมายถึง การว่าจ้างให้ผู้รับจ้างทำสิ่งของหรือบริการให้ โดยที่ผู้รับจ้างจะต้องจัดหาอุปกรณ์หรือเครื่องมือหลักในการทำสิ่งของหรือบริการนั้น ๆ ด้วยตนเอง

เช่น บริการรับจ้างทำของ จ้างทำนามบัตร จ้างทำกราฟิก จ้างช่างภาพมาถ่ายรูป จ้างบล็อกเกอร์รีวิวสินค้า จ้างตกแต่งภายใน บริการสถานที่ ซอฟต์แวร์ โทรศัพท์ อินเทอร์เน็ต ก็เข้าข่ายนี้ เพราะถือเป็นการให้บริการ ที่ผู้รับจ้างจะต้องจัดเตรียมอุปกรณ์หรือเครื่องมือที่ใช้ทำสิ่งของหรือบริการนั้น ๆ ด้วยตนเอง

4. ค่าลิขสิทธิ์ (เงินได้ประเภทที่ 3) หัก 3%

ค่าลิขสิทธิ์ หมายถึง ค่าจ้างงานที่ผู้ว่าจ้างตกลงให้ผู้รับจ้างเป็นเจ้าของลิขสิทธิ์ และอนุญาตให้ผู้ว่าจ้างใช้ประโยชน์ เช่น การเขียนบทความ การแต่งเพลง การสร้าง website และโปรแกรมคอมพิวเตอร์ เป็นต้น

5. ค่าจ้างบริการวิชาชีพอิสระ (เงินได้ประเภทที่ 6) หัก 3%

การจ้างอาชีพอิสระ คือ การว่าจ้างงานที่อยู่ใน 6 กลุ่มวิชาชีพเฉพาะทาง ได้แก่ ทนายความ วิศวกร สถาปนิก นักบัญชี ประณีตศิลป์ และโรคศิลปะ (กลุ่มที่เกี่ยวข้องกับการรักษาโรค เช่น ทันตกรรม เภสัชกรรม หรือเวชกรรม) ตามเงินได้ประเภทที่ 6 โดยในกลุ่มนี้จะมีการหักภาษี ณ ที่จ่าย ในอัตรา 3%

6. ค่าขนส่ง (เงินได้ประเภทที่ 8) หัก 1%

ทุก ๆ ครั้งที่มีการขายของและขนส่ง โดยที่บริษัทหรือนิติบุคคลที่ให้บริการจะต้องขึ้นทะเบียนเป็นผู้ให้บริการขนส่ง เช่น บริการขนส่งสินค้าจากบริษัทโลจิสติกส์ เป็นต้น จะต้อง หัก ณ ที่จ่าย 1% แต่ถ้าคุณยังไม่ได้ขึ้นทะเบียนเป็นนิติบุคคลก็ยังไม่ต้องหัก

แต่ ถ้าเป็นไปรษณีย์ไม่ต้องหัก ณ ที่จ่าย เพราะเป็นหน่วยงานที่ได้รับการยกเว้น

7. ค่าโฆษณา (เงินได้ประเภทที่ 8) หัก 2%

การโฆษณาสินค้าตามสื่อโฆษณาต่าง ๆ ผ่านเอเจนซี บริษัทรับโฆษณา เพื่อช่วย “ประกาศ” ให้แบรนด์หรือสินค้าเป็นที่รู้จักผ่านสื่อสิ่งพิมพ์ หรือช่องทางโซเชียลมีเดียต่าง ๆ เช่น Facebook, Instagram, Google ที่ไม่ใช่บริการด้านการตลาด จะหัก ณ ที่จ่ายในอัตรา 2%

ส่วนบริการด้านการตลาดคือ การจ้างบล็อกเกอร์รีวิวโฆษณาสินค้า จ้างมาร์เก็ตติ้ง Consult ด้านการตลาดให้ หรือบริการทำ roll-up ป้ายออกบูท (อันนี้ถือเป็นการรับจ้างทำของ) จะต้องหัก 3%

8. ค่าเช่าอสังหาริมทรัพย์ (เงินได้ประเภทที่ 5) หัก 5%

คนที่ไม่มีสถานที่เป็นของตนเอง หากจะดูว่าเป็นค่าเช่าหรือค่าบริการให้ดูจากสิทธิในการถือกุญแจ ถ้าเช่าสถานที่เพื่อจัดสัมมนา หรือจัดอีเวนต์ชั่วคราวถือเป็นค่าบริการ ทำหัก ณ ที่จ่าย 3% แต่ถ้าเราถือกุญแจจะถือเป็นค่าเช่าสถานที่ต้องหัก ณ ที่จ่ายจากเจ้าของที่ดิน 5%

นอกจากนี้ยังมีค่าใช้จ่ายอื่น ๆ อีกที่ต้องหัก 5% เช่น เช่ารถยนต์ ค่าจ้างนักแสดง ดารา นักร้อง อาชีพเพื่อการบันเทิง และเงินรางวัลจากการแข่งขันหรือการชิงโชคต่าง ๆ ด้วย

แต่ ถ้าเช่ารถยนต์พร้อมคนขับด้วย เราถือกุญแจรถก็จริง แต่จะถือว่าเป็นการบริการ เพราะมีคนขับรถให้ จึงต้องทำหัก ณ ที่จ่าย 3%

วิธีคำนวณ ภาษีหัก ณ ที่จ่าย ในกรณีที่บริษัทออกแทนให้

1. แบบออกให้ตลอดไป

การหักภาษี ณ ที่จ่ายแบบออกให้ตลอดไป คือ การที่บริษัทผู้จ่ายเงินหักภาษี ณ ที่จ่าย แทนผู้รับตลอดไป ทำให้ผู้รับจะได้รับเงินเท่ากับจำนวนค่าจ้างหรือค่าบริการแบบเต็มจำนวน

สูตรในการคำนวณ

ตัวอย่าง

ค่าจ้างช่างภาพถ่ายรูปสินค้า

- จำนวนเงินได้ที่จ่ายเท่ากับ 20,000 บาท

- อัตราภาษีหัก ณ ที่จ่ายเท่ากับ 3%

จำนวนเงินภาษีหัก ณ ที่จ่ายแบบออกให้ตลอดไป = 20,000 x 3 / (100-3) = 618.56 บาท

ดังนั้น ช่างภาพจะได้รับเงิน 20,000 บาท แต่บริษัทต้องนำส่งภาษีให้กรมสรรพากร 618.56 บาทแทนนั่นเอง

2. แบบออกให้ครั้งเดียว

การหักภาษี ณ ที่จ่ายแบบออกให้ครั้งเดียว คือ การที่บริษัทผู้จ่ายเงินหักภาษี ณ ที่จ่าย แทนผู้รับในครั้งแรกเพียงครั้งเดียว

สูตรในการคำนวณ

ตัวอย่าง

ค่าจ้างช่างภาพถ่ายรูปสินค้า

- จำนวนเงินได้ที่จ่ายเท่ากับ 20,000 บาท

- อัตราภาษีหัก ณ ที่จ่ายเท่ากับ 3%

- ภาษีหัก ณ ที่จ่ายที่ออกให้ครั้งเดียว = 20,000 x 3% = 600 บาท

จำนวนเงินภาษีหัก ณ ที่จ่ายแบบออกให้ครั้งเดียว = (20,000 + 600) x 3% = 618 บาท

หรือสามารถคำนวณภาษี หัก ณ ที่จ่าย ออนไลน์ง่ายๆ

ขั้นตอนและวิธีการนำส่งภาษีหัก ณ ที่จ่าย

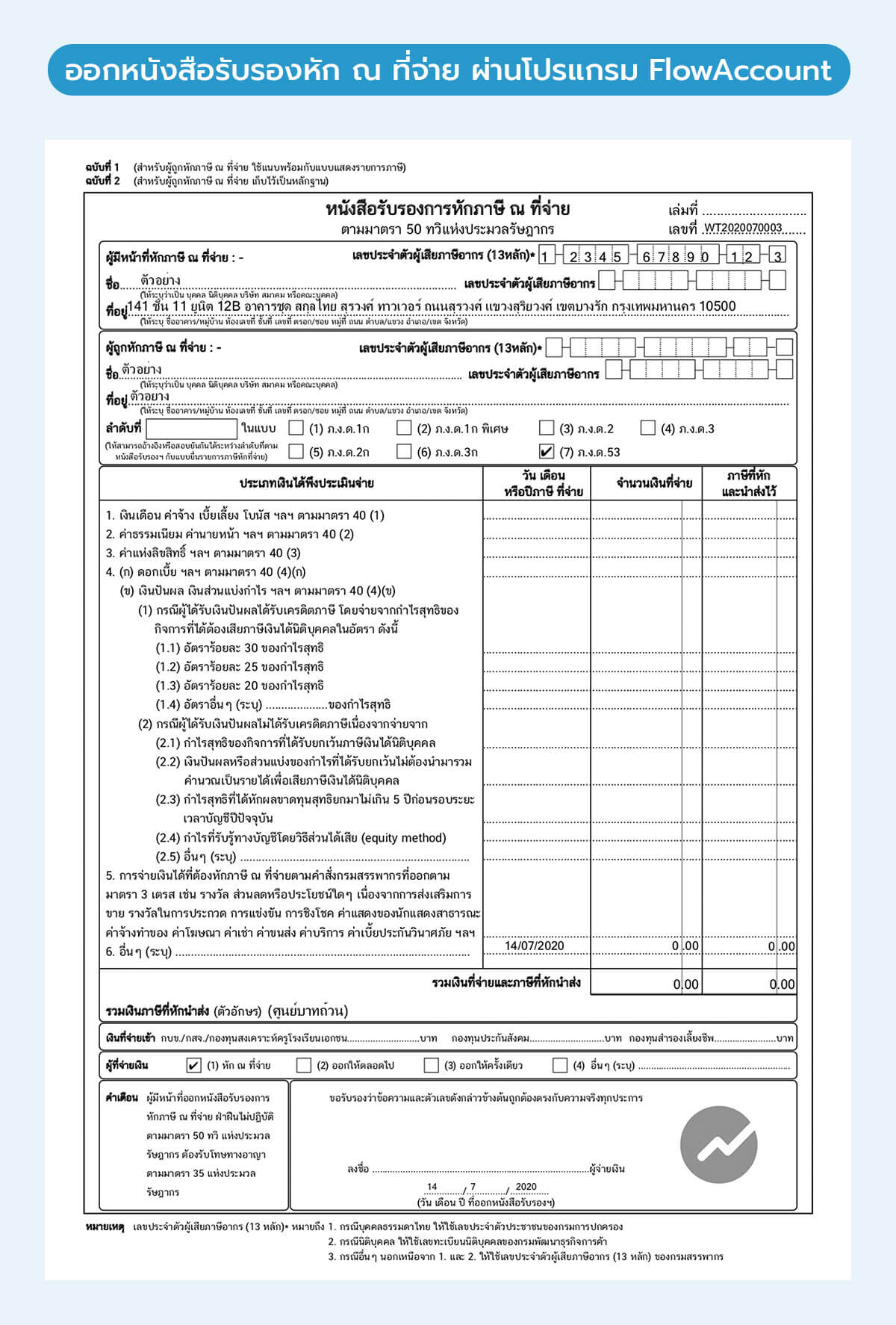

ทุกครั้งที่มีการจ่ายเงินและหักภาษี ณ ที่จ่ายไว้ ผู้หักจะต้องออกหนังสือรับรองหัก ณ ที่ จ่าย (มาตรา 50 ทวิ) ให้กับคู่ค้าไว้ด้วยทุกครั้ง โดยออกอย่างน้อย 4 ฉบับ คือ ต้นฉบับและสำเนา 2 ฉบับแรกออกให้คู่ค้า เพื่อให้คู่ค้าเก็บไว้ใช้ขอคืนภาษีฉบับหนึ่ง และเก็บไว้เป็นหลักฐานฉบับหนึ่ง ส่วนฉบับที่ 3 และ 4 เราเก็บไว้เอง โดยฉบับที่ 3 เอาไว้สำหรับส่งภาษี (โดยปกติก็จะส่งฉบับนี้ให้กับสำนักงานบัญชีเป็นผู้ทำให้) และฉบับที่ 4 เราเก็บไว้เป็นหลักฐาน

ทุกเดือน จะต้องรวบรวมข้อมูลภาษีหัก ณ ที่จ่ายและยื่นแบบแสดงรายการภาษีต่อกรมสรรพากร

ทุกปี จะต้องทำสรุปภาษี หัก ณ ที่จ่ายเพื่อยื่นต่อกรมสรรพากร

ออกหนังสือรับรองหัก ณ ที่จ่าย ผ่านโปรแกรม FlowAccount พร้อมยื่นต่อกรมสรรพากร

ผู้ออกหนังสือรับรองหัก ณ ที่จ่ายสามารถใช้โปรแกรมบัญชีช่วยในการออกเอกสารได้อย่างง่ายๆ แล้ว ลองใช้โปรแกรมบัญชีสำหรับธุรกิจ FlowAccount ซึ่งสามารถออกหนังสือรับรอง หัก ณ ที่จ่ายนี้ได้ทั้งทางเว็บไซต์และแอปมือถือ

ซึ่งในการเปิดบิลผ่านโปรแกรมบัญชีออนไลน์ FlowAccount นั้น เจ้าของธุรกิจสามารถเลือกได้ว่ามูลค่ารวมนั้นจะรวมการเสียภาษี หัก ณ ที่จ่าย หรือไม่ และเสียเท่าไหร่ จากนั้นจะคำนวณยอดชำระให้โดยอัตโนมัติ

ภาษีถือเป็นเรื่องสำคัญสำหรับธุรกิจทุกขนาด การจัดการระบบบัญชีและการคำนวณภาษีอื่น ๆ รวมถึงภาษีหัก ณ ที่จ่ายอย่างถูกต้อง จึงเป็นเรื่องที่ไม่ควรมองข้าม ให้ FlowAccount โปรแกรมบัญชีออนไลน์ช่วยจัดการระบบบัญชีและภาษีให้คุณได้อย่างครบวงจร

คำถามที่พบบ่อย (FAQs) เกี่ยวกับภาษีเงินได้หัก ณ ที่จ่าย

1. ทำไมต้องมีการหักภาษี ณ ที่จ่าย?

ตอบ: เพื่อเป็นการจัดเก็บภาษีล่วงหน้า ทำให้รัฐได้รับภาษีอย่างต่อเนื่องและผู้รับเงินไม่ต้องจ่ายภาษีก้อนใหญ่ในคราวเดียวเมื่อยื่นภาษีประจำปี

2. ถ้าจ่ายเงินให้คนธรรมดาแค่ 500 บาท ต้องหักภาษี ณ ที่จ่ายไหม?

ตอบ: ไม่ต้อง เว้นแต่จะเป็นการจ้างที่มียอดรวมทั้งปีเกิน 1,000 บาท หรือเป็นสัญญาต่อเนื่อง เช่น ค่าบริการรายเดือน

3. หากหักภาษี ณ ที่จ่ายไว้เกิน จะเป็นอย่างไร?

ตอบ: ผู้ถูกหักสามารถขอคืนภาษีได้เมื่อยื่นภาษีเงินได้บุคคลธรรมดาหรือนิติบุคคลประจำปี

4. บริษัทสามารถออกภาษี ณ ที่จ่ายแทนให้ผู้รับได้ไหม?

ตอบ: ได้ แบ่งเป็น 2 แบบ คือ แบบออกให้ตลอดไป และแบบออกให้ครั้งเดียว โดยมีสูตรคำนวณที่แตกต่างกัน

5. ถ้าลืมหักภาษี ณ ที่จ่าย จะมีปัญหาอะไรไหม?

ตอบ: อาจมีปัญหาเมื่อตรวจสอบบัญชี และผู้รับเงินอาจต้องจ่ายภาษีเพิ่มเติมเมื่อยื่นภาษีประจำปี

6. e-Withholding Tax คืออะไร แล้วดีกว่าวิธีเดิมอย่างไร?

ตอบ: e-Withholding Tax คือ บริการการนำส่งภาษีหัก ณ ที่จ่าย ในรูปแบบออนไลน์ ของกรมสรรพากร ที่ผู้จ่ายเงิน สามารถโอนเงินให้ผู้รับเงินพร้อมส่งข้อมูลการหักภาษี ณ ที่จ่ายให้แก่กรมสรรพากรได้โดยอัตโนมัติ ซึ่ง e-Withholding Tax ดีกว่าวิธีเก่า คือ ไม่ต้องออกเอกสาร ไม่ต้องยื่นภาษีรายเดือนและรายปี สะดวกรวดเร็ว และตรวจสอบได้ออนไลน์

7. ข้อดีของ e-Withholding Tax

ตอบ:

1. ไม่ต้องใช้เอกสาร ผู้จ่ายเงินไม่ต้องออกหนังสือรับรองหัก ณ ที่จ่าย (มาตรา 50ทวิ) และไม่ต้องจัดทำและยื่นภาษี หัก ณ ที่จ่ายรายเดือนและรายปี

2. สะดวก รวดเร็วและตรวจสอบได้ ทั้งผู้จ่ายเงินและผู้รับเงินสามารถตรวจสอบและดาวน์โหลดข้อมูลที่ต้องการได้ภายใน 6 วัน ผ่านระบบ e-Withholding Tax ของกรมสรรพากร

8. การคำนวณภาษี ณ ที่จ่ายเงินเดือนต่างจากค่าบริการอย่างไร?

ตอบ: เงินเดือนคำนวณตามอัตราก้าวหน้าหลังหักค่าใช้จ่ายและค่าลดหย่อน ส่วนค่าบริการใช้อัตราเปอร์เซ็นต์คงที่