งบทดลอง จึงเป็นรายงานสำคัญที่ช่วยให้ธุรกิจตรวจสอบความถูกต้องของการบันทึกบัญชี ช่วยให้เห็นภาพรวมของทรัพย์สิน หนี้สิน และส่วนของเจ้าของก่อนเข้าสู่การจัดทำงบการเงินประจำงวด หากงบทดลองมีความถูกต้อง ย่อมช่วยให้กระบวนการปิดบัญชีเป็นไปอย่างราบรื่นและลดข้อผิดพลาดที่อาจเกิดขึ้นในภายหลังได้

งบทดลอง คืออะไร ?

งบทดลอง (Trial Balance) คือ รายงานบัญชีที่แสดงยอดคงเหลือของบัญชีทุกบัญชี ณ วันใดวันหนึ่ง โดยสรุปผลแยกเป็นฝั่ง เดบิต (Debit) และ เครดิต (Credit) ตามระบบบัญชีคู่ (Double Entry System) ซึ่งผลรวมของยอดเดบิตจะต้องเท่ากับยอดเครดิตเสมอ หากยอดไม่เท่ากัน แปลว่าอาจมีข้อผิดพลาดในการบันทึกบัญชีที่ต้องตรวจสอบเพิ่มเติม

ถ้าผลรวมของเดบิต เครดิต ไม่เท่ากัน หมายความว่ามีความผิดพลาดในการบันทึกบัญชี เช่น บันทึกตกหล่น บันทึกซ้ำ หรือบันทึกผิดบัญชี ดังนั้น งบทดลองจึงเป็นเครื่องมือสำคัญในการตรวจสอบความถูกต้องก่อนปิดงบการเงิน

งบทดลอง มีความสำคัญกับการทำบัญชีอย่างไร ?

งบทดลอง มีบทบาทสำคัญในการช่วยตรวจสอบความถูกต้องของการบันทึกบัญชีในแต่ละงวด หากงบทดลองมีความถูกต้อง จะช่วยให้ขั้นตอนการปิดงบและจัดทำงบการเงินเป็นไปอย่างราบรื่น และลดโอกาสเกิดความผิดพลาดที่อาจส่งผลต่อการยื่นงบการเงินต่อหน่วยงานภายนอกหรือการวิเคราะห์ข้อมูลทางการเงินของธุรกิจได้

สรุปความสำคัญของงบทดลอง ได้แก่

- ใช้ตรวจสอบความถูกต้องของการบันทึกบัญชี

- ช่วยให้พบความผิดปกติได้ทันที เช่น เดบิตและเครดิตไม่เท่ากัน หรือบันทึกบัญชีผิดหมวด

- เป็นข้อมูลตั้งต้นในการจัดทำงบการเงิน

- หากงบทดลองถูกต้อง ก็สามารถนำไปต่อยอดเป็นงบกำไรขาดทุน และงบแสดงฐานะการเงินได้อย่างถูกต้อง

- ช่วยให้บริหารจัดการข้อมูลการเงินได้เป็นระบบ

- ทั้งนักบัญชี เจ้าของกิจการ และผู้บริหารสามารถใช้ข้อมูลงบทดลองเพื่อประเมินสถานะการเงินของธุรกิจได้อย่างมั่นใจ

งบทดลอง มีกี่ประเภท อะไรบ้าง ? รู้จักแต่ละประเภทของงบทดลอง

ก่อนจะเข้าสู่การจัดทำงบการเงิน ธุรกิจจะต้องผ่านการตรวจสอบยอดบัญชีหลายครั้ง เพื่อให้มั่นใจว่าตัวเลขทั้งหมดถูกต้อง งบทดลองจึงถูกจัดทำในแต่ละช่วงขั้นตอนของการปิดบัญชี ส่งผลให้มี “งบทดลองหลายประเภท” โดยแต่ละประเภทก็มีบทบาทต่างกันดังนี้

งบทดลองก่อนปรับปรุง

งบทดลองก่อนปรับปรุง คือ งบทดลองที่จัดทำขึ้นก่อนการบันทึกรายการปรับปรุงบัญชี ในงวดนั้น ๆ เช่น ค่าใช้จ่ายค้างจ่าย รายได้ค้างรับ หรือค่าเสื่อมราคา งบทดลองรูปแบบนี้ช่วยให้เห็นข้อมูลบัญชี ตามที่บันทึกไว้จริงจากรายการซื้อ - ขาย - จ่าย - รับ ในช่วงระหว่างงวด โดยยังไม่ได้สะท้อนรายการที่ควรรับรู้ตามเกณฑ์คงค้าง (Accrual Basis) อย่างครบถ้วน

ดังนั้น งบทดลองก่อนปรับปรุงจึงเหมาะสำหรับใช้ ตรวจสอบความถูกต้องขั้นต้น ว่าการบันทึกบัญชีในรอบงวดเป็นไปตามหลักบัญชีคู่หรือไม่

งบทดลองหลังปรับปรุง

งบทดลองหลังปรับปรุง คือ งบทดลองที่จัดทำขึ้นหลังจากบันทึกรายการปรับปรุงบัญชีเรียบร้อยแล้ว เช่น

- บันทึกค่าใช้จ่ายค้างจ่าย

- บันทึกรายได้ค้างรับ

- ตัดค่าเสื่อมราคาของสินทรัพย์

- ปรับปรุงยอดต่าง ๆ ให้สะท้อนความเป็นจริงของธุรกิจ

งบทดลองประเภทนี้จึงเป็นรายงานที่ สะท้อนผลการดำเนินงานของธุรกิจได้ใกล้เคียงความเป็นจริงมากที่สุด และเป็นข้อมูลที่ใช้ในการจัดทำ งบฐานะการเงิน และ งบกำไรขาดทุน

งบทดลองหลังปิดบัญชี

งบทดลองหลังปิดบัญชี คือ งบทดลองที่จัดทำขึ้นหลังปิดบันทึกบัญชีสิ้นงวด (เช่น สิ้นเดือน หรือสิ้นปี) และได้ทำการปิดบัญชีรายได้ - ค่าใช้จ่าย โอนเข้าไปเป็น กำไรสะสม เรียบร้อยแล้ว รายงานนี้จะเหลือเฉพาะบัญชีที่เป็น งบฐานะการเงิน ได้แก่

- สินทรัพย์

- หนี้สิน

- ทุน

จุดประสงค์ของงบทดลองหลังปิดบัญชี คือ เพื่อยืนยันว่ายอดคงเหลือทั้งหมดพร้อมสำหรับ เริ่มต้นงวดใหม่อย่างถูกต้องและเป็นระบบ

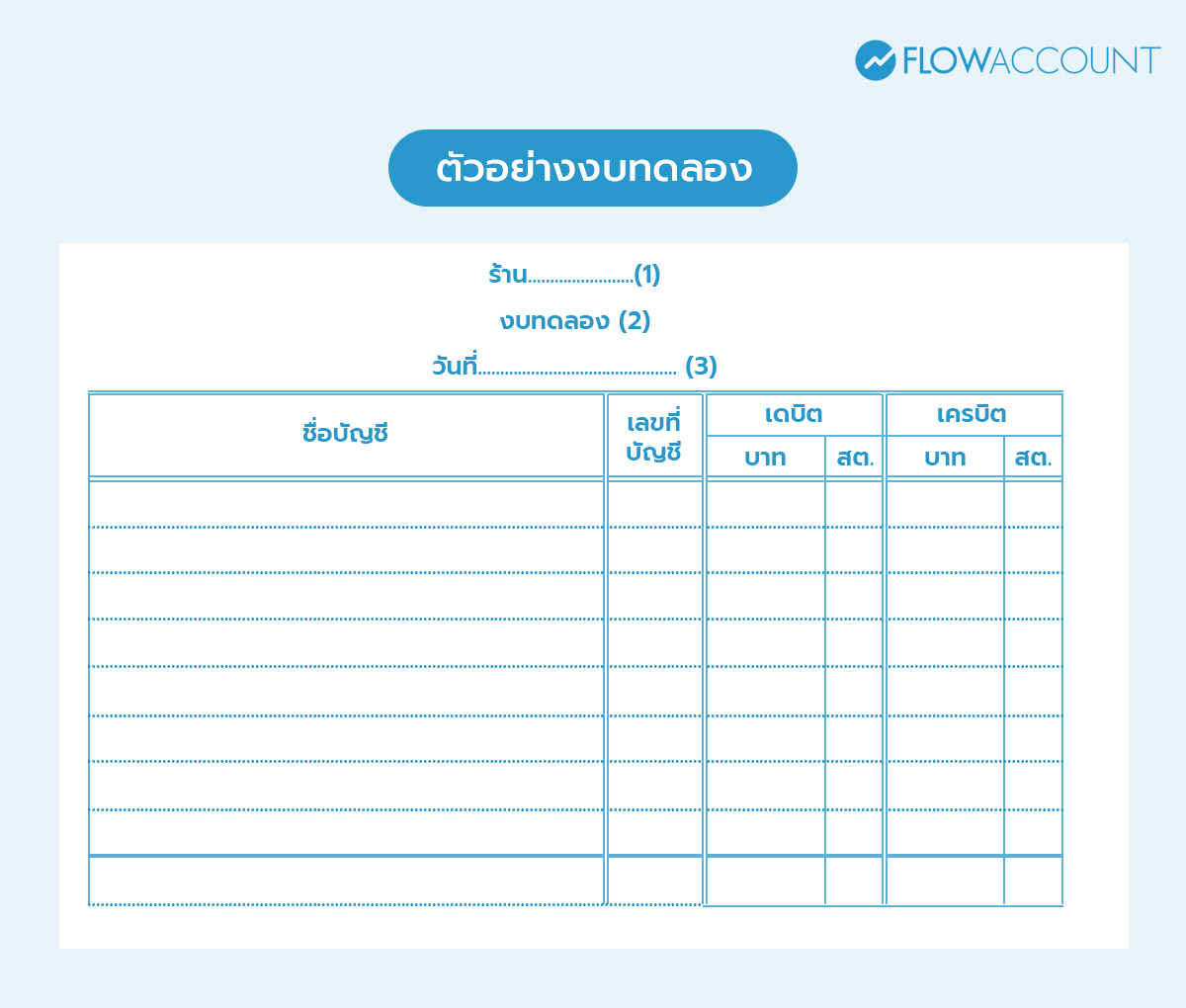

ส่วนประกอบของงบทดลอง มีอะไรบ้าง ?

งบทดลองที่ดีและสมบูรณ์จะต้องแสดงข้อมูลที่ถูกต้องครบถ้วน เพื่อใช้ในการพิสูจน์ความเท่ากันของยอดเดบิตและเครดิตในบัญชีแยกประเภท ก่อนนำไปจัดทำงบการเงินในลำดับถัดไป ซึ่งองค์ประกอบสำคัญที่ต้องปรากฏในงบทดลอง มีรายละเอียดดังตารางนี้

| ส่วนประกอบ | รายละเอียด |

| ชื่อกิจการ | ชื่อบริษัทหรือชื่อผู้ประกอบการ |

| ชื่อรายงาน | งบทดลอง (Trial balance) |

| วันที่จัดทำงบทดลอง | มักระบุเป็นวันสิ้นเดือนหรือวันสิ้นรอบบัญชี เช่น ณ วันที่ 31 ธันวาคม 2568 |

| เลขที่บัญชี | ตามการแยกหมวดบัญชีทั้ง 5 หมวดเช่นกัน (การระบุเลขที่บัญชีจะช่วยให้การค้นหาบัญชีต่างๆ ในระบบทำได้ง่ายขึ้น) |

| ชื่อบัญชี | เช่น เงินสด, ลูกหนี้, เจ้าหนี้, รายได้, ค่าใช้จ่าย |

| ยอดเดบิต | ยอดคงเหลือทางด้านเดบิตของแต่ละบัญชี |

| ยอดเครดิต | ยอดคงเหลือทางด้านเครดิตของแต่ละบัญชี |

| ยอดรวมฝั่งเดบิต | ผลรวมฝั่งเดบิตของทุกบัญชี |

| ยอดรวมฝั่งเครดิต | ผลรวมฝั่งเครดิตของทุกบัญชี |

ตัวอย่างงบทดลอง มีหน้าตาเป็นอย่างไร ?

เพื่อให้เห็นภาพการทำงานและองค์ประกอบต่าง ๆ ได้ชัดเจนยิ่งขึ้น ลองมาดู ตัวอย่างงบทดลอง ด้านล่างนี้ ซึ่งเป็นรูปแบบของ ตารางงบทดลอง มาตรฐานที่จะช่วยให้คุณเข้าใจการจัดเรียงข้อมูลเดบิต-เครดิตได้ง่ายขึ้น

วิธีการจัดทำ งบทดลอง มีขั้นตอนอย่างไรบ้าง ?

การจัดทำงบทดลองเป็นขั้นตอนสำคัญในการตรวจสอบความถูกต้องของบัญชี ก่อนจะนำไปสู่การปิดงบและจัดทำงบการเงินประจำงวด สามารถทำตามลำดับขั้นตอนดังนี้

ขั้นตอนที่ 1: รวบรวมยอดคงเหลือของบัญชีแยกประเภททุกบัญชี

เริ่มจากตรวจสอบและรวบรวมยอดคงเหลือของแต่ละบัญชีจาก บัญชีแยกประเภท (General Ledger) ซึ่งเป็นข้อมูลที่ได้จากการบันทึกบัญชีต่างๆ ที่เกิดขึ้นในกิจการ ไม่ว่าจะเป็นการซื้อสินค้า การขาย การรับเงิน หรือการจ่ายเงิน รายการเหล่านี้ถูกบันทึกแยกตามชื่อบัญชีเอาไว้แล้ว และมียอดคงเหลือที่ถูกคำนวณไว้ ณ สิ้นงวดบัญชี

ยอดคงเหลือของแต่ละบัญชีจะอยู่ ฝั่งเดบิตหรือเครดิต ขึ้นอยู่กับลักษณะของบัญชีนั้น เช่น

- สินทรัพย์ และ ค่าใช้จ่าย : มักมีคงเหลือในฝั่ง เดบิต

- หนี้สิน ทุน และ รายได้ : มักมีคงเหลือในฝั่ง เครดิต

ขั้นตอนที่ 2: จัดเรียงยอดคงเหลือลงในงบทดลองตามหมวดบัญชี

เมื่อรวบรวมยอดคงเหลือจากบัญชีแยกประเภทเรียบร้อยแล้ว ขั้นต่อไปคือการนำยอดเหล่านั้นมาเรียงลำดับใน งบทดลอง โดยจัดเรียงตาม หมวดของบัญชี เพื่อให้เห็นโครงสร้างของงบอย่างชัดเจน และทำให้ตรวจสอบได้ง่ายขึ้น

ลำดับหมวดบัญชีที่ใช้โดยทั่วไป ได้แก่

- สินทรัพย์ เช่น เงินสด ลูกหนี้การค้า สินค้าคงเหลือ

- หนี้สิน เช่น เจ้าหนี้การค้า เงินกู้ยืม

- ทุน เช่น เงินลงทุน กำไรสะสม

- รายได้ เช่น รายได้จากการขายหรือบริการ

- ค่าใช้จ่าย เช่น ค่าเช่า เงินเดือน ค่าสาธารณูปโภค

เมื่อนำบัญชีมาเรียงตามหมวดแล้ว ให้ระบุ ยอดคงเหลือในฝั่งเดบิตหรือเครดิตให้ถูกต้อง ตามลักษณะของบัญชีนั้น โดยใช้ยอดคงเหลือที่ได้จากบัญชีแยกประเภทในขั้นตอนก่อนหน้า

ขั้นตอนที่ 3: ตรวจทานยอดรวมฝั่งเดบิตและเครดิตให้ตรงกัน

เมื่อจัดเรียงลำดับบัญชีลงในงบทดลองเรียบร้อยแล้ว ขั้นตอนสำคัญต่อมาคือการรวมยอดฝั่งเดบิตและเครดิตทั้งหมด เพื่อตรวจทานว่ายอดเดบิตและเครดิตตรงกันตามหลักบัญชีคู่ หากยอดรวมของทั้งสองฝั่ง “เท่ากัน” แสดงว่าในภาพรวมการบันทึกบัญชีถูกต้องตามหลักบัญชีคู่

แต่หากยอด “ไม่เท่ากัน” หมายความว่าอาจมีข้อผิดพลาดเกิดขึ้นในขั้นตอนใดขั้นตอนหนึ่ง เช่น

- บันทึกรายการไม่ครบ

- บันทึกซ้ำซ้อน

- สลับด้านเดบิต–เครดิต

- คีย์ตัวเลขผิด

- หรือใช้บัญชีไม่ตรงกับลักษณะรายการ

ในกรณีนี้จำเป็นต้องตรวจสอบย้อนกลับไปยังบัญชีแยกประเภท เพื่อค้นหาจุดที่ผิดพลาดและแก้ไขให้เรียบร้อยก่อนนำงบทดลองไปใช้จัดทำงบการเงิน

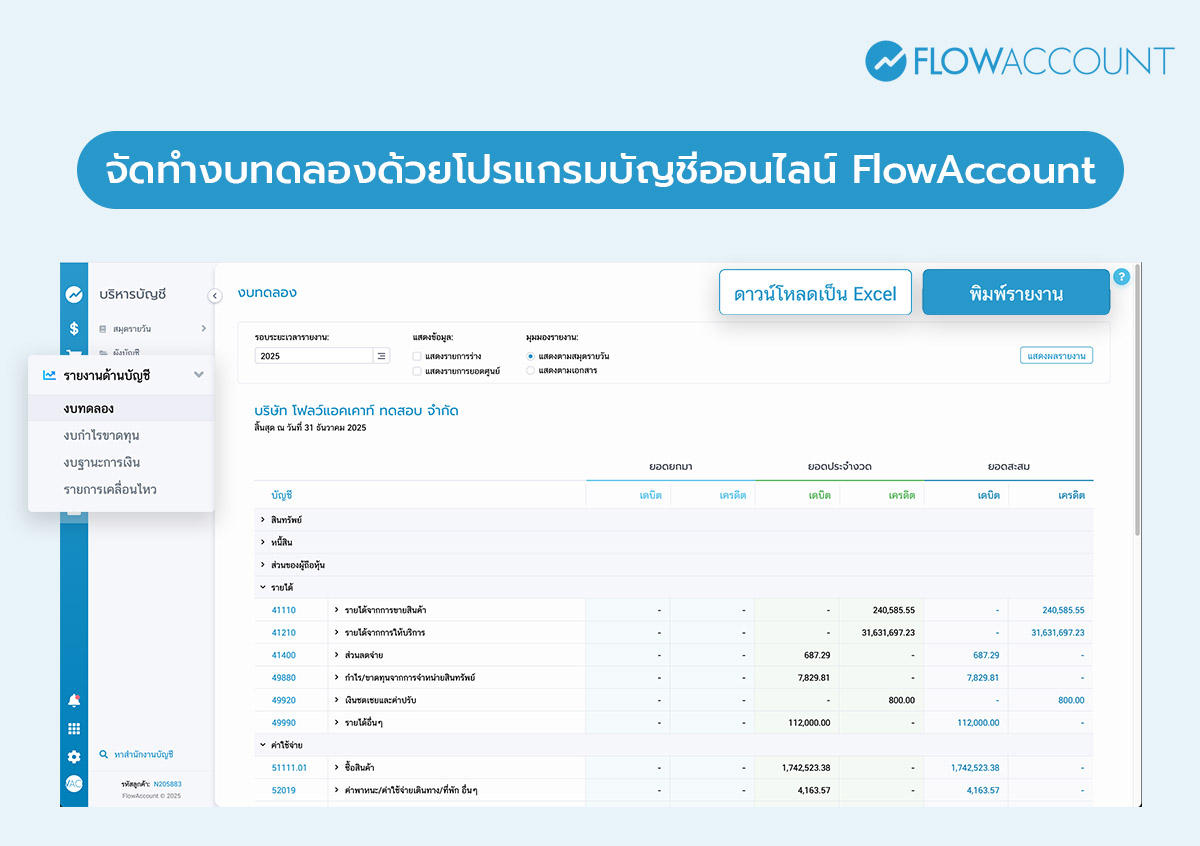

ดูงบทดลองได้ตลอดเวลา ด้วยโปรแกรมบัญชีออนไลน์ FlowAccount

งบทดลองไม่ใช่เพียงเอกสารที่ใช้ประกอบการทำบัญชีเท่านั้น แต่เป็นรายงานที่ช่วยให้เห็นภาพรวมด้านการเงินของธุรกิจได้ชัดเจน ซึ่งเป็นข้อมูลสำคัญที่ทุกฝ่ายที่เกี่ยวข้องควรให้ความสำคัญ

ในหลายธุรกิจ การจัดทำงบทดลองแบบใช้ Excel หรือรวมตัวเลขด้วยมืออาจทำให้เกิดความผิดพลาดได้ง่าย เช่น บันทึกข้อมูลตกหล่น สลับด้านเดบิต–เครดิต หรือรวมยอดไม่ตรง เมื่อถึงช่วงปิดบัญชีปลายเดือนหรือปลายปี ก็อาจต้องใช้เวลาในการแก้ไข และอาจทำให้การยื่นงบการเงินล่าช้า

เพื่อลดความยุ่งยากและเพิ่มความถูกต้องในการบันทึกบัญชี ธุรกิจสามารถใช้ โปรแกรมบัญชี FlowAccount ที่ช่วยบันทึกข้อมูลบัญชีให้อัตโนมัติทันทีที่มีการออกเอกสารต่าง ๆ เช่น

- ใบแจ้งหนี้ ใบกำกับภาษี ใบวางบิล และ ใบเสร็จรับเงิน

- ใบรับสินค้า

- ใบบันทึกค่าใช้จ่าย

ระบบจะบันทึกข้อมูลลงในผังบัญชีที่ตั้งค่าไว้ได้อย่างถูกต้อง และสรุปออกมาเป็นรายงาน งบทดลอง (Trial Balance) ที่เปิดดูได้ทุกเมื่อ ไม่ต้องคีย์ตัวเลขเองหรือรวมยอดใหม่

ข้อดีของการทำงบทดลองผ่านโปรแกรมบัญชี FlowAccount

| FlowAccount ช่วยอะไรคุณ | ประโยชน์ที่ผู้ใช้งานได้รับ |

| ตัวเลขอัปเดตแบบเรียลไทม์ | เห็นสถานะบัญชีได้ทันที ไม่ต้องรอสิ้นงวด |

| จัดหมวดบัญชีชัดเจน แยกเดบิต–เครดิต | ตรวจสอบความผิดปกติได้ง่าย |

| เปิดดูย้อนหลังได้ทุกงวด | ติดตามการเปลี่ยนแปลงตัวเลขได้ต่อเนื่อง |

| แชร์ให้ผู้สอบบัญชีดูได้ทันที | ลดขั้นตอนส่งไฟล์และเอกสาร |

| รองรับการทำงานหลายคนพร้อมกัน | เจ้าของกิจการและนักบัญชีเห็นข้อมูลชุดเดียวกัน |

คำถามที่พบบ่อย (FAQs) เกี่ยวกับงดทดลอง

หลายท่านอาจยังไม่แน่ใจว่าควรอ่านหรือตรวจสอบงบทดลองจากส่วนใดบ้าง เราได้รวบรวมคำถามที่มักเจอบ่อยไว้ด้านล่าง เพื่อช่วยให้มองภาพรวมได้ชัดเจนขึ้นและสามารถนำไปใช้งานได้จริง

งบทดลองต่างจากงบการเงินอย่างไร?

ตอบ : งบทดลอง (Trial Balance) เป็นรายงานที่ใช้สำหรับตรวจสอบความถูกต้องเพื่อเตรียมพร้อมสำหรับการจัดทำงบการเงินในลำดับถัดไป

ส่วนงบการเงิน (Financial Statement) เป็นรายงานที่สรุปผลการดำเนินงานและฐานะทางการเงินของธุรกิจ โดยนำไปใช้ประกอบการวางแผนบริหารงาน นำเสนอให้ผู้มีส่วนเกี่ยวข้อง เช่น ผู้บริหาร นักลงทุน หรือผู้ให้กู้ และใช้สำหรับยื่นงบการเงินต่อหน่วยงานภาครัฐตามที่กฎหมายกำหนด

งบทดลองจำเป็นต้องจัดทำทุกเดือนหรือไม่?

ตอบ : แนะนำให้จัดทำ ทุกเดือน เพื่อช่วยตรวจสอบยอดบัญชีอย่างต่อเนื่อง และลดโอกาสเกิดข้อผิดพลาดสะสม หากมีความคลาดเคลื่อนจะสามารถตรวจเจอและแก้ไขได้ทันที ไม่ต้องใช้เวลาตรวจย้อนหลังนานในช่วงปิดงบปลายปี ทำให้การปิดงบและยื่นภาษีเป็นขั้นตอนที่ราบรื่นและใช้เวลาลดลง

ทำงบทดลองด้วย Excel ได้ไหม?

ตอบ : สามารถทำงบทดลองด้วย Excel ได้ อย่างไรก็ตามการจัดทำด้วย Excel จำเป็นต้องอาศัยความละเอียดและความเข้าใจหลักบัญชีคู่พอสมควร เนื่องจากมีโอกาสเกิดความคลาดเคลื่อนได้ง่าย เช่น การรวมยอดผิด การคีย์ข้อมูลซ้ำ หรือการสลับฝั่งเดบิต-เครดิตโดยไม่ตั้งใจ ซึ่งอาจทำให้ยอดรวมไม่ตรง และต้องใช้เวลาในการตรวจสอบแก้ไขย้อนหลัง

แต่ถ้าหากต้องการลดความผิดพลาดและช่วยประหยัดเวลาในช่วงปิดงบแนะนำให้ใช้ โปรแกรมบัญชี ที่สามารถบันทึกและสรุปงบทดลองให้อัตโนมัติ โดยดึงข้อมูลจากเอกสารในระบบที่บันทึกไว้แล้ว ทำให้สามารถตรวจสอบยอดได้อย่างถูกต้องและรวดเร็วอย่าง FlowAccount

และสำหรับธุรกิจที่มีรายการจำนวนมาก หรือยังไม่มีผู้ดูแลบัญชีโดยเฉพาะ การ หาสำนักงานบัญชี ที่มีประสบการณ์มาช่วยตรวจสอบและดูแลงานบัญชีอย่างต่อเนื่อง ก็เป็นอีกทางเลือกที่ช่วยให้การปิดงบและจัดทำงบการเงินเป็นไปได้อย่างราบรื่นมากขึ้น

ใครบ้างที่ควรต้องดูงบทดลอง?

ตอบ : โดยทั่วไป “นักบัญชี” จะเป็นผู้จัดทำและตรวจสอบงบทดลองเป็นประจำ แต่ไม่ได้จำกัดเฉพาะสายบัญชีเท่านั้น เพราะงบทดลอง (Trial Balance) เป็นข้อมูลที่สะท้อนภาพรวมการเงินของธุรกิจ จึงเป็นรายงานที่ “เจ้าของกิจการ” และ “ผู้บริหาร” ควรดูอย่างสม่ำเสมอด้วย เพื่อใช้ในการประกอบการวางแผนและตัดสิน

ในช่วงปิดงบประจำปี ผู้สอบบัญชี ก็จะใช้รายงานงบทดลองเพื่อตรวจสอบความถูกต้องก่อนเข้าสู่การตรวจสอบงบการเงินให้ถูกต้องตามมาตรฐาน

สรุปผู้ที่ควรดูงบทดลอง ได้แก่:

- นักบัญชี : ตรวจสอบความถูกต้องของการบันทึกบัญชี

- เจ้าของกิจการ / ผู้บริหาร : ใช้ประเมินภาพรวมการเงินของธุรกิจ เพื่อช่วยวางแผนและตัดสินใจได้อย่างเหมาะสม

- ผู้สอบบัญชี : ใช้ในการตรวจสอบงบการเงินให้ถูกต้องตามมาตรฐาน

กล่าวง่าย ๆ คือ งบทดลองไม่ได้เป็นเพียงเอกสารบัญชี แต่เป็น “รายงานภาพรวมทางการเงิน” ที่ทุกฝ่ายในธุรกิจควรให้ความสำคัญ

About Author

ผู้สอบบัญชีรับอนุญาต (CPA) มีประสบการณ์ทำงานในสำนักงานสอบบัญชี Big 4 และให้คำปรึกษาด้านระบบบัญชีและภาษีสำหรับธุรกิจ SMEs ช่วยออกแบบขั้นตอนการทำงานและการจัดการเอกสารให้เป็นระบบ สอดคล้องกับการปฏิบัติงานจริง และเป็นไปตามกฎหมายบัญชีและภาษี เพื่อให้การดำเนินธุรกิจเป็นไปอย่างมั่นใจและตรวจสอบได้