ต้นทุนในการดำเนินธุรกิจสามารถจำแนกออกได้เป็นหลายประเภท แต่ประเภทที่สำคัญที่สุด ได้แก่ ต้นทุนคงที่ (Fixed Cost) และ ต้นทุนผันแปร (Variable Cost) ซึ่งเป็นรากฐานของการวิเคราะห์ข้อมูลทางการเงิน ดังนั้น การรู้เรื่อง "ต้นทุนคงที่" และ "ต้นทุนผันแปร" จึงเป็นกุญแจสำคัญในการบริหารจัดการธุรกิจ

ต้นทุนคงที่ (Fixed Cost) คืออะไร?

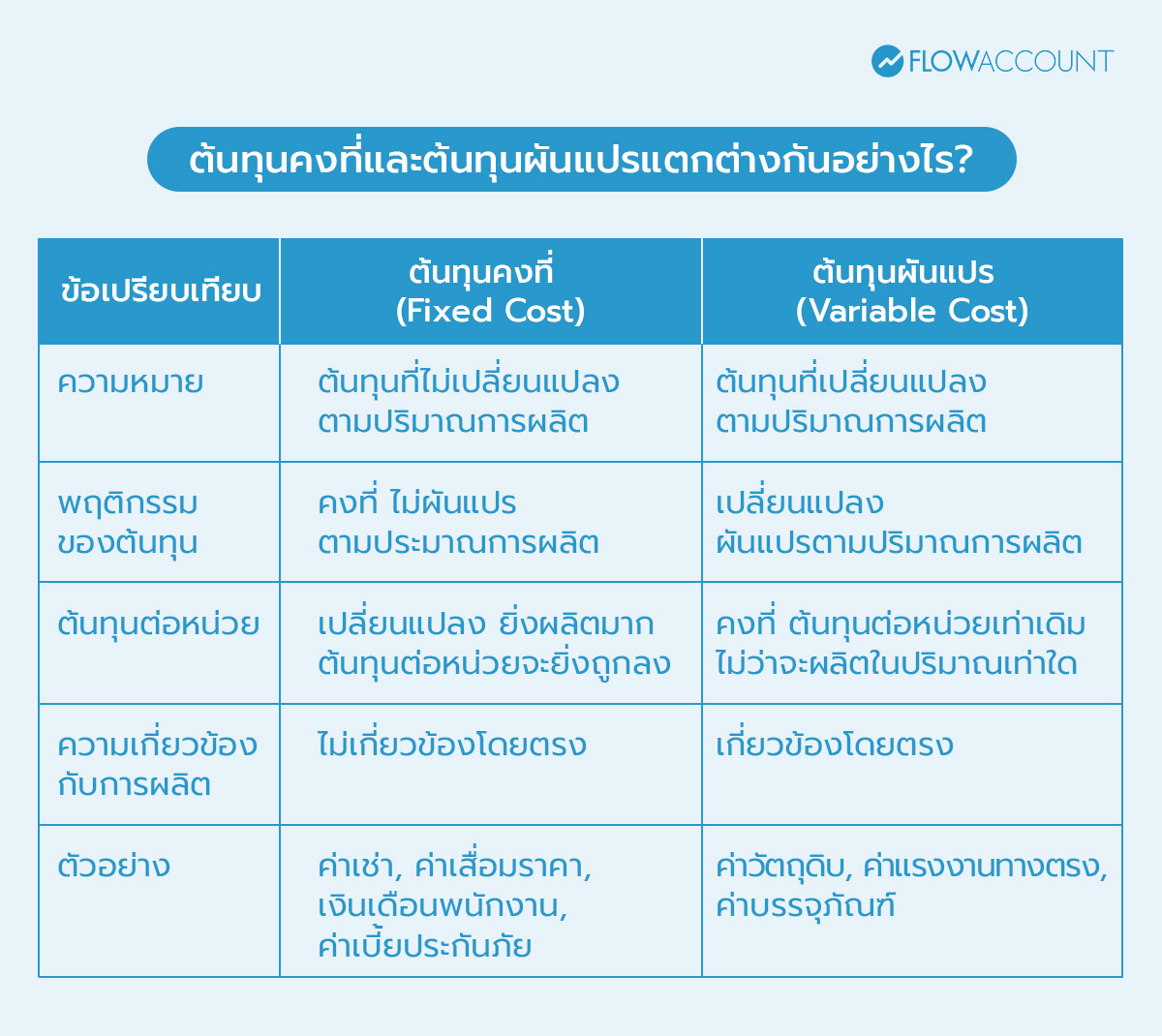

ต้นทุนคงที่ (Fixed Cost) คือ ต้นทุนที่ไม่เปลี่ยนแปลงหรือผันแปรไปตามปริมาณการผลิตหรือยอดขาย ไม่สัมพันธ์กับการผลิตโดยตรง และมักจะต้องจ่ายในจำนวนเท่าเดิมหรือใกล้เคียงเดิมอย่างสม่ำเสมอ หรือกล่าวง่าย ๆ คือ ต้นทุนที่ไม่ว่าจะผลิตสินค้าหรือให้บริการมากน้อยแค่ไหน ต้นทุนคงที่ก็จะยังคงเป็นค่าใช้จ่ายที่เกิดขึ้นเสมอ เช่น ค่าเช่าสำนักงาน เป็นต้น

ต้นทุนคงที่ (Fixed Cost) มีอะไรบ้าง?

ต้นทุนคงที่ เป็นค่าใช้จ่ายที่ไม่ได้เกี่ยวข้องโดยตรงกับการผลิตและให้บริการ และมักเป็นค่าใช้จ่ายที่ต้องจ่ายซ้ำ ๆ ทุก ๆ เดือน หรือทุก ๆ ระยะเวลาหนึ่ง และจ่ายในจำนวนเท่าเดิมหรือใกล้เคียงเดิมในทุก ๆ ครั้ง เช่น

- ค่าเช่าอาคารและสถานที่: เป็นค่าใช้จ่ายที่ต้องจ่ายตามสัญญา เป็นรายเดือนหรือรายปี และไม่ว่าจะมียอดขายเท่าไหร่ ก็ยังคงต้องเสียค่าเช่าจำนวนเท่าเดิมตามสัญญา

- ค่าเสื่อมราคา: ค่าใช้จ่ายจากการเสื่อมสภาพของทรัพย์สินตามบัญชี เช่น เครื่องจักร

- เงินเดือนพนักงานประจำ: เงินเดือนที่จ่ายให้แก่พนักงานประจำที่ไม่ได้มีส่วนเกี่ยวข้องกับการผลิตโดยตรง เช่น พนักงานบัญชี เป็นต้น

- ค่าเบี้ยประกันภัย: ค่าใช้จ่ายสำหรับการประกันภัยสินทรัพย์ต่าง ๆ

- ค่าใช้จ่ายอื่น ๆ ในการดำเนินธุรกิจ: ค่าอินเทอร์เน็ต, ค่าโทรศัพท์ เป็นต้น

อย่างไรก็ตาม ต้นทุนคงที่อาจเปลี่ยนแปลงได้ตามเวลา อย่าง ค่าเช่าสถานที่อาจมีราคาแพงขึ้น แต่ค่าใช้จ่ายดังกล่าวจะไม่ได้เพิ่มหรือลดลงตามปริมาณการผลิตหรือการขายสินค้าและให้บริการ

ต้นทุนผันแปร (Variable Cost) คืออะไร?

ต้นทุนผันแปร (Variable Cost) คือ ต้นทุนที่เปลี่ยนแปลงหรือผันแปรไปตามปริมาณการผลิตหรือยอดขาย หรือกล่าวง่าย ๆ คือ เมื่อผลิตสินค้ามากขึ้น ต้นทุนผันแปรก็จะเพิ่มขึ้น และเมื่อผลิตสินค้าน้อยลง ต้นทุนผันแปรก็จะลดลงด้วยเช่นเดียวกัน

ต้นทุนผันแปร (Variable Cost) มีอะไรบ้าง?

ต้นทุนผันแปร เป็นค่าใช้จ่ายที่เกี่ยวข้องกับการผลิตและให้บริการโดยตรง และจะเกิดขึ้นก็ต่อเมื่อมีผลิตหรือการขายสินค้าและให้บริการเท่านั้น เช่น

- ค่าวัตถุดิบ: ค่าวัตถุดิบหรือวัสดุที่ทำให้เกิดสินค้า

- ค่าแรงงานทางตรง: ค่าจ้างแรงงานที่มีส่วนร่วมในการผลิตโดยตรง

- ค่าบรรจุภัณฑ์: ค่าวัสดุห่อหุ้มสินค้าในการขาย

- ค่าคอมมิชชั่นการขาย: ค่าตอบแทนที่จ่ายให้แก่พนักงานตามยอดขาย

- ค่าใช้จ่ายอื่น ๆ ที่เกี่ยวข้องกับการผลิตโดยตรง: ค่าไฟ ค่าน้ำมัน ค่าน้ำ ค่าแก๊ส ที่ใช้ในการผลิตสินค้า

ต้นทุนคงที่และต้นทุนผันแปรแตกต่างกันอย่างไร?

ความแตกต่างที่สำคัญที่สุดระหว่างต้นทุนคงที่และต้นทุนผันแปร คือ พฤติกรรมของต้นทุน เมื่อปริมาณการผลิตเปลี่ยนแปลงไป ต้นทุนจะมีการเปลี่ยนแปลงไปอย่างไร

วิธีคำนวณต้นทุนรวมในธุรกิจ

การคำนวณต้นทุนเหล่านี้จะช่วยให้ผู้ประกอบการเห็นภาพรวมค่าใช้จ่ายทั้งหมดของธุรกิจ

สูตรการคำนวณต้นทุนคงที่ต่อหน่วย

| ต้นทุนคงที่ต่อหน่วย = ต้นทุนคงที่ทั้งหมด / จำนวนการผลิต |

สูตรการคำนวณต้นทุนผันแปรต่อหน่วย

| ต้นทุนผันแปรต่อหน่วย = ต้นทุนผันแปรทั้งหมด / จำนวนการผลิต |

สูตรการคำนวณต้นทุนรวมต่อหน่วย

| ต้นทุนรวมต่อหน่วย = ต้นทุนคงที่ต่อหน่วย + ต้นทุนผันแปรต่อหน่วย |

ตัวอย่างการคำนวณต้นทุนคงที่ ต้นทุนผันแปร

ยกตัวอย่างเช่น ร้านค้า A มีปริมาณการผลิตปกติอยู่ที่ 1,000 หน่วย ขายสินค้าที่ราคาหน่วยละ 50 บาท มีค่าเช่าสถานที่ (ต้นทุนคงที่) เท่ากับ 10,000 บาท และมีค่าวัตถุดิบรวมแรงงานทางตรง (ต้นทุนผันแปร) เท่ากับ 30,000 บาท แปลว่า ร้านค้า A จะมีต้นทุนรวมต่อหน่วย เท่ากับ

- ต้นทุนคงที่ต่อหน่วย = 10,000 / 1,000 = 10 บาท

- ต้นทุนผันแปรต่อหน่วย = 30,000 / 1,000 = 30 บาท

ดังนั้น ต้นทุนรวมต่อหน่วย = 10 (ต้นทุนคงที่ต่อหน่วย) + 30 (ต้นทุนผันแปรต่อหน่วย) = 40 บาท หากร้านค้า A สามารถขายสินค้าได้ทั้งหมด 1,000 หน่วย จะมีกำไรสุทธิ เท่ากับ

- รายได้รวม = 1,000 (ยอดขาย) x 50 (ราคาขายต่อหน่วย) = 50,000 บาท

- ต้นทุนรวม = 10,000 (ต้นทุนคงที่ทั้งหมด) + 30,000 (ต้นทุนผันแปรทั้งหมด) = 40,000 บาท

- กำไรสุทธิ = 50,000 (รายได้รวม) - 40,000 (ต้นทุนรวม) = 10,000 บาท

ดังนั้น กำไรสุทธิต่อหน่วย = 10,000 (กำไรสุทธิรวม) / 1,000 (ยอดขาย) = 10 บาท

หากร้านค้า A ผลิตและขายสินค้าในปริมาณที่มากขึ้น จากเดิม 1,000 หน่วย เป็น 1,200 หน่วย จะทำให้ต้นทุนคงที่ต่อหน่วยลดลง เนื่องจากต้นทุนคงที่จะไม่เปลี่ยนแปลงไปตามปริมาณการผลิต แต่ในทางกลับกัน ต้นทุนผันแปรจะเพิ่มขึ้น เนื่องจากต้นทุนผันแปรจะเปลี่ยนแปลงไปตามปริมาณการผลิต ในกรณีนี้ ร้านค้า A จะมีต้นทุนรวมต่อหน่วย เท่ากับ

- ต้นทุนคงที่ต่อหน่วย = 10,000 / 1,200 = 8.33 บาท

- ต้นทุนผันแปรต่อหน่วย = 36,000 / 1,200 = 30 บาท

ดังนั้น ต้นทุนรวมต่อหน่วย = 8.33 (ต้นทุนคงที่ต่อหน่วย) + 30 (ต้นทุนผันแปรต่อหน่วย) = 38.33 บาท

หากร้านค้า A สามารถขายสินค้าได้ทั้งหมด 1,200 หน่วย จะมีกำไรสุทธิ เท่ากับ

- รายได้รวม = 1,200 (ยอดขาย) x 50 (ราคาขายต่อหน่วย) = 60,000 บาท

- ต้นทุนรวม = 10,000 (ต้นทุนคงที่ทั้งหมด) + 36,000 (ต้นทุนผันแปรทั้งหมด) = 46,000 บาท

- กำไรสุทธิ = 60,000 (รายได้รวม) - 46,000 (ต้นทุนรวม) = 14,000 บาท

ดังนั้น กำไรสุทธิต่อหน่วย = 14,000 (กำไรสุทธิรวม) / 1,200 (ยอดขาย) = 11.67 บาท

จากตัวอย่างข้างต้น จะเห็นได้ว่า เมื่อร้านค้าผลิตและขายสินค้าในปริมาณที่มากขึ้นจากเดิม 1,000 หน่วย เป็น 1,200 หน่วยจะทำให้รายได้เพิ่มขึ้น 20% และกำไรสุทธิเพิ่มขึ้นถึง 40% ดังนั้น การวิเคราะห์ต้นทุนคงที่และต้นทุนผันแปร ตัวแปรสำคัญในการวางแผนกำไรและวิเคราะห์ผลการดำเนินงานของกิจการ

ทำไมการรู้ Fixed Cost และ Variable Cost จึงสำคัญต่อธุรกิจ

การเข้าใจโครงสร้างต้นทุนคงที่และต้นทุนผันแปรมีความสำคัญอย่างยิ่งต่อการตัดสินใจทางธุรกิจ เพราะสามารถช่วยให้ผู้ประกอบการได้ ดังนี้

- กำหนดราคาขาย และ วิเคราะห์จุดคุ้มทุน

การกำหนดราคาขายจะต้องคำนึงถึงทั้งต้นทุนผันแปรและต้นทุนคงที่ด้วย เพื่อให้ผู้ประกอบการสามารถวิเคราะห์จุดคุ้มทุนได้อย่างถูกต้อง เพราะหากไม่นำต้นทุนทั้งสองส่วนมาวิเคราะห์เพื่อกำหนดราคาขาย จะทำให้ไม่รู้ต้นทุนรวมและจุดคุ้มทุนที่แท้จริงและอาจทำให้ขาดทุนได้

โดยราคาขายต้องสร้างกำไรส่วนเกินต่อหน่วยที่มากพอ (มากกว่าต้นทุนผันแปรต่อหน่วย) เพื่อนำไปครอบคลุมต้นทุนคงที่รวมทั้งหมด ให้ถึงรายได้ที่จุดคุ้มทุน

จุดคุ้มทุน (Break-Even Point) คือ จุดหรือปริมาณการขายที่ทำให้ธุรกิจคุ้มค่ากับการดำเนินงาน หรือจุดที่ธุรกิจมีรายได้เท่ากับต้นทุน โดยหากร้านค้าสามารถทำยอดขายได้มากกว่าจุดคุ้มทุน แสดงว่ามีกำไร และหากร้านค้าทำยอดขายได้น้อยกว่าจุดคุ้มทุน แสดงว่าธุรกิจมีต้นทุนมากกว่ารายได้หรือขาดทุน

สูตรการคำนวณจุดคุ้มทุน

| จุดคุ้มทุน = ต้นทุนคงที่รวม / (ราคาขายต่อหน่วย - ต้นทุนผันแปรต่อหน่วย) |

จากตัวอย่างเดิม ร้านค้า A จะมีจุดคุ้มทุน เท่ากับ

จุดคุ้มทุน = 10,000 / (50 - 30) = 500 หน่วย

กล่าวคือ ร้านค้าจะต้องขายสินค้าให้ได้มากกว่า 500 หน่วย จึงจะมีกำไร

- วางแผนกำไร

การเข้าใจต้นทุนคงที่และต้นทุนผันแปร ทำให้ผู้ประกอบการสามารถวางแผนกำไรได้อย่างแม่นยำ โดยการประเมินกำไรจากการเพิ่มหรือลดปริมาณการขาย ซึ่งช่วยให้ทราบว่า การขายสินค้าเพิ่มขึ้นแต่ละหน่วยจะสร้างกำไรสุทธิเพิ่มขึ้นเท่าไหร่

- ควบคุมต้นทุน

เมื่อผู้ประกอบการมีความรู้เรื่องต้นทุน จะทำให้สามารถวิเคราะห์ต้นทุนของสินค้าได้อย่างแม่นยำ และสามารถควบคุมต้นทุนส่วนเกินได้ เช่น

- การควบคุม Fixed Cost เช่น เจรจาต่อรองขอลดค่าเช่าเมื่อทำสัญญาใหม่ หรืออาจพิจารณาการใช้พื้นที่ Coworking Space แทนการเช่าอาคารทั้งหลังเพื่อลดภาระจากต้นทุนคงที่

- การควบคุม Variable Cost เช่น เจรจาต่อรองราคากับซัพพลายเออร์วัตถุดิบ หรือ หาซัพพลายเออร์เจ้าใหม่ที่ให้ราคาถูกลง

คำนวณต้นทุนด้วยตนเองง่าย ๆ ด้วยโปรแกรมบัญชี FlowAccount

ผู้ประกอบการสามารถคำนวณและบริหารจัดการต้นทุนได้ด้วยตนเองง่าย ๆ ผ่านโปรแกรมบัญชีออนไลน์ FlowAccount ที่จะช่วยคุณบันทึกและจำแนกประเภทของต้นทุนได้อย่างเป็นระบบ ทั้งต้นทุนคงที่ (Fixed Cost) และต้นทุนผันแปร (Variable Cost) ทำให้เห็นภาพรวมค่าใช้จ่ายที่ชัดเจน อีกทั้งยังสามารถออกรายงานงบกำไรขาดทุนให้อัตโนมัติ ทำให้ผู้ประกอบการตรวจสอบเบื้องต้นได้ว่าธุรกิจมีกำไรหรือขาดทุนเท่าไร นอกจากนี้ยังมีฟังก์ชัน AutoKey ที่จะช่วยให้คุณลงบัญชีค่าใช้จ่ายได้อย่างสะดวกสบายผ่านโทรศัพท์มือถือ เพียงแค่ถ่ายรูปหรืออัปโหลดรูปบิลใบเสร็จ ซึ่งจะช่วยลดความผิดพลาดและประหยัดเวลาในการทำบัญชี ทำให้การวิเคราะห์ต้นทุนเพื่อวางแผนกำไรเป็นเรื่องง่ายยิ่งขึ้น

ต้นทุนคงที่ (Fixed Cost) และ ต้นทุนผันแปร (Variable Cost) ถือเป็นรากฐานสำคัญของการบัญชีบริหารและการตัดสินใจทางธุรกิจ การทำความเข้าใจพฤติกรรมของต้นทุนแต่ละประเภทช่วยให้ผู้ประกอบการสามารถวางแผนกลยุทธ์การผลิตและการตลาดได้อย่างเหมาะสม รวมถึงสามารถกำหนดราคาที่ทำกำไรได้ ดังนั้น ผู้ประกอบการหรือเจ้าของธุรกิจควรมีความรู้ความเข้าใจในเรื่องของต้นทุน เพื่อการบริหารจัดการและขยายธุรกิจอย่างมีประสิทธิภาพ

คำถามที่พบบ่อย (FAQs) เกี่ยวกับ ต้นทุนคงที่ (Fixed Cost)

1. Fixed Cost สามารถลดได้ไหม?

ตอบ: สามารถลดได้ แต่ต้องใช้กลยุทธ์ระยะยาว เนื่องจากต้นทุนคงที่ส่วนใหญ่จะเป็นต้นทุนที่ถูกกำหนดโดยสัญญาระยะยาว เช่น ค่าเช่าโรงงาน หรือ เงินเดือนพนักงานบัญชี เป็นต้น การลดต้นทุนในส่วนนี้ ทำได้โดยการเจรจาต่อรองเมื่อทำสัญญาใหม่ หรือการใช้เทคโนโลยีเข้ามาช่วย อย่าง โปรแกรมบัญชีออนไลน์ FlowAccount ที่ช่วยลดเวลาการทำงานด้านบัญชี ทำให้พนักงานทำงานได้เร็วขึ้น แม่นยำ และถูกต้องขึ้น

2. ธุรกิจควรจัดการ Fixed Cost และ Variable Cost อย่างไรให้สมดุล?

ตอบ: ธุรกิจควรจัดการให้มีโครงสร้างต้นทุนที่ยืดหยุ่น โดยเน้นให้สัดส่วนของต้นทุนคงที่ต่ำกว่าต้นทุนผันแปรเพื่อให้ธุรกิจสามารถลดต้นทุนได้อย่างรวดเร็วเมื่อยอดขายลดลง เนื่องจากต้นทุนคงที่ มักเป็นต้นทุนระยะยาว ที่มีความยืดหยุ่นน้อยกว่าเมื่อเทียบกับต้นทุนผันแปร ทำให้ในช่วงที่ยอดขายตก กิจการอาจไม่สามารถลดต้นทุนคงที่ได้ในทันที

3. ต้นทุนคงที่ (Fixed Cost) และต้นทุนผันแปร (Variable Cost) มีผลต่อกำไรอย่างไร?

ตอบ: ต้นทุนคงที่และต้นทุนผันแปร เป็นตัวกำหนดกำไรสุทธิของกิจการ โดย

- ต้นทุนผันแปร (Variable Cost) เป็นตัวกำหนดกำไรส่วนเกิน ซึ่งเท่ากับราคาขายหลังหักต้นทุนผันแปรต่อหน่วย และยิ่งต้นทุนผันแปรต่ำ จะยิ่งทำให้กำไรส่วนเกินเพิ่มมากขึ้น และกำไรส่วนเกินนี้จะเป็นส่วนที่นำไปชดเชยกับต้นทุนคงที่

- ต้นทุนคงที่ (Fixed Cost) เป็นตัวกำหนดจุดคุ้มทุน ยิ่งกิจการมีต้นทุนคงที่สูง ธุรกิจยิ่งจะต้องขายสินค้าในปริมาณที่มากขึ้นเพื่อชดเชยกับต้นทุนคงที่ก่อนนำไปคำนวณกำไรสุทธิ

กล่าวคือ ทั้งต้นทุนคงที่และต้นทุนผันแปร ล้วนแล้วแต่มีผลต่อกำไรสุทธิของกิจการ ยิ่งกิจการสามารถควบคุมต้นทุนได้ดีเท่าไร จะยิ่งทำให้กิจการมีกำไรมากขึ้นเท่านั้น

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่