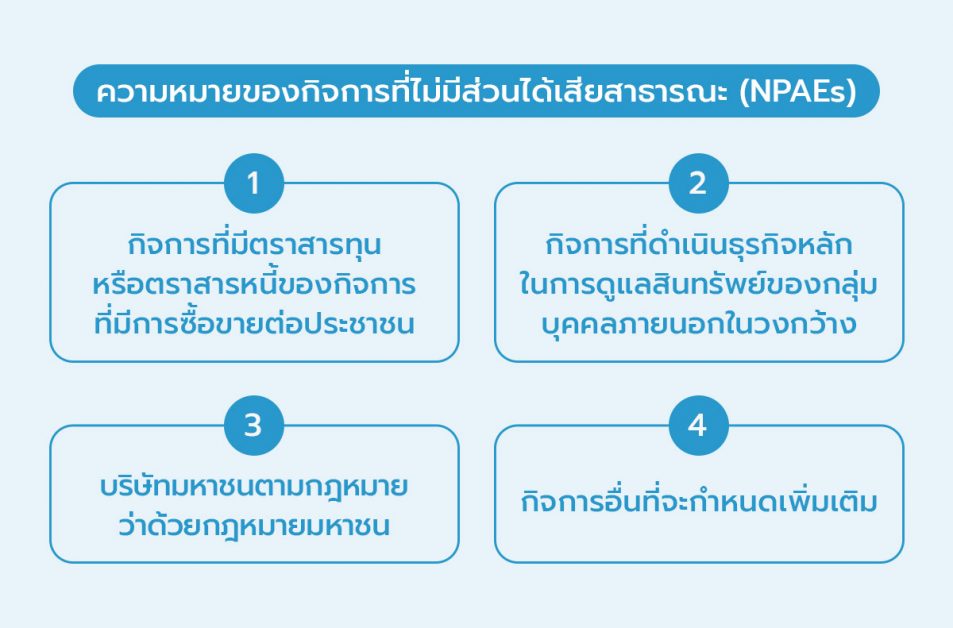

ความหมายของกิจการที่ไม่มีส่วนได้เสียสาธารณะ (NPAEs)

หากพูดให้เข้าใจง่ายแทบจะทุกบริษัทขนาดกลางและขนาดย่อม SMEs สามารถใช้มาตรฐานฉบับย่อตัวนี้ได้ เนื่องจากกิจการที่ไม่มีส่วนได้เสียสาธารณะนั่น หมายถึง กิจการที่ไม่ใช่กิจการ ดังต่อไปนี้ค่ะ

- กิจการที่มีตราสารทุน หรือตราสารหนี้ของกิจการที่มีการซื้อขายต่อประชาชนไม่ว่าจะเป็นตลาดหลักทรัพย์ในประเทศหรือต่างประเทศ หรือการซื้อขายนอกตลาดหลักทรัพย์ (Over the counter) รวมทั้งตลาดในท้องถิ่นและในภูมิภาคหรือ กิจการที่นำส่งหรืออยู่ในกระบวนการการนำส่งงบการเงินของกิจการให้แก่สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ หรือหน่วยงานกำกับดูแลอื่น เพื่อวัตถุประสงค์ในการออกขายหลักทรัพย์ใดๆ ต่อประชาชน

- กิจการที่ดำเนินธุรกิจหลักในการดูแลสินทรัพย์ของกลุ่มบุคคลภายนอกในวงกว้าง เช่น สถานบันการเงิน บริษัทประกันชีวิต บริษัทประกันวินาศภัย บริษัทหลักทรัพย์ กองทุนรวม ตลาดสินค้าเกษตรล่วงหน้าแห่งประเทศไทยตามกฎหมายว่าด้วยการนั้น เป็นต้น

- บริษัทมหาชน ตามกฎหมายว่าด้วยกฎหมายมหาชน

- กิจการอื่นที่จะกำหนดเพิ่มเติม

หลังจากเช็คแล้วชัวร์ว่าเราเป็นกิจการที่ไม่มีส่วนได้เสียสาธารณะจริงๆ เท่ากับว่างบการเงินของกิจการจะต้องใช้มาตรฐานการบัญชีชุดเล็กนั่นเอง

ปูพื้นฐานความเป็นมาของมาตรฐานบัญชีชุดเล็ก

เดิมทีมาตรฐานบัญชีชุดเล็กฉบับก่อนปรับปรุงใช้ในประเทศไทยตั้งแต่พ.ศ. 2554 เป็นต้นมา ถ้านับจำนวนปีก็น่าจะเกิน 10 ปีแล้วค่ะ หลายฝ่ายเริ่มมองว่า TFRS for NPAEs เริ่มไม่สอดคล้องกับธุรกิจที่หลากหลายมากขึ้น ทั้งประเภทธุรกิจ ขนาดของกิจการ เพราะมีข้อกำหนดที่ไม่ครอบคลุมถึงบางธุรกรรมที่เกิดขึ้น ไม่ว่าจะเป็น อนุพันธ์ที่กิจการนำมาใช้ในการป้องกันความเสี่ยง ทำให้บางกิจการหันไปนำข้อกำหนดของมาตรฐานการรายงานทางการเงินสำหรับกิจการที่มีส่วนได้เสียสาธารณะบางฉบับ (TFRS for PAEs) หรือมาตรฐานการบัญชีชุดใหญ่มาใช้แทนอย่างนั้นไป

จนตั้งแต่กรกฎาคม พ.ศ. 2562 เป็นต้นมา คณะอนุกรรมการศึกษาการนำมาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะมาปฏิบัติใช้ ภายใต้คณะกรรมการกำหนดมาตรฐานการบัญชี สภาวิชาชีพบัญชีฯ ได้จัดทำร่าง TFRS for NPAEs (ฉบับปรับปรุง) ขึ้นมา โดยมีหลักการที่สำคัญด้วยกัน 3 ประการคือ

- การเพิ่มหลักการทางบัญชีให้มีความครอบคลุมกับโมเดลธุรกิจและสภาพแวดล้อมของการทำธุรกิจที่เปลี่ยนแปลงไปและมีความซับซ้อนมากขึ้นจากในสมัยอดีต

- คงความง่ายในทางปฏิบัติต่อไป มาตรฐานฉบับนี้ได้กล่าวไว้คือ คงวิธีปฏิบัติทางบัญชีที่ใช้อยู่เดิมไว้เพื่อกิจการที่ไม่มีส่วนได้เสียสาธารณะจะได้ไม่ถูกกระทบ รวมถึงได้รวบรวมประกาศสภาวิชาชีพบัญชีที่เกี่ยวข้องซึ่งมีผลบังคับใช้ในปัจจุบันเข้ามารวมไว้ในมาตรฐานการรายงานทางการเงินฉบับนี้ คือ การจัดทำงบการเงินระหว่างกาล การตีราคาใหม่ของที่ดิน อาคาร และอุปกรณ์ การวัดมูลค่ายุติธรรมของอสังหาริมทรัพย์เพื่อการลงทุน โดยที่หลักการตามมาตรฐานฉบับเดิมยังคงอยู่หลักการบัญชียังรักษาความง่าย ไม่ซับซ้อน ที่เคยใช้ตามมาตรฐานการรายงานทางการเงินฉบับเดิมยังมีอยู่ ทำให้ไม่เกิดผลกระทบในทางปฏิบัติ

- เพิ่มทางเลือกวิธีปฏิบัติทางบัญชี เพื่อให้กิจการที่ต้องการเติบโตเป็นบริษัทมหาชนหรือเป็นบริษัทข้ามชาติในอนาคต สามารถเติบโตได้ตามเป้าหมายโดยไม่ได้มีอุปสรรคมาจากเรื่องของการใช้มาตรฐานบัญชี

มาตรฐานฉบับนี้ได้เพิ่มวิธีปฏิบัติทางบัญชีให้เป็นทางเลือกเพิ่มขึ้น นักบัญชีจึงควรพิจารณาวิธีปฏิบัติทางบัญชีที่เหมาะสมกับกิจการที่รับผิดชอบ และนำเสนอผู้มีอำนาจอนุมัติเพื่อเป็นนโยบายทางบัญชีของกิจการ แต่ยังคงต้องคำนึงถึงหลักความสม่ำเสมอเมื่อมีการเปลี่ยนแปลงวิธีปฏิบัติทางบัญชี

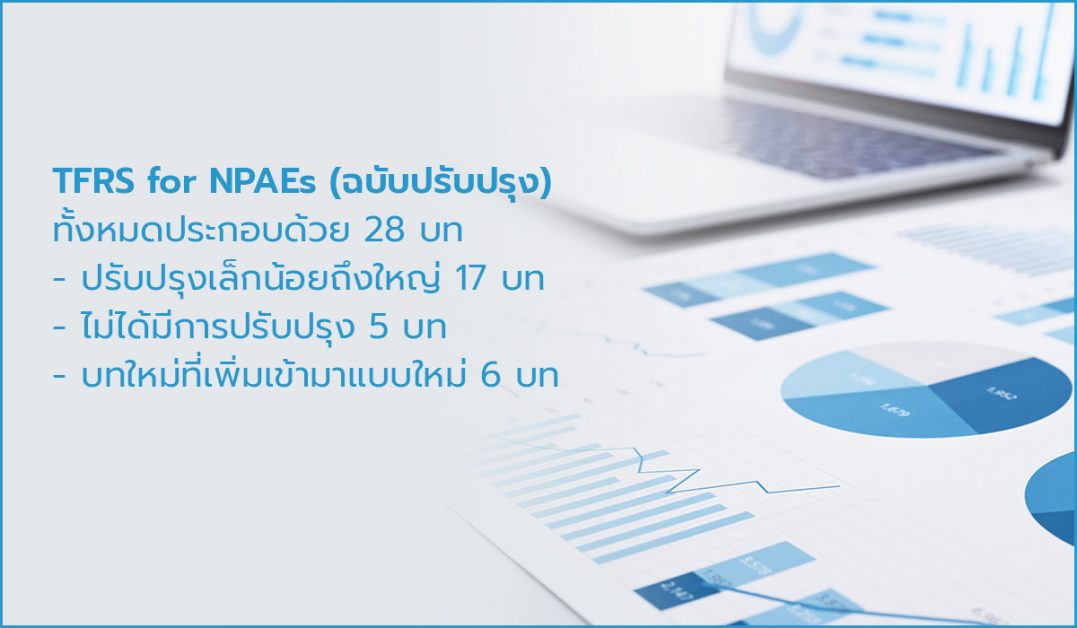

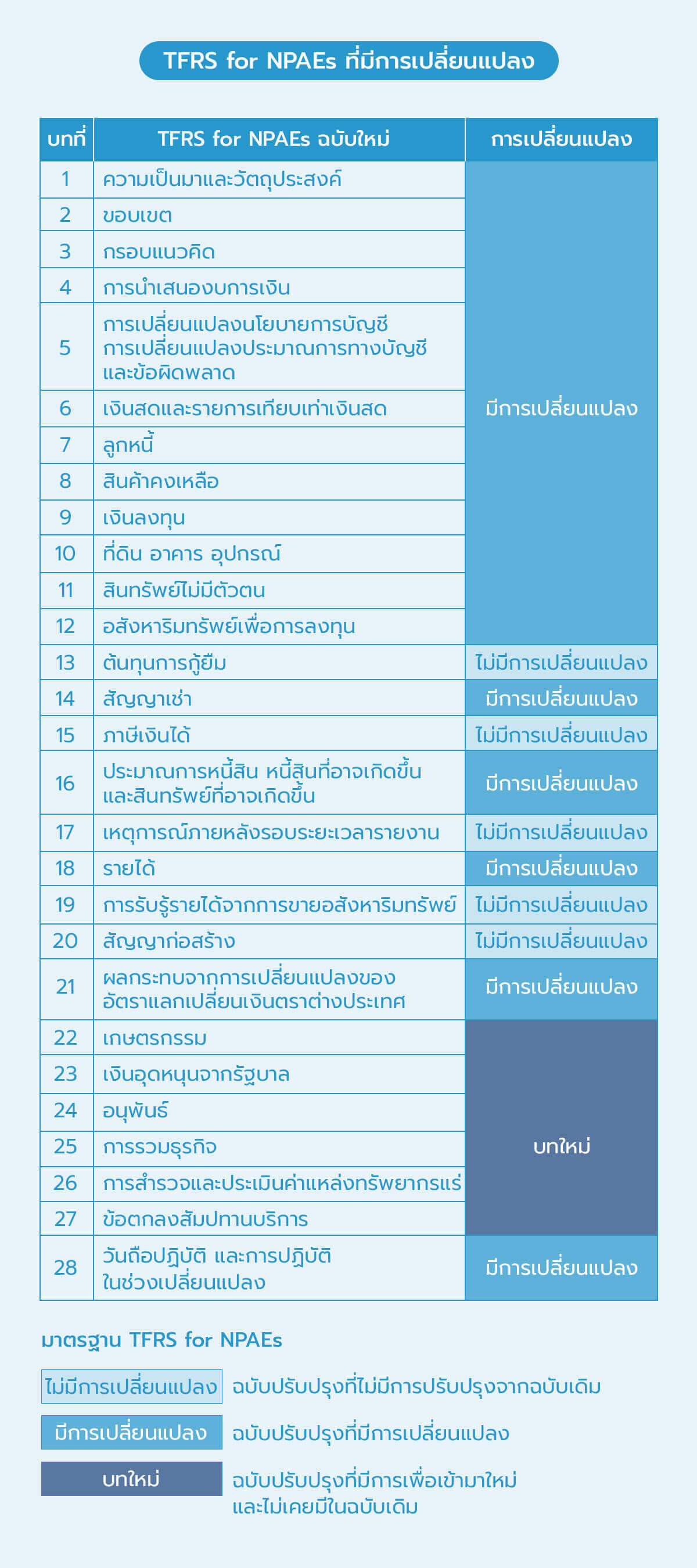

TFRS for NPAEs (ฉบับปรับปรุง) ประกอบด้วย 28 บท ที่มี 17 บทเป็นการปรับปรุงเล็กน้อยจนถึงปรับปรุงใหญ่ ส่วน 5 บท ไม่ได้มีการปรับปรุง และอีก 6 บทที่เหลือเป็นบทใหม่ที่เพิ่มเข้ามาแบบใหม่เอี่ยมเลยค่ะ

ทั้งนี้ มาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะ (ปรับปรุง 2565) ได้ประกาศลงราชกิจจานุเบกษาแล้วเมื่อวันที่ 30 พฤศจิกายน 2565 มีผลบังคับใช้ 1 มกราคม 2566

สรุป TFRS for NPAEs ที่มีการเปลี่ยนแปลง

FlowAccount ได้รวบรวมตารางการเปลี่ยนแปลงฉบับย่อให้นักบัญชีและเจ้าของกิจการได้เข้าใจกันง่ายขึ้น แยกตามบทดังภาพต่อไปนี้เลยค่ะ

ยกตัวอย่างเพื่อลองทำความเข้าใจเนื้อหาของมาตรฐานฉบับปรับปรุงกันนะคะ ว่าเนื้อหาสาระสำคัญมีตรงไหนที่เปลี่ยนไปบ้างกันนะคะ

บทที่ 3 กรอบแนวคิด

- ปรับปรุงและขยายความเรื่อง “การดำเนินงานต่อเนื่อง” ที่ฝ่ายบริหารจะต้องประเมินไปอย่างน้อย 12 เดือนข้างหน้า เพื่อพิจารณาว่ามีความไม่แน่นอนอย่างมีสาระสำคัญเกี่ยวกับเหตุการณ์หรือสถานการณ์ใดที่อาจทำให้เกิดความสงสัยอย่างมีนัยสำคัญเกี่ยวกับความสามารถในการดำเนินงานอย่างต่อเนื่องของกิจการ กิจการต้องเปิดเผยให้ทราบถึงความไม่แน่นอนนั้น

- เพิ่มหลักเนื้อหาสำคัญกว่ารูปแบบ (Substance Over Form) ที่กิจการต้องให้ความสนใจกับเนื้อหาและความเป็นจริงเชิงเศรษฐกิจ มิใช่รูปแบบทางกฎหมายเพียงอย่างเดียว เช่น

สัญญาเช่าเงินทุน – ที่หากผู้เช่าได้รับประโยชน์จากการใช้สินทรัพย์ตลอดอายุการใช้ประโยชน์ส่วนใหญ่ของสินทรัพย์นั้นและมีภาระผูกพันที่ต้องชำระเป็นจำนวนเงินใกล้เคียงกับมูลค่ายุติธรรมของสินทรัพย์ ผู้เช่าจึงต้องรับรู้รายการสินทรัพย์ และหนี้สินในงบการเงิน แม้ว่ารูปแบบสัญญาจะถือเป็นเพียงค่าเช่าก็ตาม

- ปรับปรุงนิยาม “รายได้” ให้รวมถึงรายการกำไร ซึ่ง TFRS ฉบับนี้กําหนดให้กิจการต้องรับรู้โดยตรงไปยังส่วนของเจ้าของ ตลอดจนปรับปรุงนิยาม “ค่าใช้จ่าย” ให้รวมถึงรายการขาดทุนซึ่ง TFRS ฉบับนี้กําหนดให้กิจการต้องรับรู้โดยตรงไปยังส่วนของเจ้าของ ประการสุดท้ายคือ การปรับปรุงเกณฑ์ในการวัดมูลค่ารายการที่ NPAEs ใช้ในการจัดทํางบการเงินเพื่อให้กิจการสามารถพิจารณาปรับใช้ทางเลือกในการวัดมูลค่าบางรายการที่นอกเหนือจากราคาทุน ตามการเปิดโอกาสให้กิจการตีราคาสินทรัพย์ใหม่ เช่น รายการที่ดิน อาคาร และอุปกรณ์ เป็นต้น

บทที่ 5 การเปลี่ยนแปลงนโยบายการบัญชี การเปลี่ยนแปลงประมาณการทางบัญชี และข้อผิดพลาด

- ปรับปรุงนิยาม “การเปลี่ยนแปลงนโยบายการบัญชี” ให้ชัดเจนขึ้น

- ระบุชัดเจนว่าถ้ากิจการไม่สามารถระบุจํานวนเงินของผลกระทบสะสม ณ ต้นงวดบัญชีปัจจุบันที่เกิดจากการเปลี่ยนแปลงนโยบายการบัญชีที่มีต่องบการเงินของงวดบัญชีก่อน ๆ ได้ กิจการต้องปรับปรุงข้อมูลเปรียบเทียบโดยใช้วิธีเปลี่ยนทันทีเป็นต้นไป

- กล่าวคือ ใช้นโยบายบัญชีใหม่สําหรับรายการค้า เหตุการณ์และสถานการณ์ต่าง ๆ หลังจากวันที่มีการเปลี่ยนแปลงนโยบายการบัญชีนับจากวันแรกสุดที่สามารถปฏิบัติได้

บทที่ 6 เงินสดและรายการเทียบเท่าเงินสด

- มีการแก้ไขคำนิยามของเงินสดให้เข้าใจได้กระชับมากยิ่งขึ้นค่ะ เหลือเพียง “เงินสด หมายถึง เงินสดในมือและเงินฝากธนาคารที่ต้องจ่ายคืนเมื่อทวงถาม”

บทที่ 7 ลูกหนี้

เพิ่มเติมทางเลือกในการบันทึกหนี้สูญได้รับคืนเป็นรายได้อื่น ๆ ในงบกำไรขาดทุน ที่สามารถบันทึกได้ทั้ง 2 แบบดังนี้

- โอนกลับบัญชีลูกหนี้และค่าเผื่อหนี้สงสัยจะสูญ ที่เกี่ยวข้องด้วยจำนวนเงินที่รับกลับคืน พร้อมบันทึกรายการรับชำระหนี้จากลูกหนี้

- บันทึกหนี้สูญรับคืนเป็นรายได้อื่น ในงบกำไรขาดทุน

หวังว่าผู้ประกอบการหรือเจ้าของกิจการ SMEs คงจะได้รับประโยชน์และความเข้าใจเกี่ยวกับการเปลี่ยนแปลงมาตรฐานทางบัญชี และเข้าใจงบการเงินประจำปี 2566 ที่ต้องมีการถือปฏิบัติตามการปรับปรุงเหล่านี้กันมากขึ้นนะคะ ส่วนการเปลี่ยนแปลงมาตรฐานแบบละเอียดสามารถอ่านได้ในบทความถัดไปจาก FlowAccount ค่ะ รอติดตามกันนะค้า

อ้างอิง

- https://acpro-std.tfac.or.th/test_std/uploads/files/%E0%B8%A1%E0%B8%B2%E0%B8%95%E0%B8%A3%E0%B8%90%E0%B8%B2%E0%B8%99%20NPAEs/TFRS%20for%20NPAEs_Revise%202565_%E0%B8%89%E0%B8%9A%E0%B8%B1%E0%B8%9A%E0%B8%AD%E0%B8%B1%E0%B8%9E%E0%B9%80%E0%B8%A7%E0%B9%87%E0%B8%9B(1).pdf

- https://acpro-std.tfac.or.th/test_std/uploads/files/%E0%B8%A1%E0%B8%B2%E0%B8%95%E0%B8%A3%E0%B8%90%E0%B8%B2%E0%B8%99%20NPAEs/%E0%B8%95%E0%B8%B1%E0%B8%A7%E0%B8%AD%E0%B8%A2%E0%B9%88%E0%B8%B2%E0%B8%87%E0%B8%9B%E0%B8%A3%E0%B8%B0%E0%B8%81%E0%B8%AD%E0%B8%9A%E0%B8%84%E0%B8%A7%E0%B8%B2%E0%B8%A1%E0%B9%80%E0%B8%82%E0%B9%89%E0%B8%B2%E0%B9%83%E0%B8%88/0_%E0%B8%95%E0%B8%B1%E0%B8%A7%E0%B8%AD%E0%B8%A2%E0%B9%88%E0%B8%B2%E0%B8%87%E0%B8%9B%E0%B8%A3%E0%B8%B0%E0%B8%81%E0%B8%AD%E0%B8%9A%E0%B8%84%E0%B8%A7%E0%B8%B2%E0%B8%A1%E0%B9%80%E0%B8%82%E0%B9%89%E0%B8%B2%E0%B9%83%E0%B8%88_Phase%201-3%20%E0%B9%80%E0%B8%9C%E0%B8%A2%E0%B9%81%E0%B8%9E%E0%B8%A3%E0%B9%88%E0%B8%9A%E0%B8%99%E0%B9%80%E0%B8%A7%E0%B9%87%E0%B8%9A%E0%B9%84%E0%B8%8B%E0%B8%95%E0%B9%8C-combine%20post(2).pdf

About Author

ผู้สอบบัญชีรับอนุญาต (CPA Thailand) เจ้าของเพจ “Chalitta Accounting” มีประสบการณ์ตรวจสอบบัญชีบริษัทในตลาดหลักทรัพย์ และเป็นที่ปรึกษาด้านบัญชีและภาษีแก่ผู้ประกอบการ SMEs

ร่วมสมัครเป็นนักเขียนของ FlowAccount ได้ที่นี่