อีกเรื่องหนึ่งที่ไม่ติดตามคงไม่ได้แล้วก็คือเรื่องสินทรัพย์ดิจิทัลนั่นเอง การทำธุรกิจการมองเห็นและเข้าไปลงทุนในโอกาสใหม่ๆ ย่อมไม่ใช่เรื่องแปลกค่ะ แต่หลังจากลองเข้าไปลงทุนแล้วจะเวิร์คหรือไม่ก็ปล่อยให้เป็นเรื่องของอนาคตแล้วกันนะคะ

อย่างไรซะ เมื่อธุรกิจ SMEs ที่จดทะเบียนเป็นนิติบุคคลอย่างเรา เข้าไปถือครองสินทรัพย์ดิจิทัลย่อมต้องมีตัวเลขที่สะท้อนบนงบการเงิน ดังนั้นเจ้าของกิจการก็ควรที่จะต้องทำความคุ้นเคยกับมาตรฐานบัญชีเกี่ยวกับการถือครองสินทรัพย์ดิจิทัล ซึ่งสิ่งที่นิยมที่สุดก็จะเป็นคริปโทเคอร์เรนซี (Cryptocurrencies) นั่นเองค่ะ

เพราะหลายคนก็คงคาดหวังผลตอบแทนราคาที่เพิ่มขึ้น หรือนำมาใช้ต่อยอดการดำเนินธุรกิจสู่โลกดิจิทัล ถ้าจะพูดไประดับการยอมรับและการใช้งานสินทรัพย์ดิจิทัลเป็นตัวกลางในการแลกเปลี่ยนมีสัดส่วนเพิ่มขึ้น แม้ว่าจะยังไม่สามารถทำธุรกรรมได้เทียบเท่าสกุลเงินปกติก็ตาม

การบันทึกบัญชีสินทรัพย์ดิจิทัลนั้นต้องพิจารณาถึงวัตถุประสงค์การถือครอง

โดยการถือครองสินทรัพย์ดิจิทัลจะไม่สามารถเข้าเกณฑ์การเป็นเงินสด เพราะไม่สามารถนำมาใช้แลกเปลี่ยนสินค้าและบริการได้ง่าย ไม่มีการสนับสนุนจากภาครัฐและธนาคารแห่งประเทศไทย และมีความเสี่ยงสูงอีกด้วยนะคะ

อย่างไรก็ตาม ยังไม่มีมาตรฐานบัญชี มาตรฐานการสอบบัญชีที่ออกมาเฉพาะเรื่องสินทรัพย์ดิจิทัล และครอบคลุมการรับรู้และการวัดมูลค่าทุกประเภท เป็นเพียงการปรับใช้ตามมาตรฐานเดิมที่มีอยู่ที่พิจารณาเนื้อหาสำคัญกว่ารูปแบบของสินทรัพย์เท่านั้นค่ะ

ก่อนอื่นเรามาทำความเข้าใจลักษณะคริปโทเคอร์เรนซีที่จะมาปรับใช้กับมาตรฐานบัญชีในบทความนี้กันนะคะ

ลักษณะสินทรัพย์ดิจิทัลประเภทคริปโทเคอร์เรนซี

สินทรัพย์ดิจิทัลประเภทคริปโทเคอร์เรนซี (Cryptocurrencies) ในบทความนี้จะอ้างอิงถึง สินทรัพย์ที่มีลักษณะทุกข้อดังต่อไปนี้เท่านั้นนะคะ ก่อนที่จะไปทำความเข้าใจวิธีปฏิบัติทางบัญชีกัน

- สกุลเงินดิจิทัลที่ถูกบันทึกบนการประมวลผลแบบกระจายศูนย์ Distributed ledger ที่ใช้การเข้ารหัส Cryptograph

- ไม่ได้ออกโดยหน่วยงานกำกับดูแล หรือ หน่วยงานอื่น และ

- ไม่ได้ก่อให้เกิดสัญญาระหว่างผู้ถือ กับอีกฝ่ายค่ะ

ที่ต้องกำหนดเช่นนี้ก่อน เพราะว่าลักษณะและเงื่อนไขของสินทรัพย์ดิจิทัลมีหลากหลายมากค่ะ อย่างถ้าเป็นสินทรัพย์ดิจิทัลที่ทำให้เกิดสัญญาระหว่างผู้ถือกับอีกฝ่าย ก็จะไม่สามารถใช้ตัวอย่างนี้ในการนำหลักทางบัญชีไปปรับใช้ได้นะคะ ต้องปรับใช้กับมาตรฐานบัญชีที่เกี่ยวข้องตามเนื้อหาที่สำคัญกว่ารูปแบบดูค่ะว่าบทใดที่เหมาะสมที่สุดนะคะ

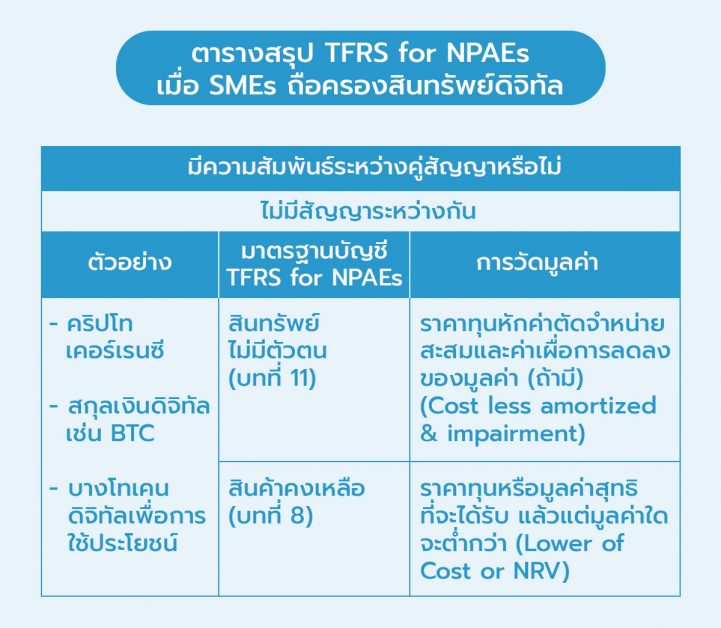

ดังนั้นเพื่อให้เห็นภาพ บทความนี้ FlowAccount จะพาทุกคนมาทำความเข้าใจใน 2 กรณี ที่แตกต่างกันที่วัตถุประสงค์ของการถือครองคริปโทเคอร์เรนซี เฉพาะที่ไม่มีสัญญาระหว่างกัน

อธิบายคำว่าไม่มีสัญญาระหว่างกันอีกสักนิด คำนี้หมายถึงว่า ผู้ถือเองก็ไม่รู้เลยด้วยซ้ำว่าคริปโทเคอร์เรนซีที่ชั้นถือตอนนี้ จะไปแลกคืนหรือเก็บเก็บเงินอะไรจากใคร ประมาณนั้นค่ะ

ดูตามภาพสรุปในตารางด้านล่างนี้พร้อมกันนะคะ

กรณีที่ 1 กิจการถือครองคริปโทเคอร์เรนซีไว้เพื่อขายตามลักษณะการประกอบธุรกิจปกติ

เมื่อใดที่ความตั้งใจในการถือคริปโทเคอร์เรนซี มีไว้เพื่อขาย ที่เป็นการประกอบธุรกิจปกติของกิจการอยู่แล้ว หลักการรับรู้รายการ ก็จะถือว่าเป็น สินค้าคงเหลือค่ะ เพราะว่าเข้านิยามบทที่ 8 เรื่องสินค้าคงเหลือ

จึงแปลว่า กิจการต้องวัดมูลค่าด้วยราคาทุน หรือมูลค่าสุทธิที่จะได้รับ แล้วแต่มูลค่าใดจะต่ำกว่า (Lower of Cost or NRV) ค่ะ

การเปิดเผยข้อมูล

- กิจการก็ควรต้องเปิดเผยตามที่ระบุไว้ในบทที่ 8 เรื่องสินค้าคงเหลือ (ย่อหน้าที่ 103 ของ)

- และ หากคริปโทมีตลาดวัดมูลค่ายุติธรรมได้อย่างน่าเชื่อถือ กิจการอาจเปิดเผย Fair value และเกณฑ์ในการกำกนดมูลค่ายุติธรรมในหมายเหตุประกอบงบการเงินได้นะคะ

กรณีที่ 2 กิจการถือครองคริปโทเคอร์เรนซีไว้เพื่อวัตถุประสงค์อื่น

กรณีนี้กิจการที่ครองเพื่อวัตถุประสงค์อื่นๆ เอาง่ายๆก็คือ ไม่ใช่เพื่อขายตามลักษณะการประกอบธุรกิจปกติของบริษัทนั่นแหละค่ะ เท่ากับว่า รายการนี้จึงไม่ถือเป็น สินค้าคงเหลือ แน่นอน แต่กิจการก็อาจถือครองเพื่อใช้สำหรับการดำเนินงานตามปกติของกิจการ หรือ ถือไว้เพื่อลงทุน หรือ ถือไว้เพื่อเกร็งกำไรก็ได้เหมือนกันค่ะ

อย่างไรก็ตามกิจการก็ต้องใช้ดุลยพินิจในการเลือกใช้นโยบายบัญชีอ้างอิงและรับรู้รายการ โดยถือปฏิบัติตามบทที่ 3 เรื่องกรอบแนวคิด โดย

- พิจารณาลักษณะเชิงคุณภาพในการรับรู้รายการ

- รับรู้รายการเป็น สินทรัพย์ เมื่อเข้าเกณฑ์ตามย่อหน้าที่ 26.1 และ

- วัดมูลค่าด้วยราคาทุนและพิจารณาการลดลงของมูลค่าสินทรัพย์ ให้สอดคล้องกับหลักความระมัดระวัง ที่สามารถอ่านตามย่อหน้าที่ 22 ได้ค่ะ

จากการตอบคำถามเกี่ยวกับการถือครองคริปโทเคอร์เรนซีสำหรับกิจการไม่มีส่วนได้เสียสาธารณะ โดยสภาวิชาชีพบัญชีนั้น ให้พิจารณาว่าเป็น สินทรัพย์ไม่มีตัวตน หรือไม่นั้น ต้องดูลึกลงไปถึงลักษณพิเศษเฉพาะตัวและอายุการให้ประโยชน์ว่าทราบหรือไม่ทราบแน่นอนด้วยนะคะ

เนื่องจากปัจจุบันไม่มีข้อกำหนดและแนวปฏิบัติที่คล้ายกับรายการคริปโทเคอร์เรนซีใน TFRS for NPAEs ดังนั้นกิจการจึงต้องพิจารณาใช้นโยบายบัญชีที่คล้ายคลึงและเกี่ยวข้องตามลักษณะรายการคริปโทเคอร์เรนซี เพื่อให้สอดคล้องกับข้อกำหนดลักษณะเชิงคุณภาพของข้อมูลในงบการเงิน

และถ้าหากมองแล้วว่าการบันทึกเป็น สินทรัพย์ไม่มีตัวตน เหมาะสมที่สุดแล้ว ก็ต้องมีการรับรู้รายการตามมาตรฐานบัญชีบทที่ 11 ราคาทุนหักค่าตัดจำหน่ายสะสม และค่าเผื่อการลดลงของมูลค่า (ถ้ามี) นั่นเองค่ะ

การเปิดเผยข้อมูล กิจการต้องเปิดเผย

- นโยบายบัญชีที่ใช้ในการวัดมูลค่ารายการ

- ข้อบ่งชี้ว่ารายการมีมูลค่าลดลงอย่างถาวร (ถ้ามี) ด้วยนะคะ

- รายละเอียดเหตุการณ์ภายหลังรอบระยะเวลารายงานที่ไม่ต้องปรับปรุง เช่น ราคาคริปโทลดลงระหว่างวันสิ้นรอบกับวันที่ได้รับอนุมัติให้ออกงบการเงิน

- และ หากคริปโทมีตลาดวัดมูลค่ายุติธรรมได้อย่างน่าเชื่อถือ กิจการอาจเปิดเผย Fair value และเกณฑ์ในการกำกนดมูลค่ายุติธรรมในหมายเหตุประกอบงบการเงินได้นะคะ

ในอนาคตก็เป็นสิ่งที่จะต้องติดตามกันต่อไปนะคะ เพราะอย่างธนาคารกลางในหลายประเทศมีนโยบายสร้างสกุลเงินดิจิทัลของตัวเอง ไม่ว่าจะเป็น Central Bank Digital Currency (CBDC) ของสหรัฐอเมริกา หรือ Digital Yuan ของจีน สำหรับประเทศไทยธนาคารแห่งประเทศไทย ก็มีนโยบายออกสกุลเงินดิจิทัลชื่อว่า CBDC ออกมาเหมือนกัน เพื่อเพิ่มทางเลือกให้ประชาชนได้เข้าถึงสกุลเงินดิจิทัลที่มีความน่าเชื่อถือและปลอดภัยมากขึ้น ที่อาจมีลักษณะเป็นเงินสด ตามมาตรฐานบัญชีได้นะคะ

อ้างอิง

- https://acpro-std.tfac.or.th/test_std/uploads/files/Q%E0%B8%BFA_Crypto_NPAEs.pdf

About Author

ผู้สอบบัญชีรับอนุญาต (CPA Thailand) เจ้าของเพจ “Chalitta Accounting” มีประสบการณ์ตรวจสอบบัญชีบริษัทในตลาดหลักทรัพย์ และเป็นที่ปรึกษาด้านบัญชีและภาษีแก่ผู้ประกอบการ SMEs

ร่วมสมัครเป็นนักเขียนของ FlowAccount ได้ที่นี่