บทความนี้จะช่วยให้ทุกคนเข้าใจวิธีการทำเอกสารและขั้นตอนการยื่นภาษีรายเดือนอย่างภาษีมูลค่าเพิ่ม ภ.พ.30 กันค่ะ จะมาเริ่มทำความเข้าใจตั้งแต่ concept ของการยื่นภาษีมูลค่าเพิ่ม การบริหารภาษีซื้อ ไปจนถึงภาพให้เห็นขั้นตอนการยื่นทีละสเต็ปกันเลยค่า

Concept การยื่นภาษีมูลค่าเพิ่มง่ายๆ

ก่อนที่จะไปถึงขั้นตอนการยื่นภาษี ภ.พ.30 รายเดือนกัน มาทำความเข้าใจที่มาที่ไปกันแบบง่ายๆกันค่ะ

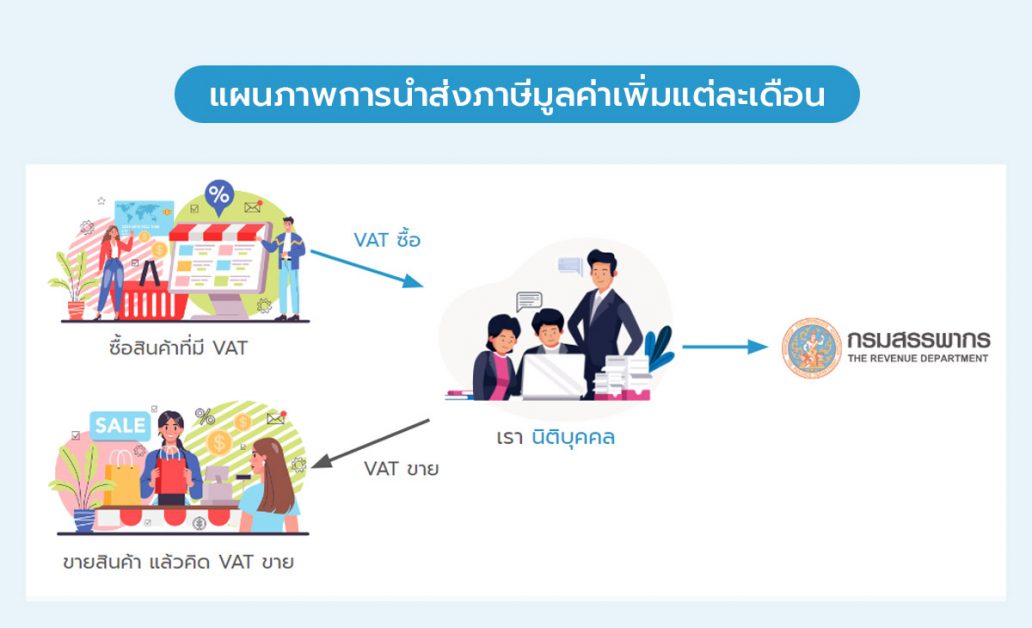

นิติบุคคลที่จดทะเบียนภาษีมูลค่าเพิ่มแล้ว ก็เท่ากับว่าทุกเดือนหลังจากนั้นจะมีหน้าที่เพิ่มขึ้้นมา 1 อย่างก็คือ การยื่น ภ.พ.30 หรือการนำส่งภาษีซื้อภาษีขายนนั่นเอง

หลังจากการจดทะเบียนภาษีมุลค่าเพิ่มแล้วทุกการซื้อ การขายจะเป็นดังนี้ค่ะ

ฝั่งรายได้ ภาษีขาย

ทุกรายการที่มีการขายหรือให้บริการจะต้องคิด VAT 7% จากลูกค้าเสมอ ไม่ว่าจะขายสดขายเชื่อก็ตาม ในส่วนนี้ก็เท่ากับว่า ภาษีมูลค่าเพิ่มเราได้ผลักภาระไปให้ผู้บริโภค ให้จ่ายค่าภาษีมูลค่าเพิ่มแทนกิจการเรา

ฝั่งค่าใช้จ่าย ภาษีซื้อ

เมื่อมีการซื้อสินค้า อุปกรณ์ หรือบริการใดๆ หากเราเลือกซื้อกับกิจการที่จดทะเบียนภาษีมูลค่าเพิ่มเช่นเดียวกับเรา และขอใบกำกับภาษีเต็มรูปมาเป็นหลักฐานประกอบ กิจการของเราก็สามารถนำใบกำกับภาษีที่เราซื้อสินค้าที่มีการคิด VAT 7% ที่เราถูกคิดไป มาใช้เป็นสิทธประโยชน์ภาษีซื้อได้เลย

ทุกๆดือนหลังจากที่เรามีทั้งภาษีขาย และภาษีซื้อ ก็สามารถนำมาหักกลบกันเพื่อยื่น ภ.พ.30 ภายในวันที่ 15 ของเดือนถัดไป แต่ถ้ายื่นผ่านออนไลน์ก็จะขยายได้เพิ่มอีก 8 วันค่ะ

- กรณีที่ ภาษีขาย มากกว่า ภาษีซื้อ : กิจการจะต้อวชำระค่าภาษีเพิ่ม

- ส่วนกรณีที่ ภาษีขาย น้อยกว่า ภาษีซื้อ : กิจการสามารถขอคืนภาษี หรือ พันยอดไปใช้ในเดือนถัดไปได้ค่ะ (แต่แนะนำให้พันยอดภาษีจะดีกว่านะคะ)

จากทั้งหมดที่ว่ามา สามารถอธิบายเป็นแผนภาพง่ายๆ ได้ตามด้านล่างนี้เลยค่ะ

การบริหารภาษีซื้อใน 6 เดือน

หลายคนเคยได้ยินกันมาว่า ภาษีซื้อที่ไปซื้อสินค้า หรือใช้บริการมาเนี่ยสามารถนำใบกำกับภาษีมาใช้ได้ถึง 6 เดือน ก็คือว่า เช่น เดือนมกราคม ได้รับใบกำกับภาษีไม่ทันรอบหรือมีเหตุสุดวิสัย ตามเงื่อนไขด้านล่างนี้ ก็สามารถนำใบกำกับภาษีซื้อใบนั้นมาใช้ได้ภายใน 6 เดือนนับตั้งแต่เดือนที่ระบุในใบกำกับภาษี

ข้อควรระวังในการใช้ภาษีซื้อที่ใช้ภายใน 6 เดือน ต้องเข้าเงื่อนไข 3 ข้อนี้

- เหตุจำเป็นซึ่งเกิดขึ้นตามประเพณีทางการค้า

- เหตุสุดวิสัย

- ได้รับใบกำกับภาษีในเดือนภาษีอื่น

ไม่ใช่ว่าอยู่ดี ๆ จะเลื่อนใช้ได้เลยนะคะ ไม่อย่างนั้นอาจจะมีความผิดได้ โดยมีสิ่งที่ต้องทำเพิ่มเติม คือ ต้องระบุคำว่า “ถือเป็นภาษีซื้อในเดือนภาษี…” ในเดือนภาษีที่เรานำไปใช้ด้วยนะคะ

แต่ก็ไม่ต้องกังวลไปนะคะ เพราะ FlowAccount มีโปรแกรมช่วยระบุการบริหารภาษีซื้อบนระบบออนไลน์ไว้ให้เลย ว่าสามารถใช้เอกสารใบนี้ได้ภายในเดือนใด โดยไม่ต้องมานั่งดูเอกสารใหม่ทุกครั้ง

พอทำความเข้าใจกันเรียบร้อยแล้ว ต่อไปเรามาดูขั้นตอนที่ละ step กันเลยค่ะ ว่าการยื่น ภ.พ.30 ออนไลน์ต้องทำอย่างไรบ้างนะคะ

ขั้นตอนการนำส่ง ภ.พ.30 ออนไลน์

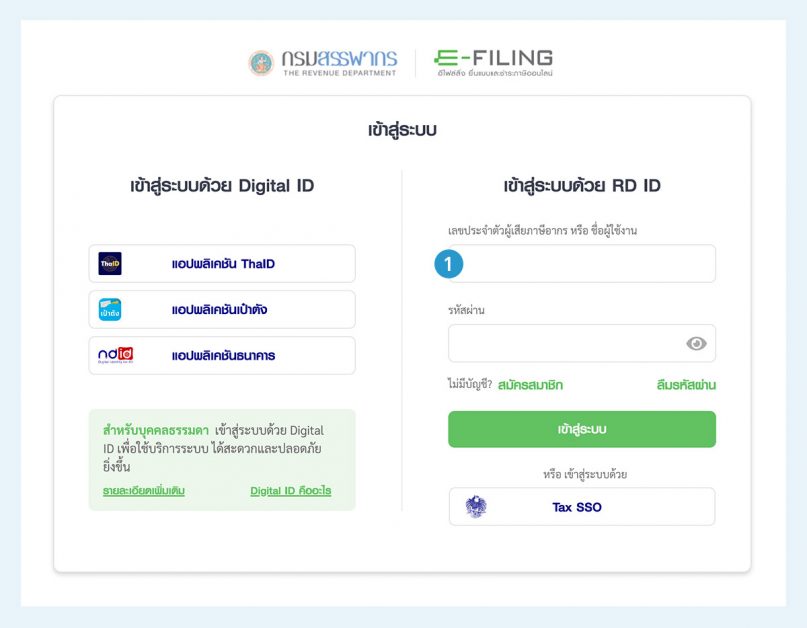

1. เข้าไปที่หน้าเว็บไซต์ กรมสรรพากร กรอกเลขประจำตัวผู้เสียภาษีและรหัสผ่าน

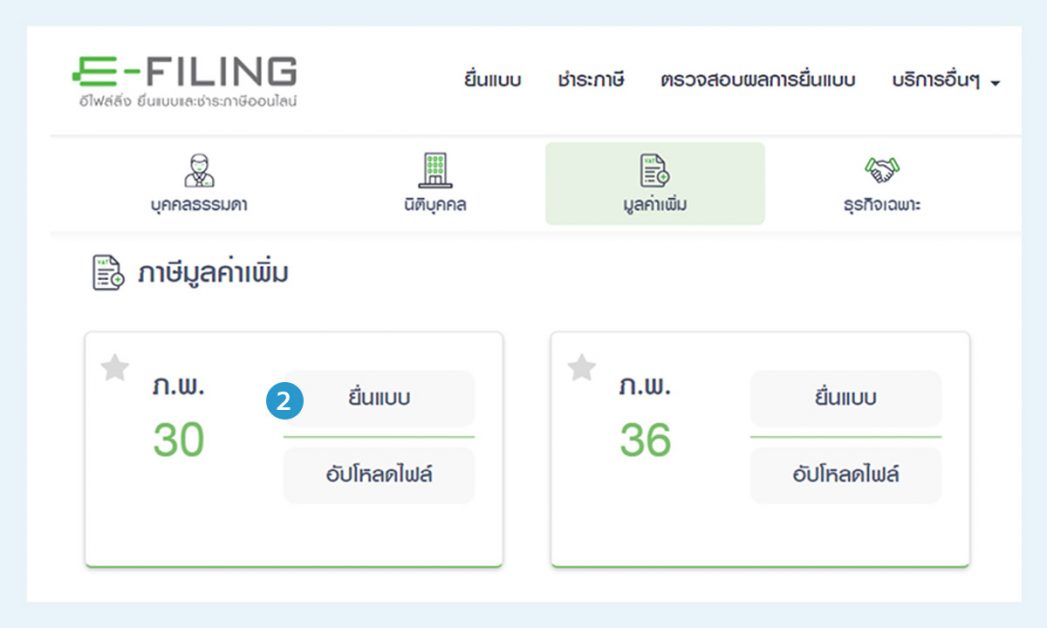

2. คลิกเลือกไปที่เมนู “ยื่นแบบ” จากนั้นเลือก “ภ.พ. 30” ภายใต้หัวข้อภาษีมูลค่าเพิ่ม

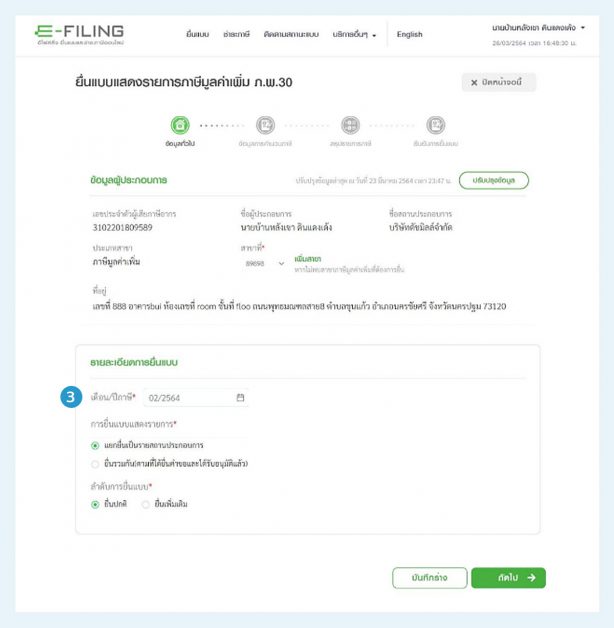

- ระบบจะแสดงข้อมูลบริษัท ให้ลองอ่านทวนข้อมูลทั้งหมดให้ครบถ้วน

-

- เลือกเดือนภาษีที่ต้องการยื่น

- เลือกการแยกยื่นเป็นรายสถานประกอบการ หรือ ยื่นรวมกัน

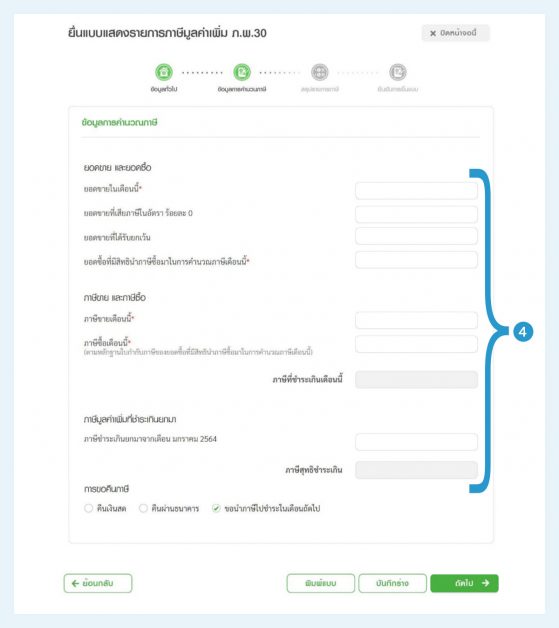

- กรอกยอดตัวเลขลงบนฟอร์ม

- ฝั่งยอดขาย

- ระบุ ยอดขายในเดือน

- ระบุ ยอดขายที่เสียภาษีในอัตราร้อยละ 0

- ระบุ ยอดขายที่ได้รับยกเว้น

- ฝั่งยอดซื้อ

- ระบุ ยอดซื้อที่มีสิทธินำภาษีซื้อมาในการคำนวณเดือนนี้

- ภาษีขายเดือนนี้ และ ภาษีซื้อเดือนนี้

- ระบบจะทำการคำนวณให้อัตโนมัติจากการคูณ 7%

หากมี ภาษีมูลค่าเพิ่มที่ชำระเกินยกมาให้ระบุตัวเลขที่ยกมาตามจริงให้เรียบร้อยนะคะ

การคำนวณพบว่า ยอดภาษีขาย น้อยกว่า ภาษีซื้อ สามารถเลือกทางเลือกได้ 3 ทางดังนี้

- คืนเงินสด

- คืนผ่านธนาคาร

- ขอนำภาษีไปใช้เดือนถัดไป (แนะนำ)

เมื่อตรวจสอบข้อมูลเรียบร้อยแล้วให้กด “ถัดไป” ได้เลยค่ะ

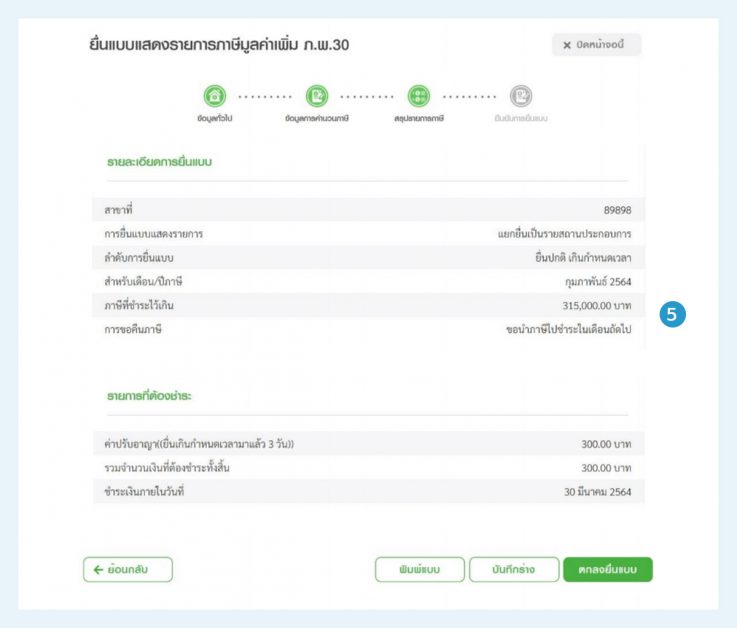

5. ระบบจะพามายังหน้าสรุปรายการภาษี หากตรวจสอบโดยการ “พิมพ์แบบ” เรียบร้อยแล้วไม่มีการแก้ไข ก็สามารถกด “ตกลงยื่นแบบ” ได้เลย

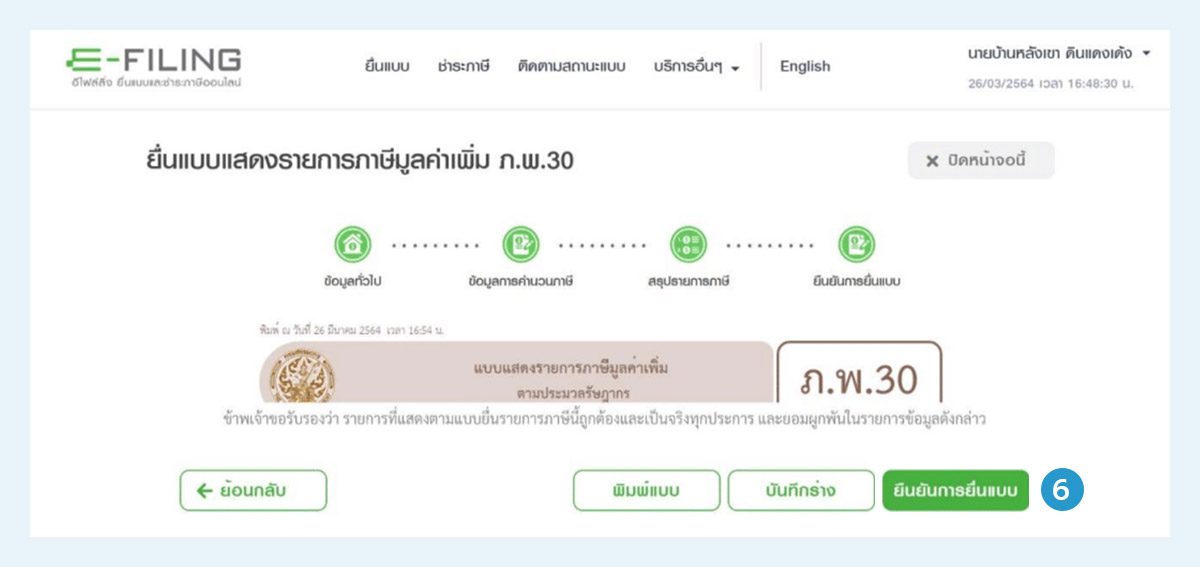

- ระบบจะ preview ให้ดูอีกครั้งหนึ่ง หากมั่นใจแล้วว่าถูกต้องก็สามารถกด “ยืนยันการยื่นแบบ” ได้เลยนะคะ

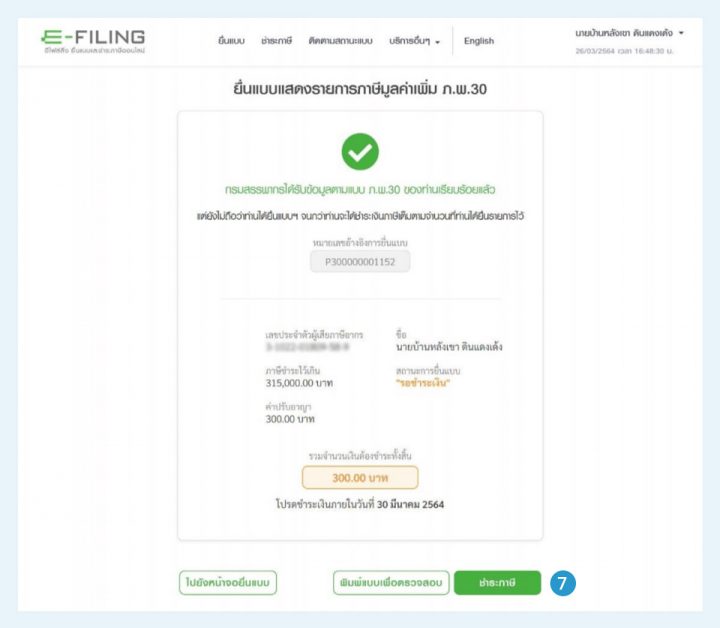

7. ระบบจะแสดงผลการยื่นแบบรายการภาษีมูลค่าเพิ่ม ภ.พ.30 เพื่อให้ดำเนินการชำระเงินในลำดับถัดไป

เพียงเท่านี้การยื่นภาษีมูลค่าเพิ่มก็แถบจะกลายเป็นเรื่องธรรมดาๆ ที่เราทำได้เหมือนวิ่งออกกำลังกายที่เป็นกิจวัตรประจำเดือนของเราได้แล้วหละค่ะ ของเพียงอย่างเดียวที่ต้องรักษาวินัยไว้ให้ได้ก็คือ การเก็บรวบรวมข้อมูล เก็บเอกสารให้ถูกต้องเสมอนั่นเอง

เรียนรู้เพิ่มเติมเกี่ยวกับใบกำกับภาษี คลิกที่นี่

คำถามที่พบบ่อย (FAQ) เกี่ยวกับขั้นตอนยื่นภาษีมูลค่าเพิ่มรายเดือน ภ.พ. 30 ออนไลน์

1. ใครคือผู้มีหน้าที่ยื่นแบบ ภ.พ.30 และต้องยื่นบ่อยแค่ไหน?

ตอบ: ผู้ประกอบการ (ทั้งบุคคลธรรมดาและนิติบุคคล) ที่มีรายได้จากการขายสินค้าหรือให้บริการเกิน 1.8 ล้านบาทต่อปี และได้จดทะเบียนภาษีมูลค่าเพิ่ม (VAT) แล้ว มีหน้าที่ต้องยื่นแบบ ภ.พ.30 ให้กรมสรรพากรเป็นประจำ “ทุกเดือน” โดยต้องยื่นภายในวันที่ 15 ของเดือนถัดไป และที่สำคัญคือ แม้ในเดือนนั้นจะไม่มีรายได้หรือรายจ่ายเกิดขึ้นเลย (ยอดเป็นศูนย์) ก็ยังคงต้องยื่นแบบเปล่า เพื่อรักษาสถานะผู้ประกอบการ

2. การคำนวณภาษีในแบบ ภ.พ.30 มีหลักการอย่างไร?

ตอบ: หลักการคำนวณภาษีที่ต้องนำส่งในแบบ ภ.พ.30 คือการนำ “ภาษีขาย” ทั้งหมดในเดือนนั้น มาหักลบด้วย “ภาษีซื้อ” ทั้งหมดที่เข้าเงื่อนไข ผลลัพธ์ที่ได้จะเป็น 1 ใน 3 กรณีนี้:

– ภาษีขาย > ภาษีซื้อ: คุณต้องชำระภาษีส่วนต่างนั้นให้กรมสรรพากร

– ภาษีซื้อ > ภาษีขาย: คุณมีสิทธิ์ขอคืนภาษีส่วนต่างเป็นเงินสด หรือเก็บไว้เป็นเครดิตเพื่อหักจากภาษีขายในเดือนถัดไปได้ (เรียกว่า เครดิตภาษียกมา)

– ภาษีขาย = ภาษีซื้อ: ยอดชำระเป็นศูนย์ แต่ยังคงต้องยื่นแบบตามปกติ

3. ก่อนยื่น ภ.พ.30 ออนไลน์ ต้องเตรียมข้อมูลอะไรบ้าง?

ตอบ: เพื่อให้การยื่นแบบ ภ.พ.30 ราบรื่นและถูกต้อง คุณต้องเตรียมข้อมูลสำคัญ 2 ส่วนให้พร้อม นั่นคือ “รายงานภาษีขาย” และ “รายงานภาษีซื้อ” ประจำเดือนนั้นๆ ซึ่งรายงานเหล่านี้คือการสรุปยอดรวมของมูลค่าสินค้า/บริการ และยอดภาษีมูลค่าเพิ่มจากใบกำกับภาษีทุกฉบับที่คุณออกให้ลูกค้า และที่คุณได้รับจากซัพพลายเออร์

4. ขั้นตอนการยื่น ภ.พ.30 ผ่านระบบ E-Filing ของกรมสรรพากรทำอย่างไร?

ตอบ: การยื่นออนไลน์เป็นวิธีที่สะดวกและรวดเร็วที่สุด มีขั้นตอนหลักดังนี้:

1. เข้าสู่ระบบ E-Filing: ที่เว็บไซต์ของกรมสรรพากรด้วยชื่อผู้ใช้และรหัสผ่านของคุณ

2. เลือกแบบ ภ.พ.30: จากเมนูยื่นแบบออนไลน์

3. กรอกข้อมูล: นำยอดรวมจากรายงานภาษีขายและภาษีซื้อที่เตรียมไว้มากรอกลงในช่องที่กำหนด

4. ตรวจสอบและยืนยัน: ระบบจะคำนวณยอดภาษีที่ต้องชำระ (หรือยอดที่ขอคืน/ยกไป) ให้โดยอัตโนมัติ ให้คุณตรวจสอบความถูกต้องแล้วกดยืนยันการยื่นแบบ

5. ชำระภาษี (ถ้ามี): สามารถชำระเงินผ่านช่องทางอิเล็กทรอนิกส์ต่างๆ เช่น QR Code, บัตรเครดิต หรือ Internet Banking ได้ทันที

5. หากยื่นแบบ ภ.พ.30 ล่าช้ากว่ากำหนด จะมีผลเสียอย่างไร?

ตอบ: การยื่นแบบล่าช้าหรือชำระภาษีไม่ครบถ้วน จะส่งผลให้ต้องเสียค่าปรับและเงินเพิ่มตามกฎหมาย ซึ่งประกอบด้วย 3 ส่วนคือ:

– ค่าปรับทางอาญา: ข้อหายื่นแบบล่าช้าไม่เกิน 7 วัน ปรับ 300 บาท, เกิน 7 วัน ปรับ 500 บาท

– เบี้ยปรับ: คิดเป็น 2 เท่าของยอดภาษีที่ต้องชำระ (สามารถขอลดหย่อนได้)

– เงินเพิ่ม: คิดในอัตรา 1.5% ต่อเดือนของยอดภาษีที่ต้องชำระ (เศษของเดือนนับเป็น 1 เดือน)

About Author

ผู้สอบบัญชีรับอนุญาต (CPA Thailand) เจ้าของเพจ “Chalitta Accounting” มีประสบการณ์ตรวจสอบบัญชีบริษัทในตลาดหลักทรัพย์ และเป็นที่ปรึกษาด้านบัญชีและภาษีแก่ผู้ประกอบการ SMEs

ร่วมสมัครเป็นนักเขียนของ FlowAccount ได้ที่นี่