สำหรับใครที่ปิดงบการเงินประจำปีเรียบร้อยเมื่อช่วงไม่กี่เดือนที่ผ่านมา และแล้วก็เดินทางมาถึงช่วงครึ่งปีหลังกันแล้วนะคะ แน่นอนว่าเข้าสู่เทศกาลยื่นภาษีครึ่งปีไปโดยปริยาย เพราะว่านิติบุคคลต้องยื่นภาษีปีละ 2 ครั้งก็คือครึ่งปีและสิ้นปีค่ะ

แบบยื่นภาษีครึ่งปีนี้มีต้องทำภายใน 2 เดือนนับจากวันที่กลางปี ภ.ง.ด. 51 เสมือนเป็นภาษีที่จ่ายล่วงหน้าที่นำไปหักออกคู่กับภาษีเงินได้หัก ณ ที่จ่าย เมื่อคำนวณของจริงตอนสิ้นปี ก็จะได้ทราบว่ากิจการต้องชำระเพิ่มหรือได้คืนภาษีเป็นจำนวนเท่าไหร่ค่ะ วันนี้ FlowAccount จะมาบอกเล่าสิ่งที่ควรรู้ทั้งหมดในบทความนี้

ใครเป็นผู้มีหน้าที่ยื่นแบบ ภ.ง.ด.51 บ้าง

มาเช็คกันก่อนนะคะว่ากิจการของเราเข้าข่ายต้องยื่นภาษีครึ่งปีไหม ซึ่งกิจการที่เข้าข่ายจะต้องเข้าเงื่อนไข 2 ข้อดังนี้นะคะ

- บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย และที่ตั้งขึ้นตามกฎหมายต่างประเทศ และ

- มีรอบระยะเวลาบัญชีไม่น้อยกว่า 12 เดือน

ฉะนั้นถ้าใครทำธุรกิจที่เป็นบุคคลธรรมดาจึงไม่เข้าข่ายจะต้องยื่นแบบภ.ง.ด.51 นี้ค่ะ และยังหมายความว่าถ้าบริษัทมีรอบบัญชีไม่ถึง 12 เดือน ยกตัวอย่างเช่น

- เปิดช่วงเดือนมีนาคม 2567 และมีรอบปิดบัญชีเดือนธันวาคม ปี 2567 นี้จึงไม่เข้าข่ายยื่นภาษีครึ่งปีค่ะ เพราะรอบระยะเวลาบัญชีน้อยกว่า 12 เดือน

- นิติบุคคลที่ได้รับอนุมัติให้เปลี่ยนแปลงวันสุดท้ายของรอบระยะเวลาบัญชี ที่สิริรวมแล้วอาจมีน้อยกว่า 12 เดือนนะ แล้วอย่างนี้ยังต้องยื่นภาษีครึ่งปีอยู่หรือเปล่า คำตอบคือยื่นเฉพาะในกรณีที่มีกำหนดเวลาเกินกว่า 6 เดือนเท่านั้นน้า

พอทราบอย่างนี้แล้ว ใครที่รู้ตัวว่าต้องยื่น ภ.ง.ด.51 ในปีนี้ก็อ่านรูปแบบการคำนวณกันต่อกันนะคะ

รูปแบบการคำนวณภาษีครึ่งปี ภ.ง.ด.51

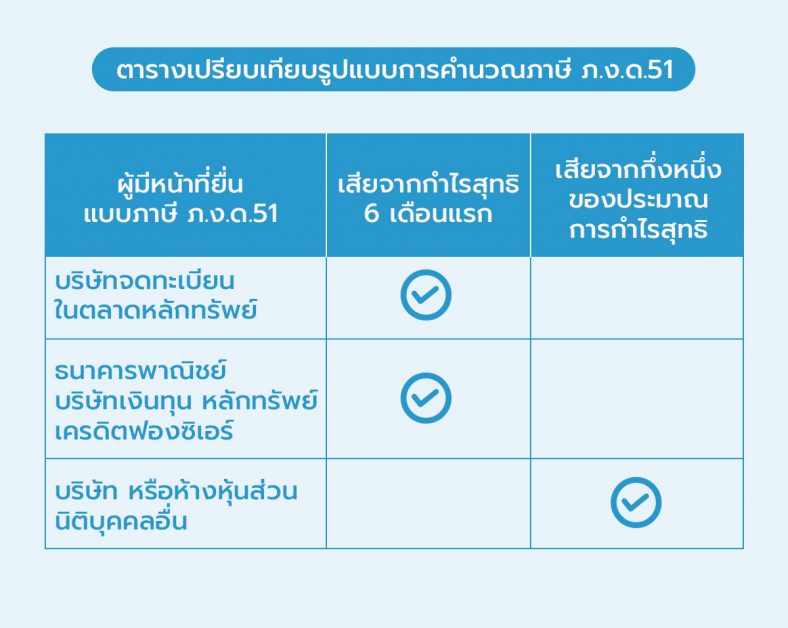

รูปแบบการคำนวณภาษีครึ่งปีนั้นมีทั้งหมด 2 แบบด้วยกันค่ะ ลองเช็คจากตารางด้านล่างนี้ได้เลย

1. กรณีเสียจากกึ่งหนึ่งของประมาณการกำไรสุทธิในรอบระยะเวลาบัญชี

ผู้ที่เข้าข่ายกรณีนี้ก็คือ บริษัทหรือห้างหุ้นส่วนนิติบุคคล นิติบุคคลทั่วไป ค่ะ

ผู้มีหน้าที่ประมาณการกำไรสุทธิ

- บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย ไม่ว่าจะประกอบกิจการประเภทใด หรือ ณ ที่ใด ที่เป็นไปได้ทั้งกิจการซื้อมาขายไป กิจการให้บริการ ขนาดกลางและขนาดย่อม (SMEs) หรือธุรกิจ Start-up ที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ค่ะ

- บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายของต่างประเทศ และเข้ามาประกอบกิจการในไทย ในกิจการที่ไม่ใช่การขนส่งระหว่างประเทศ

- กิจการที่ดำเนินเป็นทางค้าหรือหากำไรโดยรัฐบาลต่างประเทศ องค์การของรัฐบาลต่างประเทศ หรือนิติบุคคลอื่นที่ตั้งขึ้นตามกฎหมายของต่างประเทศ และเข้ามาประกอบกิจการในไทย ในกิจการอื่นที่มิใช่การขนส่งระหว่างประเทศ

- กิจการร่วมค้า (Joint Venture)

การประมาณการผลประกอบกิจการก่อนสิ้นรอบระยะเวลาบัญชี มีขึ้นเพื่อให้เกิดความเป็นธรรมในการจัดเก็บภาษีและยังช่วยบรรเทาภาระภาษีเงินได้นิติบุคคลที่ต้องจ่ายปีละครั้งลงกึ่งหนึ่ง เพราะช่วงก่อนปี 2523 ภาษีเงินได้นิติบุคคลนั้นจะเก็บเพียงปีละหนึ่งครั้งที่ถึงว่าเป็นภาระหนักอึ้งครั้งเดียวเลยค่ะ

2. กรณีเสียภาษีจากกำไรสุทธิจริงของรอบระยะเวลาบัญชี 6 เดือนแรก

ผู้ที่เข้าข่ายกรณีนี้จะเป็นธุรกิจที่มีผลกระทบต่อคนจำนวนมากค่ะ ลองอ่านตามกันดูนะคะ

ผู้มีหน้าที่เสียจากกำไรสุทธิ 6 เดือนแรก

- บริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย

- ธนาคารพาณิชย์

- บริษัทเงินทุน บริษัทหลักทรัพย์ บริษัทเครดิตฟองซิเอร์

- บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ได้รับความเห็นชอบจากอธิบดีตามหลักเกณฑ์

แถมให้อีกนิดนะคะว่า มูลนิธิหรือสมาคม ไม่ต้องยื่นแบบแสดงรายการ ภ.ง.ด.51 เนื่องจากมูลนิธิ/สมาคมเสียภาษีเงินได้จากยอดรายรับ จึงไม่ต้องประมาณการกำไรหรือขาดทุนสุทธิเพื่อเสียภาษีเงินได้

การยื่นแบบ ภ.ง.ด.51 ต้องใส่ชื่อผู้สอบบัญชีหรือไม่

ขอแยกเป็น 2 กรณี ตามการคำนวณและชำระภาษีกันดังนี้ค่ะ

- ใส่ชื่อผู้ตรวจสอบและรับรองบัญชี กรณีคำนวณจากกำไรสุทธิของรอบระยะเวลาบัญชี 6 เดือน นับแต่วันแรกของรอบระยะเวลาบัญชี

- ไม่ต้องใส่ชื่อผู้ตรวจสอบและรับรองบัญชี กรณีคำนวณจากประมาณการกำไรสุทธิหรือขาดทุนสุทธิซึ่งได้จากกิจการหรือเนื่องจากกิจการ

เอาหละ วันนี้เราจะโฟกัสกันที่การเสียภาษีจากกึ่งหนึ่งของประมาณการกำไรสุทธิในรอบระยะเวลาบัญชีกัน

สิ่งที่สำคัญคือ แม้บริษัทมีกำไร/ขาดทุนสุทธิทางบัญชี ไม่เท่ากับ ทางภาษีอากร แต่การประมาณการกำไรสุทธิตามแบบ ภ.ง.ด.51 ต้องใช้กำไร (ขาดทุน) สุทธิทางภาษีอากรเท่านั้นนะคะ

ซึ่งการประมาณการก็ไม่ใช่ว่าจะหาตัวเลขมาใส่แบบดื้อๆ เพราะไม่ต้องมีผู้สอบบัญชีมาตรวจสอบ แต่ต้องประเมินว่าสิ่งที่ประมาณการเป็นไปตามเงื่อนไขด้วยน้า

เงื่อนไขประมาณการกำไรสุทธิที่คำนวณได้เข้า “เหตุอันสมควร”

- ได้ทำประมาณการกำไรสุทธิและยื่นแบบ เสียภาษีครึ่งปีไว้ไม่น้อยกว่ากึ่งหนึ่ง ของภาษีเงินได้นิติบุคคลที่ได้ยื่นแบบในรอบระยะเวลาบัญชีที่แล้ว

- ได้ทำประมาณการกำไรสุทธิ ไม่น้อยกว่า กำไรสุทธิที่ได้ยื่นแบบในรอบระยะเวลาบัญชีที่แล้ว แต่ได้ยื่นแบบเสียภาษีครึ่งปีไว้น้อยกว่ากึ่งหนึ่ง ของภาษีเงินได้นิติบุคคลที่ได้ยื่นแบบในรอบระยะเวลาบัญชีที่แล้ว เนื่องจากได้รับยกเว้นหรือลดอัตราภาษี

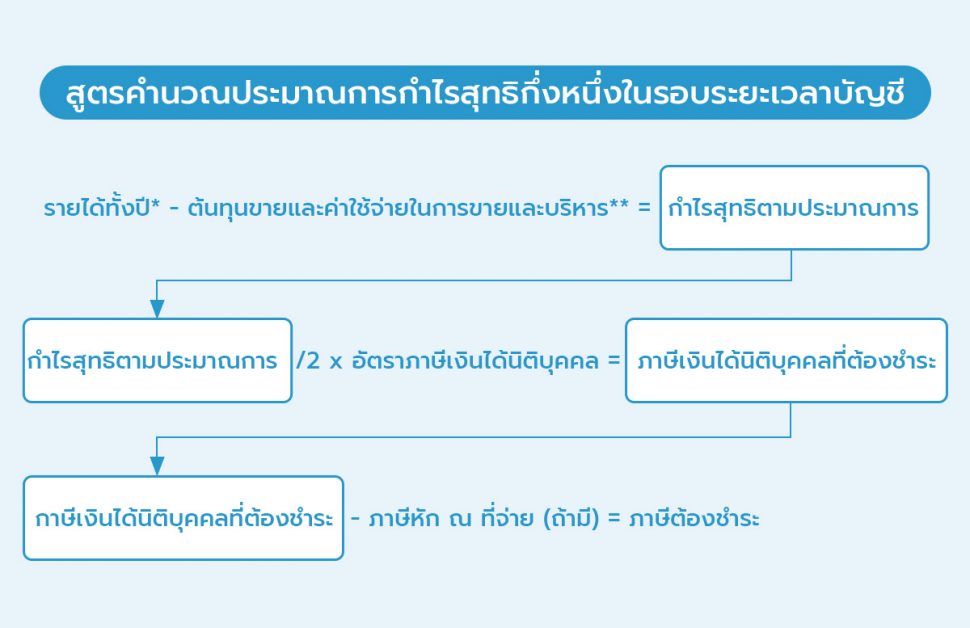

สูตรคำนวณประมาณการกำไรสุทธิกึ่งหนึ่งในรอบระยะเวลาบัญชี

* รายได้ทั้งปี = รายได้ที่เกิดขึ้นจริง 6 เดือนแรก + ประมาณการรายได้ 6 เดือนหลัง

**ต้นทุนขายและค่าใช้จ่ายในการขายบริหาร = ค่าใช้จ่ายที่เกิดขึ้นจริง 6 เดือนแรก + ประมาณการค่าใช้จ่าย 6 เดือนหลัง

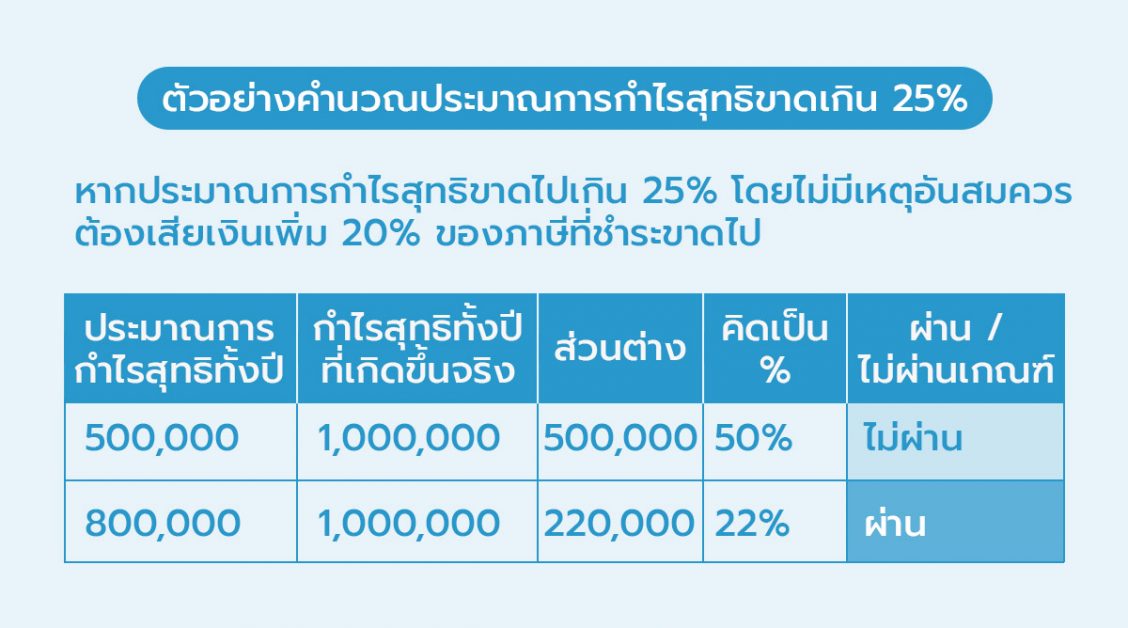

ตัวอย่างคำนวณประมาณการกำไรสุทธิขาดเกิน 25%

หากประมาณการกำไรสุทธิขาดไปเกิน 25% โดยไม่มีเหตุอันสมควร ต้องเสียเงินเพิ่ม 20% ของภาษีที่ชำระขาดไปนั่นเองค่ะ

เน้นย้ำหากประมาณการกำไร ภ.ง.ด.51 ผิด

หากยื่นแบบแสดงรายการ ภ.ง.ด.51 หากประมาณการกำไรสุทธิไว้ต่ำไป มีความผิดนะคะ เพราะถ้าประมาณการกำไรสุทธิขาดไปเกินกว่าร้อยละ 25 ของกำไรสุทธิ โดยไม่มีเหตุอันสมควร ตาม 2 ข้อที่อยู่ด้านบน ก็จะต้องเสียเงินเพิ่มอีกร้อยละ 20 ของจำนวนเงินภาษีที่ต้องชำระค่ะ

แล้วถ้ายื่นแบบแสดงรายการ ภ.ง.ด.51 ประมาณการไว้มีกำไรสุทธิ 1 ล้านบาท แต่ผลการประกอบกิจการเมื่อสิ้นปีกิจการดันขาดทุน 1.5 ล้านบาท บริษัทต้องเสียเงินเพิ่มหรือไม่ ก็บอกตรงนี้เลยค่ะว่า เมื่อประมาณการว่าจะมีกำไรสุทธิ แต่พอถึงคราวจริงๆตอนสิ้นปีดันขาดทุน จึงไม่ต้องเสียเงินเพิ่มนั่นเองนะคะ

หรือถ้าบริษัทยื่น ภ.ง.ด.51 โดยประมาณกำไรสุทธิไว้สูงไป บริษัทไม่ต้องรับผิดเงินเพิ่มเช่นกัน

แล้วถ้าบริษัทยื่นประมาณการกำไรสุทธิตามแบบแสดงรายการ ภ.ง.ด.51 ขาดไปเกินกว่าร้อยละ 25 บริษัทจะยื่นแบบฯ เพิ่มเติมต้องเสียเงินเพิ่มอีกร้อยละ 20 ของเงินภาษีที่ชำระขาด

การยื่นแบบแสดงรายการ ภ.ง.ด.51

บริษัทหรือห้างหุ้นส่วนนิติบุคคลมีรอบระยะเวลาบัญชีครบ 12 เดือน มีหน้าที่ยื่นแบบ ภ.ง.ด.51 ภายใน 2 เดือน นับแต่วันสุดท้ายของรอบระยะเวลา 6 เดือน (นับจากวันแรกของรอบระยะเวลาบัญชี)

การยื่นแบบออนไลน์ผ่านระบบ E-Filing จะได้สิทธิ์ขยายเวลาการยื่นแบบออกไปได้อีก 8 วัน

หากลืมยื่นแบบภ.ง.ด.51 หรือยื่นเกินกำหนด

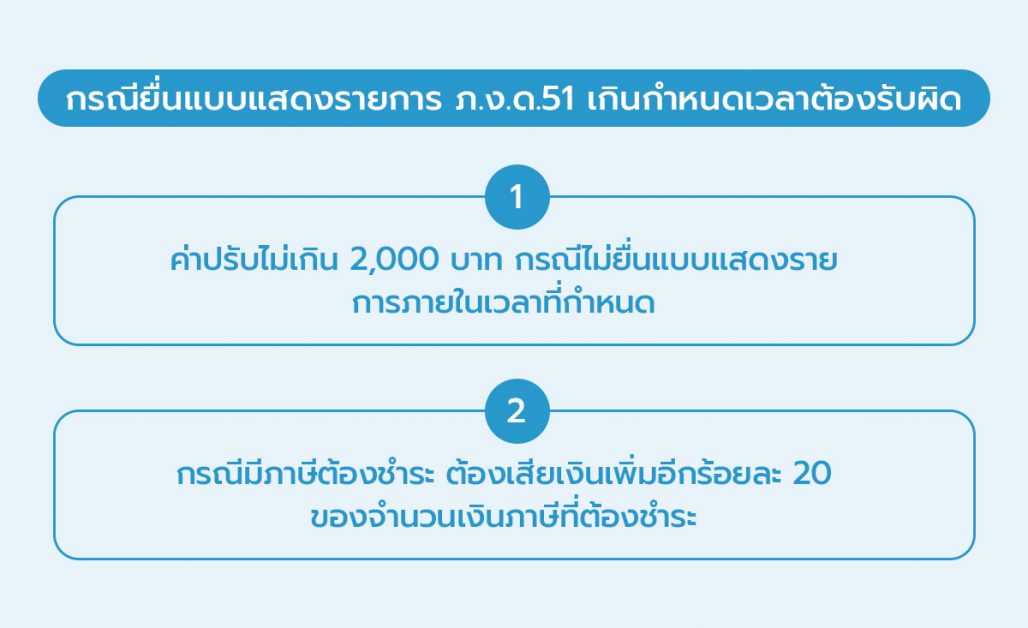

กรณียื่นแบบแสดงรายการ ภ.ง.ด.51 เกินกำหนดเวลาต้องรับผิด

- ค่าปรับไม่เกิน 2,000 บาท กรณีไม่ยื่นแบบแสดงรายการภายในเวลาที่กำหนด

- กรณีมีภาษีต้องชำระ ต้องเสียเงินเพิ่มอีกร้อยละ 20 ของจำนวนเงินภาษีที่ต้องชำระ

แต่ถ้าสมมติยื่นแบบแสดงรายการ ภ.ง.ด.51 แล้ว แต่มิได้ชำระภาษีภายในกำหนดจะถือว่าการยื่นแบบไม่สมบูรณ์ ดังนั้นจะต้องทำการยื่นใหม่ พร้อมชำระค่าปรับและเงินเพิ่มอีกร้อยละ 20 ค่ะ

รู้อย่างนี้แล้วต้องกาปฏิทินกันลืมกันไว้เลยนะคะ จะได้ไม่เสียค่าปรับแบบไม่จำเป็นกันค่ะ

สถานที่ยื่นแบบ ภ.ง.ด.51

สามารถยื่นแบบแสดงรายการ ภ.ง.ด. 51 ได้ที่สำนักงานสรรพากรพื้นที่สาขาในท้องที่ที่เป็นที่ตั้งของนิติบุคคลนั้น หรือยื่นแบบฯ ผ่านระบบอินเทอร์เน็ตที่ www.rd.go.th ก็ได้เลยค่ะ โดยยังไม่ต้องแนบหนังสือรับรองการหักภาษี ณ ที่จ่ายนะคะ

การชำระภาษี ภ.ง.ด.51

ยื่นแบบแสดงรายการ ภ.ง.ด.51 จะไม่สามารถผ่านชำระได้ค่ะ ต้องชำระทั้งจำนวนในคราวเดียว สามารถเลือกช่องทางการชำระภาษี เช่น e-payment, Internet Banking และ เคาน์เตอร์ธนาคาร กันได้เลย

สุดท้ายนี้การยื่นแบบแสดงรายการ ภ.ง.ด.51 มีภาษีที่ชำระไว้เกินจะไม่สามารถขอคืน ณ ตอนนั้นได้ค่ะ แต่จะให้ขอคืนหรือให้ถือเป็นเครดิตในการคำนวณภาษีที่ต้องชำระปลายปีแทนนะคะ

อ้างอิง

- https://www.rd.go.th/region/08/fileadmin/063/001_banner/pnd_51.pdf

คำถามที่พบบ่อย (FAQ): ภ.ง.ด.51 และการยื่นภาษีครึ่งปี มีอะไรที่คุณต้องรู้บ้าง

1. แบบ ภ.ง.ด.51 คืออะไร และใครมีหน้าที่ต้องยื่น?

ตอบ: ภ.ง.ด.51 คือแบบแสดงรายการเพื่อเสียภาษีเงินได้นิติบุคคลสำหรับ “ครึ่งรอบระยะเวลาบัญชี” หรือที่เรียกกันว่า “ภาษีครึ่งปี”. บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีรอบบัญชีครบ 12 เดือน มีหน้าที่ต้องยื่นแบบ ภ.ง.ด.51 เพื่อชำระภาษีล่วงหน้า โดยจะได้รับการยกเว้นไม่ต้องยื่นเฉพาะในรอบบัญชีแรกและรอบบัญชีสุดท้ายที่มีระยะเวลาน้อยกว่า 12 เดือน

2. กำหนดการยื่นแบบ ภ.ง.ด.51 คือเมื่อไหร่?

ตอบ: ต้องยื่นแบบ ภ.ง.ด.51 พร้อมชำระภาษี (ถ้ามี) ภายใน 2 เดือน นับจากวันสุดท้ายของ 6 เดือนแรกของรอบระยะเวลาบัญชี. ตัวอย่างเช่น หากบริษัทของคุณมีรอบบัญชีตามปีปฏิทิน (1 ม.ค. – 31 ธ.ค.) วันสุดท้ายของครึ่งรอบแรกคือ 30 มิถุนายน ดังนั้น คุณต้องยื่นแบบภายในวันที่ 31 สิงหาคม

3. การคำนวณภาษีสำหรับ ภ.ง.ด.51 ทำได้อย่างไร?

ตอบ: สำหรับธุรกิจทั่วไป (ที่ไม่ใช่บริษัทจดทะเบียนในตลาดหลักทรัพย์) จะใช้วิธี “ประมาณการกำไรสุทธิ” ซึ่งคือการคาดการณ์กำไรสุทธิที่จะเกิดขึ้น “ตลอดทั้งปี” แล้วนำประมาณการนั้นมาคำนวณภาษีเต็มปี จากนั้นจึงชำระภาษีเพียง “ครึ่งหนึ่ง” ของจำนวนที่คำนวณได้

4. ข้อควรระวังที่สุดในการยื่น ภ.ง.ด.51 คืออะไร?

ตอบ: ข้อควรระวังที่สุดคือ “การประมาณการกำไรสุทธิคลาดเคลื่อน”. หากบริษัทประมาณการกำไรสุทธิของทั้งปี “ขาดไปเกินกว่า 25%” ของกำไรสุทธิจริงที่เกิดขึ้นเมื่อสิ้นปี โดยไม่มีเหตุผลอันสมควร บริษัทจะต้องเสีย “เงินเพิ่ม” หรือค่าปรับในอัตรา 20% ของจำนวนภาษีที่ชำระขาดไป

5. หากประมาณการแล้วพบว่าทั้งปีน่าจะขาดทุน ต้องยื่น ภ.ง.ด.51 หรือไม่?

ตอบ: ยังคงต้องยื่นแบบ ภ.ง.ด.51 ตามปกติครับ แต่ในแบบแสดงรายการให้กรอกประมาณการกำไรสุทธิเป็น “ขาดทุน” ซึ่งจะทำให้ยอดภาษีที่ต้องชำระในครึ่งปีนี้เป็น 0 บาท. การยื่นแบบเปล่า (ภาษีเป็น 0) เป็นการปฏิบัติตามหน้าที่ทางกฎหมาย และป้องกันค่าปรับการไม่ยื่นแบบ

About Author

ผู้สอบบัญชีรับอนุญาต (CPA Thailand) เจ้าของเพจ “Chalitta Accounting” มีประสบการณ์ตรวจสอบบัญชีบริษัทในตลาดหลักทรัพย์ และเป็นที่ปรึกษาด้านบัญชีและภาษีแก่ผู้ประกอบการ SMEs

ร่วมสมัครเป็นนักเขียนของ FlowAccount ได้ที่นี่

คืออะไร ยื่นเมื่อไหร่ ใครต้องยื่นบ้าง?")

SMEs ต้องยื่นและคำนวณอย่างไร")