ในการทำธุรกิจย่อมมีทำสัญญาการค้า หรือข้อตกลงต่างๆ มากมายเกิดขึ้นค่ะ และหลายคนที่เพิ่งเริ่มก่อตั้งบริษัทใหม่ๆ อาจจะยังไม่รู้ว่าเวลาทำสัญญาต้องติดอากรแสตมป์ด้วยนะ

เพราะการทำสัญญาให้มีผลสมบูรณ์ทางกฎหมาย ไม่ใช่แค่การทำเอกสารขึ้นมาแล้วลงลายเซ็นต์ทั้ง 2 ฝ่ายเพียงเท่านั้น การติดอากรแสตมป์เป็นขั้นตอนสุดท้ายที่สำคัญมาก และส่วนใหญ่มักลืมติดกันเสียด้วย

วันนี้ถือเป็นโอกาสอันดี ที่เราจะมาทำความเข้าใจเรื่องการอากรแสตมป์ว่ามีความสำคัญยังไง ต้องติดเท่าไร จ่ายเท่าไรบ้าง เพื่อให้สัญญาสมบูรณ์ค่ะ

สัญญาที่มีผลทางกฎหมาย ควรมีลักษณะอย่างไร

เราลองเริ่มทำความรู้จักกับคำว่า “ตราสาร” ตามประมวลรัษฎากรกันก่อน เพื่อทำความเข้าใจเรื่องอากรแสตมป์กันนะคะ

“ตราสาร” หมายถึง เอกสารที่ต้องเสียอากรแสตมป์ ตามที่กำหนดไว้ในบัญชีอัตรา อากรแสตมป์ ซึ่งปัจุบันมีทั้งหมด 28 ลักษณะตราสาร โดยอากรแสตมป์ เป็นภาษีอากรที่จัดเก็บจากการทำตราสาร ที่มีการลงลายมือชื่อ ตามบทบัญญัติแห่งประมวลกฎหมายแพ่งและพาณิชย์

ดังนั้น หากเราทำตราสารที่เข้าเงื่อนไขโดยสมบูรณ์ ตามกฎหมาย นอกจากการลงลายมือชื่อแล้ว เราจะต้องติดอากรแสตมป์ด้วยนะ

คำว่าตราสาร 28 ลักษณะ ตามประมวลรัษฎากร ที่เรามักจะพบเจอได้บ่อย เช่น สัญญาเช่า สัญญาเช่าซื้อทรัพย์สิน สัญญาจ้างทำของ สัญญากู้ยืมเงิน ใบมอบอำนาจ เป็นต้น

โดยทุกคนสามารถกดดูเพิ่มเติมได้ที่นี่ บัญชีอัตราอากรแสตมป์(https://www.rd.go.th/6162.html)

แล้วถ้าหากเราไม่ได้ปิดอากรแสตมป์ให้สมบูรณ์ จะมีข้อเสียยังไงบ้างล่ะ

กรณีที่เราไม่ปิดแสตมป์ให้สมบูรณ์ เราจะไม่สามารถใช้ ต้นฉบับ คู่ฉบับ คู่ฉีก หรือสำเนาตราสารนั้นเป็นพยานหลักฐาน ในคดีแพ่งได้ จนกว่าจะได้เสียอากรแสตมป์ให้ครบถ้วน

นอกจากนั้น กฎหมายยังห้ามเจ้าพนักงานรัฐ ลงนามในตราสาร ที่ไม่ได้ปิดอากรแสตมป์ให้สมบูรณ์ ด้วยนะ ดังนั้น ทางที่ดี เมื่อรู้ตัวแล้วว่าเรายังไม่ได้ เสียอากรแสตมป์ ก็ทำให้ครบถ้วน จะได้ไม่มีผลเสียหายตามมาทีหลังค่ะ

วิธีการเสียอากรแสตมป์

จากหัวข้อก่อนหน้านี้ เราคงจะรู้จักอากรแสตมป์ กันมาพอสมควรแล้ว เราก็ต้องมาทำความรู้จักกับวิธีเสียอากรแสตมป์กันต่อ จะมีวิธีไหนบ้างน้า ลองมาดูกัน

- กรณีแสตมป์ปิดทับ คือ การเสียอากรแสตมป์ ด้วยการปิดแสตมป์ลงบนตราสาร แล้วขีดฆ่าแสตมป์นั้น

- กรณีแสตมป์ดุน คือ การให้พนักงานเจ้าหน้าที่ ประทับแสตมป์ดุน (การดุนกระดาษตราสาร ให้เป็นรอยแสตมป์) และทำการขีดฆ่าแสตมป์ดุนนั้น โดยปกติวิธีนี้จะไม่นิยมทำกันแล้วนะ

- กรณีชำระเป็นตัวเงิน (อ.ส.4) คือ การเสียอากรเป็นตัวเงินโดยใช้แบบกระดาษ อ.ส.4 ต่อเจ้าหน้าที่กรมสรรพากร ในพื้นที่ที่บริษัทตั้งอยู่

- กรณีชำระเป็นตัวเงิน (อ.ส.9) ออนไลน์ คือ การเสียอากรเป็นตัวเงินโดยใช้แบบออนไลน์ อ.ส.9 ผ่านระบบ e-Filing สำหรับตราสารอิเล็กทรอนิกส์ที่นี่ https://efiling.rd.go.th/rd-stamp-os9-web/#/index

ซึ่งปัจจุบันรองรับบริการ 5 ตราสาร ได้แก่

- ตราสาร 4 จ้างทำของ

- ตราสาร 5 กู้ยืมเงินหรือการตกลงให้เบิกเงินเกินบัญชีธนาคาร

- ตราสาร 7 ใบมอบอำนาจ

- ตราสาร 8 ใบมอบฉันทะสำหรับให้ลงมติในที่ประชุมของบริษัท

- ตราสาร 17 ค้ำประกัน

วิธีเสียอากรแสตมป์ ตามมูลค่าตราสาร

ถัดมาเราลองมาดูตัวอย่างการเสียอากรแสตมป์กันว่า สำหรับตราสารมูลค่าแตกต่างกัน เราจะต้องเสียอากรแสตมป์วิธีไหน ในที่นี้แบ่งออกเป็น 2 กรณีค่ะ

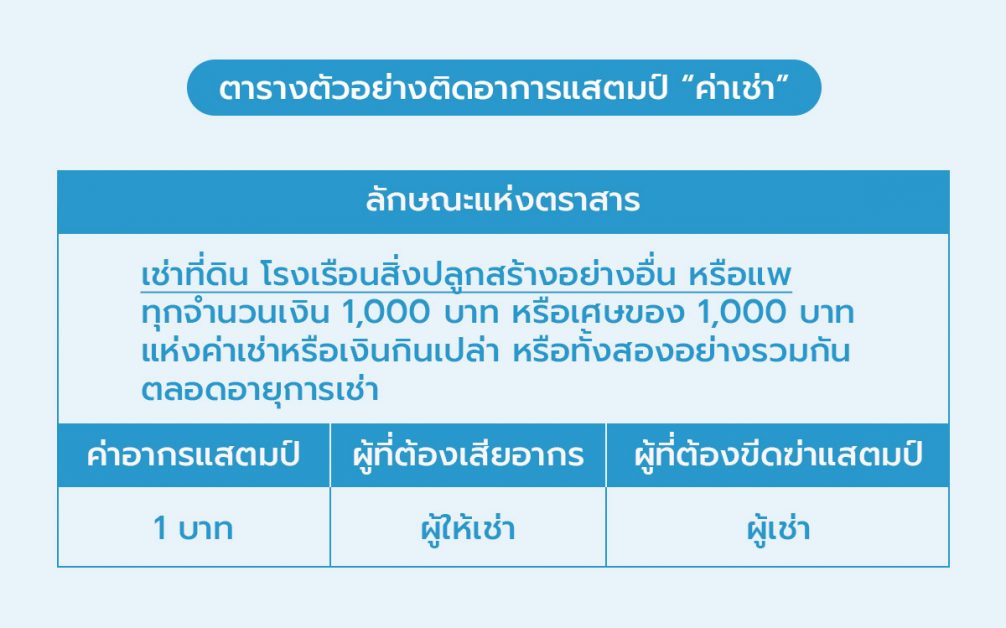

1. กรณีตราสารไม่เกิน 1 ล้านบาท

กรณีตราสารไม่เกิน 1 ล้านบาท เราสามารถใช้วิธีการปิดอากรแสตมป์ ลงบนตราสารได้ ยกตัวอย่างเช่น ใบมอบอำนาจ ใบมอบฉันทะ สัญญาเช่าสำนักงาน สัญญาจ้างทำของ เป็นต้น ซึ่งเสียอากรแสตมป์เพียงเล็กน้อยเท่านั้น เราสามารถซื้อตัวแสตมป์อากร มาติดและทำการขีดฆ่าได้

ยกตัวอย่างเช่น สัญญาเช่าสำนักงาน 2 ปี ราคาปีละ 100,000 บาท มูลค่าทั้งหมด 2×100,000 = 200,000 บาท เข้าเงื่อนไขการติดอากรแสตมป์ข้อ 1 รายละเอียดดังต่อไปนี้

ค่าอากรแสตมป์คำนวณได้เท่ากับ 200,000/1,000 = 200 บาท สามารถซื้ออากรแสตมป์มาติดที่สัญญา และขีดฆ่าได้

ข้อสังเกต : คำว่าขีดฆ่า หมายความว่า การทำให้แสตมป์ใช้ไม่ได้อีก โดยในกรณีแสตมป์ปิดทับ ส่วนใหญ่จะใช้วิธี ขีดเส้นคร่อมฆ่าแสตมป์ที่ปิดทับกระดาษ และลงวัน เดือน ปี ที่ทำตราสาร

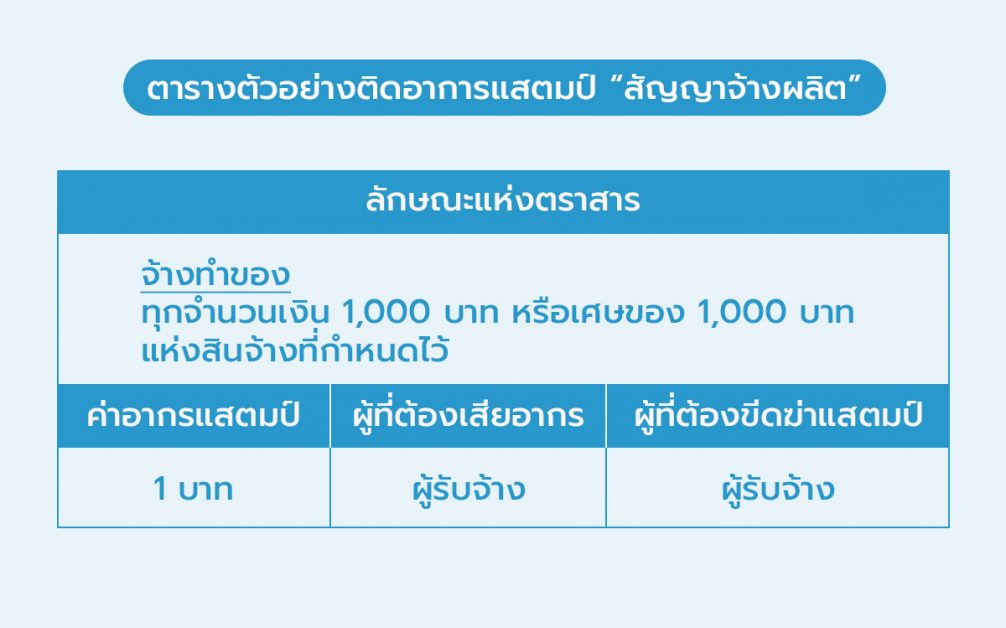

2. กรณีตราสารเกิน 1 ล้านบาท

กรณีตราสารที่เกิน 1 ล้านบาท โดยเฉพาะอย่างยิ่งการเช่าที่ดิน การจ้างทำของ จะต้องชำระอากรเป็นตัวเงินผ่านแบบขอและอนุมัติให้เสียอากรแสตมป์เป็นตัวเงิน (อ.ส.4) หรือ แบบขอเสียอากรแสตมป์แบบเป็นตัวเงินสำหรับตราสารอิเล็กทรอนิกส์ (อ.ส.9)

โดยกรณีที่เราใช้แบบ อ.ส.4 เราต้องจัดทำแบบกระดาษ และนำส่งต่อเจ้าหน้าที่กรมสรรพากร

แต่กรณีที่เราสะดวกยื่นออนไลน์มากกว่า จะใช้แบบที่เรียกว่า อ.ส.9 ชำระอากรแสตมป์ ผ่านระบบ e-Filing ได้เลยค่ะ

โดยแบบ อ.ส.9 ใช้ได้กับตราสาร ตามประกาศอธิบดีกรมสรรพากร เกี่ยวกับอากรแสตมป์ (ฉบับที่ 67) และใช้ได้กับตราสารที่จัดทำตั้งแต่ 19 สิงหาคม 2565 ถึง 31 ธันวาคม 2568 ตามประกาศอธิบดีกรมสรรพากร เกี่ยวกับอากรแสตมป์ (ฉบับที่ 69)

ยกตัวอย่างเช่น

บริษัททำสัญญาจ้างผลิตติดตั้งเครื่องจักร 1,500,000 บาท (เกิน 1 ล้านบาทขึ้นไป) ถือเป็นการจ้างทำของ เข้าเงื่อนไขการติดอากรแสตมป์ข้อ 4 รายละเอียดดังต่อไปนี้

ค่าอากรแสตมป์คำนวณได้เท่ากับ 1,500,000/1,000 = 1,500 บาท

เราสามารถชำระค่าอากรแสตมป์เป็นตัวเงินผ่านแบบ อ.ส.4 หรือ อ.ส.9 แทนการปิดอากรแสตมป์บนสัญญาได้ค่ะ

ในรายละเอียดว่าสัญญาประเภทไหนต้องชำระอากรแบบตัวเงินมีข้อมูลปลีกย่อยมากมาย ถ้าเพื่อนๆ สนใจแนะนำอ่านเพิ่มเติมตามประกาศอธิบดีกรมสรรพากร เกี่ยวกับอากรแสตมป์ (ฉบับที่ 37) ได้ที่นี่เลย https://www.rd.go.th/3433.html

สรุป

อากรแสตมป์ เป็นหนึ่งในภาษีที่สำคัญมาก สำหรับบริษัทที่จัดทำสัญญาเป็นประจำ ไม่ว่าจะเป็นการจัดทำตราสารทางการเงิน หรือทำสัญญาจ้างทำของ สิ่งหนึ่งที่ลืมไม่ได้คือ อย่าลืมตรวจสอบว่าเสีย (ติด) อากรแสตมป์ ว่าเสียอากรครบถ้วนหรือไม่ ไม่เช่นนั้นแล้ว ผลที่ตามมาทีหลัง อาจทำให้เราต้องเสียเบี้ยปรับเงินเพิ่ม และเอกสารใช้เป็นหลักฐานในการฟ้องคดีแพ่งไม่ได้นั่นเองค่ะ

คำถามที่พบบ่อย (FAQ) อากรแสตมป์ และการทำสัญญาที่มีผลทางกฎหมาย

1.การติดอากรแสตมป์ ทำให้ สัญญาที่มีผลทางกฎหมาย หรือไม่?

ตอบ: การติดอากรแสตมป์ไม่ได้ทำให้สัญญาเป็นโมฆะหรือไม่สมบูรณ์ แต่เป็นเงื่อนไขสำคัญที่ทำให้สัญญานั้น “ใช้เป็นพยานหลักฐานในคดีแพ่งได้” หากสัญญาที่กฎหมายบังคับให้ติดอากรแสตมป์ไม่ได้ติดอากรแสตมป์ จะไม่สามารถใช้อ้างอิงในชั้นศาลได้จนกว่าจะชำระให้ถูกต้อง

2.สัญญาที่มีผลทางกฎหมาย ต้องมีลักษณะอย่างไร?

ตอบ: สัญญาจะเริ่มมีผลทางกฎหมายเมื่อคู่สัญญาทั้งสองฝ่ายได้ตกลงยินยอมกันอย่างถูกต้อง และวัตถุประสงค์ของสัญญาไม่ขัดต่อกฎหมาย โดยไม่จำเป็นต้องรอให้ติดอากรแสตมป์ก่อน สัญญาจึงจะมีผลบังคับใช้ได้ทันทีหลังลงนาม

3.สัญญาประเภทใดบ้างที่กฎหมายบังคับให้ต้องติดอากรแสตมป์?

ตอบ: กรมสรรพากรกำหนดสัญญา 28 ประเภทที่ต้องติดอากรแสตมป์ ที่พบบ่อยในธุรกิจ ได้แก่ สัญญาเช่าที่ดิน/โรงเรือน, สัญญาจ้างทำของ, สัญญากู้ยืมเงิน, และสัญญาเช่าซื้อทรัพย์สิน ซึ่งเป็นเอกสารที่ต้องใช้เพื่อทำให้เป็น สัญญาที่มีผลทางกฎหมาย อย่างสมบูรณ์ในชั้นศาล

4.ใครคือผู้มีหน้าที่ต้องชำระค่าอากรแสตมป์สำหรับสัญญา?

ตอบ: โดยทั่วไป “ผู้ให้เช่า” หรือ “ผู้รับจ้าง” ซึ่งเป็นฝ่ายที่ได้รับเงินจากสัญญา มีหน้าที่ต้องเป็นผู้ชำระค่าอากรแสตมป์ แต่คู่สัญญาสามารถตกลงกันเป็นอย่างอื่นได้ โดยระบุให้ชัดเจนในสัญญาว่าใครจะเป็นผู้รับผิดชอบ

5.หากลืมติดอากรแสตมป์บนสัญญา จะแก้ไขได้อย่างไร?

ตอบ: สามารถนำสัญญาไปชำระอากรแสตมป์ย้อนหลังได้ที่สำนักงานสรรพากรพื้นที่ แต่จะต้องเสีย “ค่าปรับ” เพิ่มเติม ซึ่งอัตราค่าปรับจะสูงขึ้นตามระยะเวลาที่ล่าช้า ดังนั้น ควรติดอากรแสตมป์ให้เรียบร้อยภายใน 15 วันนับจากวันทำสัญญาเพื่อหลีกเลี่ยงค่าปรับ

อ้างอิง

มาตรา 103 : https://www.rd.go.th/5203.html

บัญชีอัตราอากรแสตมป์ : https://www.rd.go.th/6162.html

แบบอ.ส.4 :

แบบอส9 :

https://www.rd.go.th/fileadmin/user_upload/kormor/newlaw/dgs69A.pdf

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่