เรื่องต้นทุนสินค้าเป็นเรื่องใกล้ตัวคนทำธุรกิจมากๆ แต่เชื่อมั้ยคะว่าเจ้าของธุรกิจหลายคนคำนวณต้นทุนสินค้าของตัวเองไม่เป็นเอาเสียเลย สุดท้ายกลายเป็นว่าธุรกิจที่ฟูมฟักมากับมือดันขาดทุนแบบไม่ทันตั้งตัว แต่วันนี้ทุกคนอย่าเพิ่งกังวลใจไปนะคะ เพราะว่าแม้จะเป็นเจ้าของธุรกิจมือใหม่ก็ยังสามารถเริ่มต้นทำความเข้าใจ เรื่องวิธีการคำนวณต้นทุนสินค้าได้ด้วยตัวเองจากบทความนี้ค่ะ

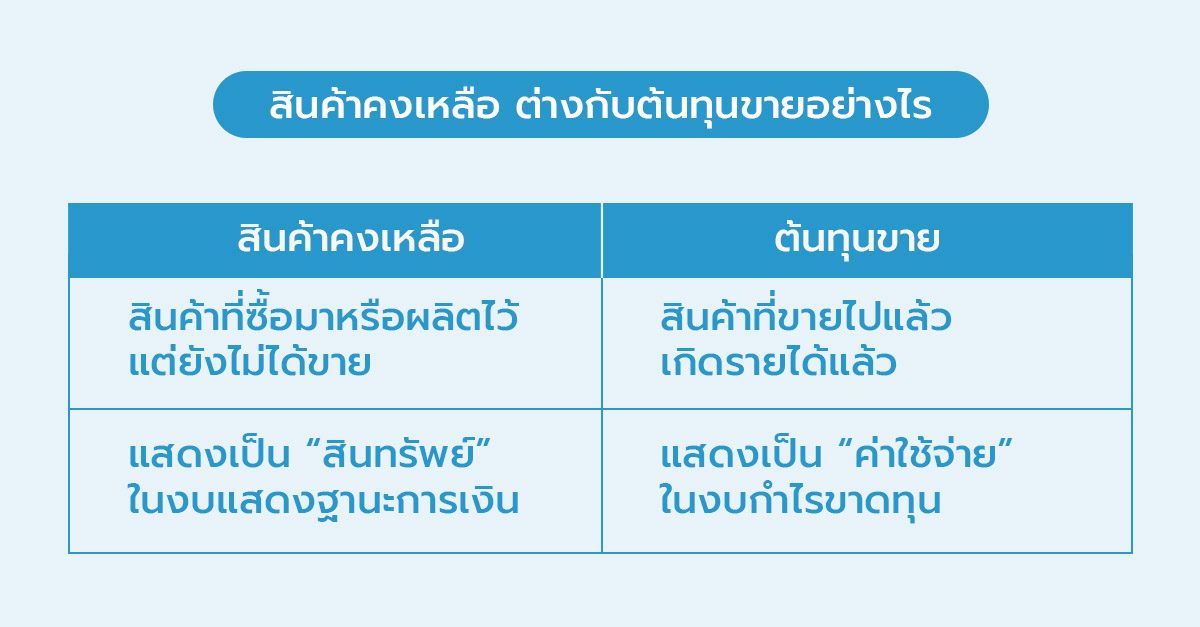

สินค้าคงเหลือ ต่างกับต้นทุนขายอย่างไร

ก่อนอื่นอยากชวนทุกคนมาทำความเข้าใจเรื่องต้นทุนของสินค้ากันแบบนี้ก่อนค่ะ

ปกติแล้วสินค้า 1 ชิ้น อาจมีสถานะทางบัญชีที่แตกต่างกัน 2 แบบดังนี้ค่ะ

ถ้าเราไม่ได้ทำความเข้าใจเรื่องนี้เสียก่อน เวลาไปคุยกับนักบัญชีจะคุยไม่รู้เรื่อง และที่สำคัญอาจทำให้เถ้าแก่ทั้งหลายเข้าใจผิดเกี่ยวกับกำไรขาดทุนของธุรกิจด้วย

ยกตัวอย่างเช่น บางทีซื้อเสื้อมา 100 ตัว แต่ขายได้ 10 ตัว แปลว่า มีสินค้าคงเหลืออยู่ 90 ตัว และมีต้นทุนขายสินค้าอยู่ 10 ตัวค่ะ แต่ว่าบางทีถ้าเราไม่เข้าใจเรื่องนี้ อาจคิดเหมารวมว่า 100 ตัวที่ซื้อมาเป็นต้นทุนสินค้า หรือค่าใช้จ่ายทั้งหมด พลอยทำให้เข้าใจผิดว่าธุรกิจกำลังขาดทุนอยู่นั่นเอง

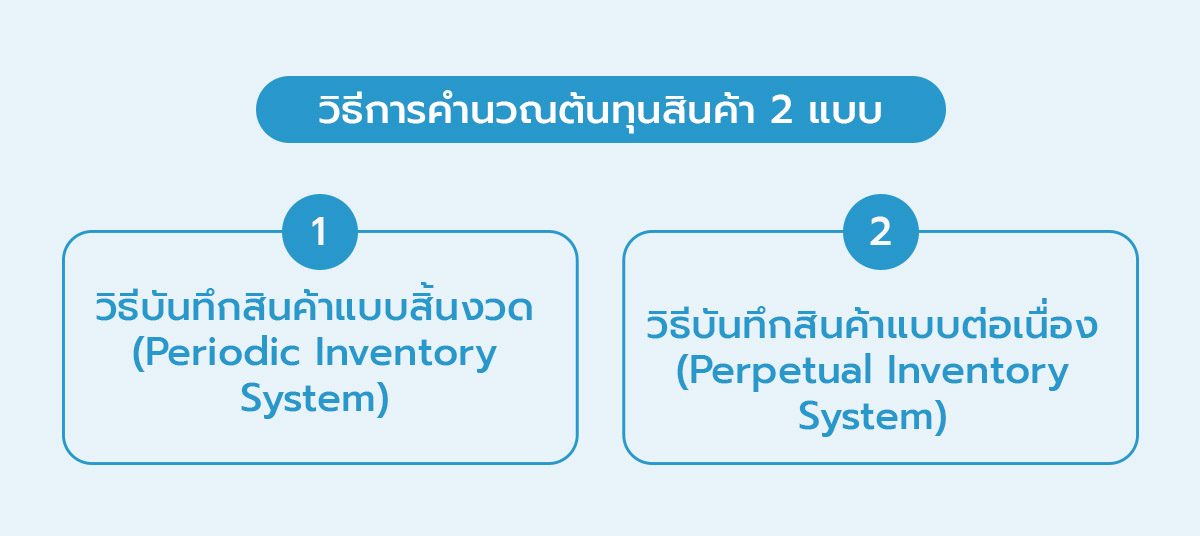

วิธีการคำนวณต้นทุนสินค้า 2 แบบ

การคำนวณต้นทุนสินค้า เพื่อแยกแยะให้ออกว่าส่วนใดกันแน่เป็นสินค้าคงเหลือ (สินทรัพย์) และส่วนใดเป็นต้นทุนขาย (ค่าใช้จ่าย) นั้นมีด้วยกัน 2 วิธี ที่ทุกธุรกิจนิยมทำกันค่ะ

1. วิธีบันทึกสินค้าแบบสิ้นงวด (Periodic Inventory System)

ระบบบันทึกสินค้าแบบสิ้นงวด คือ การบันทึกรายการสินค้าทุกครั้งที่ซื้อ และปรับปรุงให้เป็นมูลค่าที่ถูกต้องตอนสิ้นงวดบัญชีเพียงครั้งเดียว โดยมีขั้นตอนดังต่อไปนี้

- ตอนซื้อสินค้า เราจะบันทึกซื้อ (ค่าใช้จ่าย) เข้ามาเรื่อยๆ

- ตอนขายสินค้า เราจะตัดสต๊อกจำนวนสินค้า และบันทึกรายการขาย แต่จะไม่บันทึกต้นทุน

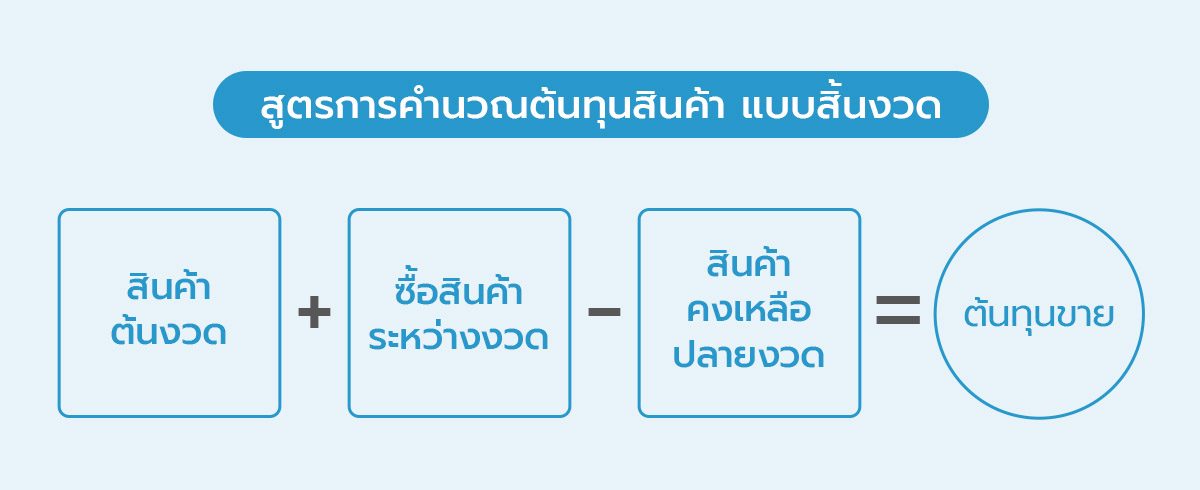

- ตอนสิ้นงวด เราจะนับสินค้าที่เหลืออยู่ทั้งหมดตอนสิ้นงวด นำไปหักออกจากบัญชีซื้อสินค้า และสินค้าที่มีอยู่ต้นงวด เพื่อคำนวณต้นทุนขายสินค้าทั้งหมด

- ปรับปรุงปิดบัญชีสินค้าคงเหลือและต้นทุนขายสินค้า

การบันทึกบัญชีวิธีระบบสิ้นงวดนี้ มีข้อดี คือ เป็นรูปแบบการบันทึกบัญชีอย่างง่าย ไม่ยุ่งยากไม่ซับซ้อน เพราะเราจะตรวจนับแล้วปรับปรุงสินค้าตอนปลายงวดทีเดียวเลยค่ะ

วิธีแบบสิ้นงวด จะเหมาะกับธุรกิจประเภท ค้าปลีก ผลิต หรือธุรกิจสินค้าที่มีมูลค่าต่ำ และมีจำนวนมาก ไม่สะดวกที่จะคำนวณต้นทุนทุกครั้ง ที่มีการขาย เพราะวิธีนี้จะรวบยอดต้นทุนทั้งหมด บันทึกสิ้นปีในครั้งเดียว

ส่วนใหญ่แล้วเกือบ 100% ของธุรกิจ SMEs นิยมใช้วิธีนี้ในการคำนวณต้นทุนสินค้าค่ะ

2. วิธีบันทึกสินค้าแบบต่อเนื่อง (Perpetual Inventory System)

ระบบบันทึกสินค้าแบบต่อเนื่อง คือ การบันทึกบัญชีต้นทุนสินค้าทุกครั้งที่มีการขายว่าขายสินค้าอะไร จำนวนเท่าใด และทำอย่างนี้เรื่อยๆ ทุกคราวที่มีการขายเกิดขึ้น ด้วยวิธีนี้เราจะรู้มูลค่าสินค้าคงเหลือ และต้นทุนขายสินค้าทันที โดยไม่ต้องรอกระทบยอดเพื่อคำนวณตามสูตรข้างบนทุกๆ สิ้นงวดเลยค่ะ

ขั้นตอนการบันทึกสินค้าแบบต่อเนื่อง ทำได้ตามนี้

- ตอนซื้อสินค้า เราจะบันทึกสินค้าคงเหลือ (สินทรัพย) เข้ามาในระบบ

- ตอนขายสินค้า เราจะตัดสต๊อกสินค้า บันทึกรายการขาย และบันทึกต้นทุนสินค้าสำหรับการขายครั้งนั้น

- ตอนสิ้นงวด จะรู้ต้นทุนสินค้าคงเหลือ และต้นทุนขายทันที

- ปรับปรุง กรณีที่ตรวจนับสินค้าจริงแล้วไม่ตรงกับสินค้าคงเหลือในระบบ

วิธีบันทึกสินค้าแบบต่อเนื่อง จะเหมาะกับธุรกิจประเภท งานสั่งทำ บริการรายโปรเจคขนาดใหญ่ หรือการขายสินค้าที่มีมูลค่าสูง สินค้าที่สามารถแยกต้นทุนได้อย่างชัดเจน และสะดวกในการบันทึกต้นทุนทุกครั้งเมื่อมีการขาย

ข้อดีของการบันทึกต้นทุนสินค้าแบบต่อเนื่อง คือ เราสามารถเช็คได้ทันทีว่าสินค้าหายไปหรือไม่ เพราะต้นทุนและสินค้าคงเหลือถูกคำนวณไว้เรียบร้อยแล้ว แต่วิธีนี้อาจจะไม่เหมาะกับธุรกิจที่ไม่มีระบบบัญชีที่รองรับ หรือไม่มีทรัพยากรทีมงานที่เพียงพอ เพื่อบันทึกบัญชีทุกครั้งที่ขายของออกไป

รู้จักองค์ประกอบของต้นทุน

ก่อนหน้านี้ เรารู้วิธีการคำนวณต้นทุนของนักบัญชีแล้วว่ามีวิธีการคำนวณยังไงบ้างในภาพกว้างๆ ถัดมาจะพาทุกคนมาเจาะลึกในองค์ประกอบของต้นทุนสินค้ากันค่ะ

ถ้าเรามีสินค้าทั้งหมด 20,000 บาท ซึ่งเกิดจากจำนวณสินค้า 100 ชิ้น x ต้นทุนสินค้าต่อหน่วย 200 บาท

ทุกคนเคยสงสัยมั้ยคะว่า ต้นทุนสินค้า 200 บาทนั้นมีส่วนประกอบอะไรบ้างเอ่ย? เดี๋ยวเรามาทำความเข้าใจองค์ประกอบของต้นทุนกันต่อค่ะ

1. ต้นทุนวัตถุดิบทางตรง (Direct Material)

ต้นทุนวัตถุดิบทางตรง คือ ต้นทุนวัตถุดิบหลักที่ประกอบขึ้นเป็นสินค้าที่สามารถระบุได้อย่างชัดเจน แยกส่วนออกมาได้ชัดเจน

ตัวอย่างเช่น ต้นทุนทางตรงของการผลิตโต๊ะ คือ ไม้

2. ค่าแรงงานทางตรง (Direct Labor)

ค่าแรงงานทาง คือ ต้นทุนค่าแรงงาน ซึ่งเกี่ยวข้องกับการผลิตสินค้าโดยตรง มีส่วนในการประกอบสินค้า จับต้องสินค้า หรือทำให้สินค้าสำเร็จรูป

ตัวอย่างเช่น ค่าแรงงานทางตรงของการผลิตโต๊ะ คือ ค่าแรงช่างไม้

3. ค่าใช้จ่ายในการผลิต (Overhead)

ค่าใช้จ่ายในการผลิต คือ ต้นทุนอื่นที่เกี่ยวข้องกับการผลิต และทำให้สินค้า แปลงสภาพ กลายเป็นสินค้าสำเร็จรูป ซึ่งค่าใช้จ่ายในการผลิตจะรวมถึง ต้นทุนวัตถุดิบทางอ้อม แรงงานทางอ้อม

ตัวอย่างเช่น ค่าใช้จ่ายในการผลิตโต๊ะ คือ ค่าไฟฟ้าโรงงาน ค่ากาว ค่าตะปู ที่ใช้ในการผลิตโต๊ะ เป็นต้น

ทีนี้ทุกคนน่าจะพอเข้าใจแล้วว่า ต้นทุนต่อหน่วยของสินค้านั้น ประกอบด้วย 3 องค์ประกอบนี้ ถ้าขาดอย่างใดอย่างหนึ่งไป อาจทำให้สินค้าผลิตออกมาไม่สมบูรณ์ก็เป็นได้ค่ะ

การคำนวณต้นทุนสินค้าบน FlowAccount

อ่านมาถึงตรงนี้ ทุกคนอาจกำลังหนักใจว่า ถ้าเจ้าของธุรกิจขนาดเล็กอย่างเราไม่ได้มีลูกน้องเยอะแยะ ไม่มีความรู้พื้นฐานด้านต้นทุนสินค้ามากมาย จะคำนวณต้นทุนสินค้าด้วยตัวเองได้มั้ย หรือว่าต้องเสียค่าใช้จ่ายมากมายหรือเปล่า

ในความเป็นจริงแล้ว ถ้าทุกคนใช้งาน FlowAccount อยู่ เราก็สามารถใช้ FlowAccount ในการคำนวณสินค้าคงเหลือ และต้นทุนขายสินค้าได้ง่ายๆ ด้วยวิธีแบบสิ้นงวด (Periodic Inventory System) ค่ะ โดยมีขั้นตอนดังต่อไปนี้

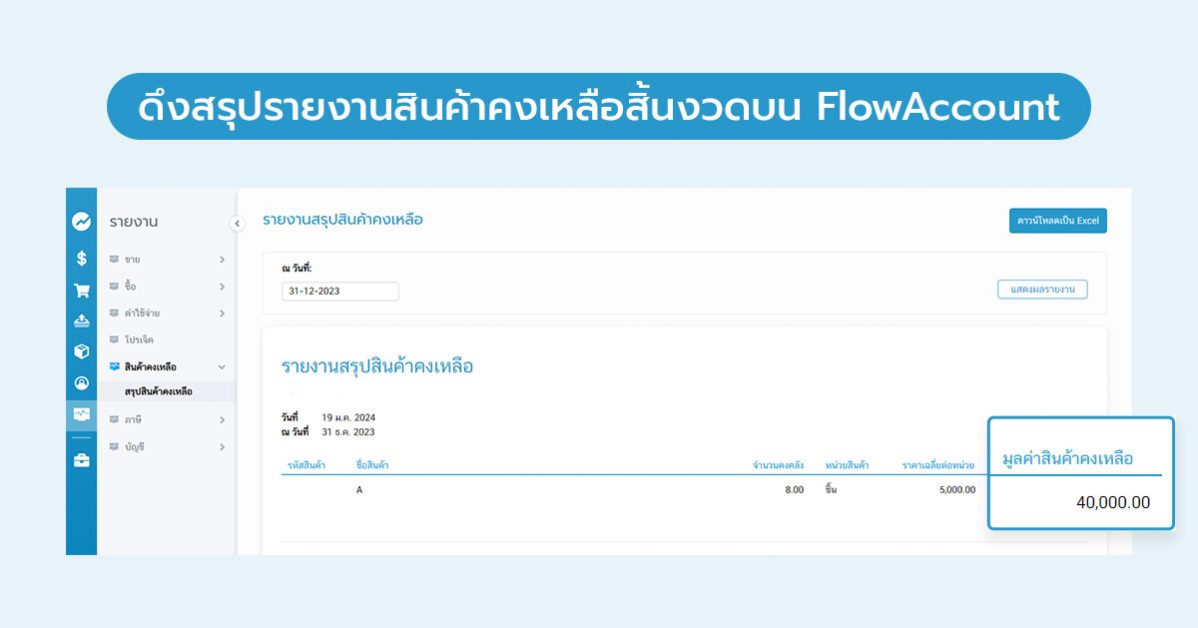

1. ดึงสรุปรายงานสินค้าคงเหลือสิ้นงวด

FlowAccount มีระบบสินค้าที่ช่วยให้ทุกคนเช็คจำนวนและมูลค่าสินค้าได้ทุกวันที่สิ้นงวด ซึ่งจะแยกกันกับระบบการบันทึกบัญชี (สมุดบัญชี) ค่ะ เราเริ่มต้นคำนวณต้นทุนสินค้าแบบง่ายๆ จากการดึงรายงานสินค้าคงเหลือปลายงวดมาเช็ก เพื่อนับสินค้าที่มีอยู่ ว่าตรงกับรายงานสินค้าคงเหลือ ในระบบหรือไม่

กรณีที่ตรวจนับแล้วไม่ตรงกัน อย่าลืมเช็กและปรับปรุงในระบบสินค้าคงเหลือให้เรียบร้อยก่อน

สำหรับตัวอย่างนี้ เมื่อสินค้าคงเหลือตามที่ตรวจนับ ปรับปรุงรายงานสินค้าแล้วจะได้มูลค่าสินค้า ณ วันสิ้นงวด 40,000 บาท

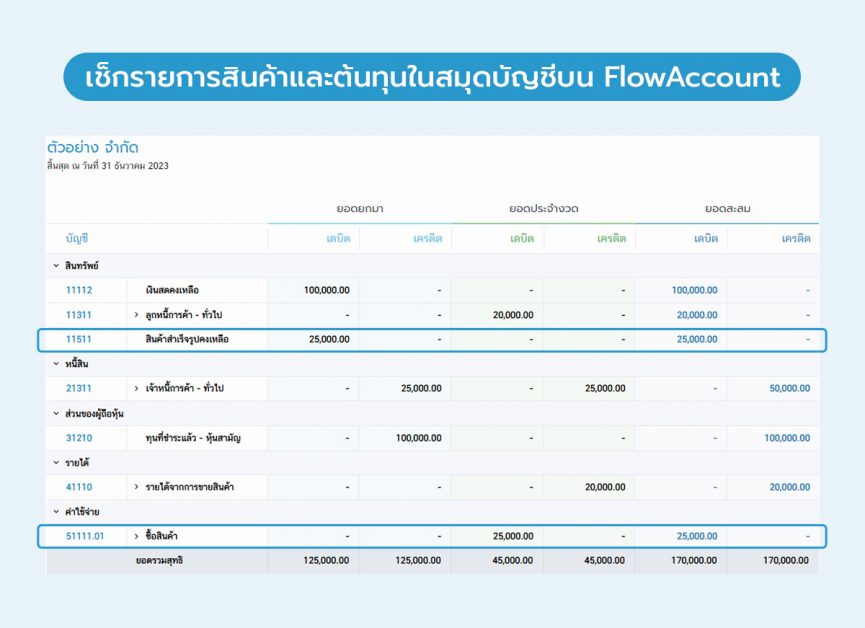

2. เช็กรายการสินค้าและต้นทุนในสมุดบัญชี

สำหรับระบบบัญชีแบบสิ้นงวดจะบันทึกเฉพาะมูลค่าการซื้อสินค้าเข้า แต่ไม่ได้บันทึกต้นทุนสินค้าที่ขายออกไป ทำให้ยอดสินค้าคงเหลือตามบัญชียังเป็น 25,000 บาท (ซึ่งเป็นยอดคงเหลือจากต้นงวด) และบัญชีซื้อสินค้าแสดงจำนวน 25,000 บาท (เป็นยอดซื้อเข้าทั้งหมดระหว่างปี)

3. ปรับปรุงรายการสินค้าคงเหลือและต้นทุนขายในสมุดบัญชี

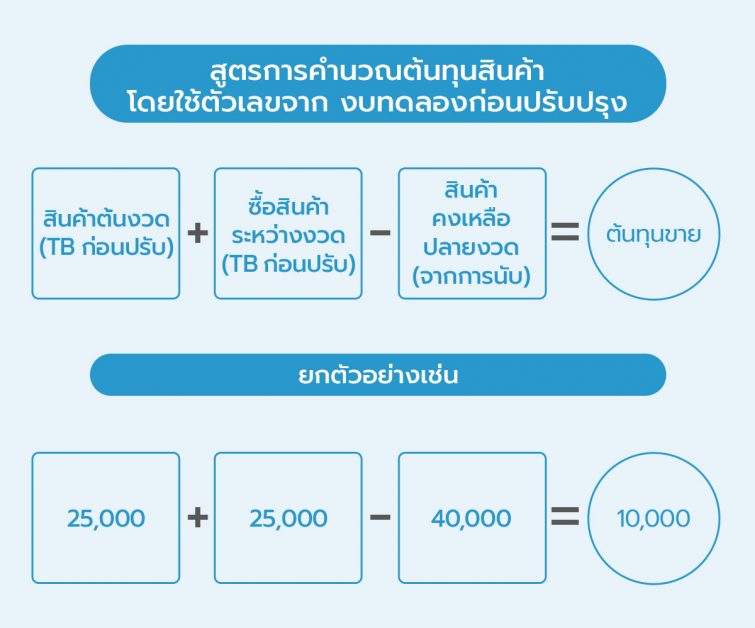

ขั้นตอนถัดไป เราต้องปรับปรุงรายการ บัญชีซื้อทั้งหมดออก และบันทึกสินค้าคงเหลือปลายงวด เท่ากับจำนวนที่เรานับได้ ส่วนที่เหลือจะกลายเป็นต้นทุนขายสินค้า ตามที่คำนวณได้ในสมการนี้

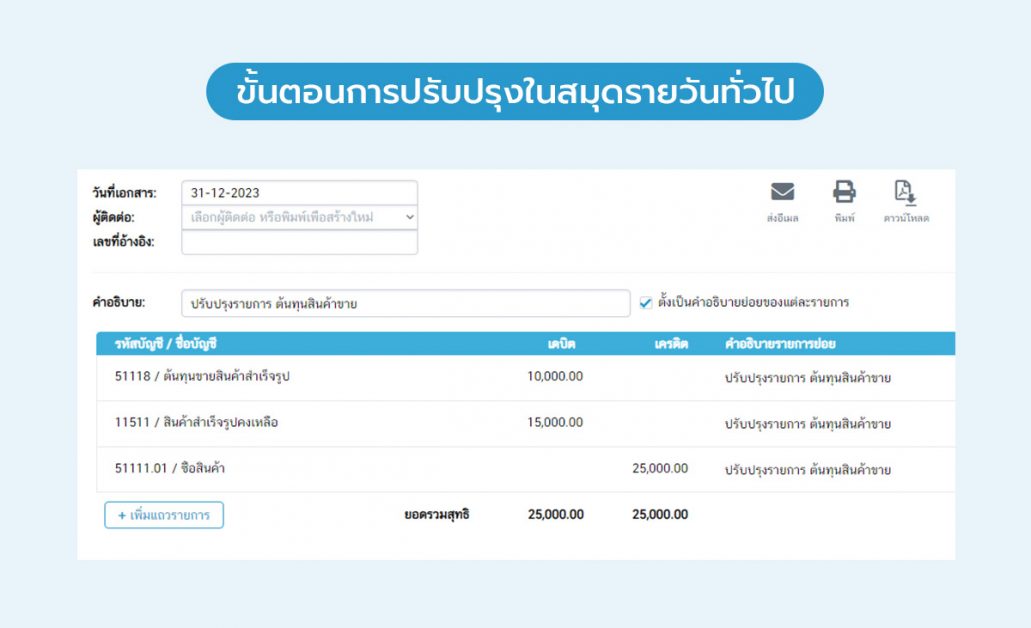

ขั้นตอนการปรับปรุงในสมุดรายวันทั่วไปได้แก่

- บันทึก ต้นทุนขายจากการคำนวณได้ 10,000

- บันทึก สินค้าคงเหลือจากที่ซื้อมาในงวด และขายไม่หมด จึงเกิดยอดคงเหลือเพิ่มขึ้น 15,000

- บันทึก กลับรายการบัญชีซื้อสินค้า ที่เคยลงรายการไว้ตลอดทั้งปีออก 25,000

4. ตรวจสอบความถูกต้องในงบทดลอง

เมื่อปรับปรุงรายการสินค้าและต้นทุนขายเรียบร้อยแล้ว อย่าลืมเช็กความถูกต้องของตัวเลข โดยเข้าไปที่เมนูบริหารบัญชี > งบทดลอง > ดูยอดคงเหลือในบัญชีสินค้าคงเหลือ และต้นทุนขายสินค้าสำเร็จรูป

เพียงเท่านี้ก็ถือว่าเสร็จสิ้นการคำนวณต้นทุนสินค้า และบันทึกบัญชีตามระบบบันทึกบัญชีแบบสิ้นงวดใน FlowAccount แล้วค่ะ

สรุป

ทั้งหมดนี้คือ เรื่องเกี่ยวกับการคำนวณต้นทุนสินค้าที่เจ้าของธุรกิจควรทำความเข้าใจ รวมไปถึงวิธีการบันทึกรายการใน FlowAccount ให้แสดงผลสินค้าคงเหลือ และต้นทุนขายสินค้าในงบการเงินอย่างถูกต้อง ทำให้เรารู้กำไรขาดทุนที่แท้จริงได้

อย่าลืมนะคะว่า เจ้าของธุรกิจที่เข้าใจเรื่องต้นทุนสินค้าดีพอ มีโอกาสเจ๊งน้อยกว่า ดังนั้น รู้เรื่องต้นทุนวันนี้ย่อมดีกว่าไม่รู้อะไรเลยนะคะ

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่