“พี่ครับ สรรพากรมาแล้ว เอาไงดี” ลูกน้องส่งเสียงมาตามสายให้กับเจ้าของธุรกิจได้ยิน

“เก็บของให้หมด อย่าให้เขาเห็น” เจ้าของตอบกลับไปอย่างเลิ่กลั่ก ราวกับมีความผิดบางอย่างซ่อนอยู่

“ไม่ทันละครับ เขาบุกมาถึงสต็อกแล้ว …” ลูกน้องส่งเสียงสุดท้ายมาก่อนสายจะตัดไป

เหตุการณ์นี้เป็นเรื่องสมมตินะครับ (แต่อาจจะมีเค้าโครงจากเรื่องจริงบ้าง) อย่างไรก็ดี สิ่งที่สื่อในเรื่องนี้แบบชัดเจนคือ ธุรกิจนี้ไม่ได้ทำระบบสินค้าคงเหลืออย่างตรงไปตรงมา เพราะกลัวว่าถ้าถูกตรวจสอบจะโดนประเมินภาษีเมื่อสรรพากรตรวจสอบพบนั่นเอง

และบทความในวันนี้เราจะมาคุยกันถึงเรื่องนี้ครับ นั่นคือ รายงานสินค้าคงเหลือและวัตถุดิบ ซึ่งเรียกได้ว่าเป็นพระเอกและผู้ร้ายในตัวเดียวกัน เพราะมันคือตัวที่ชี้เป็นชี้ตายว่าธุรกิจนี้ทำสินค้าคงเหลือถูกต้องหรือเปล่า

รายงานสินค้าคงเหลือและวัตถุดิบ คืออะไร?

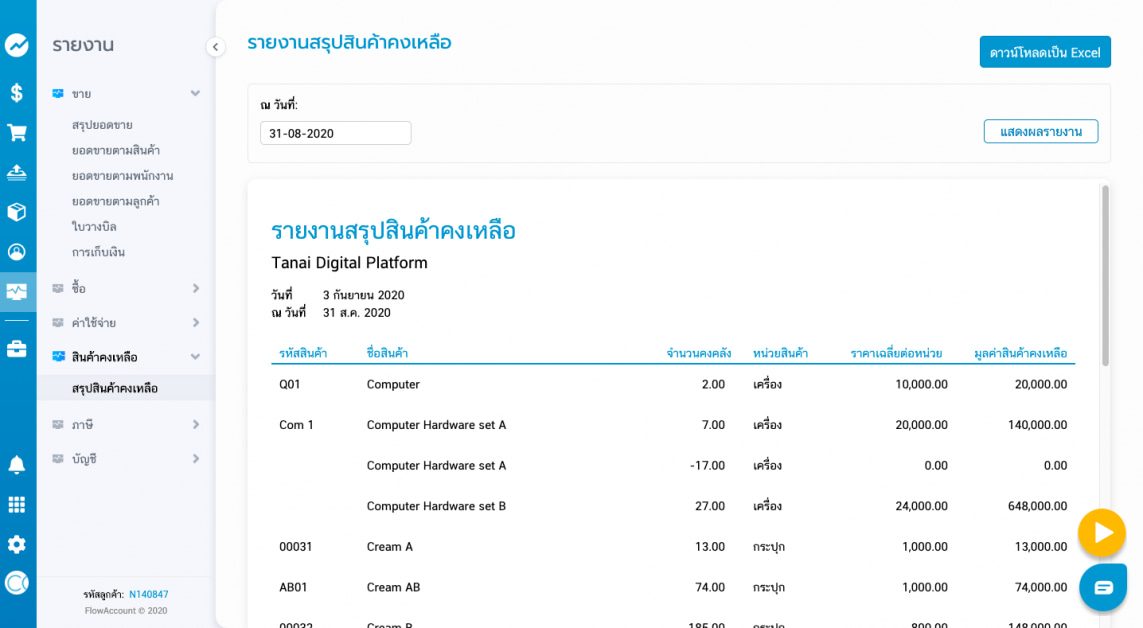

รายงานสินค้าคงเหลือและวัตถุดิบ คือรายงานประเภทหนึ่งที่กฎหมายกำหนดให้ผู้ประกอบการเสียภาษีมูลค่าเพิ่มที่ประกอบกิจการขายสินค้ามีหน้าที่จัดทำ (มาตรา 87) ซึ่งมีการกำหนดรูปแบบให้เป็นไปตามที่กฎหมายกำหนด (ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 104)) ดังนี้

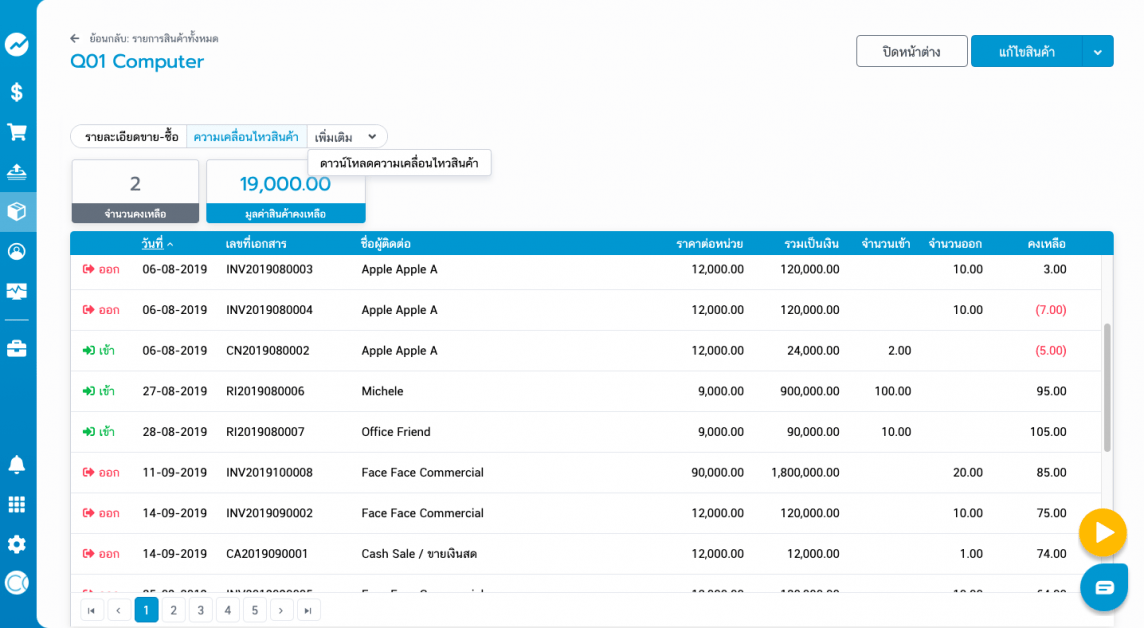

รายงานความเคลื่อนไหวของสินค้า ในเมนูสินค้า ช่วยบอกจำนวนสินค้าเข้า-ออก และดาวน์โหลดเป็นไฟล์ Excel ออกมาใช้งานได้ ลองเริ่มต้นทดลองใช้งานได้ฟรี 30วัน

โดยปกติแล้วบางธุรกิจอาจจะใช้โปรแกรมบัญชีที่มีการจัดทำระบบสินค้าคงเหลือนี้ในตัวได้เลย ซึ่งผู้พัฒนาโปรแกรมมักจะออกแบบมาให้มีข้อความตามที่กฎหมายกำหนดอยู่แล้ว ดังนั้นจะสะดวกและรวดเร็วในการบริหารจัดการ หรือเรียกว่าใช้แทนสต็อกการ์ดเลยก็ได้ (สำหรับธุรกิจที่ไม่มีความซับซ้อนมากนัก) แต่บางทีก็อาจจะมีการจัดทำระบบสต็อกต่างหาก ขึ้นอยู่กับความสะดวกของธุรกิจนั้นๆ

อย่างที่ผมเคยบอกไปในตอนก่อนหน้านี้ครับว่า ถ้าหากธุรกิจจัดการสต็อกถูกต้อง ก็จะไม่มีปัญหาทั้งเรื่องต้นทุนและภาษีนั่นเองครับ เพราะทุกอย่างมันจะตรงกันทั้งหมด ตั้งแต่สินค้าจริง ยอดขาย สต็อกการ์ด รายงานต่างๆ

แต่ถ้าหากใครจงใจหนีหรือหลีกเลี่ยงภาษีแล้วละก็ วันที่พี่สรรพากรเข้ามาตรวจสอบแล้วกระซิบบอกว่า “ขอนับสต็อกหน่อย” อันนี้ก็จะเห็นได้ชัดเจนว่า ธุรกิจเป็นแบบไหนครับ

ซึ่งถ้าหากนับแล้วจำนวนสินค้าคงเหลือไม่ตรงกับรายงานสินค้าและวัตถุดิบ ก็จะเกิดปัญหาและภาระภาษีเพิ่มเติม ดังนี้ครับ

| สินค้าคงเหลือน้อยกว่ารายงาน (สินค้าขาด) | สินค้าคงเหลือมากกว่ารายงาน (สินค้าเกิน) |

| ถือเป็นการขาย ต้องเสียภาษีมูลค่าเพิ่ม

คำนวณด้วยราคาตลาด x 7% |

ถือว่าจัดทำสินค้าคงเหลือไม่ถูกต้อง

เสียค่าปรับ 2,000 บาท (อาจปรับจริง 1,000 บาท) |

| เสียเบี้ยปรับ 2 เท่าของจำนวนภาษีที่ต้องเสีย

(อาจจะมีการปรับลดลงแล้วแต่กรณี) |

ไม่มีเบี้ยปรับที่ต้องเสีย |

เห็นไหมครับว่า ภาระภาษีมูลค่าเพิ่มที่เกี่ยวข้องไม่น้อยเลยนะครับ แต่สิ่งที่อยากชวนคิดต่อ คือ การตรวจสอบแล้วเจอข้อผิดพลาดแบบนี้ ทำให้เจ้าหน้าที่กรมสรรพากรต้องคิดต่อแล้วละครับว่า การจัดการภาษีอย่างอื่นผิดด้วยหรือเปล่า เช่น รายได้ขาดไป สินค้ามากกว่าความจริง คือการหลบยอดขายหรือเปล่า และมีประเด็นความผิดอะไรตามมาบ้างไหม

มาถึงตรงนี้ หลายคนอาจจะมองว่า ถ้าสรรพากรไม่เข้ามาตรวจก็แปลว่าไม่เจอใช่ไหม ก็อาจจะใช่ในมุมหนึ่งครับ แต่ผมอยากชวนคิดกลับกันว่า ในการนำส่งข้อมูลที่ผิด หลบเลี่ยงรายได้ ตรงนี้ก็เป็นตัวเร่งให้สรรพากรกลับมาตรวจสอบเราได้ไวขึ้นเช่นเดียวกันครับ

ดังนั้นสุดท้ายแล้ว ส่ิงที่เราต้องตั้งคำถามจริงๆ อาจจะเป็นว่า เราจัดการสต็อกยังไง นับสต็อกแบบไหน และวางแผนสินค้าคงเหลืออย่างไรดี เพื่อให้ปัญหาเหล่านี้เกิดขึ้นน้อยที่สุด อาจจะเป็นคำตอบที่ดีกว่าครับ

เริ่มต้นจัดการสต็อกสินค้ากันใน FlowAccount ที่นี่

ไว้ตอนหน้าจะมาเล่าเรื่องของการนับสต็อกให้ฟังกันต่อครับ

About Author

พรี่หนอม หรือ TAXBugnoms (แทกซ์-บัก-หนอม) เป็นบล็อกเกอร์ นักเขียน และวิทยากรที่ให้ความรู้เรื่องภาษี บัญชี การเงิน มีประสบการณ์ทำงานในแวดวงบัญชี ภาษี มานานกว่า 15 ปี โดยมีแนวคิดว่า “ภาษี” ควรเป็น “เรื่องเรียบง่าย” และ “รู้สึกสบายใจ” ที่จะจ่าย