เรื่องฮิตน่าปวดหัวของคนทำธุรกิจเรื่องหนึ่ง คงหนีไม่พ้นเรื่องค่าใช้จ่ายเกี่ยวกับการใช้รถค่ะ ค่าใช้จ่ายแบบไหนเป็นค่าใช้จ่ายทางภาษีได้บ้าง แล้วภาษีมูลค่าเพิ่มนั้น เราสามารถเคลมได้ทั้งหมดไหม มีเงื่อนไขอะไรที่ต้องระมัดระวัง วันนี้ FlowAccount จะชวนทุกคนมาเรียนรู้ไปพร้อมๆ กันค่ะ

ประเภทของการใช้รถตามความหมายของกรมสรรพากร

ก่อนอื่นเลยเรามาทำความเข้าใจเกี่ยวกับ การใช้รถตามความหมายของกรมสรรพากรกันค่ะ ว่ามีกี่รูปแบบและแต่ละรูปแบบแตกต่างกันอย่างไร

เพราะส่วนมากแล้วทุกคนคงคุ้นเคยกันว่าตาม ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 42) ข้อ 2 (1) ที่ไม่ให้นำมาหักในการคำนวณภาษีมูลค่าเพิ่ม ได้กล่าวไว้ว่า “ภาษีซื้อที่เกิดจากการซื้อ เช่าซื้อ เช่า หรือรับโอนรถยนต์นั่งและรถยนต์โดยสารที่มีที่นั่งไม่เกิน 10 คน ตามกฎหมายว่าด้วยพิกัดอัตราภาษีสรรพสามิต และภาษีซื้อที่เกิดจากการซื้อสินค้าหรือการรับบริการที่เกี่ยวข้องกับรถยนต์นั่งและรถยนต์โดยสารที่มีที่นั่งไม่เกิน 10 คน ตามกฎหมายว่าด้วยพิกัดอัตราภาษีสรรพสามิต”

ดังนั้นเราจึงควรจำแนกประเภทของรถที่กิจการซื้อมาให้ได้ก่อนว่าเป็นรูปแบบไหนใน 4 ข้อนี้

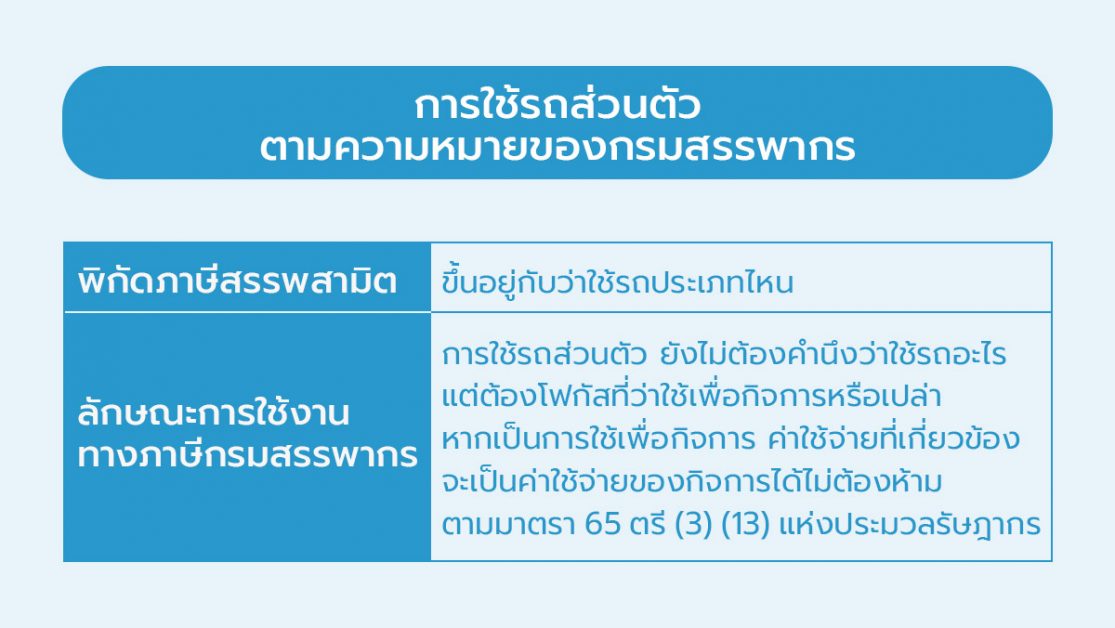

- รถส่วนตัว การใช้รถส่วนตัวนั้น ยังไม่ต้องคำนึงว่าใช้รถอะไร แต่ต้องโฟกัสที่ว่า ใช้เพื่อกิจการหรือเปล่า หากเป็นการใช้เพื่อกิจการ ค่าใช้จ่ายที่เกี่ยวข้องจะเป็นค่าใช้จ่ายของกิจการได้ไม่ต้องห้ามตามมาตรา 65 ตรี (3) (13) แห่งประมวลรัษฎากร

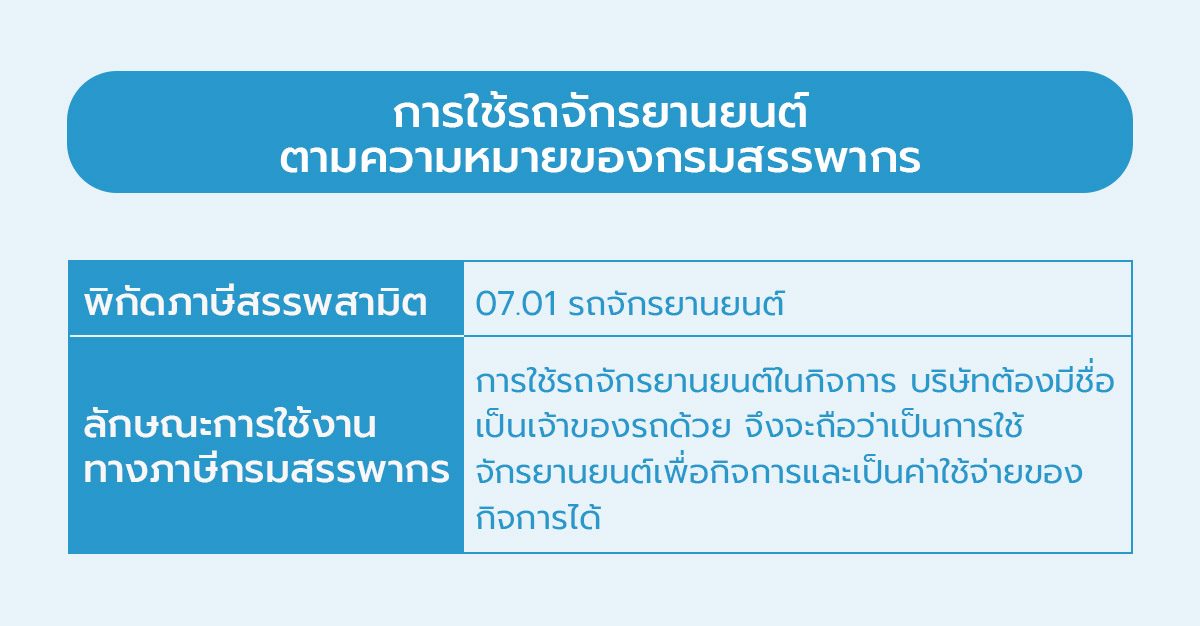

- รถมอเตอร์ไซค์ การใช้รถมอเตอร์ไซค์ในกิจการ แน่นอนว่าบริษัทต้องมีชื่อเป็นเจ้าของรถด้วยนะ แบบนี้จึงจะถือว่าเป็นการใช้รถรถมอเตอร์ไซค์ ของกิจการ ใช้เพื่อกิจการเป็นค่าใช้จ่ายของกิจการได้

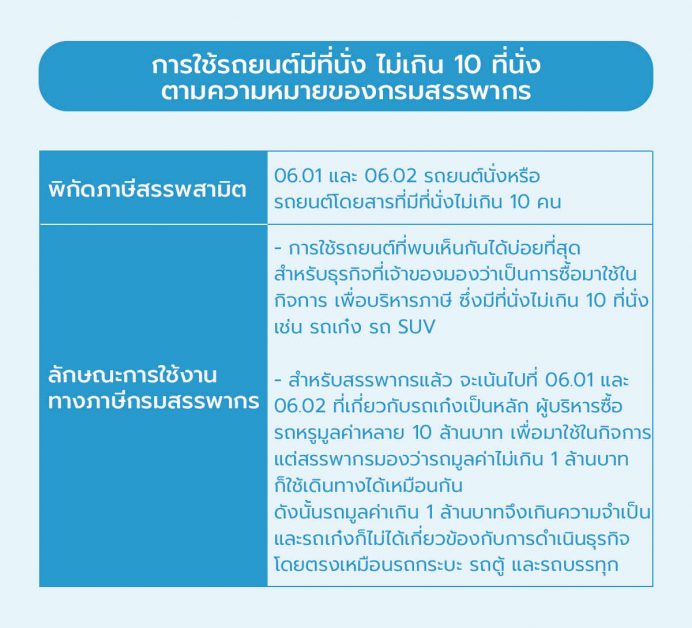

- รถยนต์มีที่นั่งไม่เกิน 10 ที่นั่ง

- การใช้รถยนต์ที่พบเห็นกันได้บ่อยมากที่สุดสำหรับธุรกิจ ที่เจ้าของมองว่าเป็นการซื้อมาใช้ในกิจการ เพื่อบริหารภาษี ซึ่งมีที่นั่งไม่เกิน 10 ที่นั่ง ภาษาชาวบ้านก็คือรถเก๋ง รถ SUV

- สำหรับสรรพากรแล้ว จะเน้นไปที่ 06.01 และ 06.02 ที่เกี่ยวกับรถเก๋งเป็นหลัก เพราะว่าอะไรน่ะหรือ ลองคิดภาพสิว่า ผู้บริหารซื้อรถหรู มูลค่าหลาย 10 ล้านบาท เพื่อมาใช้ในกิจการ แต่สรรพากรมองว่ารถมูลค่าไม่เกิน 1 ล้านบาท ก็ใช้เดินทางได้เหมือนกัน ดังนั้นรถมูลค่าเกิน 1 ล้านบาท จึงเกินความจำเป็น และรถเก๋งก็ไม่ได้เกี่ยวข้องกับการดำเนินธุรกิจโดยตรงเหมือนรถกระบะ รถตู้ และรถบรรทุกอีกด้วย

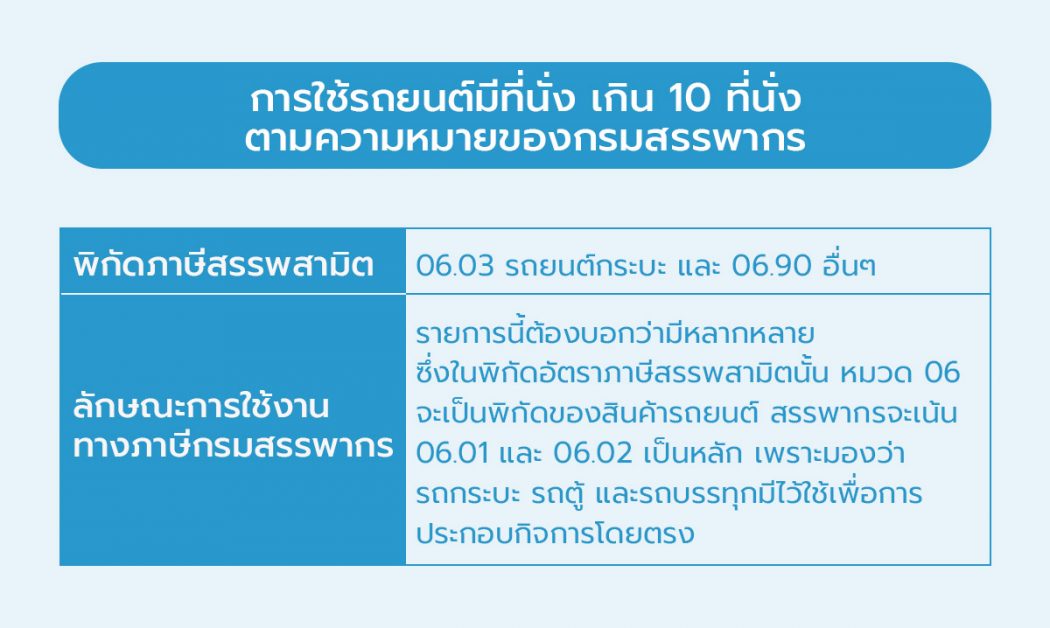

- รถยนต์มีที่นั่งเกิน 10 ที่นั่ง รายการนี้ต้องบอกว่ามีหลากหลาย ซึ่งในพิกัดอัตราภาษีสรรพสามิตนั้น หมวด 06 จะเป็นพิกัดของสินค้ารถยนต์ แต่อย่างที่บอกไปว่า สรรพากรจะเน้น 06.01 และ 06.02 เป็นหลัก เพราะมองว่า รถกระบะ รถตู้ และรถบรรทุกมีไว้ใช้เพื่อการประกอบกิจการโดยตรง

รถส่วนตัว ตามลักษณะการใช้งานทางภาษีกรมสรรพากร

รถจักรยานยนต์ตามลักษณะการใช้งานทางภาษีกรมสรรพากร

รถยนต์มีที่นั่งไม่เกิน 10 ที่นั่งตามลักษณะการใช้งานทางภาษีกรมสรรพากร

รถยนต์มีที่นั่งเกิน 10 ที่นั่งตามลักษณะการใช้งานทางภาษีกรมสรรพากร

อ้างอิง กฎกระทรวง กำหนดพิกัดอัตราภาษีสรรพสามิต (ฉบับที่ 23) พ.ศ. 2565

กรณีตัวอย่างภาษีมูลค่าเพิ่ม และภาษีนิติบุคคลที่เกี่ยวกับการใช้รถ

เราเข้าใจรูปแบบการใช้รถเรียบร้อยแล้ว ถัดมาลองมาดูกรณีตัวอย่างกันว่าค่าใช้จ่ายที่เราเจอบ่อยๆ จากการใช้รถ เช่น ค่าน้ำมัน ค่าซ่อมบำรุง ในทางภาษีมูลค่าเพิ่มและภาษีนิติบุคคลมีเงื่อนไขอะไร อันไหนใช้เป็นค่าใช้จ่ายได้หรือไม่ได้บ้าง ในตารางสรุปนี้นะคะ

กรณีตัวอย่าง

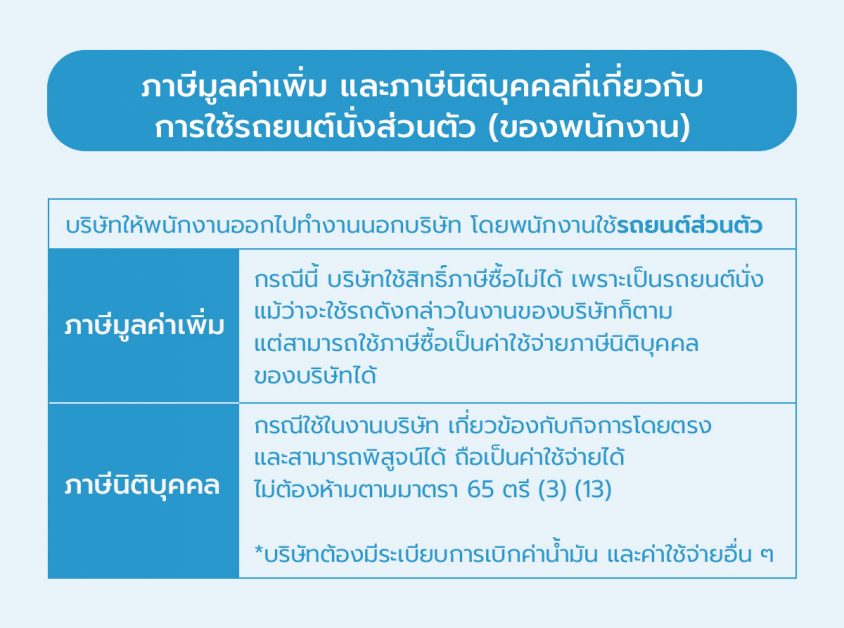

ภาษีรถยนต์นั่งส่วนตัว (ของพนักงาน)

บริษัทให้พนักงานออกไปทำงานนอกบริษัท โดยพนักงานใช้รถยนต์ส่วนตัว

- ภาษีมูลค่าเพิ่ม กรณีนี้ บริษัทใช้สิทธิ์ภาษีซื้อไม่ได้ เพราะเป็นรถยนต์นั่ง แม้ว่าจะใช้รถดังกล่าวในงานของบริษัทก็ตาม แต่สามารถใช้ภาษีซื้อเป็นค่าใช้จ่ายภาษีนิติบุคคลของบริษัทได้

- ภาษีนิติบุคคล กรณีใช้ในงานบริษัท เกี่ยวข้องกับกิจการโดยตรง และสามารถพิสูจน์ได้ ถือเป็นค่าใช้จ่ายได้ ไม่ต้องห้ามตามมาตรา 65 ตรี (3) (13) บริษัทต้องมีระเบียบการเบิกค่าน้ำมัน และค่าใช้จ่ายอื่น ๆ

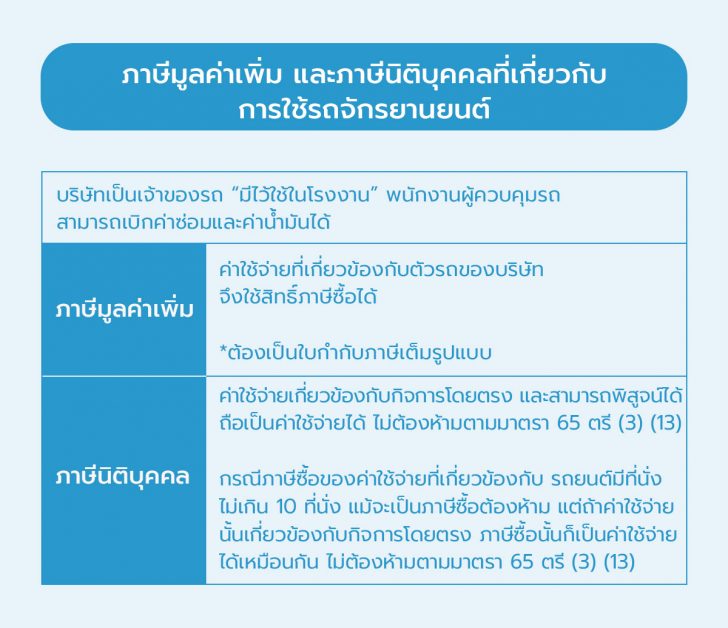

ภาษีรถมอเตอร์ไซค์

บริษัทเป็นเจ้าของรถ “มีไว้ใช้ในโรงงาน” พนักงานผู้ควบคุมรถสามารถเบิกค่าซ่อมและค่าน้ำมันได้

- ภาษีมูลค่าเพิ่ม ค่าใช้จ่ายที่เกี่ยวข้องกับตัวรถของบริษัทจึงใช้สิทธิ์ภาษีซื้อได้ *ต้องเป็นใบกำกับภาษีเต็มรูปแบบ

- ภาษีนิติบุคคล

- ค่าใช้จ่ายเกี่ยวข้องกับกิจการโดยตรง และสามารถพิสูจน์ได้ ถือเป็นค่าใช้จ่ายได้ ไม่ต้องห้ามตามมาตรา 65 ตรี (3) (13)

- กรณีภาษีซื้อ ของค่าใช้จ่ายที่เกี่ยวข้องกับ รถยนต์มีที่นั่งไม่เกิน 10 ที่นั่ง แม้จะเป็นภาษีซื้อต้องห้าม แต่ถ้าค่าใช้จ่ายนั้นเกี่ยวข้องกับกิจการโดยตรง ภาษีซื้อนั้นก็เป็นค่าใช้จ่ายได้เหมือนกันนะ ไม่ต้องห้ามตามมาตรา 65 ตรี (3) (13)

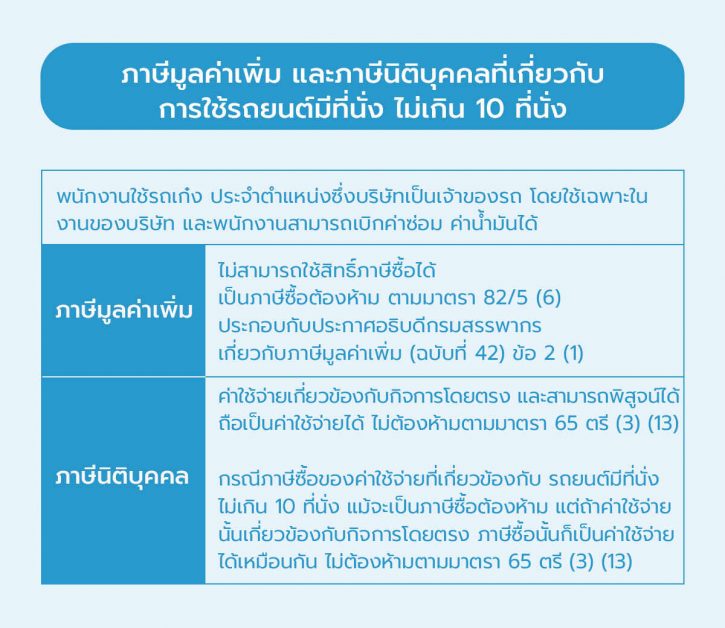

ภาษีรถยนต์มีที่นั่งไม่เกิน 10 ที่นั่ง

พนักงานใช้รถเก๋ง ประจำตำแหน่งซึ่งบริษัทเป็นเจ้าของรถ โดยใช้เฉพาะในงานของบริษัท และพนักงานสามารถเบิกค่าซ่อม ค่าน้ำมันได้

- ภาษีมูลค่าเพิ่ม ไม่สามารถใช้สิทธิ์ภาษีซื้อได้ เป็นภาษีซื้อต้องห้าม ตามมาตรา 82/5 (6) ประกอบกับประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 42) ข้อ 2 (1)

- ภาษีนิติบุคคล

- ค่าใช้จ่ายเกี่ยวข้องกับกิจการโดยตรง และสามารถพิสูจน์ได้ ถือเป็นค่าใช้จ่ายได้ ไม่ต้องห้ามตามมาตรา 65 ตรี (3) (13)

- กรณีภาษีซื้อ ของค่าใช้จ่ายที่เกี่ยวข้องกับ รถยนต์มีที่นั่งไม่เกิน 10 ที่นั่ง แม้จะเป็นภาษีซื้อต้องห้าม แต่ถ้าค่าใช้จ่ายนั้นเกี่ยวข้องกับกิจการโดยตรง ภาษีซื้อนั้นก็เป็นค่าใช้จ่ายได้เหมือนกันนะ ไม่ต้องห้ามตามมาตรา 65 ตรี (3) (13)

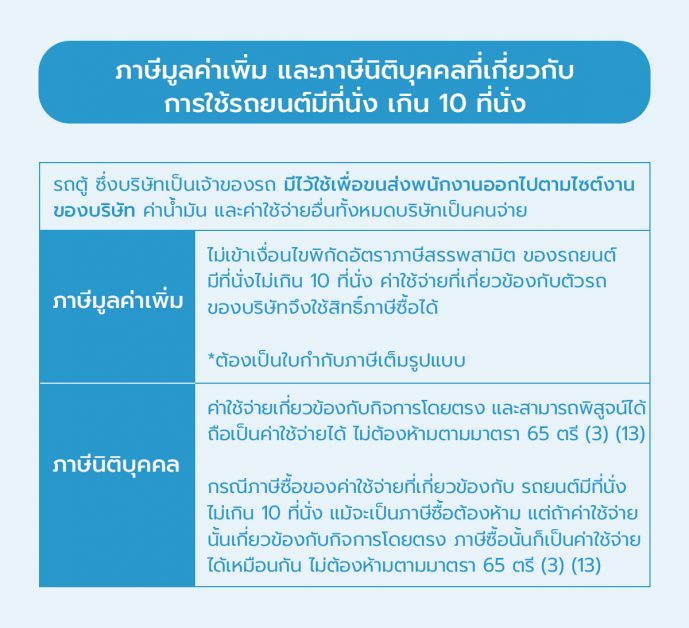

ภาษีรถยนต์มีที่นั่งเกิน 10 ที่นั่ง

รถตู้ ซึ่งบริษัทเป็นเจ้าของรถ มีไว้ใช้เพื่อขนส่งพนักงานออกไปตามไซต์งานของบริษัท ค่าน้ำมัน และค่าใช้จ่ายอื่นทั้งหมดบริษัทเป็นคนจ่าย

-

- ภาษีมูลค่าเพิ่ม ไม่เข้าเงื่อนไขพิกัดอัตราภาษีสรรพสามิต ของรถยนต์มีที่นั่ง ไม่เกิน 10 ที่นั่ง ค่าใช้จ่ายที่เกี่ยวข้องกับตัวรถของบริษัทจึงใช้สิทธิ์ภาษีซื้อได*ต้องเป็นใบกำกับภาษีเต็มรูปแบบ

- ภาษีนิติบุคคล

- ค่าใช้จ่ายเกี่ยวข้องกับกิจการโดยตรง และสามารถพิสูจน์ได้ ถือเป็นค่าใช้จ่ายได้ ไม่ต้องห้ามตามมาตรา 65 ตรี (3) (13)

- กรณีภาษีซื้อ ของค่าใช้จ่ายที่เกี่ยวข้องกับ รถยนต์มีที่นั่งไม่เกิน 10 ที่นั่ง แม้จะเป็นภาษีซื้อต้องห้าม แต่ถ้าค่าใช้จ่ายนั้นเกี่ยวข้องกับกิจการโดยตรง ภาษีซื้อนั้นก็เป็นค่าใช้จ่ายได้เหมือนกันนะ ไม่ต้องห้ามตามมาตรา 65 ตรี (3) (13)

สรุปภาษีรถยนต์

จากที่อ่านมา เพื่อนๆ น่าจะพอสรุปได้ว่าภาษีที่เกี่ยวข้องกับการใช้รถนั้นค่อนข้างซับซ้อนเหลือเกิน แต่ถ้าเราเช็คประเภทรถ แล้วทำตามขั้นตอนโดยสรุปนี้ ชีวิตก็น่าจะง่ายขึ้นเยอะเลยค่ะ

- ภาษีมูลค่าเพิ่ม – เช็คประเภทของรถว่าเป็นประเภทใด ใช้สิทธิ์เคลม VAT ได้ไหม (รถยนต์พนักงาน และรถยนต์มีที่นั่งไม่เกิน 10 ที่นั่ง เคลม VAT ซื้อไม่ได้)

- ภาษีเงินได้นิติบุคคล – ค่าใช้จ่ายเกี่ยวข้องกับกิจการโดยตรง และหากสามารถพิสูจน์ได้ ถือเป็นค่าใช้จ่ายได้ ไม่ต้องห้ามตามมาตรา 65 ตรี (3) (13)

คำถามที่พบบ่อย (FAQ) เกี่ยวกับการใช้รถกรรมการในกิจการและประเด็นทางภาษี

1. กรรมการนำรถยนต์ส่วนตัวมาใช้ในกิจการ สามารถนำค่าใช้จ่ายมาหักภาษีบริษัทได้หรือไม่?

ตอบ: ได้ แต่ต้องทำให้ถูกต้องตามหลักการของสรรพากร วิธีที่ดีที่สุดคือบริษัทต้องทำ “สัญญาเช่ารถยนต์” กับกรรมการอย่างเป็นทางการ เพื่อเปลี่ยนสถานะจากรถส่วนตัวให้เป็นรถที่บริษัทเช่ามาใช้งาน วิธีนี้จะทำให้บริษัทสามารถนำ “ค่าเช่า” และค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้องมาบันทึกเป็นค่าใช้จ่ายของกิจการได้อย่างถูกต้อง

2. ต้องทำเอกสารอะไรบ้างเพื่อให้ค่าใช้จ่ายรถกรรมการเป็นที่ยอมรับของสรรพากร?

ตอบ: สิ่งที่ต้องมีคือ “สัญญาเช่ารถยนต์” ระหว่างกรรมการ (ผู้ให้เช่า) และบริษัท (ผู้เช่า) โดยกำหนดอัตราค่าเช่าที่สมเหตุสมผลตามราคาตลาด นอกจากนี้ ใบเสร็จรับเงินสำหรับค่าใช้จ่ายต่างๆ เช่น ค่าน้ำมัน, ค่าซ่อมบำรุง, ค่าทางด่วน ควรระบุเป็น “ชื่อของบริษัท” เพื่อใช้เป็นหลักฐานประกอบการลงบัญชีที่ชัดเจน

3. บริษัทสามารถขอคืนภาษีซื้อ (VAT) จากค่าน้ำมันหรือค่าซ่อมรถของกรรมการได้หรือไม่?

ตอบ: ไม่ได้ หากรถยนต์คันดังกล่าวเป็น “รถยนต์นั่งส่วนบุคคลที่มีที่นั่งไม่เกิน 10 คน” เช่น รถเก๋ง, SUV ภาษีซื้อที่เกิดจากค่าใช้จ่ายที่เกี่ยวข้องกับรถประเภทนี้ทั้งหมด (ค่าน้ำมัน, ค่าซ่อม, ค่าประกัน) จะถือเป็น “ภาษีซื้อต้องห้าม” ตามกฎหมาย ซึ่งหมายความว่าบริษัทไม่สามารถนำไปขอคืนหรือหักออกจากภาษีขายได้ แต่ยังสามารถนำมูลค่ารายจ่าย (ก่อน VAT) ไปรวมเป็นค่าใช้จ่ายในการคำนวณภาษีเงินได้นิติบุคคลได้

4. บริษัทสามารถจ่ายค่าอะไรเกี่ยวกับรถกรรมการได้บ้าง?

ตอบ: หากมีสัญญาเช่าอย่างถูกต้อง บริษัทสามารถบันทึกค่าใช้จ่ายที่เกี่ยวข้องได้ดังนี้:

– ค่าเช่ารถยนต์: จ่ายให้กรรมการตามที่ระบุในสัญญา (บริษัทต้องหักภาษี ณ ที่จ่าย 5%)

– ค่าน้ำมันเชื้อเพลิง: ตามการใช้งานจริงเพื่อกิจการ

– ค่าซ่อมบำรุงและดูแลรักษา: เช่น การเปลี่ยนยาง, การเช็คระยะ

– ค่าเบี้ยประกันภัยรถยนต์

– ค่าต่อภาษีรถยนต์ประจำปี

5. การใช้รถกรรมการแบบเช่า กับ การซื้อรถในนามบริษัท แบบไหนดีกว่ากัน?

ตอบ: มีข้อดี-ข้อเสียต่างกัน

– การเช่ารถกรรมการ: ข้อดี คือ ไม่ต้องใช้เงินก้อนใหญ่ในการซื้อรถ, ไม่ต้องบันทึกเป็นทรัพย์สินของบริษัท ข้อเสีย คือ ไม่สามารถนำรถมาหักค่าเสื่อมราคาได้ (หักได้เฉพาะค่าเช่า)

– การซื้อรถในนามบริษัท: ข้อดี คือ สามารถนำรถยนต์มาหัก “ค่าเสื่อมราคา” เป็นค่าใช้จ่ายได้ (สูงสุดจากฐานทุน 1 ล้านบาท) ข้อเสีย คือ ต้องใช้เงินลงทุนสูง และหากเป็นรถยนต์นั่งไม่เกิน 10 ที่นั่ง ก็ยังคงติดปัญหา “ภาษีซื้อต้องห้าม” เหมือนเดิม

About Author

เพจให้ความรู้เรื่องบัญชีสำหรับเจ้าของธุรกิจ ที่อยากให้บัญชีเป็นเรื่องง่าย ใกล้ตัว และมีประโยชน์กับธุรกิจ ภายใต้แนวคิดทีว่า “ทำบัญชี แล้วจะมีกำไร”

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่