มีรายได้หลายทาง ยื่นภาษีต่างกับมีรายได้ทางเดียวยังไง

สรรพากรมีการแบ่งประเภทของรายได้เป็นเงินได้พึงประเมิน 8 ประเภท เพื่อกำหนดข้อปฎิบัติให้กับรายได้ที่มีที่มาแตกต่างกัน จะมีรายได้ทางเดียวหรือหลายทาง ล้วนต้องคำนวณรายได้ด้วยข้อกำหนดของเงินได้แต่ละประเภท ทำให้ผู้มีเงินได้ต้องรู้ประเภทของเงินได้ของรายรับทุกตัวที่ตน เพียงแต่ผู้มีรายได้หลายทางนั้น จะต้องนำเงินได้และค่าใช้จ่ายทุกประเภทมารวมกันทั้งหมด ก่อนคำนวณภาษีภาษีเงินได้บุคคลธรรมดาตามสมการด้านล่างต่อไป

มีรายได้หลายช่องทาง ต้องคำนวณภาษีอย่างไร

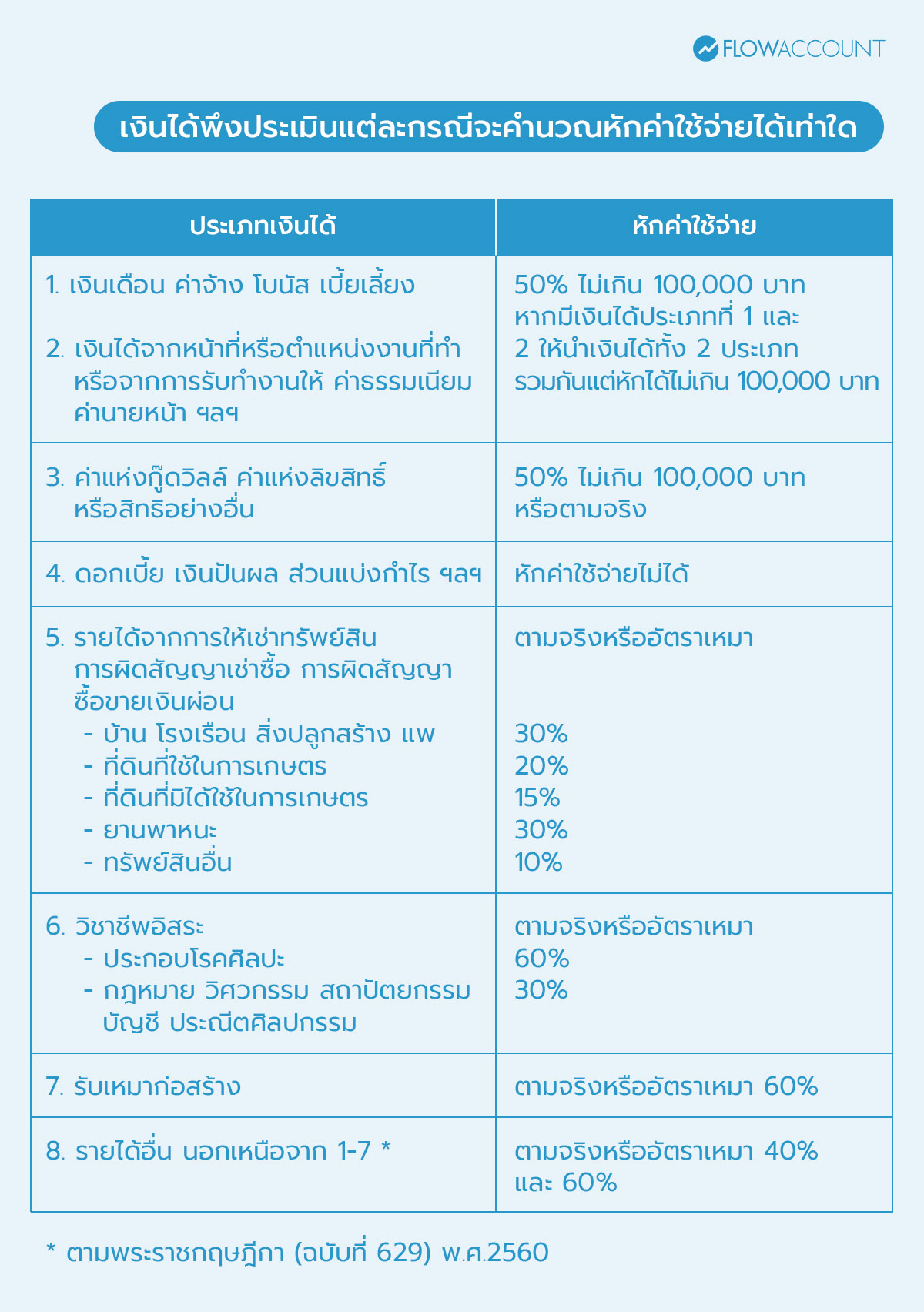

เริ่มพิจารณาที่ประเภทของเงินได้แต่ละก้อนเป็นอันดับแรกว่าเป็นประเภทไหน เพื่อให้สามารถหักค่าใช้จ่ายอย่างถูกต้องตามข้อกำหนด

สามารถเรียนรู้เพิ่มเติมได้ที่นี่

ตัวอย่างการคำนวณเมื่อรับรายได้หลายช่องทาง

รายละเอียด: บุคคลธรรมดา โสด มีเงินได้ตลอดปีภาษีทั้งหมด 7 รายการตามต่อไปนี้

- เดือนจากงานประจำของบริษัท 20,000 บาทต่อเดือน ทำงานตลอดปี

- เบี้ยเลี้ยง 100 บาทต่อวัน ทำงาน 200 วัน

- รับทำงานฟรีแลนซ์เดือนละ 2,000 บาท รวมทั้งปีเป็นจำนวน 10 เดือน

- ค่าลิขสิทธิ์จากภาพถ่าย 10,000 บาทต่อปี ต้นทุนจริง 1,000 บาท

- ดอกเบี้ยเงินฝากธนาคาร A ตอนกลางปีจำนวน 200 บาทและท้ายปี 400 บาท ธนาคาร B ทั้งปีจ่ายงวดเดียวจำนวน 1,400 บาท ทั้งหมดเลือกไม่เสียภาษีที่อัตรา 15%

- ให้เช่าบ้านเดือนละ 9,000 บาทจำนวน 2 หลัง ระยะเวลา 12 เดือน มีต้นทุนจริงรวมทั้งปีสำหรับทุกหลัง 50,000 บาท

- ขายของออนไลน์ในช้อปปี้ ยอดขาย 10,000 บาท มีต้นทุน 5,000 บาท

วิเคราะห์และจำแนกประเภทของเงินได้สำหรับรายรับ

- เดือนจากงานประจำของบริษัท: เงินได้ประเภท 1

- เบี้ยเลี้ยง: เงินได้ประเภท 1

- รับทำงานฟรีแลนซ์: เงินได้ประเภท 2 (เป็นเงินจากการรับจ้างที่ได้รับเป็นรายเดือน)

- ค่าลิขสิทธิ์จากภาพถ่าย: เงินได้ประเภท 3

- ดอกเบี้ยเงินฝากธนาคาร: เงินได้ประเภท 4

- ให้เช่าบ้าน: เงินได้ประเภท 5 (ค่าเช่าทรัพย์สิน)

- ขายของออนไลน์ในช้อปปี้: เงินได้ประเภท 8 (ธุรกิจ การพาณิชย์)

จากสูตร

เงินได้ – ค่าใช้จ่ายตามข้อกำหนดของเงินได้แต่ละประเภท – ค่าลดหย่อน = เงินได้สุทธิ

ข้อกำหนดการหักค่าใช้จ่ายสำหรับเงินได้แต่ละกลุ่ม จะพบว่าเคสนี้มีข้อ 1) 2) และ 3) เป็นเงินได้ประเภท 1 และ 2 ที่มีข้อกำหนดในการหักค่าใช้จ่ายร่วมกันว่าเงินได้ประเภท 1 และ 2 รวมกันหักค่าใช้จ่ายได้ 50% ของเงินได้แต่ไม่เกิน 100,000 บาท

เมื่อคำนวณดู เงินได้กลุ่มนี้จะเท่ากับ

- เดือนจากงานประจำของบริษัท 20,000 บาทต่อเดือน ทำงานตลอดปี

20,000 บาท x 12 เดือน = 240,000 บาท - เบี้ยเลี้ยง 100 บาทต่อวัน ทำงาน 200 วัน

100 บาท x 200 วัน = 20,000 บาท - รับทำงานฟรีแลนซ์เดือนละ 2,000 บาท รวมทั้งปีเป็นจำนวน 10 เดือน

2,000 บาท x 10 เดือน = 20,000 บาท

ดังนั้น รายได้ทั้ง 3 ข้อรวมกันจะได้เป็น 280,000 บาท แต่ 50% ของเงินได้ประเภทนี้สูงถึง 140,000 ซึ่งมากกว่าลิมิตที่สรรพากรอนุญาตให้นำไปหักค่าใช้จ่าย จึงทำให้สามารถหักค่าใช้จ่ายกลุ่มนี้ได้แค่ 100,000 บาทเท่านั้น จึงเหลือเงินได้ที่ต้องนำไปรวมกับเงินได้ประเภทอื่นๆ ก่อนหักค่าลดหย่อน = 280,000 - 100,000 = 180,000 บาท

ต่อมาดูที่รายรับ ข้อ 4)

ค่าลิขสิทธิ์จากภาพถ่าย 10,000 บาทต่อปี ต้นทุนจริง 1,000 บาท ซึ่งเป็นเงินได้ประเภท 3 เลือกหักค่าใช้จ่าย 50% ไม่เกิน 100,000 บาท หรือตามจริงก็ได้ กรณีนี้เลือกหักค่าใช้จ่ายตามจริง 1,000 บาท (ต้องแจกแจงค่าใช้จ่ายต่อสรรพากร)

ดังนั้น จะได้เท่ากับ 10,000 - 1,000 = 9,000 บาท

ส่วนรายรับ ข้อ 5)

ดอกเบี้ยเงินฝากธนาคาร A ตอนกลางปีจำนวน 200 บาทและท้ายปี 400 บาท ธนาคาร B ทั้งปีจ่ายงวดเดียวจำนวน 1,400 บาท ทั้งหมดเลือกไม่เสียภาษีที่อัตรา 15%

ดอกเบี้ยเงินฝากธนาคาร เป็นเงินได้ประเภท 4 ซึ่งหักค่าใช้จ่ายไม่ได้ ฉะนั้น ให้นำดอกเบี้ยมารวมกันทั้งหมด จะได้เป็น 200 + 400 + 1,400 = 2,000 บาท

ถัดมารายรับ ข้อ 6)

ให้เช่าบ้านเดือนละ 9,000 บาทจำนวน 2 หลัง ระยะเวลา 12 เดือน มีต้นทุนจริงรวมทั้งปีสำหรับทุกหลัง 50,000 บาท

รายได้จากการให้เช่าบ้านซึ่งเป็นเงินได้ประเภท 5 จะเลือกหักค่าใช้จ่ายตามจริงหรืออัตราเหมา 30% ก็ได้ แต่เมื่อคำนวณดูแล้ว มีเงินได้จากการให้เช่าบ้านเป็น

9,000 บาท x 2 หลัง x 12 เดือน = 216,000 บาท

กรณีนี้ หากเลือกหักอัตราเหมา 30% จะคุ้มกว่าการหักตามจริง (216,000 บาท x 30% = 64,800 หักได้มากกว่าเลือกหักตามจริง 50,000 บาท) จึงได้เป็น 216,000 - 64,800 = 151,200 บาท

และข้อสุดท้าย รายรับ ข้อ 7)

ขายของออนไลน์ในช้อปปี้ ยอดขาย 10,000 บาท มีต้นทุน 5,000 บาท

ขายของออนไลน์ในช้อปปี้ซึ่งไม่เข้าข่ายเงินได้ประเภท 1 - 7 เลย จึงเป็นเงินได้ประเภท 8 ที่สามารถเลือกหักตามจริงเมื่อมีเอกสารหลักฐาน หรือเหมาตามเกณฑ์ทั่วไป 60% ก็ได้

เคสนี้ยอดขาย 10,000 บาท มีต้นทุน 5,000 บาท ทำให้เลือกหักเหมา 60% คือ 6,000 บาทจะคุ้มกว่าหักตามจริง ก็จะได้เป็น 10,000 - 6,000 = 4,000 บาท

พอได้เงินได้สุทธิครบทุกข้อแล้ว ให้นำข้อที่ 1) ถึง 7) มารวมกัน จะได้เงินได้สุทธิหลังหักค่าใช้จ่ายสำหรับทุกข้อเท่ากับ 180,000 + 9,000 + 2,000 +151,200 + 4,000 = 346,200 บาท

จากสูตร

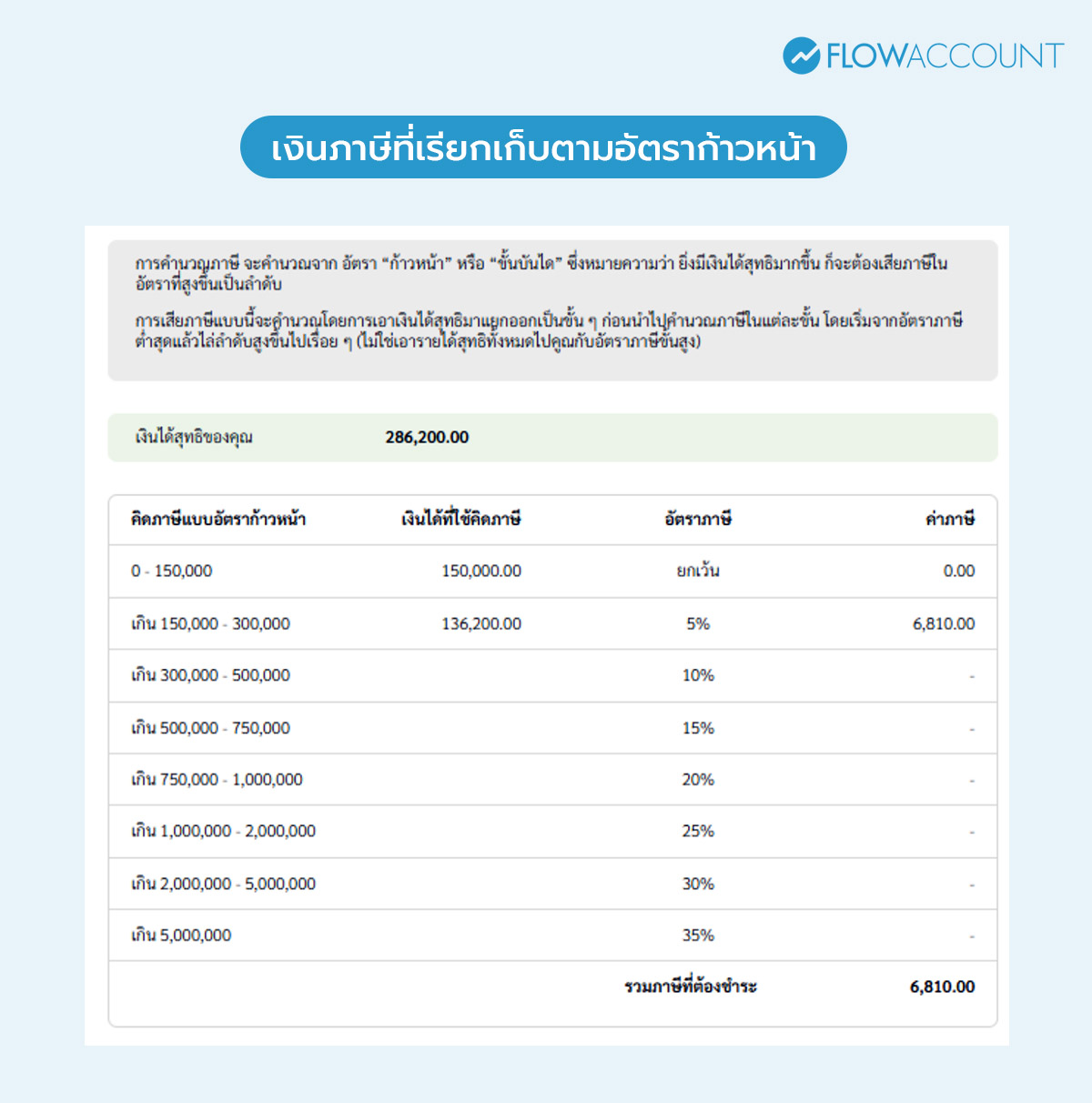

ตามตัวอย่าง มีเงินได้หลังหักค่าใช้จ่าย 346,200 บาท เราสามารถหักค่าลดหย่อนส่วนตัวได้ 60,000 บาท (กรณีไม่ได้มีค่าลดหย่อนอื่นๆ เพิ่มเติม) จะเหลือเป็น 286,200 บาท

ให้เอามาคำนวณภาษีตามอัตราภาษีขั้นบันไดตามภาพด้านล่างนี้ ก็จะได้ยอดของเงินภาษีที่ต้องชำระคือ 6,810 บาท นั่นเอง

วิธีการยื่นภาษี รายได้หลายทาง

สำหรับผู้ที่มีรายได้หลายทาง สามารถเลือกยื่นภาษีประจำปีด้วย ภ.ง.ด. 90 ในช่วงวันที่ 1 มกราคม - 31 มีนาคมของปีถัดไป โดยนำเงินได้ทุกประเภทตลอดปีมาคำนวณหรือยื่นภาษีออนไลน์ผ่านเว็บไซต์กรมสรรพากรภายในระยะเวลาที่กำหนด โดยระบบของกรมสรรพากรจะคำนวณให้อัตโนมัติ เพียงแต่ต้องแจกแจงรายละเอียดของที่มาของเงินได้แต่ละประเภท และรายการหักค่าใช้จ่ายโดยการแนบเอกสารหลักฐานประกอบต่างๆ ไว้ให้ครบถ้วน

การยื่นภาษี รายได้หลายทางแตกต่างจากการยื่นภาษีรายได้ทางเดียวไม่มาก แต่จุดสำคัญคือการพิจารณาประเภทของเงินได้แต่ละช่องทาง และหักค่าใช้จ่ายตามข้อกำหนดที่แตกต่างกัน ผู้มีรายได้หลายทางควรรวมเงินได้ และหักค่าใช้จ่ายเพื่อคำนวณภาษีให้ยื่นแบบได้ถูกต้อง โดยสามารถอ่านบทความเรื่องบัญชีและภาษีอากรแบบเข้าใจง่ายสำหรับคนค้าขายต่อได้ที่ บทความอื่นๆ ของเรา

ขอขอบคุณข้อมูลจาก

https://www.fwd.co.th/th/article/wealth/tax-income/

https://smemove.com/blog/มีรายได้หลายทาง-ภาษี/

https://www.arac.co.th/a/119682/มีรายได้หลายทาง_หรือหลายอาชีพ_ต้องเสียภาษีอย่างไร

https://flowaccount.com/blog/pit-various-income-channels/

About Author

ชนิสรา กิจศรีโสภณ: SEO content writer และ IT auditor ผู้กระตือรือร้นในการอัปเดตความรู้ นำเสนอเรื่องราวที่น่าสนใจและข้อมูลเชิงลึกพร้อมย่อยให้เข้าใจง่ายเพื่อประโยชน์สูงสุดของผู้อ่าน