อีกหนึ่งเรื่องภาษีที่เกี่ยวข้องกับคนทำธุรกิจในวันนี้ เรามาทำความเข้าใจกับภาษีที่มักจะกลายมาเป็นปัญหาชีวิตโดยไม่ได้ตั้งใจ เพราะไม่รู้ว่าจะต้องทำอะไรยังไงบ้าง นั่นคือ เรื่องของ ภาษีเงินได้ หัก ณ ที่จ่าย นั่นเองครับ

ภาษีเงินได้ หัก ณ ที่จ่าย คือ อะไร ?

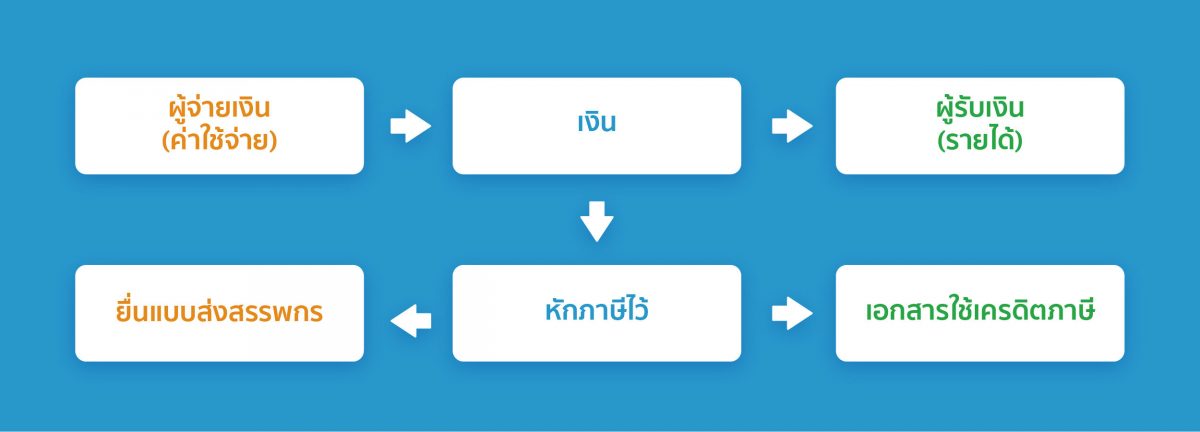

ภาษีเงินได้ หัก ณ ที่จ่าย คือ ภาษีประเภทหนึ่งที่กฎหมายกำหนดให้ “ผู้จ่ายเงิน” มีหน้าที่ต้องหักไว้จากเงินได้ก่อนที่จะจ่ายเงินให้แก่ “ผู้รับเงิน” เพื่อนำส่งภาษีให้แก่กรมสรรพากร โดยภาษีที่ถูกหักไว้นั้น จะให้ทางผู้รับถือเป็น “เครดิตภาษี” ในการคำนวณภาษีเงินได้ โดยผู้จ่ายเงินจะต้องมีหลักฐานที่เรียกว่า “หนังสือรับรองการหักภาษี ณ ที่จ่าย” มอบให้ผู้รับเงินไว้เป็นหลักฐานด้วย

สมมุติว่า นายบักหนอมรับงานจากบริษัท โฟลว์แอคเคาท์ จำกัด ตลอดทั้งปีเป็นจำนวนเงิน 500,000 บาท และถูกหักภาษีไว้ทั้งหมดเป็นจำนวน 15,000 บาท

นั่นแปลว่า นายบักหนอม มีรายได้ที่ต้องเสียภาษีทั้งหมดในปีจำนวน 500,000 บาท และเมื่อคำนวณภาษีออกมาแล้วนายบักหนอมจะต้องเสียภาษีทั้งหมดเป็นจำนวน 10,000 บาท แต่เนืองจากนายบักหนอมมีภาษีหัก ณ ที่่จ่ายที่ถูกหักไว้แล้วระหว่างจำนวน 15,000 บาท นั่นแปลว่านายบักหนอมจะได้รับภาษีคืนจำนวน 5,000 บาท เนื่องจากถูกบริษัทหักภาษีไว้เกินกว่าจำนวนที่ต้องเสีย

ในทางฝั่งบริษัท โฟลว์แอคเคาท์ จำกัด เมื่อมีการจ่ายเงินได้ก็มีหน้าที่ หักภาษีไว้ และ นำส่งภาษี แก่พี่ ๆ สรรพากร ซึ่งถ้าหากไม่นำส่งแล้ว จะถือว่าทางบริษัทมีความผิดตามกฎหมาย

จะหักภาษียังไง เมื่อไร แบบไหน?

ในแง่ของธุรกิจ สิ่งที่ควรนำมาพิจารณานั้น อยากให้เริ่มต้นจากหลักการสั้น ๆ ตามนี้ครับ

คนรับเงินเป็นใคร?: มีหน้าที่เสียภาษีเงินได้ไหม ถ้าไม่มีหน้าที่ ไม่ต้องหัก

กฎหมายกำหนดให้ต้องหักภาษีหรือไม่: ถ้าไม่ได้กำหนดให้คนจ่ายเงินหักภาษี แบบนี้ก็ไม่ต้องหัก

โป๊ะเชะ! สั้น ๆ ง่ายแบบนี้เองเหรอเนี่ย แต่จริง ๆ สิ่งที่สำคัญคือ เราต้องรู้ด้วยครับว่า เงินที่เราจ่ายนั้นมันเป็นเงินได้ประเภทไหนตามกฎหมาย จะได้หักได้ถูกต้องและไม่ผิดอัตราครับ สำหรับข้อมูลของกฎหมายที่กำหนดไว้ว่าต้องหักภาษีหรือไม่นั้น เราสามารถหาดูได้ง่าย ๆ จากรายละเอียดในเว็บไซต์สรรพากรเลยครับ โดยผมลองค้นหา Google มาให้ดูกันครับว่า ในเว็บไซต์กรมสรรพากรนั้นมีตารางภาษีเงินได้ หัก ณ ที่จ่ายบอกเราด้วยครับ หรือดูประเภทหัก ณ ที่จ่ายที่พบบ่อยได้ที่บทความก่อนหน้านี้ของ FlowAccount ครับ

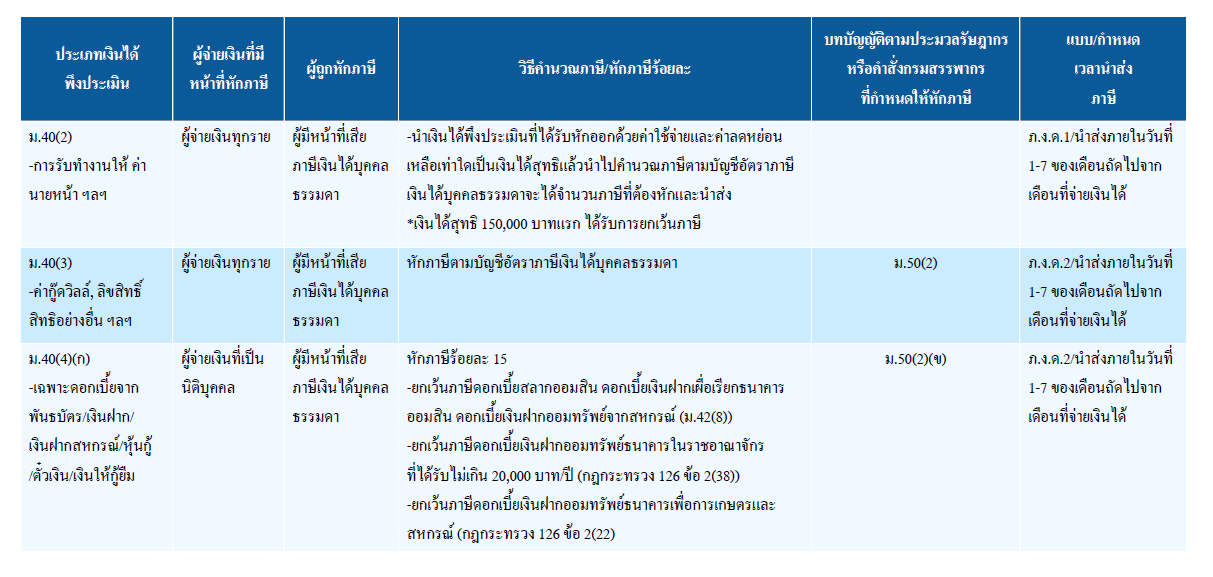

ตารางสรุปภาษีเงินได้ หัก ณ ที่จ่าย – กรมสรรพากร

ยกตัวอย่างเช่น ธนาคารแห่งหนึ่งจ่ายค่าดอกเบี้ยเงินฝากให้กับนายบักหนอม ก็จะถือว่ามีหน้าที่จะต้องหักภาษี ณ ที่จ่ายไว้ ในอัตรา 15% ของดอกเบี้ยที่จ่าย และนำส่งด้วยแบบแสดงรายการภ.ง.ด. 2 ให้กับกรมสรรพากรครับ

เอ๊ะ… จะนำส่งอะไรยังไงแบบไหนให้สรรพากร

เมื่อหักเสร็จแล้ว ให้นำส่งพี่ ๆ สรรพากร ซึ่งโดยปกติจะใช้แบบแสดงรายการประเภทต่าง ๆ ตามประเภทของเงินได้ครับ ตามตัวอย่างด้านล่างนี้ครับ

| ประเภทเงินได้พึงประเมิน | ผู้จ่ายเงินได้ | แบบแสดงรายการ (เดือน) | แบบแสดงรายการ (สรุป) |

|---|---|---|---|

| มาตรา 40 (1) และ 40 (2) | ทุกประเภท | ภ.ง.ด. 1 | ภ.ง.ด. 1ก |

| มาตรา 40 (3) และ 40 (4) | ทุกประเภท | ภ.ง.ด. 2 | ภ.ง.ด. 2ก |

| มาตรา 40 (5) – (8) | ทุกประเภท | ภ.ง.ด. 3 | – |

| ทุกประเภท (มาตรา 3 เตรส) | ทุกประเภท (มาตรา 3 เตรส) | ภ.ง.ด. 3 และ ภ.ง.ด. 53 |

– |

โดยปกติแล้วจะต้องนำส่งภายใน 7 วันนับตั้งแต่วันสิ้นเดือนที่มีการหักภาษีไว้ หรือเรียกง่าย ๆ ก็คือถ้าเดือนไหนมีการหักภาษี ณ ที่จ่าย ก็ให้นำส่งภายในวันที่ 7 ของเดือนถัดไปครับผม

สำหรับตอนนี้เราก็มาทำความเข้าใจเบื้องต้นเกี่ยวกับภาษีเงินได้ หัก ณ ที่จ่ายแล้วนะครับ ในตอนต่อไปผมจะอธิบายเรื่องของการหักภาษี ณ ที่จ่ายด้วยตัวอย่างเพิ่มเติมที่ชัดเจนมากขึ้นอีกสักตัวอย่างให้ดูกันครับผม