ใครบ้างที่ต้องจดภาษีมูลค่าเพิ่ม (VAT) ?

หนึ่งในคำถามยอดฮิตที่ผู้ประกอบการมือใหม่มักสงสัยคือ “ต้องจด VAT เมื่อไหร่?” หรือ “รายได้เท่าไหร่ถึงต้องเข้าสู่ระบบภาษีมูลค่าเพิ่ม?” ซึ่งตามกฎหมายแล้ว ไม่ใช่ทุกธุรกิจที่ต้องจดทะเบียนทันทีที่เริ่มเปิดกิจการ แต่จะมีเกณฑ์กำหนดที่ชัดเจนอยู่

เพื่อให้คุณวางแผนภาษีได้อย่างถูกต้องและไม่พลาดจนโดนเบี้ยปรับย้อนหลัง เราได้สรุปกลุ่มบุคคลและนิติบุคคลที่มีหน้าที่ต้องจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) ออกเป็น 4 กลุ่มหลัก ดังนี้

1. ผู้ประกอบกิจการที่มีรายรับเกิน 1.8 ล้านบาทต่อปี

นี่คือเกณฑ์มาตรฐานที่พบได้บ่อยที่สุด หากธุรกิจของคุณมีการขายสินค้าหรือให้บริการเป็นปกติธุระ และมีรายรับก่อนหักค่าใช้จ่าย เกินกว่า 1.8 ล้านบาทต่อปี กฎหมายบังคับให้คุณต้องเข้าสู่ระบบ VAT ทันที

-

สิ่งที่ต้องทำ: ให้ยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่ม (ภ.พ.01) ภายใน 30 วัน นับแต่วันที่มีรายรับเกิน 1.8 ล้านบาท

2. ผู้ที่มีแผนงานประกอบกิจการและมีการเตรียมการล่วงหน้า

สำหรับผู้ที่ยังไม่ได้เริ่มขายสินค้าจริง แต่มีหลักฐานยืนยันได้ว่ากำลังเตรียมการประกอบกิจการซึ่งจะต้องอยู่ในระบบ VAT อย่างแน่นอน เช่น กำลังก่อสร้างโรงงาน, ก่อสร้างอาคารสำนักงาน, หรือกำลังติดตั้งเครื่องจักร

-

สิ่งที่ต้องทำ: สามารถยื่นคำขอจดทะเบียนได้ล่วงหน้า ภายในกำหนด 6 เดือน ก่อนวันเริ่มประกอบกิจการจริง (เว้นแต่จะมีสัญญาหรือหลักฐานที่แสดงว่าจะดำเนินการก่อสร้างภายในเวลาที่เหมาะสม ก็อาจยื่นก่อนหน้านั้นได้)

3. ผู้ประกอบการต่างประเทศที่มีตัวแทนอยู่ในไทย

ในกรณีที่เป็นผู้ประกอบการที่อยู่นอกราชอาณาจักร (ต่างประเทศ) แต่ได้เข้ามาขายสินค้าหรือให้บริการในประเทศไทยเป็นปกติธุระ โดยมีตัวแทนทำหน้าที่แทนอยู่ในประเทศไทย

-

สิ่งที่ต้องทำ: ให้ตัวแทนที่อยู่ในประเทศไทยนั้น เป็นผู้มีหน้าที่รับผิดชอบในการดำเนินการจดทะเบียนภาษีมูลค่าเพิ่มแทน

4. ผู้ที่สมัครใจขอจดทะเบียน

แม้ว่ารายรับของกิจการจะยังไม่ถึงเกณฑ์ 1.8 ล้านบาทต่อปี แต่หากคุณต้องการสิทธิประโยชน์ทางภาษี ก็สามารถ “สมัครใจ” ขอจด VAT ได้เช่นกัน โดยไม่ต้องรอให้รายได้ถึงเกณฑ์ ซึ่งมีข้อดีหลายประการ เช่น:

-

ต้องการนำ “ภาษีซื้อ” มาขอคืน: หากธุรกิจของคุณมีต้นทุนการซื้อสินค้าหรือวัตถุดิบที่ต้องจ่าย VAT ไปจำนวนมาก การจดทะเบียนจะทำให้คุณนำภาษีซื้อมาหักลบกับภาษีขายได้

-

สร้างความน่าเชื่อถือ: การมีใบทะเบียนภาษีมูลค่าเพิ่ม (ภ.พ.20) ช่วยเพิ่มความน่าเชื่อถือให้กับคู่ค้า โดยเฉพาะเมื่อต้องทำธุรกิจกับบริษัทใหญ่ที่อยู่ในระบบ VAT เหมือนกัน ซึ่งมักจะต้องการใบกำกับภาษีที่ถูกต้อง

-

เตรียมพร้อมสำหรับการเติบโต: หากประเมินแล้วว่าธุรกิจจะเติบโตจนรายได้แตะ 1.8 ล้านบาทในเร็ววัน การจดทะเบียนไว้ก่อนจะช่วยให้ระบบบัญชีพร้อมรองรับการเติบโตได้ทันที

ธุรกิจอะไรได้รับยกเว้น ไม่ต้องจดภาษีมูลค่าเพิ่มบ้าง ?

รายการที่ได้รับยกเว้น ไม่ต้องเสียภาษีมูลค่าเพิ่มสรรพากรตามกฎหมายมี 5 ข้อดังต่อไปนี้ (แต่มีสิทธิแจ้งขอจดทะเบียนภาษีมูลค่าเพิ่มหากต้องการ)

- ผู้ประกอบกิจการขายสินค้าพืชผลทางการเกษตร สัตว์ไม่ว่ามีชีวิตหรือไม่มีชีวิต ปุ๋ย ปลาป่นอาหารสัตว์ ยาหรือเคมีภัณฑ์ที่ใช้สำหรับพืชหรือสัตว์ หนังสือพิมพ์ นิตยสาร หรือตำราเรียน

- ผู้ประกอบกิจการขายสินค้าหรือให้บริการ ซึ่งไม่ได้รับยกเว้นภาษีมูลค่าเพิ่มตามกฎหมายและมีรายรับไม่เกิน 1.8 ล้านบาทต่อปี

- การให้บริการขนส่งในราชอาณาจักรโดยท่าอากาศยาน

- การส่งออกของผู้ประกอบการในเขตอุตสาหกรรมส่งออกตามกฎหมายว่าด้วยการนิคมอุตสาหกรรมแห่งประเทศไทย

- การให้บริการขนส่งน้ำมันเชื้อเพลิงทางท่อในราชอาณาจักร

สามารถดูรายละเอียดเพิ่มเติมได้ที่นี่

ถ้าไม่ได้รับการยกเว้น แต่ไม่จดภาษีมูลค่าเพิ่ม จะโดนปรับเท่าไหร่?

การไม่จดทะเบียนภาษีมูลค่าเพิ่มเมื่อมีรายได้ถึงเกณฑ์นั้น มีความผิดตามกฎหมายหากถูกตรวจสอบพบ นอกจากภาษีที่ต้องชำระแล้ว ผู้ประกอบการยังมีหน้าที่ต้องจ่ายเบี้ยปรับ (มากที่สุดคือ 2 เท่าของภาษีที่ชำระ) และ เงินเพิ่ม (1.5% ต่อเดือนของภาษีที่ต้องชำระ) อีกด้วย

รายได้ 1.8 ล้าน นับอย่างไร แบบไหนเข้าข่ายต้องจดภาษีมูลค่าเพิ่ม?

เมื่อพูดถึงตัวเลข “รายได้ 1.8 ล้านบาทต่อปี” หลายคนอาจเข้าใจผิดว่าให้นำเงินเข้ากระเป๋าทุกบาททุกสตางค์มารวมกัน แต่ในความเป็นจริงแล้ว หลักเกณฑ์ของกรมสรรพากรมีรายละเอียดการนับที่เฉพาะเจาะจงกว่านั้น เพื่อป้องกันความสับสนและช่วยให้คุณประเมินสถานการณ์ของตัวเองได้ถูกต้อง เราได้สรุป 4 หลักเกณฑ์สำคัญในการนับรายได้เพื่อเข้าสู่ระบบ VAT ไว้ดังนี้

1. นับเฉพาะรายได้ที่ต้องเสียภาษีมูลค่าเพิ่ม

หลักการของภาษีมูลค่าเพิ่มจะมีรายได้ 2 ประเภท นั่นคือ รายได้ที่ได้รับยกเว้นภาษีมูลค่าเพิ่ม กับ รายได้ที่ต้องเสียภาษีมูลค่าเพิ่ม การนับยอด 1.8 ล้านบาท จะนับเมื่อมีรายได้ที่ต้องเสียภาษีมูลค่าเพิ่มรวมแล้วเกิน 1.8 ล้านบาท โดยไม่นับยอดของรายได้ที่ได้รับยกเว้น

ยกตัวอย่างเช่น นาย A มนุษย์เงินเดือนมีรายได้ปีละ 2 ล้านบาท (รายได้ที่ยกเว้นภาษีมูลค่าเพิ่ม) และมีรายได้จากการขายอาหารออนไลน์จำนวน 1 ล้านบาท (รายได้ที่ต้องเสียภาษีมูลค่าเพิ่ม) แบบนี้นาย A เลือกที่จะจดหรือไม่จดก็ได้ เพราะยังมีรายได้ที่ต้องเสียภาษีมูลค่าเพิ่มไม่ถึงเกณฑ์ที่กฎหมายกำหนด

แต่ถ้ารายได้ที่ต้องเสียภาษีมูลค่าเพิ่มรวมกันแล้วถึง 1.8 ล้านบาท แบบนี้ก็ต้องจดทะเบียนภาษีมูลค่าเพิ่มให้ถูกต้อง

2. บุคคลธรรมดาก็ต้องจดทะเบียนภาษีมูลค่าเพิ่ม

กฎหมายภาษีมูลค่าเพิ่มนั้นยึดตาม “การประกอบการ” เป็นหลัก โดยไม่ได้สนใจรูปแบบขององค์กร ดังนั้น ไม่ว่าคุณจะทำธุรกิจในนาม “นิติบุคคล” หรือเป็นเพียง “บุคคลธรรมดา” (เช่น แม่ค้าออนไลน์, ฟรีแลนซ์) หากมีรายได้จากการขายสินค้าหรือบริการที่เข้า

3. กรณีสามี-ภรรยา ทำธุรกิจร่วมกัน นับอย่างไร?

สำหรับการทำธุรกิจในรูปแบบครอบครัว หากสามีและภรรยาร่วมกันประกอบกิจการ (เช่น ช่วยกันไลฟ์ขายของ, ใช้บัญชีร่วมกัน) สรรพากรจะมองว่าเป็น “ห้างหุ้นส่วนสามัญที่มิใช่นิติบุคคล”

-

วิธีการนับ: ให้นับรายได้รวมกัน หากยอดรวมของกิจการนั้นเกิน 1.8 ล้านบาท ก็ต้องจดทะเบียนภาษีมูลค่าเพิ่มในนามของคณะบุคคลหรือห้างหุ้นส่วนสามัญนั้น

-

ข้อสังเกต: แม้ในทางภาษีเงินได้บุคคลธรรมดา สามีภรรยาอาจจะเลือกแยกยื่นแบบภาษีได้ แต่ในทางภาษีมูลค่าเพิ่ม (VAT) จะดูที่ตัวกิจการที่ทำร่วมกันเป็นหลัก

4. ธุรกิจมีหลายสาขา นับรวม หรือนับแยก?

หากมีธุรกิจหลายสาขาการคำนวณรายได้ตามเกณฑ์ 1.8 ล้านบาท เพื่อจดทะเบียนภาษีมูลค่าเพิ่ม ต้องนับรายได้แยกตามสาขาหรือรวมทั้งกิจการ ขึ้นอยู่กับโครงสร้างและข้อเท็จจริงของการดำเนินธุรกิจเป็นหลัก ไม่ได้ดูแค่จำนวนสาขาเพียงอย่างเดียว

- กรณีนับรวม: หากธุรกิจหลายสาขาเป็นกิจการเดียวกัน เช่น เจ้าของเดียวกัน ใช้เลขผู้เสียภาษีเดียวกัน หรือจดทะเบียนเป็นบริษัทเดียวกัน รายได้จากทุกสาขาจะต้องนำมารวมกันทั้งหมดเพื่อตรวจสอบว่าเกิน 1.8 ล้านบาทต่อปี หรือไม่ แม้แต่ละสาขาจะมีรายได้ไม่ถึงเกณฑ์ แต่เมื่อรวมแล้วเกิน จะถือว่าเข้าข่ายต้องจดทะเบียน VAT ตามกฎหมาย

- กรณีนับแยก: สามารถนับรายได้แยกกันได้เฉพาะกรณีที่เป็นคนละกิจการอย่างแท้จริง เช่น แยกเป็นคนละนิติบุคคล คนละเลขผู้เสียภาษี มีการแยกบัญชี การเงิน และการบริหารจัดการอย่างชัดเจน ไม่ใช่การแยกสาขาเพียงในนามเพื่อหลีกเลี่ยงภาษี ซึ่งหากสรรพากรตรวจพบว่าเป็นกิจการเดียวกันในทางปฏิบัติ ก็ยังสามารถถูกนำรายได้กลับมานับรวมได้

จดภาษีมูลค่าเพิ่ม (VAT) ที่ไหน?

การจดทะเบียนทุกวันนี้สามารถทำได้ 2 ช่องทาง คือ ติดต่อผ่านทางสำนักงานสรรพากรพื้นที่สาขา หรือ จดทะเบียนผ่านอินเทอร์เน็ตที่เว็บไซต์กรมสรรพากรที่หน้า บริการ VAT SBT ONLINE

ถ้าอยากออกจากระบบภาษีมูลค่าเพิ่ม ต้องทำอย่างไร?

การออกจากระบบภาษีมูลค่าเพิ่มจะสามารถออกได้เมื่อมีรายได้ต่ำกว่า 1.8 ล้านบาทไม่น้อยกว่า 3 ปี โดยสามารถไปจดทะเบียนขอออกจากภาษีมูลค่าเพิ่มด้วยแบบ ภ.พ.08 คำขอถอนทะเบียนภาษีมูลค่าเพิ่ม หรือดาวน์โหลดไฟล์จากลิงค์นี้ได้ http://download.rd.go.th/fileadmin/tax_pdf/request/PP08_140355.pdf

จดภาษีมูลค่าเพิ่ม (VAT) แล้วต้องทำอะไรบ้าง?

หลังจากจดทะเบียนภาษีมูลค่าเพิ่มแล้ว ผู้ประกอบการมีหน้าที่หลัก ๆ ดังต่อไปนี้

- จัดทำใบกำกับภาษี โดยออกทุกครั้งเมื่อขายสินค้าหรือให้บริการ และเกิดจุดความรับผิดทางด้านภาษี เช่น ขายสินค้า ออกเมื่อมีการส่งมอบสินค้า (ใบส่งสินค้า/ใบกำกับภาษี) หรือ บริการ ออกเมื่อมีการรับชำระเงิน (ใบกำกับภาษี/ใบเสร็จรับเงิน) เป็นต้น

- จัดทำรายงานที่เกี่ยวข้อง รายงานภาษีซื้อ รายงานภาษีขาย และ รายงานสินค้าคงเหลือและวัตถุดิบ

- นำยอดภาษีขาย (ที่เราออก) มาหักด้วยภาษีซื้อ (ที่จ่ายไป) และนำส่งภาษีมูลค่าเพิ่มด้วย แบบ ภ.พ. 30 ในทุกเดือน ภายในวันที่ 15 ของเดือนถัดไป (อาจมีขยายเวลาบางกรณี) ซึ่งสามารถดูได้จากปฏิทินภาษีอากร ซึ่งจะมีลิงก์ให้เพิ่มเข้าไปใน Google Calendar ของคุณได้อีกด้วย

ในส่วนของการทำรายงานภาษีซื้อ ภาษีขายนี้ ผู้ประกอบการสามารถใช้โปรแกรมบัญชีออนไลน์ FlowAccount ดาวน์โหลดรายงานทั้งสองนี้ออกมา เพื่อเป็นข้อมูลในการนำส่งแบบยื่นภาษี ภ.พ.30 ให้กับกรมสรรพากรได้เลย

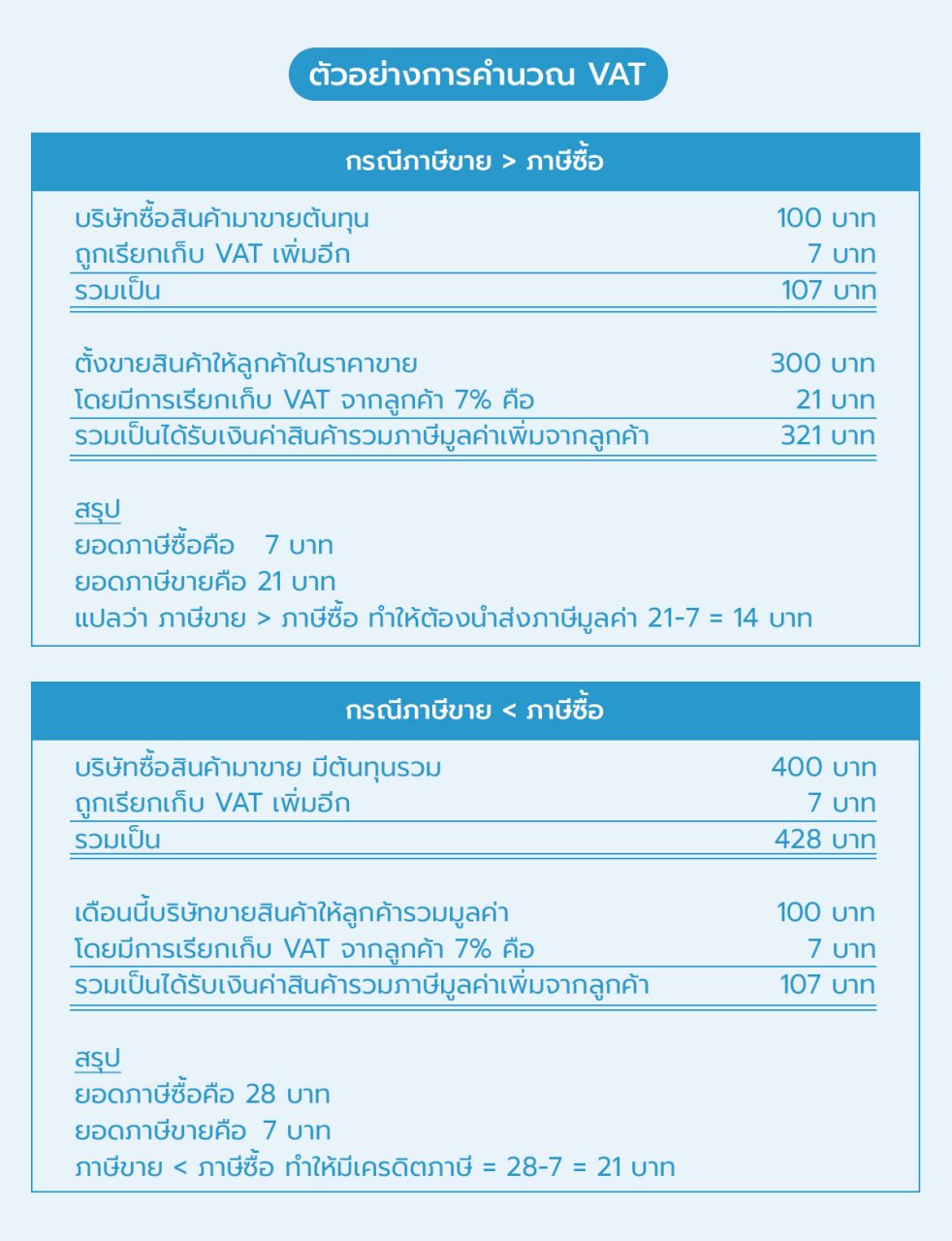

ยกตัวอย่างเช่น

- บริษัท ขายดีมีกำไร จำกัด มีการซื้อสินค้าที่ต้องเสียภาษีมูลค่าเพิ่มจำนวน 1 รายการในราคา 100,000 บาท (ยอดรวมภาษี 107,000 บาท)

- และขายสินค้าตัวนี้ออกไปให้กับ บริษัท รับซื้อทุกอย่าง จำกัด ในราคา 200,000 บาท (ยอดรวมภาษี 214,000 บาท)

ดังนั้นสิ่งที่บริษัท ขายดีมีกำไร จำกัด ต้องทำคือ

- ขอใบกำกับภาษี (ตอนซื้อ)

- ออกใบกำกับภาษี (ตอนขาย)

- และจัดทำรายงานต่างๆ ที่เกี่ยวข้อง

หลังจากนั้นนำส่งภาษีมูลค่าเพิ่มจำนวน 14,000 (ภาษีซื้อ) ลบกับ 7,000 (ภาษีขาย) เหลือ 7,000 บาท นำส่งให้แก่กรมสรรพากร

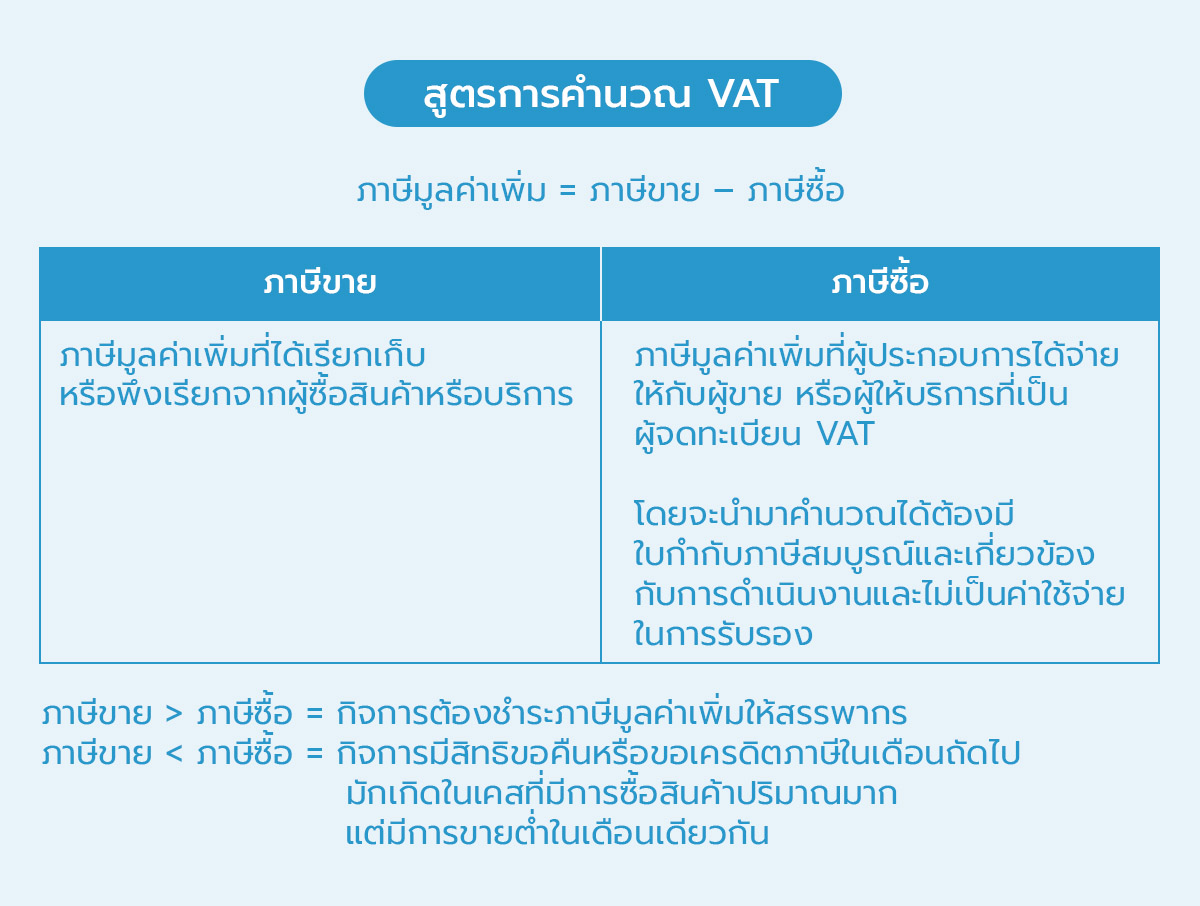

สอนวิธีการคำนวณ VAT เพิ่มเติม (พร้อมตัวอย่าง)

จะเห็นว่าภาษีมูลค่าเพิ่มนั้นจะคำนวณยังไง เราต้องทำความเข้าใจ “ภาษีซื้อ” และ “ภาษีขาย“ ก่อน เพราะยอดภาษีมูลค่าเพิ่มที่ต้องยื่นแก่สรรพากรนั้นคำนวณจาก

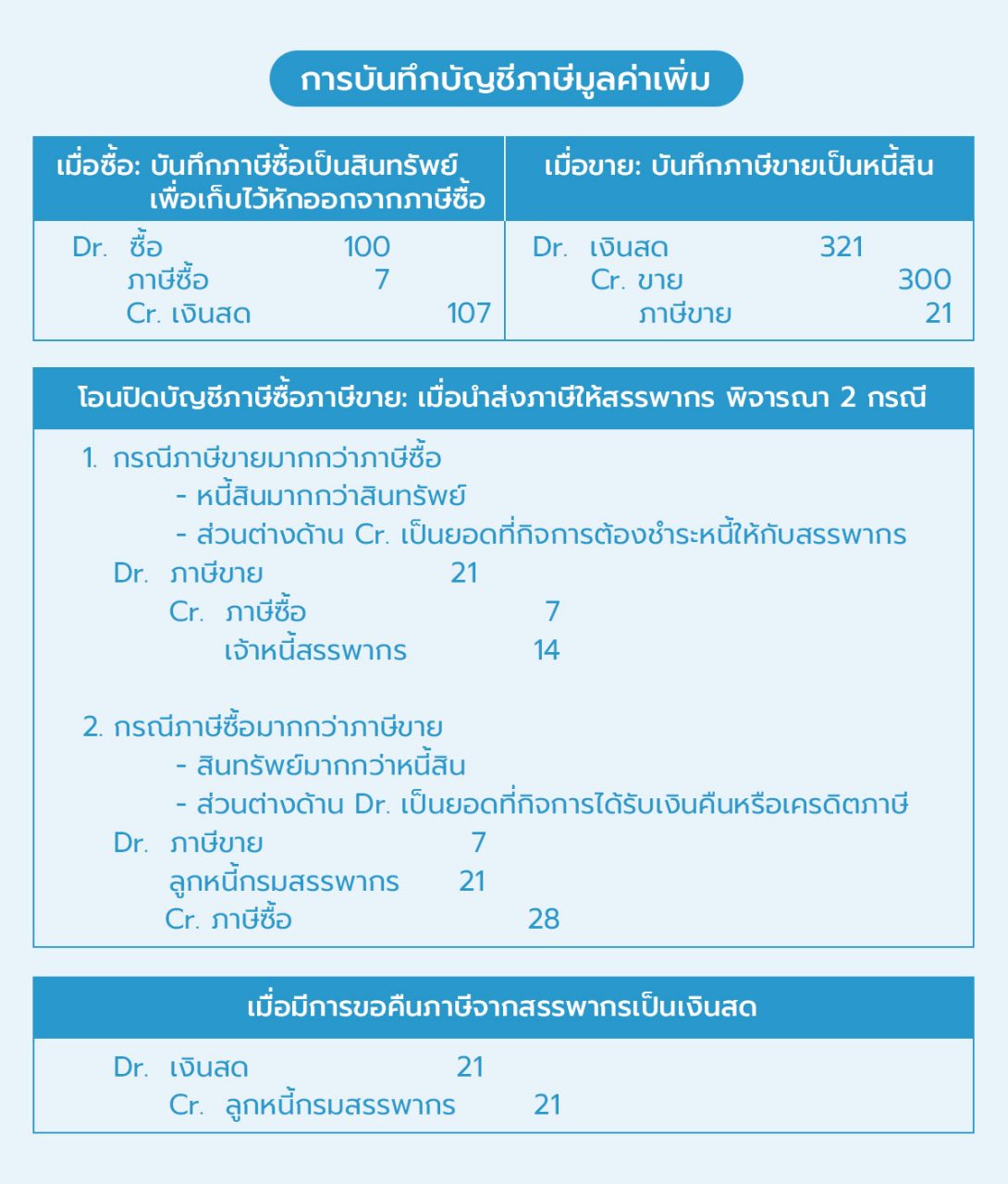

การบันทึกบัญชีภาษีมูลค่าเพิ่ม

บริหารภาษีมูลค่าเพิ่มอย่างไรดี?

จากตัวอย่างก่อนหน้านี้ ที่ภาษีซื้อ > ภาษีขาย ไม่ต้องจ่ายภาษีมูลค่าเพิ่ม เราจะมีสิทธิเลือกได้ว่า ยอดที่จ่ายเกินจะขอคืน “ทันที” ในเดือนนั้น หรือจะ “พันยอด”

ซึ่งการพันยอด หมายถึง ยกยอดเครดิตไปใช้ในเดือนต่อๆ ไป เพื่อให้ลดยอดภาษีมูลค่าเพิ่มที่ต้องจ่ายลง เช่น เดือนนี้ยกยอด 7,000 บาทไปใช้ในเดือนหน้า ถ้าหากเดือนหน้าต้องยื่นนำส่งภาษีมูลค่าเพิ่มจำนวน 10,000 บาทก็จะนำยอด 7,000 ที่ค้างไว้มาหัก และเหลือนำส่งแค่ 3,000 บาทนั่นเอง

สามารถอ่านข้อมูลเพิ่มเติมเกี่ยวกับการพันยอดภาษีซื้อได้ ที่นี่

พอเป็นแบบนี้ก็เลยมีหลายๆ คนมักจะแนะนำว่า ถ้าไม่อยากเสียภาษีมูลค่าเพิ่มเยอะๆ เราก็แค่ทำให้ภาษีซื้อมันเยอะๆ สิ แต่วิธีการแบบนี้ หากไม่ใช่ภาษีซื้อจากการประกอบกิจการจริงๆ ก็คงไม่ดีแน่ เพราะการซื้อสินค้าและนำใบกำกับภาษีซื้อที่เป็นค่าใช้จ่ายเข้ามามากๆ นั้น อาจจะทำให้ “ต้นทุน” และ “ค่าใช้จ่าย” ไม่สอดคล้องกับการประกอบธุรกิจจริง รวมถึงอาจกลายเป็นภาษีซื้อ “ต้องห้าม” ที่ไม่สามารถขอคืนภาษีได้อีกด้วย (เนื่องจากไม่เกี่ยวข้องกับกิจการ) สุดท้ายกลายเป็นว่าธุรกิจต้องมาจ่ายเบี้ยปรับและเงินเพิ่มจากการนำส่งข้อมูลผิดพลาดอีกหลายต่อเสียด้วยซ้ำ (รู้สึกตัวอีกที สรรพากรก็เข้ามาเยี่ยมเยียนถึงออฟฟิศซะแล้ว)

ตั้งราคารวม VAT อย่างไรดี?

ตั้งราคารวม VAT ไม่รวม VAT ยังไงดี เป็นอีกหนึ่งความถามยอดฮิตอีกข้อ แต่ด้วยความที่บทความนี้ค่อนข้างยาวมากแล้ว ใครสนใจประเด็นนี้ต่อ สามารถตามอ่านต่อได้ที่บทความถัดไป เทคนิคการตั้งราคา VAT

ภาษีมูลค่าเพิ่มเป็นเรื่องพื้นฐานสำคัญที่ผู้ประกอบการ และนักบัญชีต้องดูแลและจัดการ โดยเริ่มต้นบริหารภาษีมูลค่าเพิ่มครบวงจรด้วย FlowAccount จบทั้งลูป VAT ตั้งแต่การบันทึกค่าใช้จ่าย ภาษีซื้อภาษีขาย แนบไฟล์ใบกำกับเพื่อใช้เป็นข้อมูลในการยื่นแบบ ภ.พ.30 จนไปถึงช่วยออกรายงานภาษีซื้อ ภาษีขายตามสรรพากรกำหนด ทำให้นักบัญชีไม่ต้องมาจัดทำรายงานภาษีขายซ้ำซ้อนด้วยการดึงข้อมูลอัตโนมัติ

คำถามที่พบบ่อย (FAQ) เกี่ยวกับภาษีมูลค่าเพิ่ม (VAT)

1. รายได้ 1.8 ล้านบาทต่อปีที่บังคับให้ต้องจด VAT นับอย่างไร?

ตอบ: การนับรายได้ 1.8 ล้านบาท จะนับจากรายได้ของ “รอบระยะเวลาบัญชี” หรือ “ปีปฏิทิน” ของคุณ โดยเริ่มนับตั้งแต่วันแรกของรอบบัญชีไปเรื่อยๆ เมื่อใดก็ตามที่รายได้รวมของคุณ (เฉพาะส่วนที่ไม่ได้รับการยกเว้น VAT) แตะถึง 1.8 ล้านบาท คุณจะมีหน้าที่ต้องไปยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่มภายใน 30 วันนับจากวันที่มีรายได้เกิน และรายได้ที่เกิดขึ้นหลังจากนั้นจะต้องบวก VAT 7% ทั้งหมด

2. หากรายได้เกิน 1.8 ล้านบาทแล้ว แต่ยังไม่ได้จด VAT จะเกิดอะไรขึ้น?

ตอบ: นี่คือความเสี่ยงที่ร้ายแรงมาก หากกรมสรรพากรตรวจพบ คุณจะต้องรับผิดชอบ “ภาษีมูลค่าเพิ่มย้อนหลัง” ทั้งหมดนับตั้งแต่วันแรกที่รายได้ของคุณเกิน 1.8 ล้านบาท โดยสรรพากรจะถือว่าราคาสินค้า/บริการที่คุณขายไปนั้น “รวม VAT 7%” อยู่แล้ว นอกจากนี้ คุณจะต้องเสียค่าปรับ (เบี้ยปรับ) 2 เท่าของยอดภาษี และเงินเพิ่มอีก 1.5% ต่อเดือนของยอดภาษีนั้น ๆ ซึ่งอาจเป็นยอดเงินจำนวนมากได้

3. ถ้าออกใบกำกับภาษีผิดพลาด เช่น สะกดชื่อลูกค้าผิด หรือคำนวณราคาผิด จะแก้ไขอย่างไร?

ตอบ: ห้ามขีดฆ่าหรือแก้ไขบนใบกำกับภาษีฉบับเดิมเด็ดขาด วิธีที่ถูกต้องตามกฎหมายคือ คุณต้องทำการ “ยกเลิกใบกำกับภาษีฉบับเดิม” แล้ว “ออกใบใหม่ที่ถูกต้อง” หรือทำการออกเอกสารที่เรียกว่า “ใบลดหนี้ (Credit Note)” หรือ “ใบเพิ่มหนี้ (Debit Note)” เพื่อปรับปรุงรายการที่ผิดพลาดให้ถูกต้อง การทำเช่นนี้จะทำให้คุณมีหลักฐานการแก้ไขที่ชัดเจนและเป็นที่ยอมรับของกรมสรรพากร

4. ในบางเดือน ภาษีซื้อเยอะกว่าภาษีขาย ทำให้ภาษีติดลบ ต้องทำอย่างไร?

ตอบ: กรณีที่ภาษีซื้อมากกว่าภาษีขาย (มักเกิดกับธุรกิจที่ลงทุนซื้อของช่วงแรกๆ) คุณจะมี “เครดิตภาษี” เกิดขึ้น ซึ่งสามารถจัดการได้ 2 วิธีคือ:

– ขอคืนเป็นเงินสด: คุณสามารถยื่นเรื่องขอคืนภาษีส่วนต่างนั้นเป็นเงินสดได้ แต่กระบวนการนี้มักจะใช้เวลาและอาจถูกกรมสรรพากรเรียกตรวจสอบเอกสารอย่างละเอียด

– ยกยอดไปใช้เดือนถัดไป: เป็นวิธีที่นิยมและง่ายกว่า คือการยกยอดเครดิตภาษีนี้ไปใช้หักออกจาก “ภาษีขาย” ในเดือนถัดๆ ไปได้จนกว่าเครดิตจะหมด

5. ใบกำกับภาษีอย่างย่อ ที่ได้รับจากร้านค้าปลีก สามารถนำมาใช้เป็นภาษีซื้อได้หรือไม่?

ตอบ: ไม่สามารถนำมาใช้หักภาษีซื้อได้ เพราะภาษีซื้อที่จะนำมาหักลบกับภาษีขายได้นั้น จะต้องมาจาก “ใบกำกับภาษีแบบเต็มรูป” ที่ระบุชื่อ, ที่อยู่ และเลขประจำตัวผู้เสียภาษีของบริษัทคุณอย่างถูกต้องเท่านั้น แม้ใบกำกับภาษีอย่างย่อจากร้านสะดวกซื้อหรือปั๊มน้ำมันจะแสดงยอด VAT แต่ก็ไม่สามารถนำมาใช้ในทางภาษีได้ ทำได้เพียงนำยอดค่าใช้จ่าย (ก่อน VAT) มาบันทึกเป็นค่าใช้จ่ายของกิจการเท่านั้น