Timeline งานบัญชี งานทะเบียน ยื่นอะไรบ้าง ปี 2568

เรามาเริ่มต้นกันจากงานบัญชี งานทะเบียน และประกันสังคมกันก่อนค่ะ เนื่องจากมีรายละเอียดยิบย่อยและทำกันปีละครั้ง เสี่ยงต่อการลืมเป็นที่สุด มาดูกันเลยว่า มีรายการอะไรบ้างค่ะ

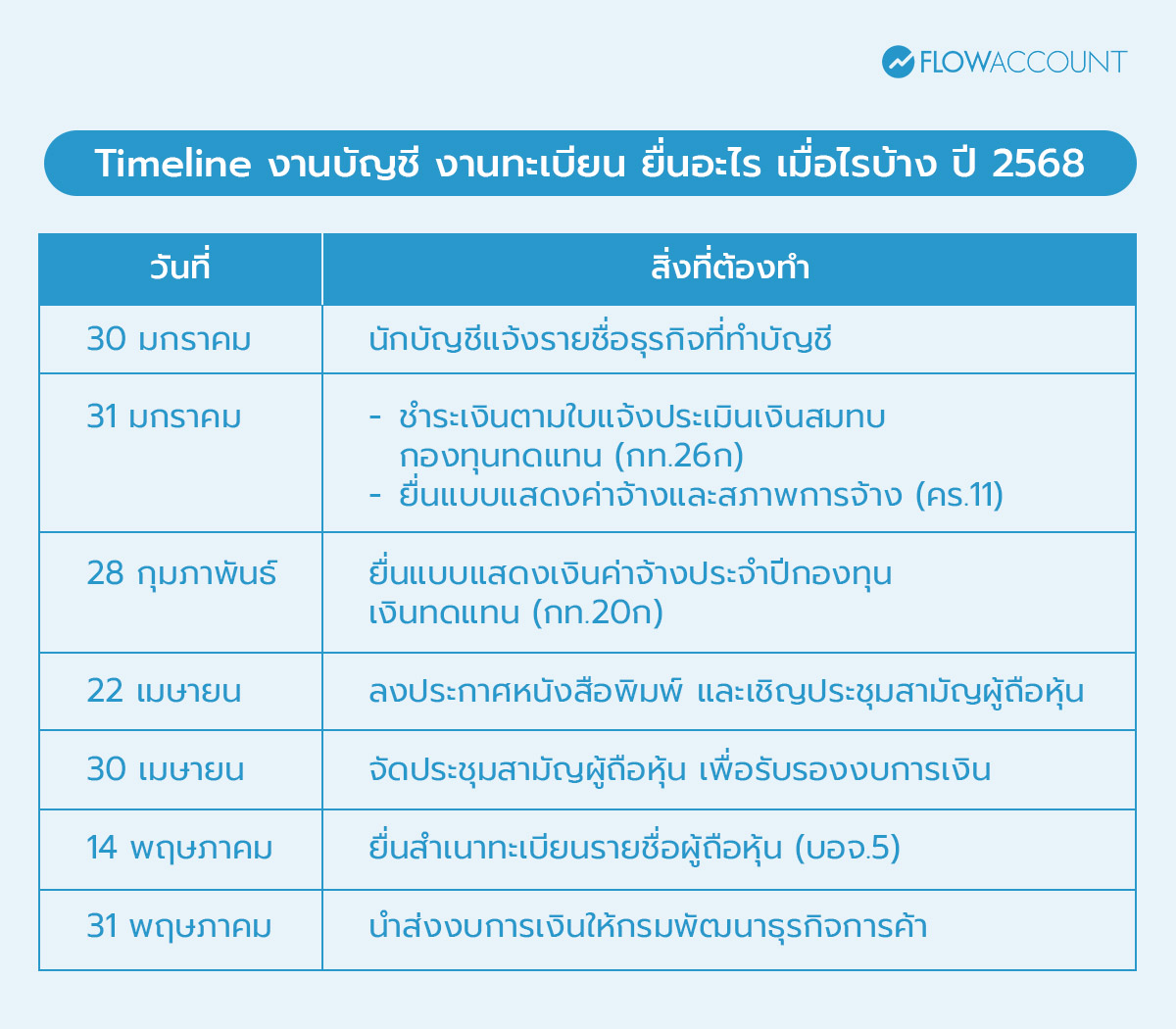

1. ภายใน 30 มกราคม 2568

ผู้ทำบัญชี ที่รับทำบัญชีในปี 2567 ต้องแจ้งยืนยันรายชื่อธุรกิจที่ทำบัญชี และแจ้งการเก็บชั่วโมง CPD จำนวนไม่ต่ำกว่า 12 ชั่วโมง ในปีที่ผ่านมาให้เรียบร้อยค่ะ ดูขั้นตอนเพิ่มเติมอย่างละเอียดได้ที่นี่

2. ภายใน 31 มกราคม 2568

- ชำระเงินตามใบแจ้งประเมินเงินสมทบกองทุนทดแทน (กท.26ก)

- กองทุนทดแทนเป็นกองทุนสำหรับคุ้มครองลูกจ้างที่ประสบอันตรายหรือเจ็บป่วยจากการทำงาน

- นายจ้างจะได้รับใบแจ้งประเมินเงินสมทบกองทุนทดแทนจากสำนักงานประกันสังคมทุกปี ให้นำเอกสารนั้นไปชำระเงินตามกำหนด

- การชำระล่าช้าอาจมีเบี้ยปรับเงินเพิ่มได้

- ยื่นแบบแสดงค่าจ้างและสภาพการจ้าง (คร.11)

- กรณีมีพนักงานตั้งแต่ 10 คนขึ้นไป ต้องยื่นแบบนี้ภายในสิ้นเดือนมกราคมของทุกปี

- ให้ยื่นรายงานสภาพการจ้าง อัตราค่าจ้าง และข้อมูลแรงงานอื่น ๆ ต่อกรมสวัสดิการและคุ้มครองแรงงาน ได้ที่ https://www.labour.go.th/index.php/e-services

- หากไม่ดำเนินการอาจมีการเรียกตรวจสอบหรือปรับ

3. ภายใน 28 กุมภาพันธ์ 2568

- ยื่นแบบแสดงเงินค่าจ้างประจำปีกองทุนเงินทดแทน (กท.20ก)

- เพื่อรายงานข้อมูลค่าจ้างที่จ่ายให้ลูกจ้างในปีที่ผ่านมาแก่สำนักงานประกันสังคมที่ https://www.sso.go.th/eservices/esv/index.jsp

- ต้องยื่นให้เสร็จภายใน 28 ก.พ. และชำระเงินสมทบ (ถ้ามีเพิ่มเติม) ภายใน 31 มี.ค. 2568

- หากไม่ยื่นตรงเวลาอาจโดนปรับตามกฎหมายกองทุนเงินทดแทน

4. ภายใน 22 เมษายน 2568

- ลงประกาศหนังสือพิมพ์ และเชิญประชุมสามัญผู้ถือหุ้น

- บริษัทต้องออกหนังสือเชิญประชุมสามัญผู้ถือหุ้นประจำปี เพื่อให้ผู้ถือหุ้นรับรองงบการเงินและวาระสำคัญอื่น ๆ

- การลงประกาศหนังสือพิมพ์ ขึ้นอยู่กับวัตถุประสงค์และข้อบังคับของบริษัท หากกำหนดไว้ต้องลงหนังสือพิมพ์เชิญประชุมล่วงหน้า ไม่น้อยกว่า 7 วันก่อนการประชุม เช่น หากจัดประชุมสามัญผู้ถือหุ้นวันที่ 30 เมษายน 2568 จะต้องลงประกาศหนังสือพิมพ์ภายใน 22 เมษายน 2568

5. ภายใน 30 เมษายน 2568

- จัดประชุมสามัญผู้ถือหุ้น เพื่อรับรองงบการเงิน

- บริษัทที่ปิดรอบบัญชีวันที่ 31 ธันวาคม 2567 ต้องจัดประชุมสามัญผู้ถือหุ้นภายใน 4 เดือนหลังปิดรอบบัญชี (นับไปจะสิ้นสุด 30 เม.ย. 2568)

- วาระหลัก ๆ คือ การรับรองงบการเงิน แต่งตั้งผู้สอบบัญชี และการพิจารณาเรื่องอื่น ๆ (ถ้ามี)

6. ยื่น บอจ.5 ไม่เกิน 14 พฤษภาคม 2568

- ยื่นสำเนาทะเบียนรายชื่อผู้ถือหุ้น (บอจ.5)

- หลังจากจัดประชุมสามัญผู้ถือหุ้นแล้ว ต้องนำส่งบัญชีรายชื่อผู้ถือหุ้น (บอจ.5) ต่อกรมพัฒนาธุรกิจการค้าที่ https://efilingfn.dbd.go.th/EfilingRemoteWeb/memberpages/login.xhtml

- นำส่ง บอจ. 5 ภายใน 14 วัน นับจากวันที่ประชุมผู้ถือหุ้น

7. ส่งงบการเงิน ภายใน 31 พฤษภาคม 2568

- นำส่งงบการเงินให้กรมพัฒนาธุรกิจการค้า

- เมื่อนำงบการเงินไปอนุมัติในที่ประชุมผู้ถือหุ้นแล้ว บริษัทมีหน้าที่ต้องนำส่งงบการเงินต่อกรมพัฒนาธุรกิจการค้า ภายใน 1 เดือนนับจากวันประชุม (แต่รวมทั้งหมดจะต้องไม่เกิน 5 เดือนหลังจากสิ้นรอบบัญชี) ที่ https://efilingfn.dbd.go.th/EfilingRemoteWeb/memberpages/login.xhtml

- สำหรับรอบบัญชีสิ้นสุด 31 ธันวาคม 2567 และประชุมผู้ถือหุ้นภายใน 30 เมษายน 2568 ก็จะต้องยื่นงบภายใน 31 พฤษภาคม 2568

- การส่งงบล่าช้าหรือไม่ส่งงบตามกำหนดมีโทษปรับตามกฎหมาย

Timeline ยื่นภาษี สำหรับปี 2568

ต่อมาเรามาดู Timeline การยื่นภาษีประจำปีกันค่ะ โดยทั่วไปแล้วจะมี 4 เรื่องที่ต้องยื่นทุกปี ตามนี้

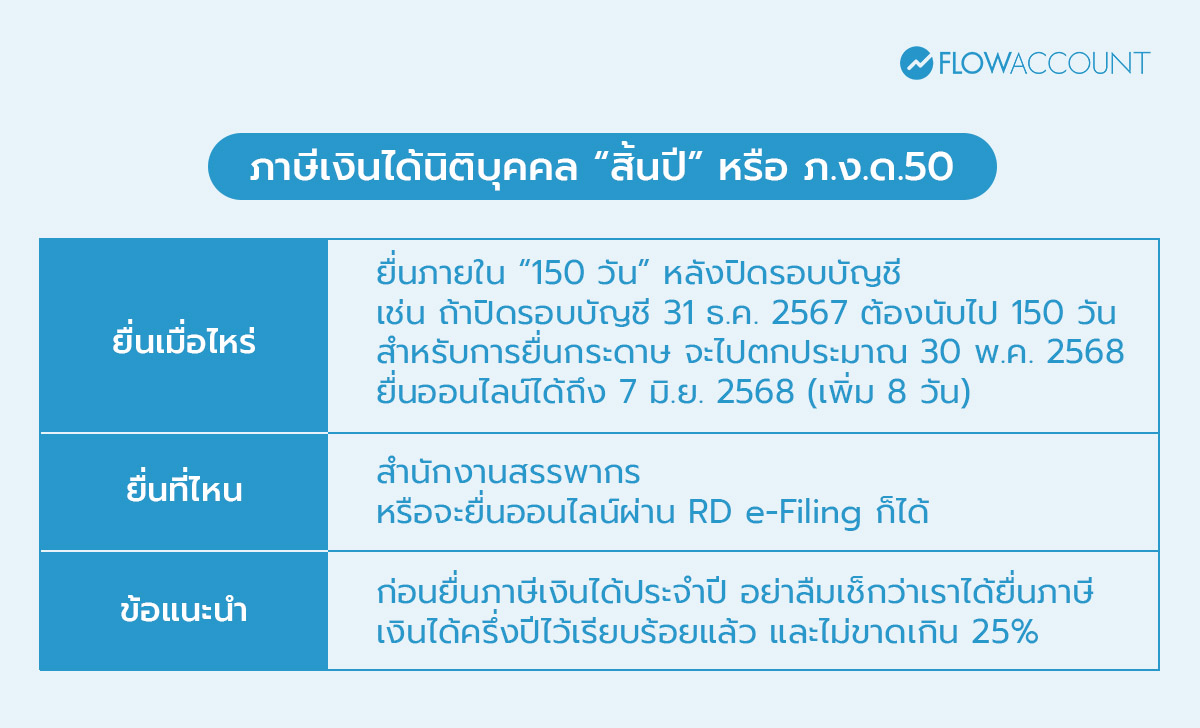

1. ภาษีเงินได้นิติบุคคล “สิ้นปี” หรือ ภ.ง.ด.50 ยื่นเมื่อไหร่

ภาษีเงินได้นิติบุคคลสิ้นปี (ภ.ง.ด.50) คือ ภาษีที่คำนวณจาก “กำไรสุทธิ” ของบริษัทตลอดทั้งปี โดยก่อนจะคำนวณภาษีต้องปิดบัญชีและ “ปรับปรุงกำไรทางบัญชีให้เป็นกำไรทางภาษี” ให้ครบถ้วนเสียก่อน

- ยื่นเมื่อไหร่: ยื่นภายใน “150 วัน” หลังปิดรอบบัญชี เช่น ถ้าปิดรอบบัญชี 31 ธ.ค. 2567 เราก็ต้องนับไป 150 วัน จะไปตกประมาณ 30 พ.ค. 2568 สำหรับการยื่นกระดาษ แต่ถ้ายื่นออนไลน์จะได้ถึง 7 มิ.ย. 2568 (เพิ่ม 8 วัน)

- ยื่นที่ไหน: สำนักงานสรรพากร หรือจะยื่นออนไลน์ผ่าน RD e-Filing ก็ได้

- ข้อแนะนำ: ก่อนยื่นภาษีเงินได้ประจำปี อย่าลืมเช็กว่าเราได้ยื่นภาษีเงินได้ครึ่งปีไว้เรียบร้อยแล้ว และไม่ขาดเกิน 25%

2. ภาษีเงินได้หัก ณ ที่จ่ายสำหรับเงินเดือน (ภ.ง.ด.1ก) ยื่นเมื่อไหร่

ภ.ง.ด.1ก คือ แบบแสดงรายการสรุปยอดเงินได้พึงประเมินตามมาตรา 40(1)(2) เช่น เงินเดือน ค่าจ้าง ที่บริษัทจ่ายให้ลูกจ้าง ตลอดทั้งปีที่ผ่านมา โดยเป็นการสรุปประจำปีแยกต่างหากจากแบบภาษีเงินได้หัก ณ ที่จ่าย ที่ยื่นรายเดือน (ภ.ง.ด.1) เพื่อบอกกรมสรรพากรว่า “แต่ละคนในบริษัทถูกหักภาษีไปเท่าไร”

- ยื่นเมื่อไหร่: ยื่นภายใน เดือนกุมภาพันธ์ ของปีถัดมา สำหรับรอบปี 2567 เราก็ต้องยื่นภายใน 28 ก.พ. 2568 ถ้ายื่นออนไลน์ได้ถึง 8 มี.ค. 2568

- ยื่นที่ไหน: สำนักงานสรรพากร หรือจะยื่นออนไลน์ผ่าน RD e-Filing ก็ได้

ข้อแนะนำ: ก่อนยื่นแบบ ภ.ง.ด.1ก อย่าลืมเช็กความถูกต้องเทียบกับรายงานเงินเดือนและการบันทึกบัญชีด้วยนะ

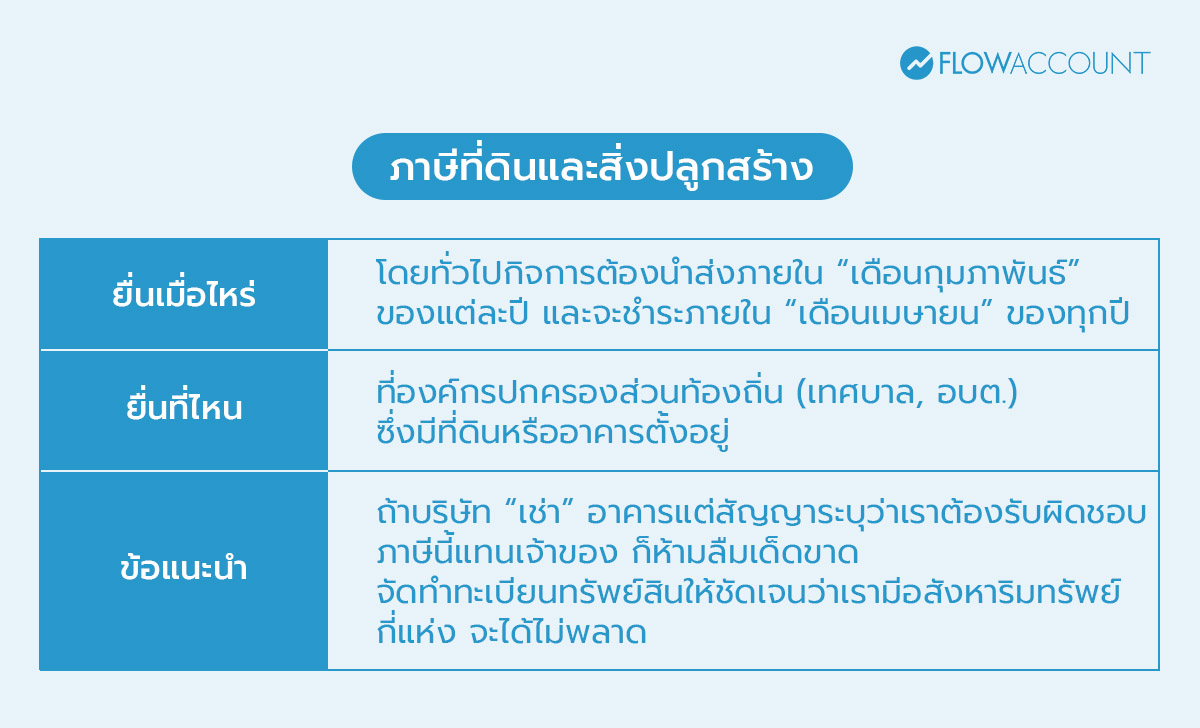

3. ภาษีที่ดินและสิ่งปลูกสร้าง ยื่นเมื่อไหร่

ภาษีที่ดินและสิ่งปลูกสร้าง คือ ภาษีที่เรียกเก็บจากผู้ที่เป็นเจ้าของที่ดิน สิ่งปลูกสร้าง หรืออาคารต่าง ๆ ซึ่งเป็นแหล่งที่พักหรือพื้นที่ประกอบธุรกิจ โดยรายได้ส่วนนี้จะถูกส่งต่อไปยังองค์กรปกครองส่วนท้องถิ่น เช่น เทศบาล อบต. เป็นต้น

- ยื่นเมื่อไหร่: โดยทั่วไปกิจการต้องนำส่งภายใน “เดือนกุมภาพันธ์” ของแต่ละปี และจะชำระภายใน “เดือนเมษายน” ของทุกปี (อ้างอิงตาม พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้าง) แต่ควรเช็กประกาศแต่ละพื้นที่ด้วย เพราะอาจมีการขยับได้เล็กน้อยในบางกรณี ทั้งนี้ถ้าเดือนกุมภาพันธ์แล้วยังไม่ได้รับหนังสือแจ้งประเมินภาษีจากเทศบาลหรือ อบต. ควรรีบติดต่อเองทันที เพราะบางทีเอกสารอาจตกหล่นก็ได้

- ชำระที่ไหน: ที่องค์กรปกครองส่วนท้องถิ่น (เทศบาล, อบต.) ซึ่งมีที่ดินหรืออาคารตั้งอยู่

ข้อควรระวัง: ถ้าบริษัท “เช่า” อาคารแต่สัญญาระบุว่าเราต้องรับผิดชอบภาษีนี้แทนเจ้าของ ก็ห้ามลืมเด็ดขาด จัดทำทะเบียนทรัพย์สินให้ชัดเจนว่าเรามีอสังหาริมทรัพย์กี่แห่ง จะได้ไม่พลาด

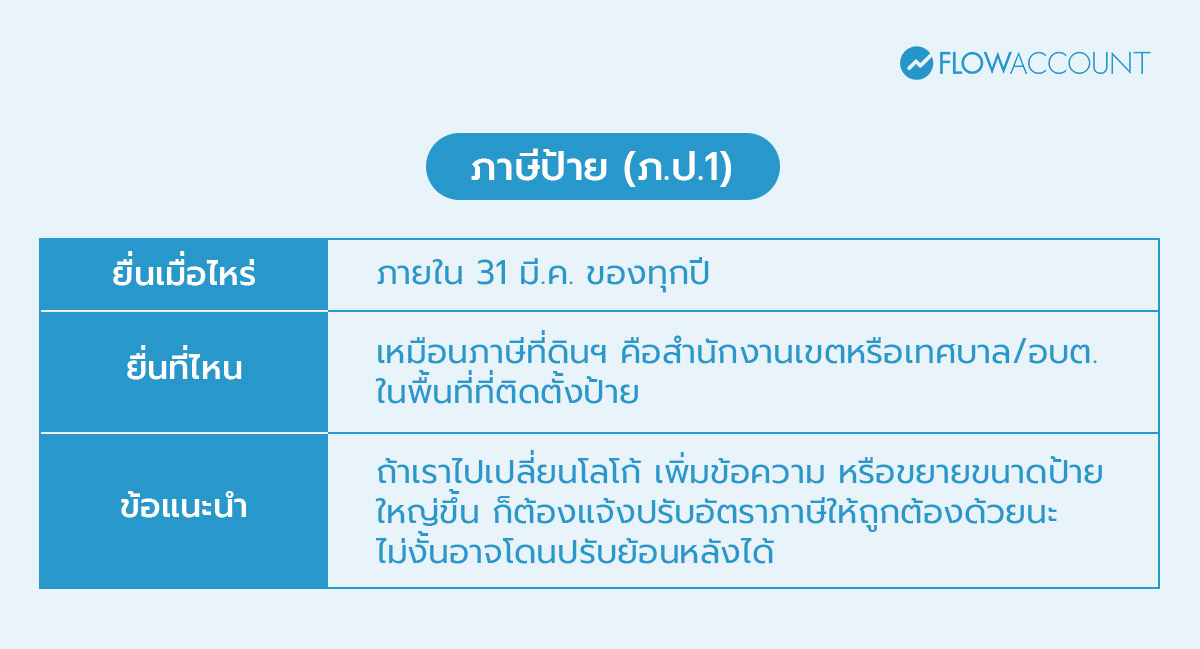

4. ภาษีป้าย (ภ.ป.1) ยื่นเมื่อไหร่

“ภาษีป้าย” คือภาษีที่เรียกเก็บจากป้ายโฆษณา ป้ายชื่อร้าน หรือป้ายแสดงโลโก้ต่าง ๆ ที่แสดงข้อความ สัญลักษณ์ หรือภาพเพื่อประกอบธุรกิจ ซึ่งกฎหมายระบุว่า “เจ้าของป้าย” คือผู้ที่ต้องเสียภาษี

- ยื่นเมื่อไหร่: ภายใน 31 มี.ค. ของทุกปี

- ยื่นที่ไหน: เหมือนภาษีที่ดินฯ คือสำนักงานเขตหรือเทศบาล/อบต. ในพื้นที่ที่ติดตั้งป้าย

- ข้อแนะนำ: ถ้าเราไปเปลี่ยนโลโก้ เพิ่มข้อความ หรือขยายขนาดป้ายใหญ่ขึ้น ก็ต้องแจ้งปรับอัตราภาษีให้ถูกต้องด้วยนะ ไม่งั้นอาจโดนปรับย้อนหลังได้ค่ะ

เคล็ดลับจัดการ Timeline ส่งบัญชี-ภาษี สำหรับปี 2568 ให้เป๊ะ ไม่มีพลาด

จากที่อ่านมาทั้งหมดนี้ คิดว่าทุกคนคงจะกังวลใจไม่น้อยว่าจะทำ Timeline ทั้งหมดไหวได้อย่างไร นุชมีเทคนิคดีๆ ในการจัดการ Timeline ส่งบัญชี-ภาษีปี 2568 นี้มาให้ทุกคนค่ะ

1. สร้างปฏิทินภาษีส่วนตัว

ใช้เครื่องมือออนไลน์ เช่น Google Calendar, Microsoft Outlook หรือแอปแจ้งเตือน ตั้ง “Reminder” ไว้ล่วงหน้าสัก 2-3 สัปดาห์ และซ้ำอีกครั้งก่อนถึงกำหนด 1 สัปดาห์

ข่าวดี: นักบัญชีไม่ต้องสร้าง Google Calendar เองเพราะว่า FlowAccount ได้ทำปฏิทินภาษี พร้อมไฟล์ปฏิทิน ฟรีไว้ให้ทุกคนที่นี่แล้วจ้า ตามไปอ่านและดาวน์โหลดไฟล์ได้ที่ลิงก์ หรือคลิกที่ปุ่มนี้เพื่อเซฟลงใน Google Calendar ได้เลย

2. เตรียมเอกสาร-ตัวเลขให้พร้อม

การบันทึกบัญชีตามเวลา สรุปรายได้ ค่าใช้จ่าย และตัวเลขสำคัญต่าง ๆ ไว้ในระบบบัญชีให้เรียบร้อย จะทำให้การคำนวณภาษีเป็นไปอย่างรวดเร็วและแม่นยำมากขึ้นค่ะ

3. อัปเดตกฎหมายภาษีสม่ำเสมอ

บางปีมีประกาศขยายเวลาหรือปรับปรุงอัตราภาษี ควรติดตามข่าวสารจากกรมสรรพากร และกรมพัฒนาธุรกิจการค้า หรือเข้าร่วมกลุ่มนักบัญชี เพื่อรับข้อมูลใหม่นำมาใช้งานได้ทันที

4. สื่อสารกับผู้บริหาร หรือเจ้าของกิจการ

ควรแจ้งเจ้าของธุรกิจไว้ล่วงหน้า และให้เวลาเจ้าของในการเตรียมตัว ป้องกันปัญหาคอขวดตอนใกล้วันยื่นจริงค่ะ

สุดท้ายนี้ อย่าลืมนะคะว่านักบัญชีอย่างเรา ไม่เพียงทำหน้าที่ “ปิดงบ” หรือ “คำนวณภาษี” อย่างเดียว แต่การส่งงานบัญชี-ภาษีอย่างถูกต้องตาม Timeline นั้นเป็นผลงานชิ้นโบแดง ที่จะแสดงให้เจ้าของธุรกิจเห็นว่า คุณคือนักบัญชีมืออาชีพตัวจริง!

ถ้าบทความนี้มีประโยชน์ อย่าลืมติดตามสาระดีๆ ด้านบัญชีกันต่อได้ที่บล็อก หรืองานสัมมนาของ FlowAccount นะคะ

นอกจากนี้ FlowAccount ยังมีโปรแกรมพาร์ทเนอร์ความร่วมมือกับสำนักงานบัญชี เพื่อให้คุณเข้าถึงลูกค้าและสิทธิพิเศษดีๆ อีกมากมาย

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่