หากคุณกำลังสงสัยว่ามีการเปลี่ยนแปลงอย่างไร แต่ละมาตราหมายถึงอะไร เหมาะกับใคร และควรเลือกสมัครแบบใดถึงจะเหมาะสมกับตัวเอง หากคุณเป็นหนึ่งในคนที่กำลังหาคำตอบ บทความนี้จาก FlowAccount จะช่วยให้คุณเข้าใจสิทธิประโยชน์และความแตกต่างของประกันสังคมมาตรา 33, 39 และ 40 แบบใหม่ปี 2569 อย่างชัดเจนและง่ายที่สุด

ความแตกต่างของประกันสังคมมาตรา 33, 39 และ 40 มีอะไรบ้าง ?

โลกการทำงานและการใช้ชีวิตยุคใหม่นั้น "ประกันสังคม" ถือเครื่องมือสำคัญที่ช่วยคุ้มครองความมั่นคงทั้งด้านสุขภาพ รายได้ และชีวิตหลังเกษียณ ประกันสังคมมาตรา 33, 39 และ 40 ต่างถูกออกแบบมาให้เหมาะกับกลุ่มอาชีพที่หลากหลาย “เข้าใจให้ลึก จะเลือกใช้ได้อย่างคุ้มค่า”

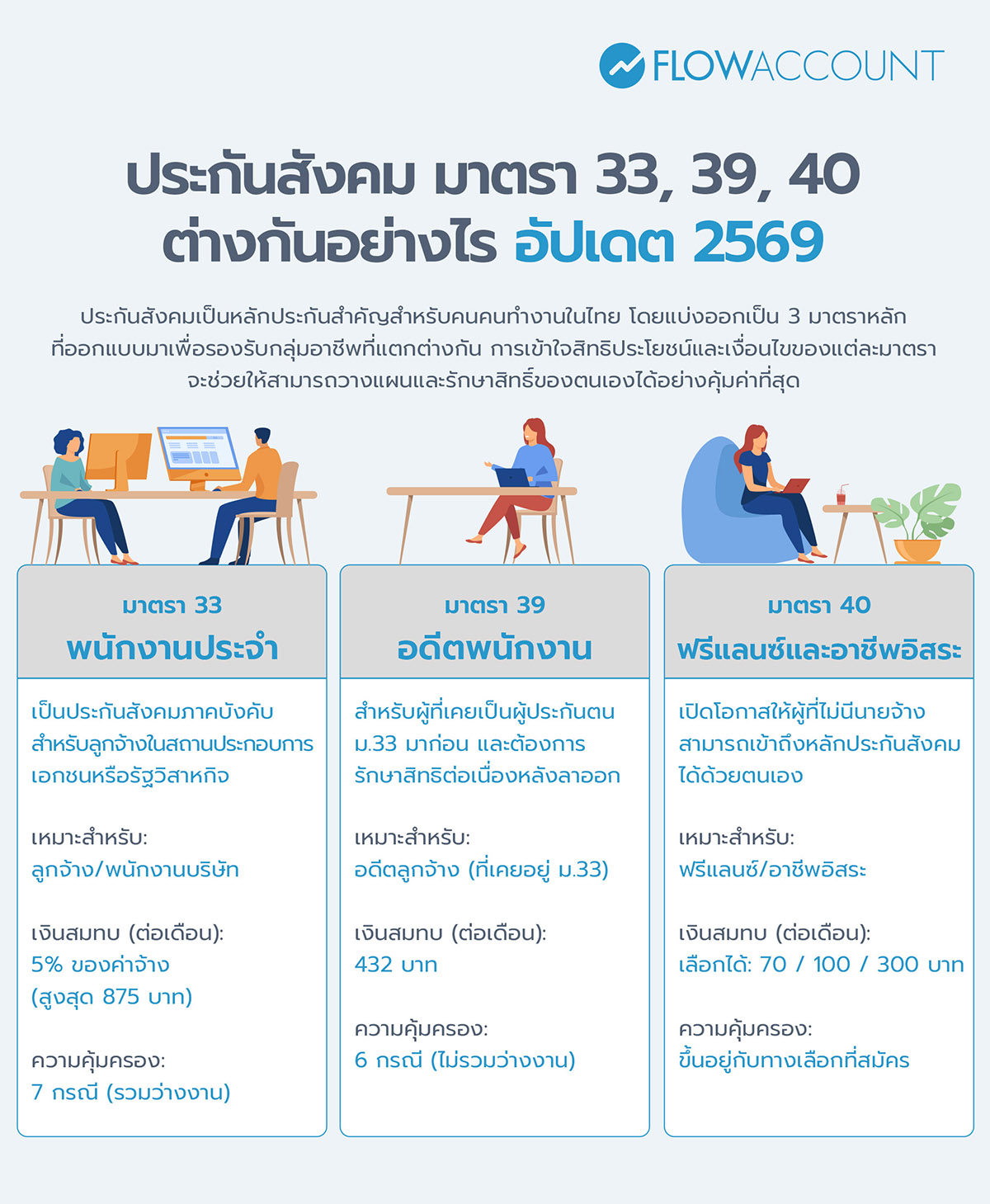

ประกันสังคมมาตรา 33 คืออะไร ? รู้จักประกันสังคมของมนุษย์เงินเดือน [UPDATE 2569]

ประกันสังคมมาตรา 33 คือ รูปแบบของประกันสังคมภาคบังคับที่จัดตั้งขึ้น เพื่อให้ความคุ้มครองแก่ลูกจ้างในสถานประกอบการ ไม่ว่าจะเป็นบริษัทเอกชน ห้างร้าน หรือรัฐวิสาหกิจ โดยมีเงื่อนไขว่าลูกจ้างต้องมีอายุตั้งแต่ 15 - 60 ปีบริบูรณ์ และต้องทำงานภายใต้สัญญาจ้างกับนายจ้าง ซึ่งเมื่อเข้าเกณฑ์แล้ว นายจ้างจะต้องดำเนินการขึ้นทะเบียนผู้ประกันตนให้ลูกจ้างทุกคนโดยอัตโนมัติ

โดยปี 2569 ได้มีการปรับฐานประกันสังคมเพดานใหม่ โดยใช้การคำนวณสูงสุดจาก 15,000 บาท เป็น 17,500 บาท ทำให้ผู้ประกันตนต้องนำส่งเงินสมทบเพิ่มขึ้น สูงสุดเป็น 875 บาทต่อเดือน ซึ่งคิดที่อัตรา 5% เช่นเดิม

ข้อดีของประกันสังคมมาตรา 33 มีดังต่อไปนี้

- สิทธิประโยชน์ที่ครอบคลุม 7 กรณี ได้แก่ การเจ็บป่วยหรือประสบอันตราย การคลอดบุตร การทุพพลภาพ การเสียชีวิต การว่างงาน การสงเคราะห์บุตร และการชราภาพ ซึ่งถือว่าครอบคลุมและคุ้มค่าที่สุดเมื่อเทียบกับมาตราอื่นของระบบประกันสังคม

- สิทธิทำฟัน ผู้ประกันตนสามารถเบิกค่าทำฟันได้โดยไม่ต้องสำรองจ่ายในวงเงินสูงสุด 900 บาทครอบคลุมเฉพาะบริการพื้นฐาน เช่น ขูดหินปูน อุดฟัน ถอนฟัน และผ่าฟันคุด โดยใช้เพียงบัตรประชาชนแสดงตัวตน ณ คลินิกหรือโรงพยาบาลที่เข้าร่วมโครงการ ซึ่งไม่ต้องใช้หนังสือส่งตัว และสามารถใช้สิทธิ์นี้ได้ปีละ 1 ครั้ง

- การลดหย่อนภาษีเงินได้บุคคลธรรมดา ในปี 2569 สามารถลดหย่อนภาษีประกันสังคมได้สูงสุด 10,500 บาท โดยไม่ต้องยื่นหลักฐานเพิ่มเติม เนื่องจากข้อมูลจะถูกส่งต่อโดยตรงจากสำนักงานประกันสังคมไปยังกรมสรรพากร ทำให้ผู้ประกันตนสามารถลดภาระภาษีลงได้อย่างถูกต้องตามกฎหมาย

ประกันสังคมมาตรา 33 จึงเปรียบเสมือนหลักประกันพื้นฐานสำหรับมนุษย์เงินเดือนที่ทำงานในระบบ และมีบทบาทสำคัญในการดูแลคุณภาพชีวิตของแรงงานไทยอย่างต่อเนื่องตลอดช่วงอายุการทำงาน และการปรับเพดานเงินเดือนสูงสุดเป็น 17,500 บาท ส่งผลให้เงินสมทบในกองทุนชราภาพเพิ่มขึ้น ซึ่งส่งผลดีต่อเงินบำนาญที่สูงขึ้นในอนาคต

ประกันสังคมมาตรา 39 คืออะไร ? รู้จักประกันสังคมสำหรับผู้ที่เคยผ่านการทำงานประจำ

ประกันสังคมมาตรา 39 คือประกันสังคมที่จัดทำขึ้นสำหรับผู้ที่เคยเป็นลูกจ้างและอยู่ในระบบประกันสังคมมาตรา 33 มาก่อน แต่ลาออกจากงานประจำแล้ว และต้องเคยส่งเงินสมทบตามมาตรา 33 มาแล้วไม่น้อยกว่า 12 เดือน โดยผู้ที่ต้องการรักษาสิทธิ์ความคุ้มครองต่อเนื่องสามารถสมัครได้ภายใน 6 เดือนหลังจากออกจากงาน ซึ่งจะต้องจ่ายเงินสมทบเดือนละ 432 บาทด้วยตนเอง เพื่อคงสิทธิ์รับสวัสดิการ 6 กรณี (ไม่รวมการว่างงาน) เช่น การรักษาพยาบาล ค่าคลอดบุตร เงินสงเคราะห์บุตร ทุพพลภาพ ชราภาพ และเสียชีวิต

ข้อดีของประกันสังคมมาตรา 39 มีดังต่อไปนี้

- ผู้ประกันตนสามารถรักษาสิทธิ์จากระบบเดิมได้อย่างต่อเนื่องโดยไม่ต้องเริ่มใหม่ จ่ายเงินสมทบในอัตราที่ไม่สูงแต่ยังได้รับความคุ้มครองทั้ง 6 ด้าน

- ช่วยให้มีสิทธิ์บำนาญเมื่อถึงวัยเกษียณ และได้รับสวัสดิการต่าง ๆ ที่ช่วยลดภาระค่าใช้จ่ายด้านสุขภาพและครอบครัว

ประกันสังคมมาตรา 39 เหมาะสำหรับผู้ที่ลาออกจากงานแต่ยังต้องการสิทธิ์คุ้มครองเหมือนเดิม จ่ายน้อยแต่คุ้มครองครอบคลุมและต่อเนื่องในระยะยาว

ประกันสังคมมาตรา 40 คืออะไร ? รู้จักประกันสังคมสำหรับอาชีพอิสระและฟรีแลนซ์

ประกันสังคมมาตรา 40 คือประกันสังคมที่จัดทำขึ้นสำหรับผู้ประกอบอาชีพอิสระ ฟรีแลนซ์ หรือผู้ที่ไม่ได้อยู่ในระบบลูกจ้าง เพื่อให้มีหลักประกันทางสังคมเช่นเดียวกับพนักงานประจำ ผู้สมัครต้องมีสัญชาติไทย อายุระหว่าง 15–60 ปี และไม่เป็นผู้ประกันตนตามมาตรา 33 หรือมาตรา 39 อยู่ในขณะนั้น

สามารถเลือกได้ 3 ทางเลือกตามความเหมาะสม คือ

- ทางเลือกที่ 1: จ่ายเดือนละ 70 บาท ได้สิทธิ์ค่าทดแทนกรณีเจ็บป่วย ทุพพลภาพ และเสียชีวิต

- ทางเลือกที่ 2: จ่ายเดือนละ 100 บาท รวมสิทธิ์ทางเลือกที่ 1 และเพิ่มสิทธิ์เงินบำเหน็จชราภาพ

- ทางเลือกที่ 3: จ่ายเดือนละ 300 บาท รวมสิทธิ์ทางเลือกที่ 2 และเพิ่มสิทธิ์เงินสงเคราะห์บุตร

ข้อดีของประกันสังคมมาตรา 40 มีดังต่อไปนี้

- เปิดโอกาสให้ผู้ที่ไม่ได้เป็นลูกจ้างมีสวัสดิการพื้นฐานจากรัฐในราคาที่เข้าถึงได้ จ่ายน้อยแต่ได้รับความคุ้มครองที่ช่วยลดความเสี่ยงด้านสุขภาพและรายได้ในยามจำเป็น

- สามารถเลือกแผนให้เหมาะกับรายได้และความต้องการของแต่ละคน ถือเป็นหลักประกันที่ช่วยสร้างความมั่นคงให้กับแรงงานนอกระบบในระยะยาว

ซึ่งการเข้าใจความแตกต่างระหว่างของประกันสังคมมาตรา 33, 39 และ 40 จะช่วยให้ HR และผู้ประกอบการ บริหารจัดการสิทธิประโยชน์ของพนักงานได้อย่างถูกต้องครบถ้วนตามกฎหมาย รวมถึงสามารถให้คำแนะนำแก่พนักงานได้อย่างแม่นยำเมื่อมีการเปลี่ยนแปลงสถานะ ซึ่งจะช่วยลดข้อผิดพลาดและเสริมสร้างความน่าเชื่อถือให้แก่องค์กร

อ่านบทความที่เกี่ยวข้อง : เปลี่ยนโรงพยาบาลประกันสังคม มีขั้นตอนทำอย่างไร

ตารางเปรียบเทียบประกันสังคมมาตรา 33, 39, และ 40

เพื่อให้เห็นภาพชัดเจนถึงความแตกต่างของประกันสังคมแต่ละประเภท ตารางต่อไปนี้จะแสดงการเปรียบเทียบระหว่าง มาตรา 33, มาตรา 39 และมาตรา 40 ในด้านคุณสมบัติ การจ่ายเงินสมทบ และสิทธิประโยชน์หลักอย่างกระชับเข้าใจง่าย

| หัวข้อ | ประกันสังคมมาตรา 33 | ประกันสังคมมาตรา 39 | ประกันสังคมมาตรา 40 |

| คุณสมบัติผู้สมัคร | ลูกจ้างมีนายจ้าง (อายุ 15 - 60 ปี) |

เคยเป็นผู้ประกันตนตาม ม.33 และออกจากงานไม่เกิน 6 เดือน | อาชีพอิสระ/ฟรีแลนซ์

(อายุ 15–60 ปี) |

| สถานะ | บังคับ | สมัครใจ | สมัครใจ |

| จำนวนเงินสมทบ | 5% ของค่าจ้าง

(ไม่เกิน 875 บาท/เดือน) |

432 บาท/เดือน | ทางเลือก 3 ทาง:

70/100/300 บาท/เดือน |

| ผู้จ่ายเงินสมทบ | ลูกจ้าง + นายจ้าง + รัฐ | ผู้ประกันตน + รัฐ | ผู้ประกันตน + รัฐ |

| ขอบเขตการคุ้มครอง | เจ็บป่วย คลอดบุตร ว่างงาน ทุพพลภาพ เสียชีวิต ชราภาพ | เจ็บป่วย คลอดบุตร ทุพพลภาพ เสียชีวิต ชราภาพ

(ไม่รวมว่างงาน) |

ขึ้นอยู่กับทางเลือกที่สมัคร |

| สิทธิประโยชน์เมื่อชราภาพ | เงินบำนาญหรือบำเหน็จ | เงินบำนาญหรือบำเหน็จต่อเนื่องจาก ม.33 | เงินบำเหน็จ

(เฉพาะทางเลือกที่ 3) |

จากตารางการเปรียบเทียบดังกล่าว หากต้องการศึกษาในเรื่องสิทธิทางประกันสังคมเพิ่มเติม สามารถอ่านสิทธิประโยชน์ทั้งหมดของผู้ประกันตนทุกมาตรา ได้ที่บทความนี้ : สิทธิประกันสังคม สิทธิประโยชน์ที่คนทำงานควรรู้และต้องได้รับ!

สรุปความแตกต่างของ ประกันสังคมมาตรา 33, 39 และ 40

การทำความเข้าใจความแตกต่างของประกันสังคมในแต่ละมาตรา ถือเป็นสิ่งสำคัญที่ช่วยให้เราเลือกสิทธิ์และการคุ้มครองได้อย่างเหมาะสมกับสถานะการทำงานของตนเอง ไม่ว่าจะเป็นพนักงานประจำ (มาตรา 33) จากการปรับฐานค่าจ้างสูงสุดเป็น 17,500 บาท ในปี 2569 ที่จะส่งผลต่อจำนวนเงินสมทบและเงินสะสมในกองทุนชราภาพ หรืออดีตลูกจ้างที่ต้องการรักษาสิทธิ์ต่อเนื่อง (มาตรา 39)

รวมถึงผู้ประกอบอาชีพอิสระและฟรีแลนซ์ที่ต้องการมีหลักประกันจากรัฐ (มาตรา 40) การรู้ข้อมูลเหล่านี้ช่วยให้วางแผนชีวิต การเงิน และสวัสดิการได้อย่างมั่นใจมากขึ้น พร้อมรักษาสิทธิ์ของตนเองอย่างถูกต้องและครบถ้วน

สำหรับองค์กรหรือผู้ประกอบการที่ต้องจัดการเรื่องเงินเดือนและประกันสังคมของพนักงาน ให้ระบบ FlowAccount Payroll เข้ามาช่วยให้กระบวนการทั้งหมดง่ายและแม่นยำมากขึ้น ด้วยฟีเจอร์คำนวณเงินเดือนอัตโนมัติ คำนวณเงินสมทบประกันสังคมทั้งฝั่งนายจ้างและลูกจ้าง รวมถึงสามารถออกรายงานและไฟล์ส่งสำนักงานประกันสังคมได้ทันที ลดความซับซ้อนในการทำเอกสาร ช่วยให้องค์กรจัดการภาระด้านสวัสดิการได้รวดเร็ว ถูกต้อง และเป็นระบบมากยิ่งขึ้น

คำถามที่พบบ่อย (FAQs) เกี่ยวกับประกันสังคมมาตรา 33, 39 และ 40

สำหรับใครที่อ่านมาถึงตรงนี้ แล้วยังมีคำถามหรือข้อสงสัยเกี่ยวกับสิทธิ์ประกันสังคม นี่คือคำถามที่พบบ่อย (FAQs) เกี่ยวกับประกันสังคมมาตรา 33, 39 และ 40 ที่จะช่วยให้คุณเข้าใจสิทธิ เงื่อนไข และการคุ้มครองในแต่ละประเภทได้ชัดเจนมากขึ้น

สามารถเช็คสิทธิประกันสังคมมาตรา 33 ได้ที่ไหนบ้าง?

ตอบ : ผู้ประกันตนสามารถเช็คสิทธิประกันสังคมมาตรา 33 ประกันสังคมได้หลายช่องทางง่าย ๆ ได้แก่

- เว็บไซต์สำนักงานประกันสังคม www.sso.go.th โดยเข้าสู่ระบบ “ผู้ประกันตน” → กรอกเลขบัตรประชาชนและรหัสผ่าน เพื่อดูข้อมูลสิทธิ์การรักษาพยาบาล โรงพยาบาลที่เลือก และประวัติการส่งเงินสมทบ

- แอปพลิเคชัน “ประกันสังคม” (SSO Plus) ดาวน์โหลดได้ทั้ง iOS และ Android สามารถตรวจสอบสิทธิ์ คำนวณเงินสมทบ และดูรายละเอียดสวัสดิการต่าง ๆ ได้ทุกที่ทุกเวลา

- โทรสอบถามที่สายด่วนประกันสังคม 1506 ตลอด 24 ชั่วโมง

- สำนักงานประกันสังคมใกล้บ้าน เพื่อขอข้อมูลสิทธิ์โดยตรง

การเช็คสิทธิ์ประกันสังคมมาตรา 33 อย่างสม่ำเสมอจะช่วยให้ผู้ประกันตนทราบสิทธิ์ของตนเองได้ครบถ้วน ทั้งด้านการรักษาพยาบาล เงินทดแทน และสิทธิ์ชราภาพ เพื่อวางแผนใช้สิทธิ์ได้อย่างถูกต้องและไม่เสียประโยชน์

ประกันสังคมมาตรา 33 จ่ายเบี้ยต่อเดือนเท่าไหร่?

ตอบ : ปี 2569 ผู้ประกันตนตามประกันสังคมมาตรา 33 ซึ่งเป็นลูกจ้างที่มีนายจ้าง จะต้องจ่ายเงินสมทบเข้ากองทุนประกันสังคม ในอัตรา 5% ของค่าจ้างรายเดือน โดยมีเพดานค่าจ้างสูงสุดที่ 17,500 บาทต่อเดือน ทำให้ผู้ประกันตนจ่ายเงินสมทบสูงสุดไม่เกิน 875 บาทต่อเดือน และเพดานค่าจ้างต่ำสุดยังคงอยู่ที่ 1,650 บาทต่อเดือน โดยมีผลในเดือนมกราคม ปี 2569

ส่วนนายจ้างจะจ่ายสมทบอีก 5% และรัฐบาลสมทบเพิ่มเติม เพื่อรวมเป็นเงินเข้ากองทุนประกันสังคมเพิ่มขึ้นสำหรับสิทธิ์คุ้มครอง 7 กรณี ได้แก่ เจ็บป่วย คลอดบุตร ว่างงาน ทุพพลภาพ เสียชีวิต สงเคราะห์บุตร และชราภาพ

ต้องส่งเงินสมทบประกันสังคมมาตรา 33 กี่เดือนถึงจะใช้สิทธิได้?

ตอบ : ส่วนคำถามที่ว่า ประกันสังคมมาตรา 33 กี่เดือนถึงใช้ได้? ต้องอธิบายก่อนว่า ผู้ประกันตนตามประกันสังคมมาตรา 33 จะสามารถเริ่มใช้สิทธิ์ต่าง ๆ ได้เมื่อมีการ ส่งเงินสมทบครบตามระยะเวลาที่กฎหมายกำหนด โดยแต่ละสิทธิมีเงื่อนไขแตกต่างกัน เช่น

- สิทธิ์การรักษาพยาบาล: ใช้ได้ทันทีหลังจากนายจ้างขึ้นทะเบียนและเริ่มส่งเงินสมทบ

- สิทธิ์คลอดบุตรและสงเคราะห์บุตร: ต้องส่งเงินสมทบไม่น้อยกว่า 5 เดือน ภายใน 15 เดือน ก่อนคลอด

- สิทธิ์ทุพพลภาพ: ต้องส่งเงินสมทบไม่น้อยกว่า 3 เดือน ภายใน 15 เดือน ก่อนเกิดเหตุ

- สิทธิ์กรณีเสียชีวิต: ต้องส่งเงินสมทบไม่น้อยกว่า 1 เดือน ภายใน 6 เดือน ก่อนเสียชีวิต

- สิทธิ์ชราภาพ (บำนาญหรือบำเหน็จ) : ต้องส่งเงินสมทบสะสมไม่น้อยกว่า 180 เดือน (15 ปี) เพื่อรับเงินบำนาญรายเดือน

การส่งเงินสมทบประกันสังคมมาตรา 33 อย่างต่อเนื่องเป็นสิ่งสำคัญ เพราะยิ่งส่งครบและสม่ำเสมอมากเท่าใด ผู้ประกันตนก็จะได้รับสิทธิ์คุ้มครองครบทุกกรณีและต่อเนื่องตามที่กฎหมายกำหนด

ประกันสังคมมาตรา 33 ขาดส่งได้กี่เดือน?

ตอบ : ผู้ประกันตนตามประกันสังคมมาตรา 33 ซึ่งอยู่ในสถานะลูกจ้าง นายจ้างมีหน้าที่ส่งเงินสมทบเข้ากองทุนประกันสังคมทุกเดือน หากขาดส่งเงินสมทบเกิน 3 เดือนติดต่อกัน หรือนายจ้างไม่ส่งเงินสมทบตามกำหนด อาจส่งผลให้สิทธิ์บางส่วนของผู้ประกันตนถูกระงับชั่วคราว โดยเฉพาะสิทธิ์ที่ต้องใช้เงื่อนไขระยะเวลาการส่งเงินสมทบ เช่น สิทธิ์คลอดบุตร ทุพพลภาพ หรือชราภาพ

อย่างไรก็ตาม หากลูกจ้างยังคงทำงานอยู่ในระบบ นายจ้างต้องรีบดำเนินการส่งเงินสมทบย้อนหลังให้ครบถ้วน เพื่อรักษาสิทธิ์ความคุ้มครองต่อเนื่อง และหากลาออกจากงานแล้ว สามารถสมัครต่อเป็นผู้ประกันตน มาตรา 39 ภายใน 6 เดือน เพื่อไม่ให้สิทธิ์ประกันสังคมขาดช่วง

การตรวจสอบสถานะการส่งเงินสมทบสามารถทำได้ผ่านเว็บไซต์ www.sso.go.th หรือแอปพลิเคชั่น SSO Plus เพื่อให้มั่นใจว่าสิทธิ์ประกันสังคมมาตรา 33 ของคุณยังคงใช้งานได้อย่างต่อเนื่องและถูกต้อง

หากต้องการเปลี่ยนประกันสังคม มาตรา 33 เป็นมาตรา 39 ต้องใช้เอกสารอะไรบ้าง?

ตอบ : ผู้ที่ต้องการเปลี่ยนจากประกันสังคมมาตรา 33 เป็นมาตรา 39 สามารถดำเนินการได้ภายใน 6 เดือนหลังออกจากงาน โดยใช้เอกสารเพียงไม่กี่อย่าง ดังนี้

- แบบคำขอสมัครผู้ประกันตน มาตรา 39 (สปส.1-09)

- สำเนาบัตรประชาชน 1 ฉบับ

- หลักฐานการลาออกจากงาน (เช่น หนังสือรับรองการออกจากงาน หรือเอกสารจากนายจ้าง หากมี)

- เอกสารแสดงเลขบัญชีธนาคาร (ในกรณีต้องการให้โอนเงินสวัสดิการเข้าบัญชีโดยตรง)

สามารถยื่นสมัครได้ที่ สำนักงานประกันสังคมพื้นที่ทั่วประเทศ หรือสมัครออนไลน์ผ่านเว็บไซต์ www.sso.go.th รวมถึงแอปพลิเคชั่น “SSO Plus” ได้เช่นกัน

ผู้ที่สมัครเป็นผู้ประกันตนมาตรา 39 จะต้องจ่ายเงินสมทบเดือนละ 432 บาท เพื่อคงสิทธิ์คุ้มครอง 6 กรณี ได้แก่ เจ็บป่วย คลอดบุตร ทุพพลภาพ เสียชีวิต สงเคราะห์บุตร และชราภาพ ถือเป็นอีกหนึ่งทางเลือกที่ดีในการรักษาสิทธิ์ต่อเนื่องแม้ลาออกจากงานแล้ว

About Author

ที่ปรึกษาในด้าน HR Solutions และหลงใหลในการพัฒนาผลิตภัณฑ์ให้ตอบโจทย์ผู้ใช้งานจริง ด้วยประสบการณ์ในสาย SaaS และระบบบริหารทรัพยากรบุคคล มุ่งเน้นการเชื่อมโยงมุมมองธุรกิจกับเทคโนโลยี เพื่อสร้างโซลูชันที่ใช้งานได้จริงและสร้างคุณค่าให้กับองค์กรอย่างยั่งยืน