แต่ข่าวดีสำหรับเจ้าของธุรกิจมือใหม่ คือ..การยื่นภาษีครึ่งปีมันไม่ได้ยากขนาดนั้น! และถ้าใครเข้าใจเราอาจจะยื่นแบบเองได้ โดยบทความนี้เราจะมาเจาะลึก วิธีการยื่น ภ.ง.ด.51 แบบ Step-by-Step พร้อมเคล็ดลับยื่นภาษีแบบง่าย ๆ ไม่ต้องปวดหัว ใครที่ยังงง ๆ อยู่ เตรียมเซฟไว้ได้เลย

วิธีคำนวณประมาณกำไรสุทธิครึ่งปี มีหลักการคำนวณอย่างไร?

ทีนี้มาถึงคำถามยอดฮิต “แล้วจะรู้ได้ยังไงว่าต้องจ่ายภาษีครึ่งปีเท่าไหร่?” ซึ่งวิธีการคำนวณ ภ.ง.ด.51 มีอยู่ 2 วิธีหลัก ๆ ที่บริษัทนิยมใช้กัน ดังนี้

1. คำนวณจากงบการเงินจริงครึ่งปี+ประมาณการอีกครึ่งปี

กรณีที่จดบันทึกบัญชีมาตลอด มีข้อมูลครบถ้วน และรายได้ค่าใช้จ่ายไม่สม่ำเสมอ

- ให้เอางบกำไรขาดทุนในรอบ 6 เดือนแรก (ม.ค.–มิ.ย.) + ประมาณการกำไรขาดทุนในรอบ 6 เดือนที่เหลือ

- ได้กำไรสุทธิประจำปี และหาร 2 เพื่อหากำไรสุทธิครึ่งปี

- นำไปคำนวณภาษีตามอัตรา

2. คำนวณจากประมาณการเทียบปีก่อน

กรณีที่ไม่ได้ทำบัญชีเลย และต้องการข้ามขั้นไปยื่นภาษีครึ่งปี (เพราะไม่ทันแล้ว) อาจจะใช้วิธีนี้ได้

- ให้เอากำไรสุทธิของปีก่อนมา “หารสอง” เพื่อประมาณกำไรสุทธิครึ่งปี

- นำไปคำนวณภาษีตามอัตรา

ข้อควรรู้เกี่ยวกับภาษีครึ่งปี มีอะไรบ้าง ?

- ควรเช็กก่อนว่าการประมาณการกำไรครึ่งปีใกล้เคียงกับสิ่งที่จะเกิดขึ้นจริงไหม กรณีที่เราคาดการณ์กำไรต่ำกว่าความจริงเกิน 25% อาจโดนค่าปรับจากสรรพากรได้นะ

- วิธีที่ 2 ไม่แนะนำกรณีที่ธุรกิจมีแนวโน้มขาลง คือ กำไรลดลงเมื่อเทียบกับปีก่อน เพราะจะทำให้เราจ่ายภาษีครึ่งปีสูงไป เพราะมีฐานของปีก่อนที่สูงกว่า

ขั้นตอนการยื่นแบบ ภ.ง.ด.51 ทีละขั้นตอน แบบออนไลน์

เมื่อได้ตัวเลขกำไรสุทธิครึ่งปีแล้ว มาถึงขั้นตอนจริงในการยื่นแบบ ภ.ง.ด.51 ปัจจุบันไม่ต้องไปยื่นกระดาษให้ยุ่งยากอีกต่อไป เพราะสามารถทำผ่านระบบ e-Filing ซึ่งง่าย และรวดเร็วตามขั้นตอน ดังนี้

1. เตรียมข้อมูลให้พร้อม

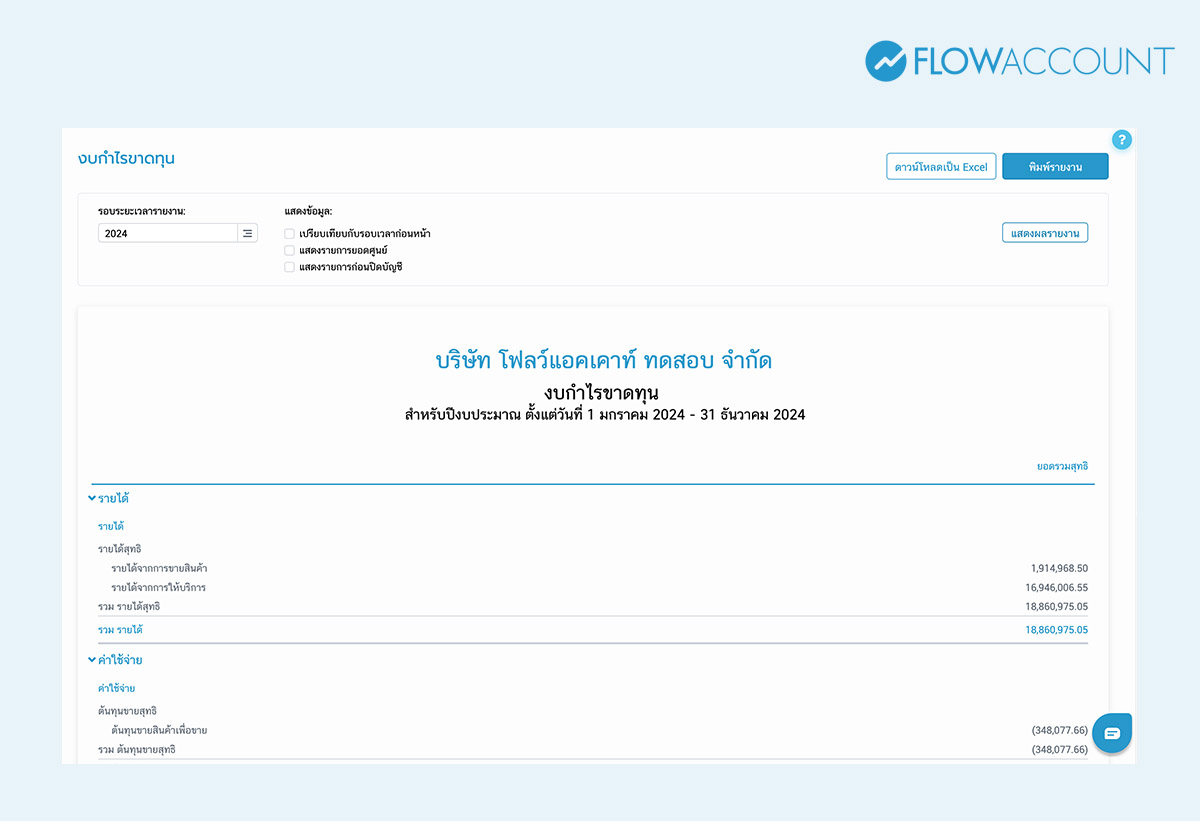

- เตรียมข้อมูลให้พร้อมงบกำไรขาดทุน 6 เดือนแรก

ตัวอย่างงบกำไรขาดทุน 6 เดือนแรกจาก FlowAccount

- ประมาณการรายได้ ค่าใช้จ่าย และกำไรสุทธิในครึ่งปีหลัง

- รายการภาษีหัก ณ ที่จ่ายที่บริษัทถูกหักไว้ระหว่างปี

หมายเหตุ: กรณีที่ยื่นภาษีในเดือนสิงหาคม เพื่อนๆ อาจมีเวลาเก็บข้อมูลงบกำไรขาดทุนตามจริงจนถึงเดือนสิงหาคมเลย และประมาณการกำไรขาดทุนที่เหลือ 4 เดือนค่ะ

2. เข้าสู่ระบบ e-Filing

- เข้าเว็บกรมสรรพากร https://efiling.rd.go.th

- ล็อกอินด้วยเลขประจำตัวผู้เสียภาษีของบริษัท

3. เลือกแบบ ภ.ง.ด.51

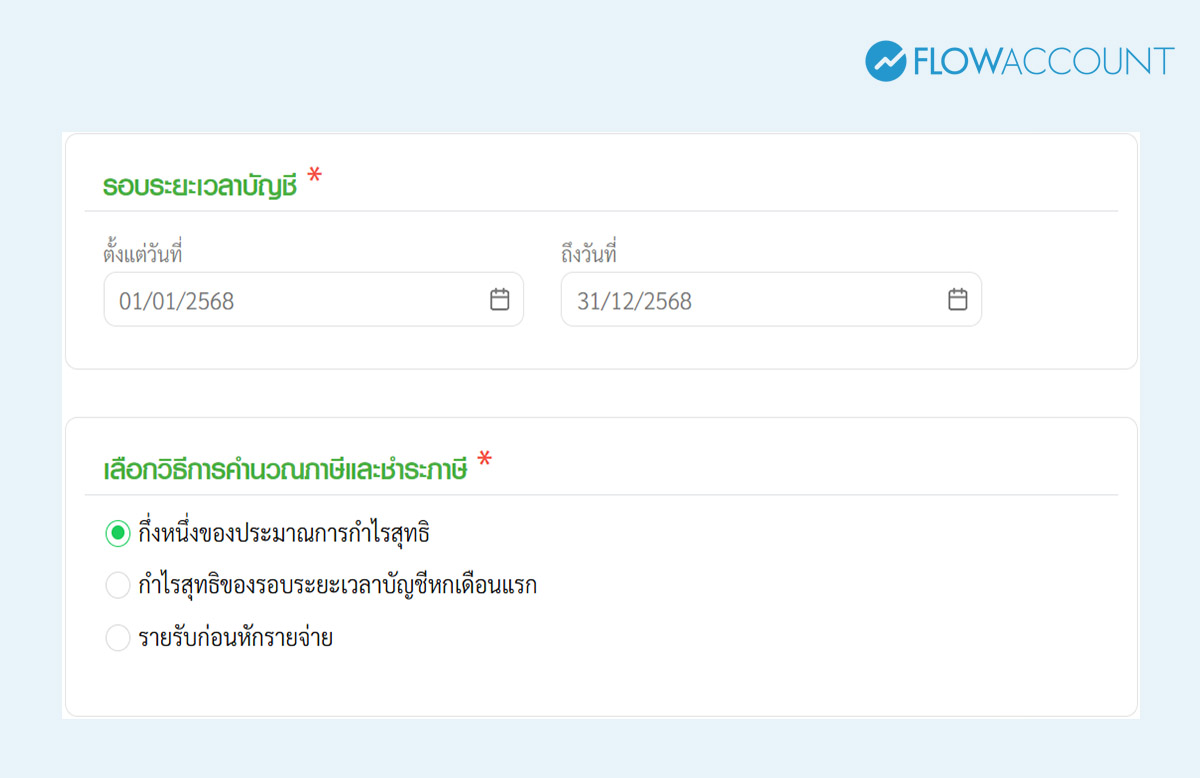

- เลือกรอบระยะเวลาบัญชี และเลือกวิธีกึ่งหนึ่งของประมาณการกำไรสุทธิ (บริษัท SMEs ต้องใช้วิธีนี้)

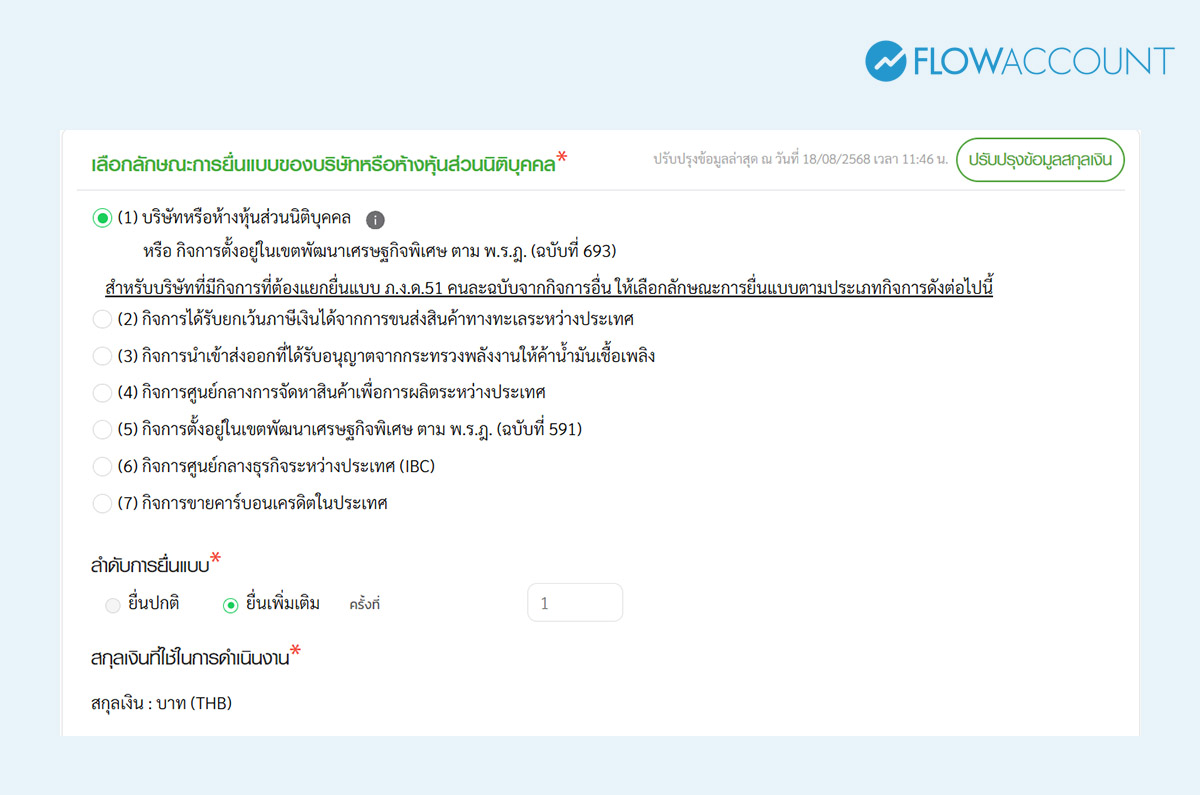

- เลือกลักษณะการยื่นแบบ ส่วนใหญ่แล้วบริษัท SMEs ทั่วไปเข้าเงื่อนไขข้อ 1

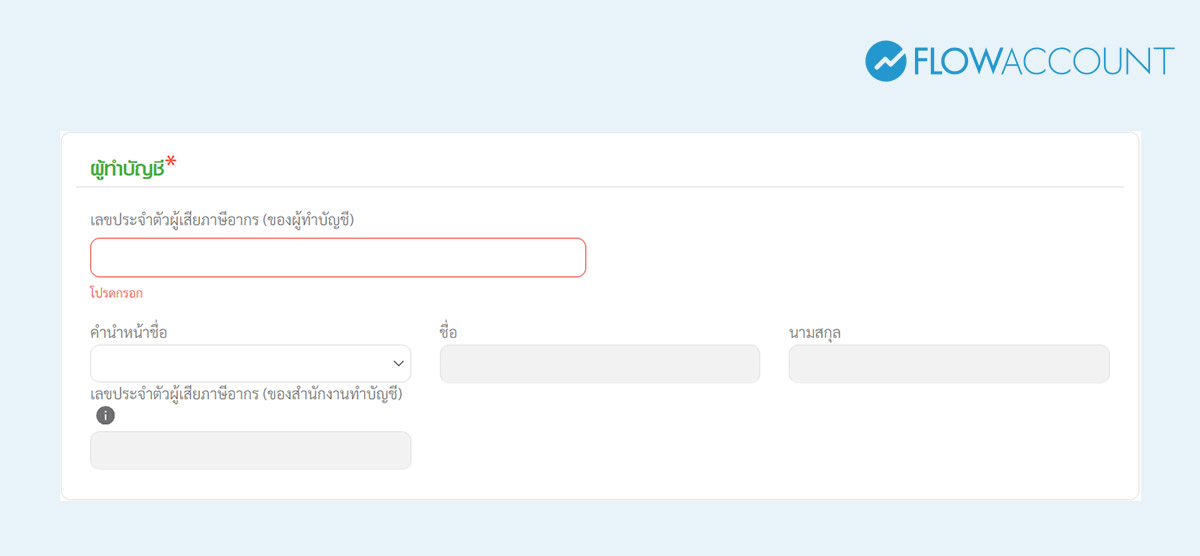

- กรอกข้อมูลผู้ทำบัญชี

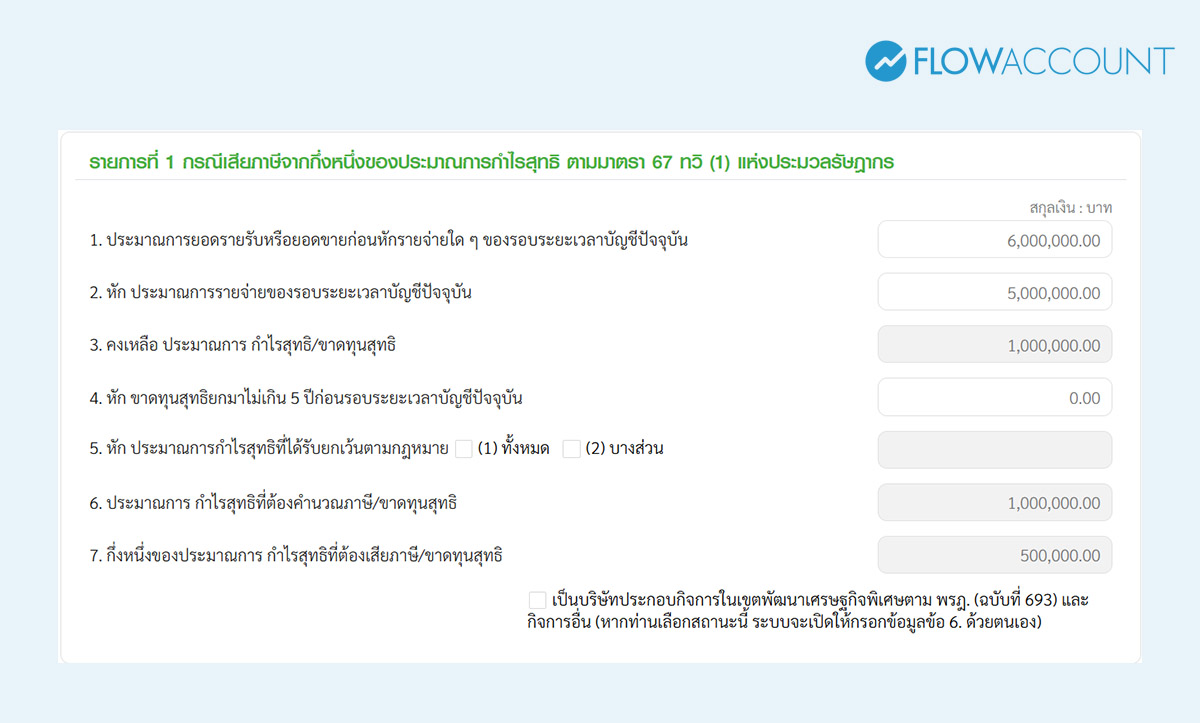

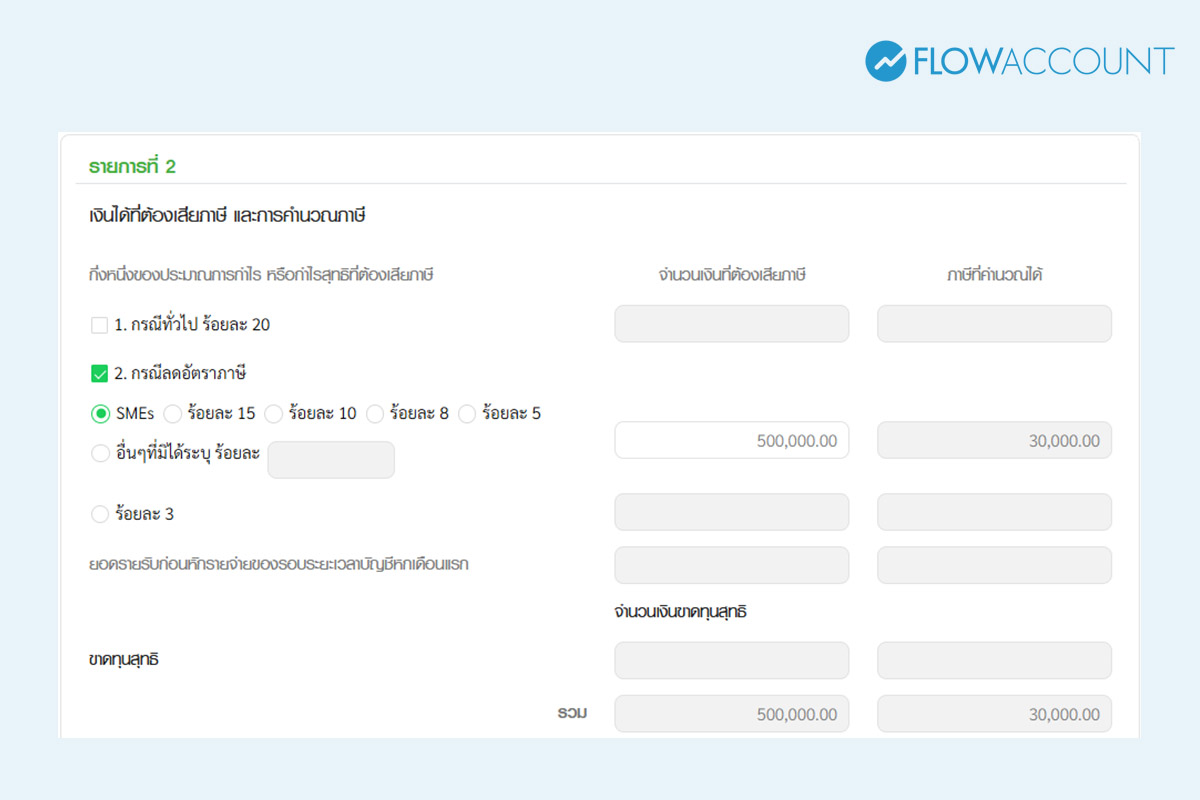

- กรอกข้อมูลประมาณการรายได้ และค่าใช้จ่าย ของทั้งปีที่ประมาณการไว้ ระบบจะคำนวณกึ่งหนึ่งของประมาณการกำไรสุทธิที่ต้องเสียภาษีให้

จากตัวอย่าง บริษัทประมาณการไว้ว่าจะมีรายได้ 6,000,000 บาท ค่าใช้จ่าย 5,000,000 บาท กำไรสุทธิทั้งปี 1,000,000 บาท กึ่งหนึ่งของประมาณการกำไรสุทธิ = 1,000,000/2 = 500,000 บาท

- นำกึ่งหนึ่งของประมาณการกำไรสุทธิที่ต้องเสียภาษี ไปกรอกในลำดับถัดไป ให้ตรงกับอัตราภาษีของบริษัท จากตัวอย่างนี้ เป็นธุรกิจ SMEs เลือกข้อ 2 คำนวณภาษีได้ 30,000 บาท

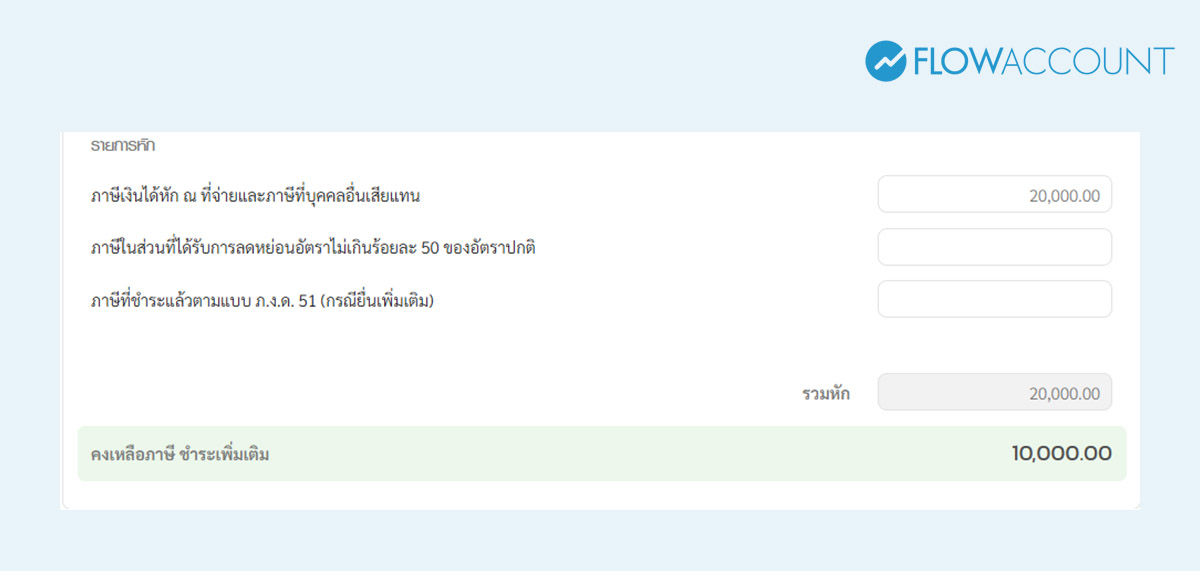

- กรอกข้อมูลภาษีเงินได้ถูกหัก ณ ที่จ่ายที่รวบรวมไว้ จากตัวอย่าง ภาษีเงินได้ถูกหัก ณ ที่จ่าย 20,000 บาท หักลบกับภาษีเงินได้ครึ่งปี จะเหลือภาษีที่ต้องชำระ 30,000 – 20,000 = 10,000 บาท

4. ตรวจสอบความถูกต้อง

- อย่าลืมเช็กตัวเลขทุกช่องก่อนกดยืนยัน ตัวเลขที่เรากรอกเข้าไปจะต้องถูกต้อง ตรงตามข้อมูลทั้งหมด

5. ส่งแบบและชำระภาษี

- สามารถจ่ายผ่าน e-Payment, QR Code, เคาน์เตอร์ธนาคาร หรือแอปมือถือธนาคารได้เลย

ข้อควรระวังเมื่อยื่นภาษีครึ่งปีนิติบุคคล

แม้ว่าการยื่นแบบภาษีมีขั้นตอนง่ายๆ ไม่ซับซ้อน แต่ไม่ใช่ว่าเราจะแค่กรอกข้อมูล ไปแล้วจบ เพราะยังมีเรื่องที่เจ้าของกิจการต้องระวัง เช่น

- ยื่นช้า = โดนปรับ

ถ้าเลยกำหนด (ภายใน 2 เดือนหลังปิดครึ่งปีแรก หรือ 8 กันยายนถ้ายื่นแบบออนไลน์) จะโดนค่าปรับและเบี้ยปรับตามกฎหมาย - คำนวณต่ำเกินไปก็เสี่ยงโดนปรับ

ถ้าตัวเลขกำไรที่ยื่นต่ำกว่าความจริงเกิน 25% โดยไม่มีเหตุผลจำเป็นสมควร อาจมีโทษปรับ - แม้จะขาดทุนก็ต้องยื่น

บริษัทที่มีผลประกอบการขาดทุนติดลบก็ยังต้องยื่น ภ.ง.ด.51 ด้วยเสมอ - เก็บหลักฐานให้ครบ

อย่าลืมหลักฐานการประมาณการ และหนังสือรับรองถูกหัก ณ ที่จ่ายไว้ เผื่อสรรพากรตรวจสอบย้อนหลัง

การยื่นภาษีครึ่งปีนิติบุคคล หรือ ภ.ง.ด.51 อาจดูเหมือนเรื่องน่าปวดหัว แต่จริง ๆ แล้วถ้าเข้าใจวิธีคิดและทำตามขั้นตอน ก็ไม่ซับซ้อนอย่างที่คิดเลย เพียงแค่ต้องอย่าลืมทำตามข้อมูลด้านล่างนี้

- เตรียมข้อมูลให้พร้อม ได้แก่ งบการเงินครึ่งปี ประมาณการกำไรทั้งปี และหนังสือรับรองการหัก ณ ที่จ่าย

- ยื่นแบบ ภ.ง.ด.51 ในระบบ e-Filing ตามข้อมูลและขั้นตอนทีละ Step

- จ่ายภาษีภายใน 2 เดือนหลังครบ 6 เดือน หรือ 8 กันยายน กรณียื่นแบบออนไลน์ และปิดรอบ 6 เดือน 30 มิถุนายน

เพียงเท่านี้ก็ถือว่าการยื่นภาษีครึ่งปีนิติบุคคล หรือ ภ.ง.ด.51 ครบถ้วนตามกระบวนการแล้ว

คำถามที่พบบ่อย (FAQs) เกี่ยวกับวิธีการยื่น ภ.ง.ด.51

1. ยื่น ภ.ง.ด.51 แล้ว ยังต้องยื่น ภ.ง.ด.50 อีกไหม?

ตอบ: ต้องยื่น ภ.ง.ด 51 ด้วย เพราะ ภ.ง.ด.51 เป็นภาษีครึ่งปี ส่วน ภ.ง.ด.50 คือแบบเต็มปี การยื่น ภ.ง.ด.51 เป็นเพียงการชำระภาษีล่วงหน้าโดยประมาณการจากผลประกอบการ "ครึ่งปีแรก" เท่านั้น แต่เมื่อสิ้นสุดรอบระยะเวลาบัญชี บริษัทมีหน้าที่ตามกฎหมายที่จะต้องยื่นแบบ ภ.ง.ด.50 เพื่อสรุปรายได้และค่าใช้จ่ายที่เกิดขึ้นจริง "ตลอดทั้งปี" อีกครั้ง โดยสามารถนำภาษีที่ชำระตามแบบ ภ.ง.ด.51 ไปเป็นเครดิตหักออกจากภาษีสิ้นปีได้

2. ใช้เลขกำไรจากงบการเงินจริง หรือสามารถประมาณการได้?

ตอบ: ใช้ได้ทั้งสองวิธี แต่วิธีที่ใช้ข้อมูลจากงบการเงินจริง อาจใกล้เคียงกว่าการประมาณการทั้งปี

3. การยื่นแบบแสดงรายการ ภ.ง.ด.51 หากประมาณการกำไรสุทธิไว้ต่ำไป มีความผิดหรือไม่

ตอบ: หากการยื่นแบบแสดงรายการ ภ.ง.ด.51 ประมาณการกำไรสุทธิขาดไปเกินกว่าร้อยละ 25 ของกำไรสุทธิ โดยไม่มีเหตุอันสมควร ต้องเสียเงินเพิ่มอีกร้อยละ 20 ของจำนวนเงินภาษีที่ต้องชำระ

4. บริษัทยื่นประมาณการกำไรสุทธิตามแบบแสดงรายการ ภ.ง.ด.51 ขาดไปเกินกว่าร้อยละ 25 บริษัทจะยื่นแบบ เพิ่มเติมต้องเสียเงินเพิ่มอย่างไร?

ตอบ: ต้องเสียเงินเพิ่มอีกร้อยละ 20 ของเงินภาษีที่ชำระขาด

หากบริษัทได้ยื่นแบบแสดงรายการและชำระภาษีพร้อมกับการยื่นแบบแสดงรายการ โดยไม่ได้รับ คำเตือนหรือคำเรียกตรวจสอบไต่สวน โดยตรงเป็นหนังสือ ให้ลดเงินเพิ่มได้ แต่ต้องเสียในอัตราและตามเงื่อนไขดังต่อไปนี้

(ก) ถ้าชำระภายใน 2 วัน นับแต่วันพ้นกำหนดเวลายื่นรายการ ให้เสียร้อยละ 0.10 ของเงินภาษี ที่ต้องชำระ

(ข) ถ้าชำระภายหลัง 2 วัน แต่ไม่เกิน 7 วัน นับแต่วันพ้น กำหนดเวลายื่นรายการ ให้เสียร้อยละ 0.50 ของเงินภาษีที่ต้องชำระ

5. บริษัทยื่นแบบแสดงรายการ ภ.ง.ด.51 โดยประมาณกำไรสุทธิไว้สูงไป บริษัทต้องรับผิดเงินเพิ่มหรือไม่

ตอบ: ไม่ต้องรับผิดเงินเพิ่ม เนื่องจากการประมาณการกำไรสุทธิสูงกว่าความเป็นจริงไม่ทำให้กรมสรรพากรเสียประโยชน์ และภาษีส่วนที่ชำระเกินไว้สามารถนำไปเป็นเครดิตหักออกจากภาษีสิ้นปี (ภ.ง.ด.50) ได้

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่