สรุปความเปลี่ยนแปลงเกี่ยวกับงบการเงินรูปแบบใหม่

ก่อนจะไปดูรายละเอียดการเปลี่ยนแปลงรูปแบบงบการเงิน อยากชวนทุกคนมาทำความเข้าใจเบื้องต้นเกี่ยวกับงบการเงินกันก่อนค่ะ

1. งบการเงินรูปแบบใหม่เริ่มใช้เมื่อไร และนำส่งเมื่อไร?

สำหรับงบการเงินรูปแบบใหม่นี้เริ่มใช้สำหรับงบที่เริ่มงวดบัญชีตั้งแต่ 1 มกราคม 2567 เป็นต้นไป ซึ่งหมายความว่า งบการเงินงวดตั้งแต่ 1 ม.ค. 2567 ถึง 31 ธ.ค. 2567 นี้จะต้องใช้หน้าตางบรูปแบบใหม่แล้ว และงบนี้ต้องนำส่งภายใน 1 เดือนหลังจากประชุมสามัญผู้ถือหุ้น (อย่างช้าสุด คือ วันที่ 31 พฤษภาคม 2568)

2. รูปแบบงบการเงินแบบใหม่อ้างอิงจากไหน?

รูปแบบงบการเงินใหม่ที่จะพูดถึงกันในบทความนี้ อ้างอิงจาก ประกาศกรมพัฒนาธุรกิจการค้า เรื่องกำหนดรายการย่อที่ต้องมีในงบการเงิน พ.ศ. 2566 ลงวันที่ 27 ตุลาคม พ.ศ. 2566

อ๊ะๆ อย่าสับสนเรื่องวันที่นะคะ แม้ว่าประกาศนี้จะเกิดขึ้นในปี 2566 แต่ว่าถือปฏิบัติกับงบ 1 มกราคม 2567 เป็นต้นไป และนำส่งในปี 2568 นะ

3. ในบทความนี้พูดถึงงบกิจการประเภทไหน?

อย่างที่ทุกคนพอทราบกันดีอยู่แล้วว่า นิติบุคคลนั้นจดทะเบียนได้หลายรูปแบบเลย ตั้งแต่บริษัทจำกัด ห้างหุ้นส่วนจำกัด และบริษัทมหาชนจำกัด แต่สำหรับบทความนี้จะสรุปเรื่องการเปลี่ยนแปลงในหน้างบการเงินที่เป็น highlight ของบริษัทจำกัด (แบบที่ 2 ในประกาศ) ที่ใช้มาตรฐานบัญชี TFRS for NPAEs นะคะ เพราะว่าน่าจะเป็นงบที่ใช้กันมากที่สุดในประเทศไทยค่ะ

รูปแบบงบการเงินปี 2567 นำส่ง 2568 มีอะไรเปลี่ยนแปลงบ้าง?

พอทำความเข้าใจเบื้องต้นกันแล้ว ถัดมาเรามาดูกันต่อเลยว่าสิ่งที่เปลี่ยนแปลงสำคัญๆ ในรูปแบบงบการเงินบริษัทนั้นมีอะไรบ้าง

1. ชื่องบ

ชื่องบถือเป็นส่วนที่สำคัญมากที่สุด เพราะชื่องบจะทำให้รู้ว่างบนี้คืองบอะไร ถ้านักบัญชีคนไหนไม่รู้และเขียนชื่องบผิด อาจสร้างความเข้าใจผิดให้กับคนอ่านงบได้ค่ะ

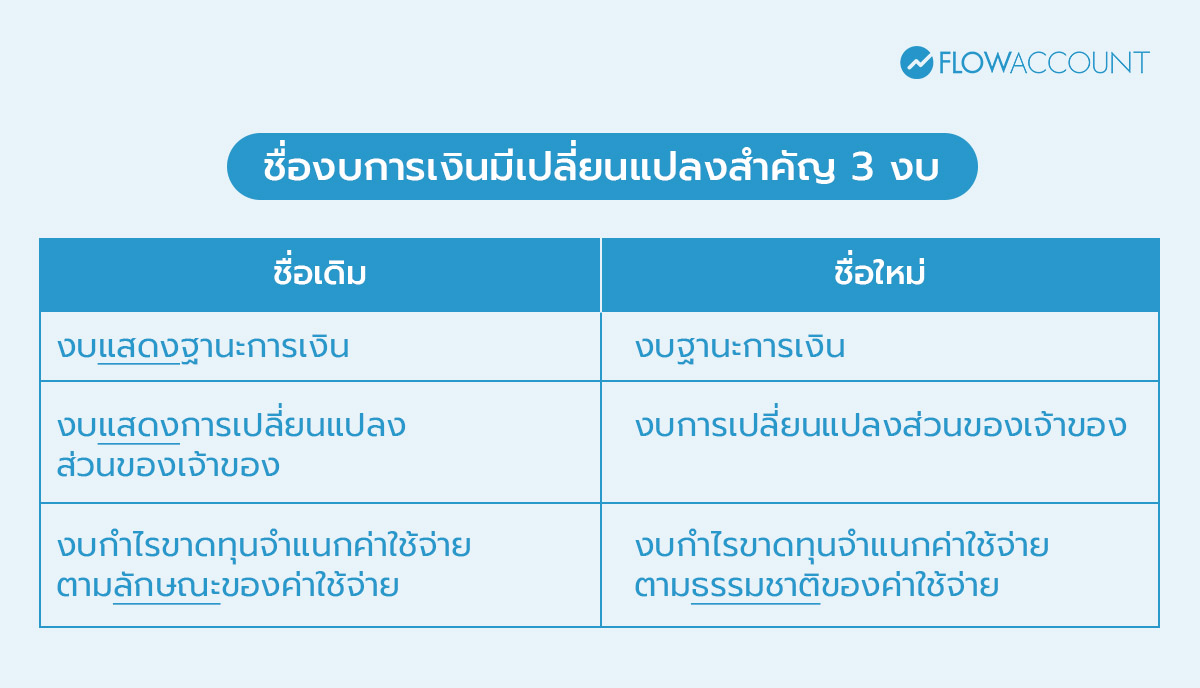

สำหรับการจัดทำงบปีนี้ ชื่องบการเงินมีเปลี่ยนแปลงสำคัญ 3 งบได้แก่

- งบแสดง ฐานะการเงิน เปลี่ยนเป็น งบฐานะการเงิน

- งบแสดง การเปลี่ยนแปลงส่วนของเจ้าของ เปลี่ยนเป็น งบการเปลี่ยนแปลงส่วนของเจ้าของ

งบกำไรขาดทุนจำแนกค่าใช้จ่ายตามลักษณะของค่าใช้จ่าย เปลี่ยนเป็น งบกำไรขาดทุนจำแนกค่าใช้จ่ายตามธรรมชาติของค่าใช้จ่าย (เฉพาะบริษัทที่เลือกประเภทงบกำไรขาดทุนนี้)

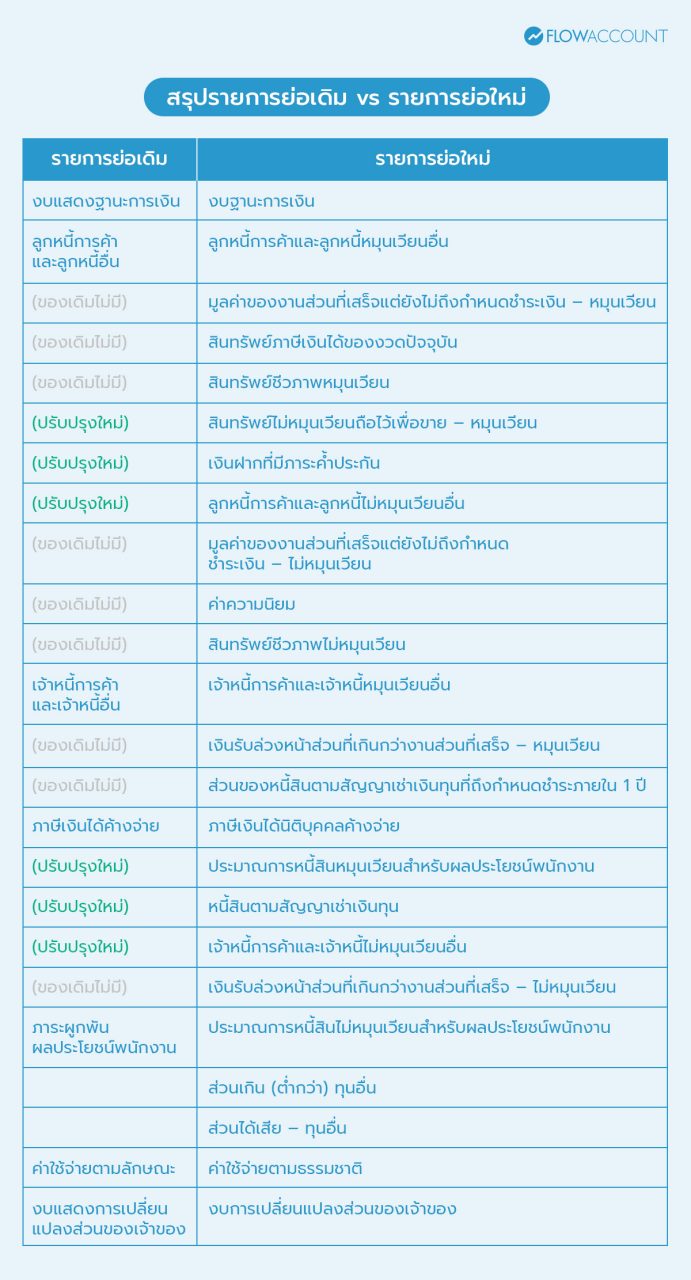

2. รายการย่อที่ต้องมีในงบการเงิน

นักบัญชีคนไหนที่เพิ่งมาทำงานบัญชีครั้งแรก คงจะงงกับคำว่า “รายการย่อที่ต้องมีในงบการเงิน” กันใช่ไหมคะ เพราะคำนี้ถูกพูดถึงบ่อยมากๆ

รายการย่อที่ต้องมีในงบการเงิน ก็คือรายละเอียดต่าง ๆ ปลีกย่อยในงบการเงินนั่นเองค่ะ ซึ่งจะเขียนระบุเป็นบรรทัดแต่ละบรรทัดรองลงมาจากชื่องบการเงิน โดยสิ่งที่เปลี่ยนไปจากรูปแบบงบการเงินฉบับเดิมที่สำคัญได้แก่

จะเห็นได้ว่า รายการย่อที่ทางกรมพัฒนาธุรกิจการค้าได้อัปเดตเพิ่มเติมเข้าไปก็จะมีรายการต่าง ๆ แตกย่อยจากประกาศของเดิมเยอะเลยทีเดียวค่ะ ถ้าบรรทัดไหนเกี่ยวข้องกับบัญชีของกิจการ อย่าลืมเพิ่มเติมเข้ามาตามรูปแบบใหม่ให้ครบถ้วนนะคะ

3. หมายเหตุประกอบงบการเงิน

หมายเหตุประกอบงบการเงิน คือ รายการที่แสดงรายละเอียดเพิ่มเติมจากงบการเงิน ซึ่งจะอยู่ตรงช่วงท้ายของงบการเงินค่ะ

โดยปกติแล้วเรามักจะไม่ค่อยสนใจในรายละเอียดของหมายเหตุประกอบงบ เพราะคิดว่าเหมือนปีก่อน ๆ ใช่ไหมคะ แต่ในความเป็นจริง เมื่อหน้างบการเงินเปลี่ยนแปลงตามข้อ 1 และ 2 หมายเหตุก็จะต้องแก้ไขให้สอดคล้องกันด้วย

นอกจากนี้อย่าลืมแก้ไขเกี่ยวกับประกาศของกรมพัฒนาธุรกิจการค้าที่ใช้อ้างอิงเพื่อจัดทำงบการเงินรูปแบบใหม่ไว้ในหัวข้อเรื่องหลักเกณฑ์ในการจัดทำและนำเสนองบการเงินตามนี้ด้วยนะคะ

แบบเดิม

“งบการเงินนี้จัดทำขึ้นตามมาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะ ซึ่งสภาวิชาชีพบัญชีประกาศกำหนด และประกาศกรมพัฒนาธุรกิจการค้า เรื่อง กำหนดรายงานย่อที่ต้องมีในงบการเงิน พ.ศ.2554”

แบบใหม่

“งบการเงินนี้จัดทำขึ้นตามมาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะ ซึ่งสภาวิชาชีพบัญชีประกาศกำหนด และประกาศกรมพัฒนาธุรกิจการค้า เรื่อง กำหนดรายงานย่อที่ต้องมีในงบการเงิน พ.ศ.2566”

จากสรุปข้างบนจะเห็นได้ว่า ส่วนที่เปลี่ยนไปจากเดิมจะเป็นส่วนที่ไฮไลต์สีไว้ นั่นคือ ปี พ.ศ. กำหนดรายงานย่อที่ต้องมีในงบการเงินจากปี 2554 เป็น 2566 นั่นเองค่ะ

สำหรับการเปลี่ยนแปลงข้อ 1-3 นั้น เพื่อน ๆ สามารถไปดาวน์โหลดตัวอย่างงบการเงินจากกรมพัฒนาธุรกิจการค้ามาใช้จัดทำงบได้เลยค่ะ

4. หน้ารายงานผู้สอบบัญชี

หน้ารายงานผู้สอบบัญชีเป็นอีกหนึ่งส่วนที่สำคัญมาก ๆ เพราะถ้าไม่มีส่วนนี้ก็จะยื่นงบให้แก่หน่วยงานรัฐไม่ได้เลย เพราะหน้ารายงานผู้สอบบัญชีจะแสดงความเห็นไว้ว่าพวกเขาได้ตรวจสอบความถูกต้องและให้ความเชื่อถือได้ของงบการเงินของบริษัทแล้วนะ

สำหรับหน้ารายงานผู้สอบบัญชีมีการเปลี่ยนแปลงชื่องบให้สอดคล้องกับรูปแบบงบการเงินในวรรคความเห็นแบบไม่มีเงื่อนไข ดังนี้ค่ะ

ความเห็น

ข้าพเจ้าได้ตรวจสอบงบการเงินของบริษัท กขค จำกัด (บริษัท) ซึ่งประกอบด้วยงบฐานะการเงิน ณ วันที่ 31 ธันวาคม พ.ศ. 25X1 งบกำไรขาดทุนและงบการเปลี่ยนแปลงส่วนของผู้ถือหุ้นสำหรับปีสิ้นสุดวันเดียวกัน และหมายเหตุประกอบงบการเงิน รวมถึงสรุปนโยบายการบัญชีที่สำคัญ ข้าพเจ้าเห็นว่า งบการเงินข้างต้นนี้แสดงฐานะการเงินของบริษัท กขค จำกัด ณ วันที่ 31 ธันวาคม พ.ศ. 25X1 และผลการดำเนินงานสำหรับปีสิ้นสุดวันเดียวกันโดยถูกต้องตามที่ควรในสาระสำคัญตามมาตรฐานการรายงาน ทางการเงินสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะ

ดังนั้น เมื่อนักบัญชีได้รับหน้ารายงานผู้สอบบัญชีมาแล้ว อย่าลืมตรวจเช็กข้อมูลก่อนที่จะนำส่งหน่วยงานรัฐอีกครั้งเพื่อความมั่นใจนะคะ

สำหรับใครอยากดูรายละเอียดหน้ารายงานผู้สอบบัญชีแบบจัดเต็ม สามารถดูตัวอย่างหน้าตาเอกสารได้ที่เว็บไซต์ของสภาวิชาชีพบัญชี ในพระบรมราชูปถัมภ์ ที่นี่ได้เลย

สรุป

จากบทความนี้ นุชคิดว่าน่าจะเป็นแนวทางในการจัดทำงบการเงินปี 2567 เพื่อยื่นในปี 2568 สำหรับนักบัญชีได้นะคะ โดยเฉพาะอย่างยิ่งใครที่ทำงบบริษัทจำกัด โดยใช้มาตรฐานรายงานทางการเงินไม่มีส่วนได้เสียสาธารณะ

และก่อนจากกันไป ถ้าใครมีข้อสงสัยเพิ่มเติมเกี่ยวกับการจัดทำงบการงบการเงินรูปแบบใหม่ อย่าลืมเข้าไปอ่านทำความเข้าใจในคำชี้แจงนี้ ที่ทางกรมพัฒนาธุรกิจการค้าได้จัดเตรียมไว้ให้เราอย่างครบถ้วนแล้ว

นอกจากนี้ เพื่อน ๆ อย่าลืมเช็คและดาวน์โหลดปฏิทินภาษี 2568 เพื่อให้การยื่นภาษีไม่มีพลาด รวมถึงรอติดตามบทความสรุป Timeline ส่งบัญชี-ภาษี ปี 2568 ที่นุชกำลังเขียนและจะนำมาอัปเดตให้เพิ่มเติมกันอีกค่ะ

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่