ถ้าทำบัญชีไปแล้ว ปีถัดมาเพิ่งรู้ตัวว่า เอ๊ะ..ที่เคยบันทึกบัญชีไว้นั้นในปัจจุบันอาจจะไม่ใช่แล้ว หรือว่าดันมาเจอข้อผิดพลาดในอดีต ถ้าเกิดกรณีแบบนี้ขึ้น นักบัญชีจะทำอย่างไรดี มีเรื่องอะไรที่เราต้องทำความเข้าใจบ้าง

ในวันนี้ FlowAccount จะชวนนักบัญชีทุกท่านมากเรียนรู้เรื่องประเภทของการเปลี่ยนแปลงประมาณการและแก้ไขข้อผิดพลาด โดยเฉพาะอย่างยิ่งสำหรับกิจการที่ใช้มาตรฐานบัญชี TFRS for NPAEs กันค่ะ

การเปลี่ยนแปลงประมาณการ คืออะไร

นักบัญชีมีหน้าที่บันทึกบัญชีและจัดทำงบการเงิน ให้สะท้อนกับข้อมูลของกิจการตามความเป็นจริงให้มากที่สุด ทำให้ในบางครั้งเราต้องประมาณการรายบัญชีบางรายการร่วมกับผู้บริหาร เพื่อให้ข้อมูลเหล่านั้นถูกแสดงออกมาในหน้างบการเงินอย่างสมเหตุสมผล

นิยามตามมาตรฐานรายงานทางการเงิน TFRS for NPAEs กล่าวไว้ว่า

การเปลี่ยนแปลงประมาณการทางบัญชี หมายถึง การปรับปรุงมูลค่าตามบัญชีของสินทรัพย์หรือ หนี้สิน หรือจำนวนที่มีการใช้ประโยชน์ของสินทรัพย์ในระหว่างงวด อันเป็นผลมาจากการประเมินสภาพปัจจุบันของสินทรัพย์และหนี้สิน และการประเมินประโยชน์และภาระผูกพันที่คาดว่าจะเกิดขึ้นในอนาคตที่เกี่ยวข้องกับสินทรัพย์และหนี้สินนั้น

การเปลี่ยนแปลงประมาณการทางบัญชีเป็นผลจากการได้รับข้อมูลใหม่หรือมีการพัฒนาเพิ่มเติมจากเดิม การเปลี่ยนแปลงประมาณการจึงไม่ถือเป็นการแก้ไขข้อผิดพลาด

อ่านแค่นี้ทุกคนก็น่าจะปวดหัวไปตามๆ กันใช่ไหมคะ ถ้าแปลให้ทุกคนเข้าใจง่ายก็คือ การประมาณการทางบัญชีสามารถทำได้ เพื่อให้สะท้อนข้อเท็จจริงในงบการเงินค่ะ

และด้วยมาตรฐาน TFRS for NPAEs เองก็ระบุไว้ชัดเจนว่า เราต้องทบทวนการประมาณการต่างๆ ทางบัญชีอย่างสม่ำเสมอด้วย ดังนั้น เมื่อเวลาผ่านไปหลักการประมาณการเปลี่ยนแปลง นักบัญชีก็ต้องบันทึกบัญชีให้สอดคล้องด้วยเช่นกัน

การเปลี่ยนแปลงประมาณการทางบัญชีเกิดได้หลายกรณีเช่น หนี้สงสัยจะสูญ ค่าเผื่อสินค้าล้าสมัย อายุการใช้งานสินทรัพย์ ประมาณการหนี้สินผลประโยชน์พนักงาน

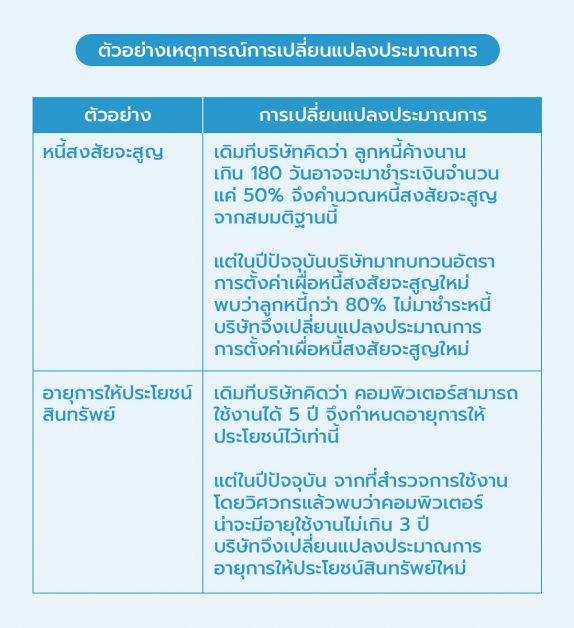

เพื่อความเข้าใจที่มากขึ้น ลองมาดูตัวอย่าง และเหตุการณ์ทำให้เกิดการเปลี่ยนแปลงกันค่ะ

การแก้ไขข้อผิดพลาด คืออะไร

ข้อผิดพลาดในที่นี้หมายถึง ข้อผิดพลาดในอดีตหรืองวดงบการเงินก่อนค่ะ

นิยามตามมาตรฐานรายงานทางการเงิน TFRS for NPAEs กล่าวไว้ว่า

ข้อผิดพลาดในงวดก่อน หมายถึง การละเว้นการแสดงรายการและการแสดงรายการที่ขัดต่อข้อเท็จจริงในงบการเงินของกิจการในงวดใดงวดหนึ่งหรือหลายงวดก็ตาม ซึ่งข้อมูลดังกล่าว

- มีอยู่ในงบการเงินของงวดก่อนที่ได้รับการอนุมัติให้เผยแพร่

- สามารถคาดการณ์ได้อย่างสมเหตุสมผลว่าสามารถหาข้อมูลได้ และนำมาใช้ในการจัดทำและการแสดงรายการในงบการเงินข้อผิดพลาดดังกล่าวรวมถึงผลกระทบจากการคำนวณผิดพลาด ข้อผิดพลาดจากการใช้นโยบายการบัญชี การมองข้ามหรือการตีความข้อเท็จจริงผิดพลาด และการทุจริต

เมื่อพบเจอข้อผิดพลาดแบบจังๆ ในอดีตแล้ว และข้อผิดพลาดนั้นมีสาระสำคัญเสียด้วย สิ่งที่นักบัญชีต้องทำก็คือ การกลับไปแก้ไขข้อผิดพลาดนั้นซะให้ถูกต้อง โดยเรามักจะเรียกกันติดปากว่า การ Restate งบการเงิน หรือการแก้ไขงบการเงินย้อนหลังนั่นเองจ้า แค่คิดถึงก็ปวดหัวอีกรอบแล้วใช่ไหมคะ แต่ยังไม่พอเท่านี้ เราลองมาดูตัวอย่างรายการข้อผิดพลาดกันต่อ เพื่อตอกย้ำความมั่นใจให้มากขึ้นดีกว่าค่ะ

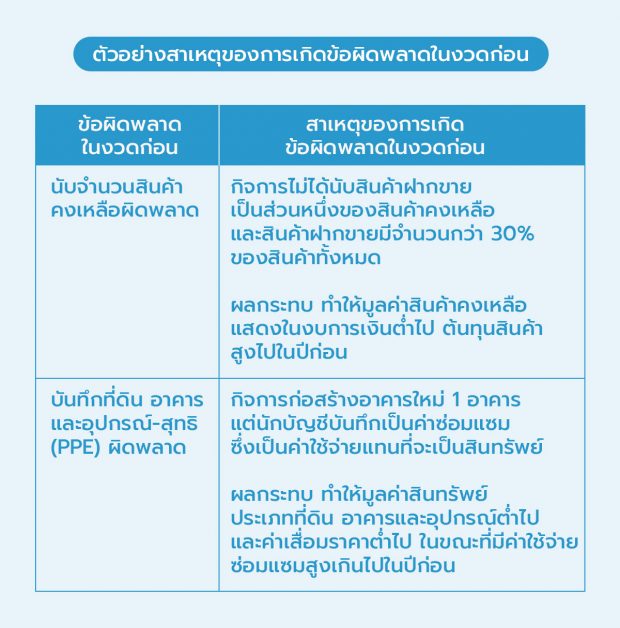

ตัวอย่างสาเหตุของการเกิดข้อผิดพลาดในงวดก่อน

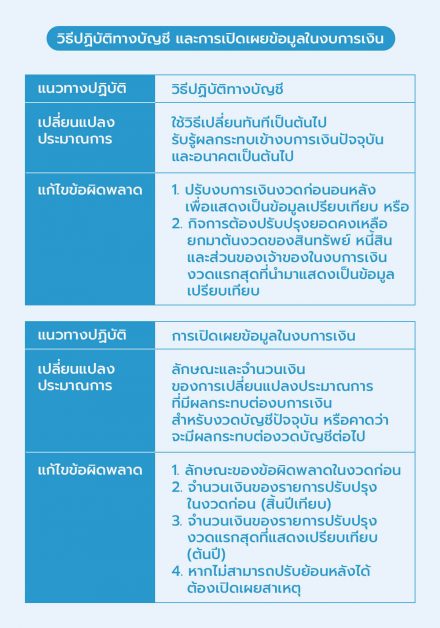

วิธีปฏิบัติทางบัญชี และการเปิดเผยข้อมูลในงบการเงินเป็นอย่างไร

เราพอจะทำความรู้จักกับ การเปลี่ยนแปลงประมาณการ และการแก้ไขข้อผิดพลาดกันบ้างแล้ว เมื่อเกิดเหตุการณ์เหล่านี้ขึ้นนักบัญชีต้องทำอย่างไรบ้าง เราลองมาดูวิธีการบันทึกบัญชีและเปิดเผยข้อมูลในงบการเงินกันค่ะ

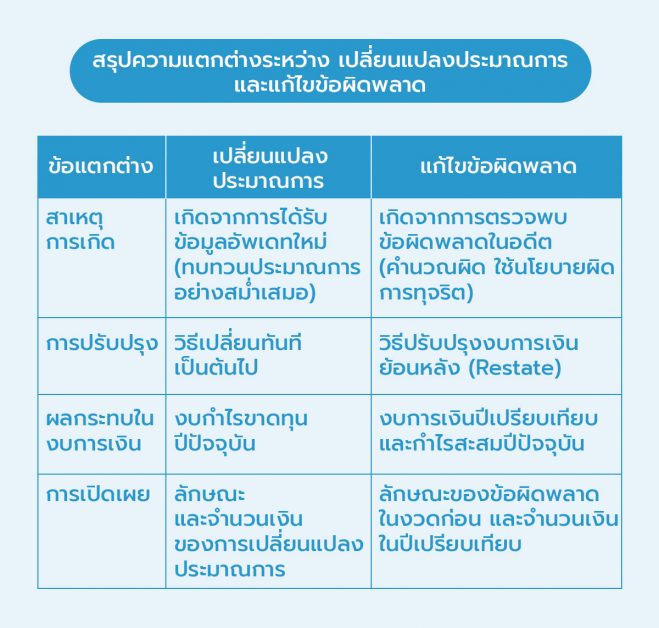

สรุปความแตกต่างระหว่าง เปลี่ยนแปลงประมาณการ และแก้ไขข้อผิดพลาด

จากที่เล่ามาทั้งหมดคิดว่านักบัญชีทุกท่านน่าจะพอเข้าใจเรื่องการเปลี่ยนแปลงประมาณการและแก้ไขข้อผิดพลาดบ้างพอสมควรแล้วนะคะ ก่อนจะจากกันไป เพื่อป้องกันการสับสน เราขอสรุปความแตกต่างเรื่องการเปลี่ยนแปลงทางบัญชี 2 เรื่องนี้ไว้ในตารางนี้อีกครั้งค่ะ

หวังว่าตารางนี้จะเป็นประโยชน์สำหรับเพื่อนๆ ทุกคน และที่สำคัญหากแก้ไขประมาณการใหม่ หรือแก้งบย้อนหลังได้ถูกต้องแล้ว อย่าลืมเรียนรู้จากข้อผิดพลาดของตัวเองเพื่อไปใช้พัฒนาในการทำงานในอนาคตต่อไปนะคะ เราขอเป็นกำลังใจ บีบมือเอาใจช่วยนักบัญชีทุกคนค่า

อ้างอิง

- มาตรฐาน TFRS for NPAEs Revise 2565

- https://acpro-std.tfac.or.th/test_std/uploads/files/%E0%B8%A1%E0%B8%B2%E0%B8%95%E0%B8%A3%E0%B8%90%E0%B8%B2%E0%B8%99%20NPAEs/TFRS%20for%20NPAEs_Revise%202565_%E0%B8%89%E0%B8%9A%E0%B8%B1%E0%B8%9A%E0%B8%AD%E0%B8%B1%E0%B8%9E%E0%B9%80%E0%B8%A7%E0%B9%87%E0%B8%9B(1).pdf

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่