| Final Tax นั้นมีประโยชน์สำหรับการวางแผนภาษีสำหรับคนที่มีรายได้หลายช่องทาง โดยเฉพาะอย่างยิ่ง ดอกเบี้ย เงินปันผล การลงทุน หรือขายอสังหาริมทรัพย์ วิธีการวางแผนแบบง่าย ลองทำตามขั้นตอนง่ายๆในบทความนี้กันค่ะ |

คนทำธุรกิจน่าจะมีชีวิตวนเวียนกับการ “รับเงิน” และ “จ่ายเงิน” อยู่เป็นธรรมดา แต่เชื่อไหมคะว่าอุปสรรคชิ้นใหญ่ของการรับและจ่ายเงินเนี่ยก็คือ ภาษีเงินได้หัก ณ ที่จ่าย ที่เจ้าของธุรกิจส่วนใหญ่ไม่เข้าใจว่ามันคืออะไร มีความสำคัญกับเราอย่างไร และต้องทำอย่างไรบ้าง

ถ้าอยากเป็นเจ้าของธุรกิจขั้นเทพ รับและจ่ายเงินได้แบบถูกต้อง 100% แล้วล่ะก็ พลาดไม่ได้กับบทความนี้เลยค่ะ ที่เราจะพาทุกคนไม่ทำความเข้าใจเรื่องเกี่ยวกับภาษีหัก ณ ที่จ่ายตั้งแต่ต้นจนจบเลย

การหักภาษี ณ ที่จ่าย คือ การที่ “คนจ่ายเงิน” หักภาษีบางส่วนออกก่อนจ่ายเงินให้ “ผู้รับเงิน” และค่อยนำส่งภาษีที่หักไว้ส่วนนี้ให้กับสรรพากรค่ะ

การหักภาษี ณ ที่จ่ายนั้นมีวัตถุประสงค์หลักๆ 3 เรื่อง ได้แก่

ยกตัวอย่าง เช่น นาย ก. มีรายได้และต้องจ่ายภาษีทั้งปี 100,000 บาท แต่ผู้จ่ายเงินหักไว้และส่งให้ก่อนทุกๆ ครั้งรวมแล้ว 30,000 บาท สุดท้ายปลายปี นาย ก. เหลือต้องจ่ายภาษีเพิ่มแค่ 100,000 – 30,000 = 70,000 บาท เท่านั้น

แบบนี้แปลว่า นาย ก. ได้ถูกหัก ณ ที่จ่ายและทยอยจ่ายภาษีไปล่วงหน้าแล้ว ฉะนั้น ปลายปีก็ไม่ต้องจ่ายชำระภาษีเป็นเงินก้อนตูมเดียวค่ะ

มองในแง่ภาครัฐ พวกเค้าก็ต้องหารายได้จากการเก็บภาษีเช่นกันค่ะ และเมื่อมีการหัก ณ ที่จ่ายทุกครั้งที่จ่ายเงินก็แปลว่า ภาครัฐทยอยได้รับภาษีจ่ายชำระจากบุคคลธรรมดาและนิติบุคคลที่มีรายได้ไว้แล้วเช่นกัน

การที่ผู้จ่ายเงิน หัก ณ ที่จ่ายไว้ และนำส่งภาษีแก่สรรพากรนั้น ทำให้ในระบบมีข้อมูลรายได้และภาษีบางส่วนของผู้รับเงินค่ะ ฉะนั้น ถ้าปลายปีผู้มีเงินได้ไม่ยอมส่งแบบยื่นภาษีล่ะก็สรรพากรรู้ทัน ตามไปทวงให้ยื่นภาษีประจำปีแน่นอนจ้า

กฎหมายกำหนดให้ “คนจ่ายเงิน” มีหน้าที่ต้องหัก ณ ที่จ่ายทุกครั้ง เมื่อจ่ายเงินสำหรับค่าใช้จ่ายที่กฎหมายกำหนดไว้ นอกจากหัก ณ ที่จ่ายไว้แล้ว อย่าลืมทำหนังสือรับรองการหัก ณ ที่จ่ายให้ “ผู้รับเงิน” เพื่อเป็นหลักฐานด้วยนะคะ และสุดท้ายทุกสิ้นเดือน “คนจ่ายเงิน” ต้องรวบรวมรายการ หัก ณ ที่จ่าย เพื่อนำส่งแก่กรมสรรพากรด้วย FlowAccount ช่วยให้เจ้าของธุรกิจออกหนังสือรับรองภาษีหัก ณ ที่จ่ายง่ายๆ ด้วยตัวเอง และดาวน์โหลดรายงานเพื่อยื่นสรรพากร

แน่นอนว่าผู้ที่ถูกหัก ณ ที่จ่ายจะเป็น “คนรับเงิน” ซึ่งเป็นได้ทั้งบุคคลธรรมดาและนิติบุคคลค่ะ แต่ก็ใช่ว่าค่าใช้จ่ายทุกประเภทต้องมีหัก ณ ที่จ่ายเสมอไปนะ

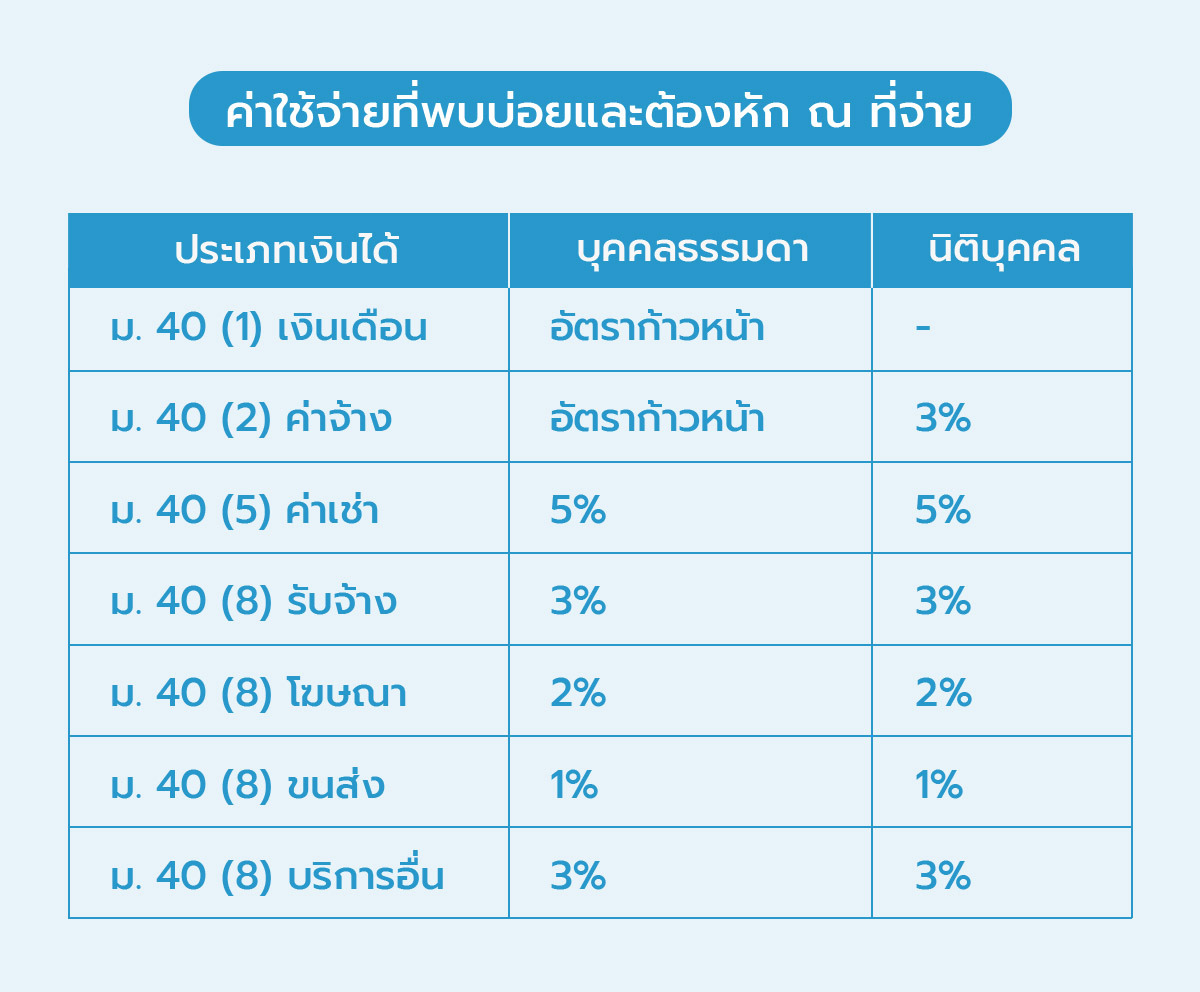

ค่าใช้จ่ายประเภทไหนที่ต้องหัก ณ ที่จ่ายบ้าง อัตราเท่าไร เราสรุปมาให้ในตารางนี้ค่ะ

ตารางด้านบนเป็นประเภทค่าใช้จ่ายที่เราเจอกันบ่อยๆ ในชีวิตประจำวันค่ะ ถ้าสังเกตดูดีๆ การขายสินค้านั้น กฎหมายไม่ได้กำหนดไว้ว่าจะต้องหัก ณ ที่จ่ายนะคะ ฉะนั้น คนที่จ่ายเงินซื้อสินค้าไม่ต้องกังวลใจเรื่องนี้เลยนอกจากนี้การหัก ณ ที่จ่ายจะต้องทำเมื่อมีจ่ายเงินตั้งแต่ 1,000 บาทขึ้นไป ยกเว้น จะเป็นสัญญาระยะยาวที่ยอดต่อบิลไม่ถึง 1,000 แต่พอรวมแล้วทั้งปีเกิน 1,000 บาท ผู้จ่ายเงินก็ยังต้องหัก ณ ที่จ่ายอยู่นั่นเองค่ะ

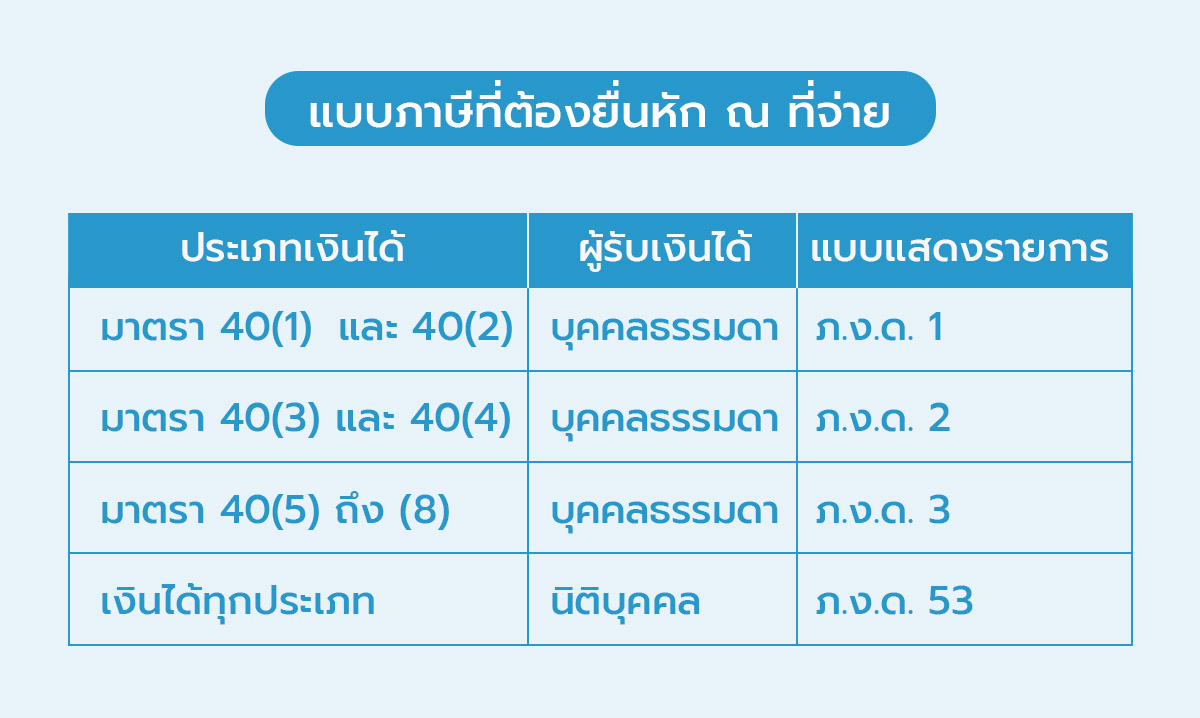

เมื่อหัก ณ ที่จ่ายแล้ว ทุกๆ สิ้นเดือนต้องรวบรวมรายงานนำส่งแบบภาษีหัก ณ ที่จ่ายแก่สรรพากร ภายใน 7 วันของเดือนถัดไปด้วย แบบภาษีหัก ณ ที่จ่ายนั้น เปลี่ยนแปลงไปขึ้นอยู่กับประเภทเงินได้ และประเภทผู้รับเงินได้ค่ะ

ทำความเข้าใจเรื่องภาษีหัก ณ ที่จ่ายแล้ว ถ้าอยากเป็นเจ้าของธุรกิจขั้นเทพแล้วล่ะก็ เราต้องรู้วิธีการคำนวณด้วยค่ะ หัก ณ ที่จ่ายคำนวณไม่ยาก ถ้าเรารู้ประเภทค่าใช้จ่าย และอัตราภาษีค่ะ ในที่นี้เราขอยกตัวอย่าง 2 กรณี ดังนี้

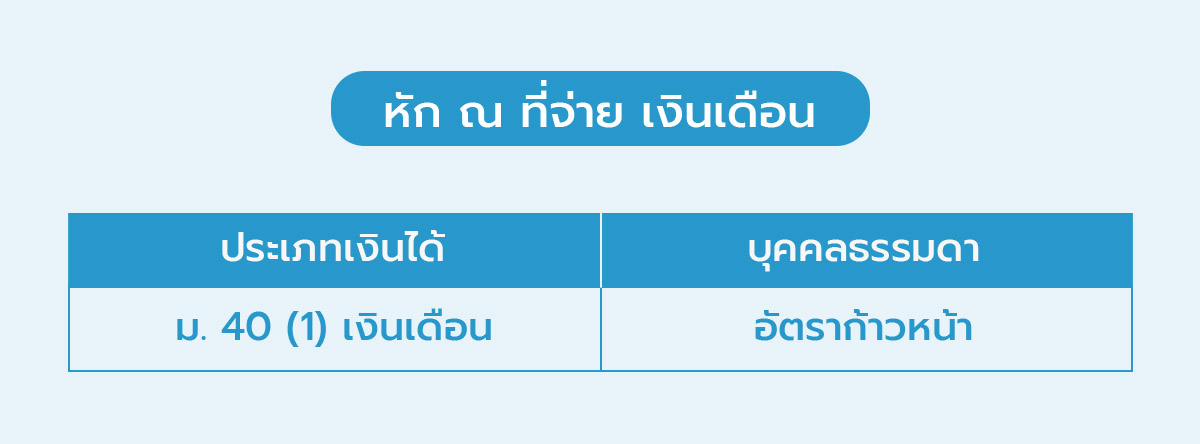

การคำนวณหัก ณ ที่จ่าย สำหรับการจ่ายเงินเดือนจ่ายให้กับบุคคลธรรมดานั้น เราคิดตามอัตราภาษีเงินได้บุคคลธรรมดาซึ่งเป็นอัตราก้าวหน้า

ตัวอย่างเช่น

เงินเดือน เดือนละ 50,000 x 12 = 600,000 บาท/ปี

ค่าใช้จ่าย = 100,000 บาท/ปี

ค่าลดหย่อน = 60,000 บาท/ปี

เงินได้สุทธิ = 440,000 บาท/ปี

ภาษีเงินได้บุคคลธรรมดาต่อปี

1 – 150,000 ยกเว้น

150,001 – 300,000 = 5% = 7,500

300,001 – 500,000 = 10% = 140,000 x 10% = 14,000

ภาษีเงินได้ต่อปี = 21,500

นายจ้างต้องหัก ณ ที่จ่าย 21,500/12 = 1,791.67 บาทต่อเดือน แล้วนำส่งสรรพากรด้วยแบบ ภงด.1 ทุกเดือนค่ะ

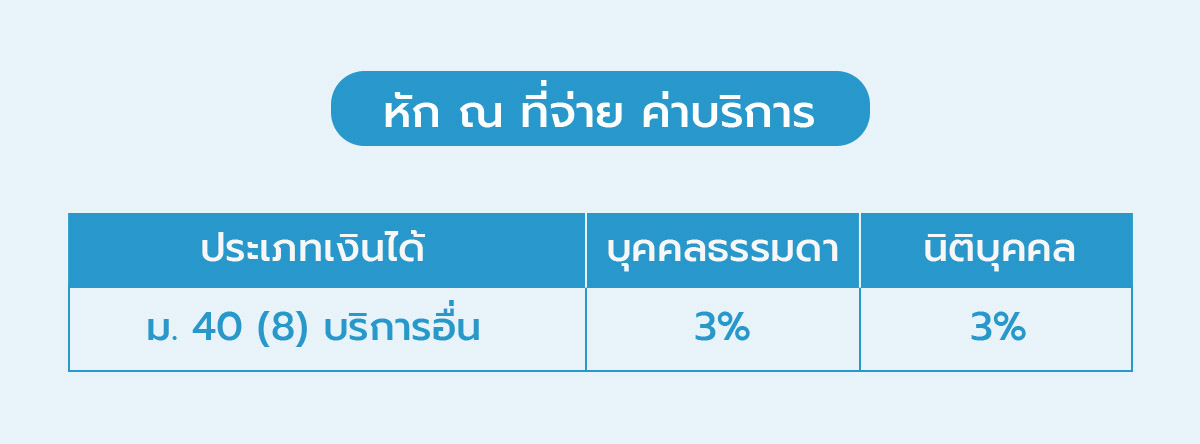

การคำนวณหัก ณ ที่จ่าย สำหรับการจ่ายเงินค่าบริการที่จ่ายให้กับบุคคลธรรมดาหรือนิติบุคคลนั้น อัตราหัก ณ ที่จ่ายอยู่ที่ 3% ค่ะ

การคำนวณหัก ณ ที่จ่าย ให้คิดจากราคาค่าบริการแบบไม่รวมภาษีมูลค่าเพิ่ม (Vat) ตามนี้

ค่าบริการ 100,000 บาท

ภาษีมูลค่าเพิ่ม 7% = 7,000 บาท

ภาษีหัก ณ ที่จ่าย 3% = 100,000 x 3% = 3,000 บาท

ค่าบริการที่ต้องจ่ายสุทธิ = 100,000 + 7,000 – 3,000 = 104,000 บาท

เห็นไหมคะว่าภาษีหัก ณ ที่จ่ายนั้นเข้าใจง่าย แถมยังเป็นเรื่องใกล้ตัวด้วย ถ้าพยายามทำความเข้าใจไปทีละ Step เจ้าของธุรกิจมือใหม่ก็สามารถอัพสกิลตัวเองได้ไม่ยากเลยค่ะ