ภาษีเงินได้บุคคลธรรมดา คืออะไร?

ภาษีเงินได้บุคคลธรรมดา คือ ภาษีที่จัดเก็บจากบุคคลทั่วไป ที่มีรายได้ตามเกณฑ์ที่กฎหมายกำหนด โดยปกติแล้วจะจัดเก็บเป็นรายปี ผู้มีเงินได้มีหน้าที่ต้องยื่นแบบแสดงรายการภาษีที่กำหนดในระหว่างเดือนมกราคมถึงเดือนมีนาคมของปีถัดไป อย่างไรก็ตาม ผู้มีเงินได้บางประเภท กฎหมายกำหนดให้ยื่นแบบฯ เสียภาษีตอนครึ่งปี (ภ.ง.ด.94) ด้วย

ใครมีหน้าต้องยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา?

ผู้มีหน้าที่ยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา ได้แก่ ผู้ที่มีเงินได้พึงประเมินตามเกณฑ์ขั้นต่ำ ดังต่อไปนี้

- เงินได้พึงประเมิน ประเภทที่ 1 [40(1)] มากกว่า 120,000 บาทต่อปี

- เงินได้พึงประเมิน ประเภทอื่นๆ [40(2)-(8)] มากกว่า 60,000 บาทต่อปี

ถึงแม้ว่ากฎหมายจะกำหนดให้ผู้มีเงินได้พึงประเมินมากกว่า 120,000 บาทต่อปี มีหน้าที่ในการยื่นแบบแสดงรายการภาษี แต่หากคุณมีเงินได้สุทธิไม่เกิน 150,000 บาทต่อปี ก็จะได้รับการยกเว้นและไม่ต้องเสียภาษี

เพิ่มเติม

เงินได้พึงประเมิน คือ เงินได้ที่กฎหมายกำหนดให้ต้องนำมาคำนวณภาษี หมายรวมถึงเงินเดือนและรายได้อื่นๆ เช่น ดอกเบี้ย, เงินปันผล เป็นต้น

เงินได้สุทธิ คือ เงินได้ทั้งปี หลังหักค่าใช้จ่ายและค่าลดหย่อนต่างๆ แล้ว

เงินได้พึงประเมินมีอะไรบ้าง แบ่งออกเป็นกี่ประเภท?

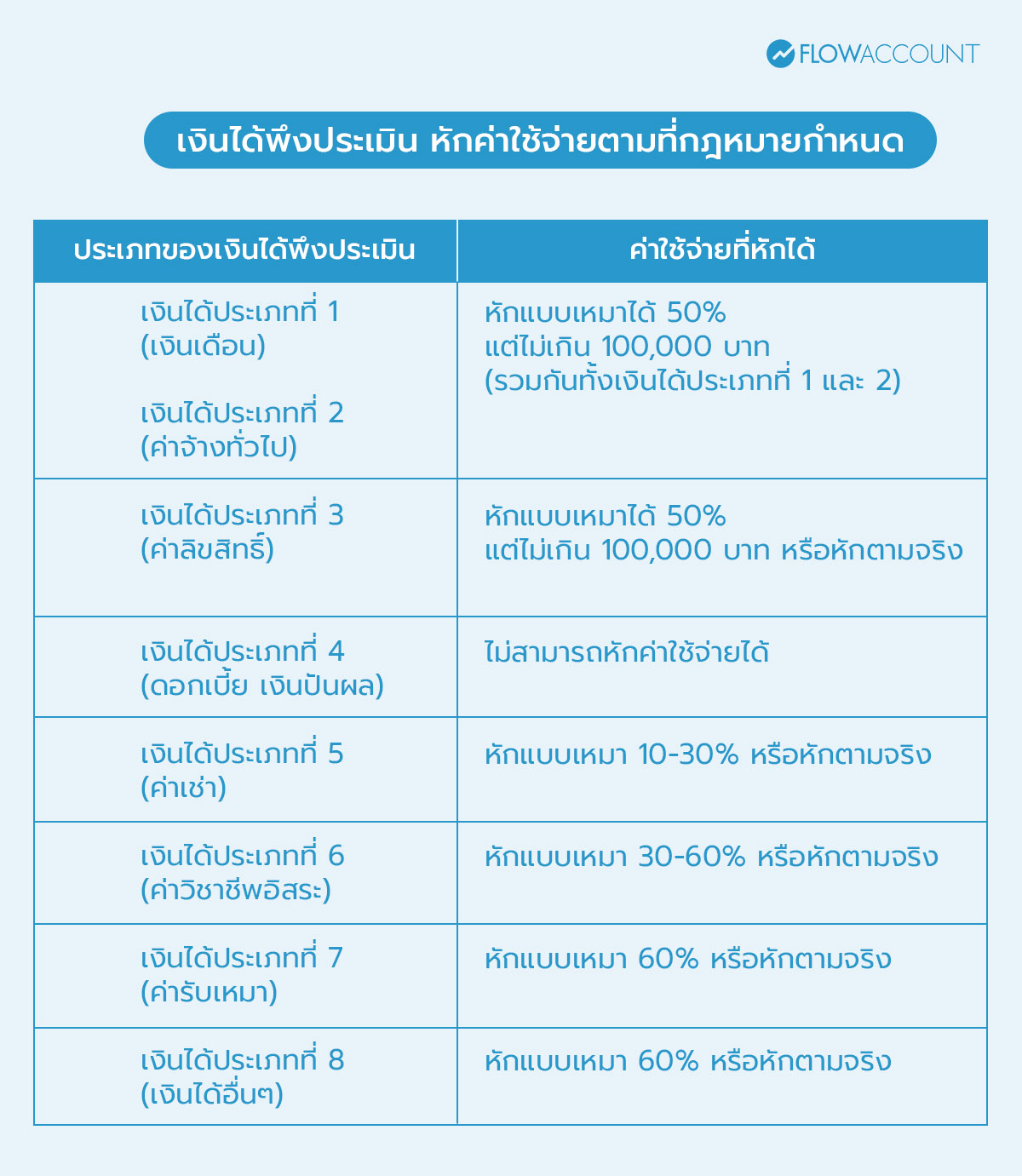

กฎหมายได้แบ่งประเภทเงินได้พึงประเมิน มาตรา 40 แห่งประมวลรัษฎากร ออกเป็น 8 ประเภท ดังนี้

40(1) เงินเดือน (เงินได้ประเภทที่ 1) : เงินเดือน หรือ ค่าตอบแทน จากการทำงานประจำ

40(2) ค่าจ้างทั่วไป (เงินได้ประเภทที่ 2) : เงินค่าจ้างทั่วไปจากการรับจ้างทำงาน ที่ไม่ได้อยู่ในรูปแบบงานประจำหรือในฐานะเจ้านาย-ลูกน้อง เช่น เงินได้จากการทำงานฟรีแลนซ์ และ ค่านายหน้า เป็นต้น

40(3) ค่าลิขสิทธิ์, ค่าทรัพย์สินทางปัญญา, ค่า Goodwill (เงินได้ประเภทที่ 3) :

- ค่าลิขสิทธิ์ เช่น ค่าตอบแทนจากหนังสือ เพลง ภาพยนตร์ หรืองานศิลปะ

- ค่าทรัพย์สินทางปัญญา เช่น เครื่องหมายการค้า สิทธิบัตร หรือแบบผลิตภัณฑ์

- ค่า Goodwill คือ มูลค่าเพิ่มของธุรกิจที่มากกว่าทรัพย์สินที่จับต้องได้ เป็นมูลค่าที่เกิดจากชื่อเสียง ความน่าเชื่อถือ ฐานลูกค้า หรือปัจจัยอื่นๆ ที่ทำให้ธุรกิจมีมูลค่าสูงกว่าทรัพย์สินที่มีอยู่

40(4) ดอกเบี้ย เงินปันผล เงินผลประโยชน์จากการลงทุน (เงินได้ประเภทที่ 4) : เงินได้ที่เป็นผลประโยชน์จากการลงทุน เช่น ดอกเบี้ย เงินปันผล เงินส่วนแบ่งกำไร เป็นต้น

40(5) ค่าเช่า (เงินได้ประเภทที่ 5) : เงินได้จากการให้เช่าทรัพย์สิน

40(6) ค่าวิชาชีพอิสระ (เงินได้ประเภทที่ 6 ) : เงินได้จากวิชาชีพอิสระ ได้แก่ วิชากฎหมาย การประกอบโรคศิลปะ วิศวกรรม สถาปัตยกรรม การบัญชี และประณีตศิลปกรรม

40(7) ค่ารับเหมา (เงินได้ประเภทที่ 7) : เงินได้จากการรับเหมาที่ผู้รับเหมาต้องลงทุนด้วยการจัดหาแรงงานและสิ่งของ

40(8) เงินได้อื่นๆ (เงินได้ประเภทที่ 8) : เงินได้อื่นๆ ที่ไม่ได้อยู่ในเงินได้พึงประเมินประเภทที่ 1-7 และเป็นเงินได้ที่ไม่ได้รับการยกเว้นภาษี เช่น เงินได้จากการธุรกิจ เงินได้จากการขายสินค้าออนไลน์ เป็นต้น

การคำนวณภาษีเงินได้บุคคลธรรมดา

ตอนนี้ทุกคนพอรู้กันแล้วว่าตนเองต้องยื่นแบบแสดงรายการภาษีหรือไม่ และมีเงินได้พึงประเมินประเภทไหนบ้าง แต่ในการคำนวณภาษีเงินได้บุคคลธรรมดานั้น เราจะไม่ใช้เงินได้พึงประเมินในการคำนวณโดยตรง แต่จะใช้เงินได้สุทธิ ซึ่งเป็นเงินได้พึงประเมินหลังหักค่าใช้จ่ายและค่าลดหย่อนต่างๆ แล้ว มาคูณกับอัตราภาษีในฐานภาษีของเงินได้สุทธิ

ดังนั้น ก่อนที่เราจะสามารถคำนวณภาษีเงินได้บุคคลธรรมดาได้ เราจะต้องรู้ก่อนว่าเรามีเงินได้สุทธิเท่าไร และต้องเสียภาษีในอัตราเท่าไร

เงินได้สุทธิ

- เงินได้พึงประเมิน แบ่งออกเป็น 8 ประเภท ตามที่ได้กล่าวไปในหัวข้อก่อนหน้า

- ค่าใช้จ่าย เงินได้พึงประเมินแต่ละประเภทสามารถหักค่าใช้จ่ายได้ตามที่กฎหมายกำหนด ดังนี้

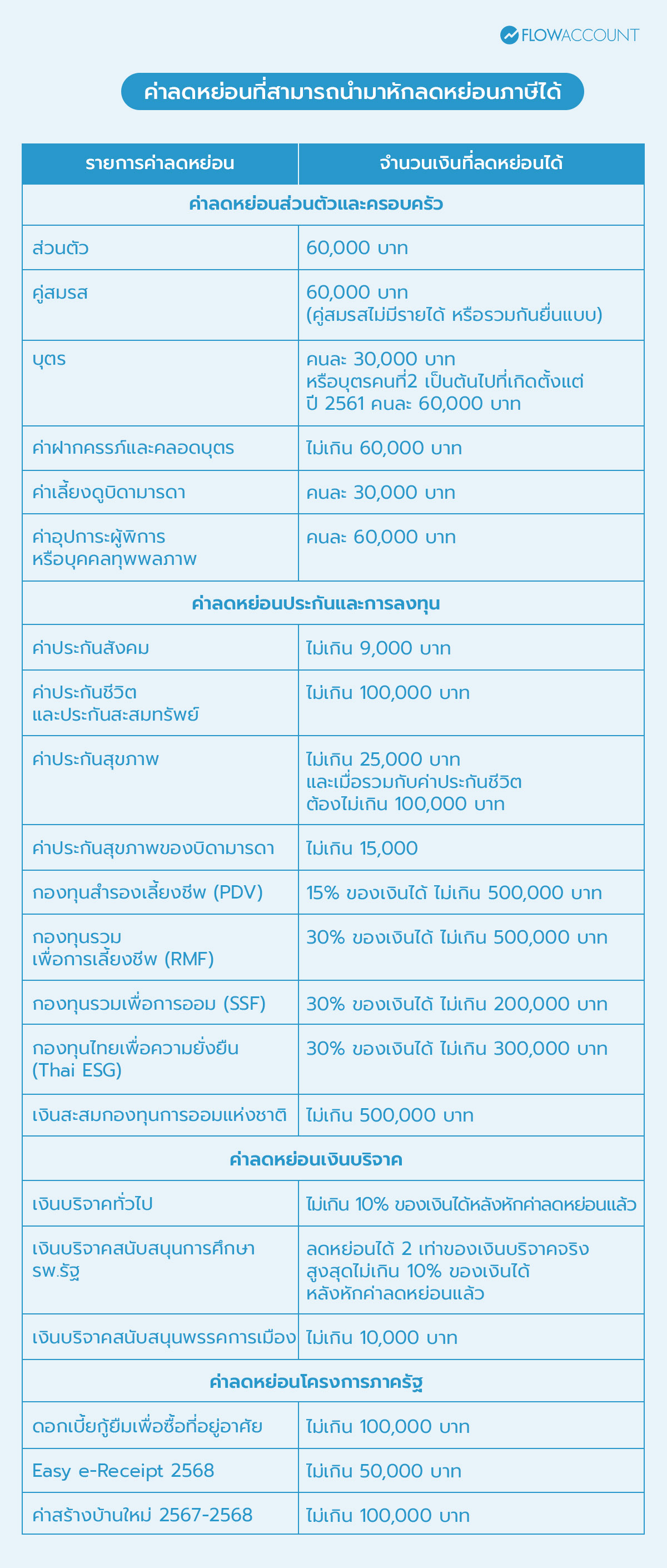

- ค่าลดหย่อน คือ สิทธิประโยชน์ทางภาษีที่กฎหมายมอบให้แก่บุคคลตามสถานภาพและภาระของบุคคลนั้นๆ เช่น มีภาระเลี้ยงดูบุตรหรือบิดามารดา มีภาระดอกเบี้ยที่อยู่อาศัย หรือภาระเบี้ยประกัน เป็นต้น

ตัวอย่างค่าลดหย่อนที่สามารถนำมาหักลดหย่อนภาษีได้ มีดังนี้

ค่าลดหย่อนส่วนตัว สามารถนำมาใช้หักลดหย่อนภาษีได้ทุกคนโดยไม่มีเงื่อนไข แต่ค่าลดหย่อนรายการอื่นๆ อาจมีเงื่อนไขเพิ่มเติมที่ต้องเข้าเกณฑ์ตามที่กฎหมายกำหนดจึงจะสามารถนำมาหักลดหย่อนได้

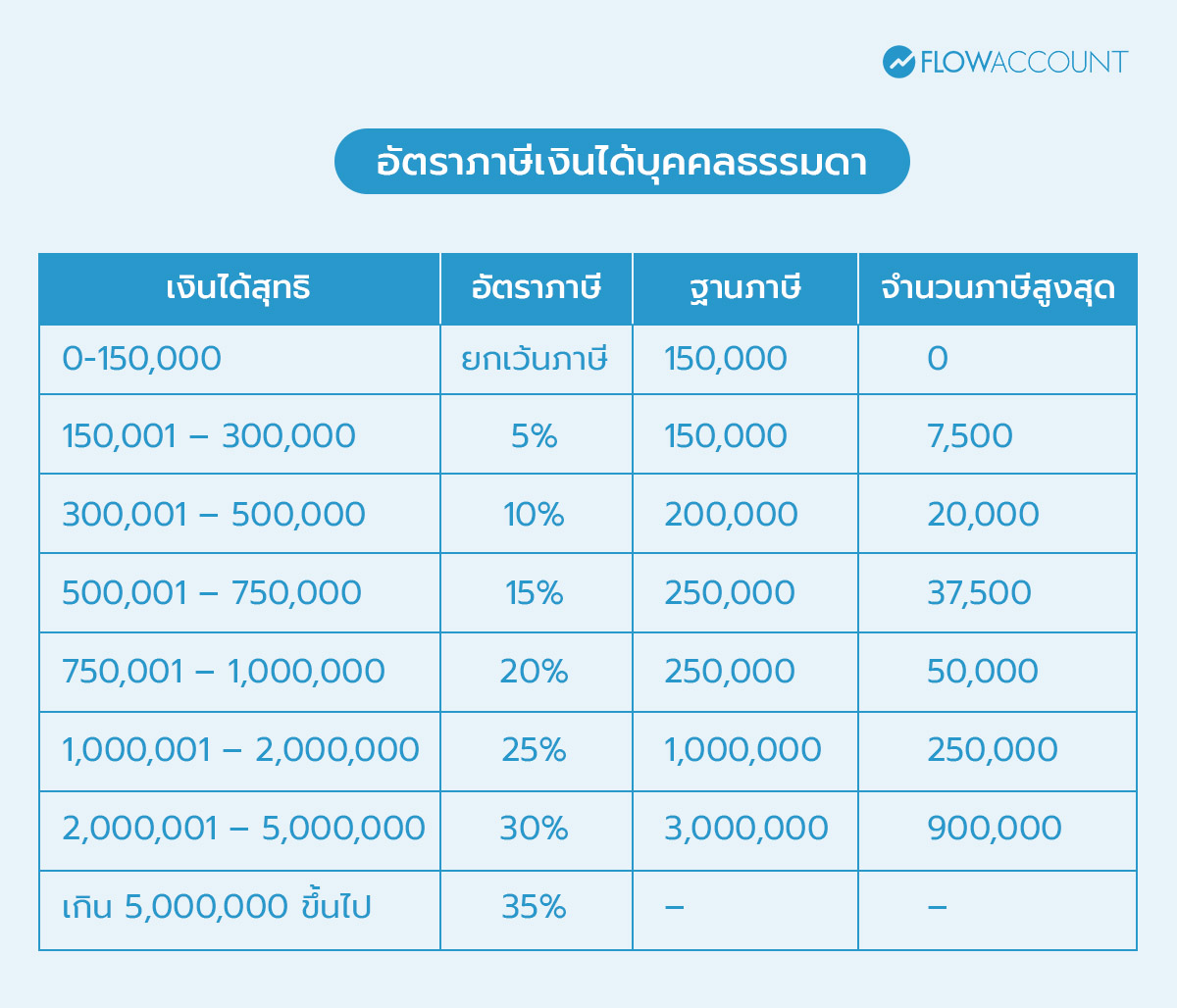

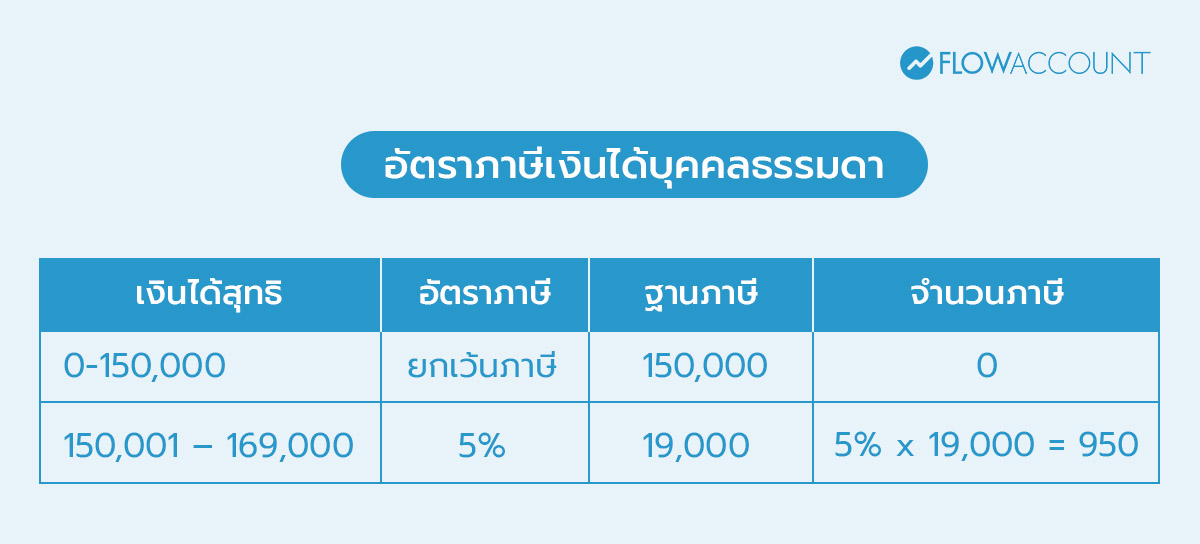

อัตราภาษี

อัตราภาษีเงินได้บุคคลธรรมดาของประเทศไทย เป็น “อัตราก้าวหน้า” กล่าวคือ ในแต่ละฐานภาษีจะมีการใช้อัตราภาษีที่แตกต่างกัน ดังนี้

ตัวอย่างการคำนวณภาษีเงินได้บุคคลธรรมดา

เพื่อให้ง่ายต่อการเข้าใจ ขอยกตัวอย่างการคำนวณภาษีเงินได้บุคคลธรรมดา โดยใช้เพียงเงินได้พึงประเมินประเภทที่ 1 (เงินเดือน) ในการอธิบายนะคะ

ตัวอย่าง

นายเอ ทำงานประจำโดยมีเงินเดือน เดือนละ 30,000 บาท มีสถานะโสด ไม่มีภาระต้องเลี้ยงดูบิดามารดา จ่ายเงินเข้าประกันสังคมปีละ 9,000 บาท จ่ายเบี้ยประกันชีวิตปีละ 10,000 บาท บริจาคเงินให้แก่รพ.รัฐ 1,000 บาท และใช้จ่ายในโครงการ Easy e-Receipt จำนวน 10,000 บาท

วิธีการคำนวณภาษี

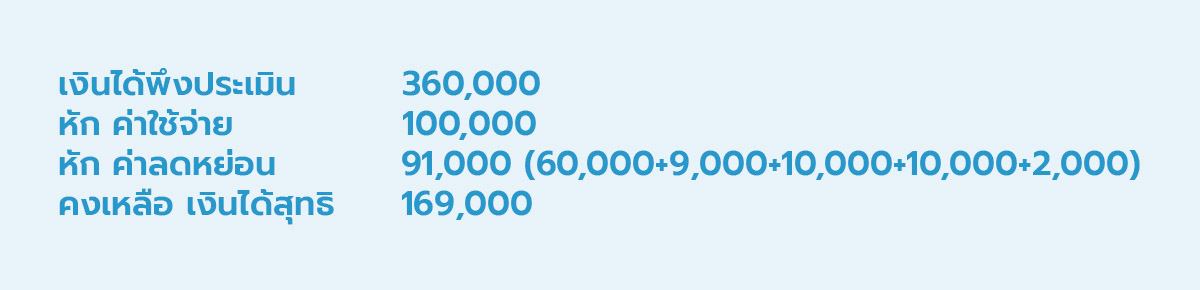

1. จากสูตรคำนวณรายได้สุทธิ

เงินได้สุทธิ = เงินได้พึงประเมิน - ค่าใช้จ่าย - ค่าลดหย่อนต่างๆ

- นายเอ มีเงินได้พึงประเมินประเภทที่ 1 ทั้งปี รวมเป็น 30,000 x 12 = 360,000 บาท

- เงินได้ประเภทที่ 1 สามารถหักค่าใช้จ่ายได้ 50% แต่ไม่เกิน 100,000 บาท ดังนั้น นายเอ จะสามารถหักค่าใช้จ่ายได้ทั้งสิ้น 100,000 บาท (50% ของ 360,000 = 180,000 แต่เนื่องจากกฎหมายกำหนดให้หักได้สูงสุดไม่เกิน 100,000 บาท นายเอจึงสามารถหักค่าใช้จ่ายได้สูงสุดเพียง 100,000 บาท)

- จากตัวอย่างที่กำหนด นายเอ สามารถหักค่าลดหย่อนได้ ตามต่อไปนี้

- ค่าลดหย่อนส่วนตัว 60,000 บาท

- ค่าประกันสังคม 9,000 บาท

- ค่าประกันชีวิต 10,000 บาท (หักได้ตามจริงเต็มจำนวน เนื่องจากไม่เกิน 100,000 บาท)

- ค่าบริจาคเงินให้แก่รพ.รัฐ 2,000 บาท (บริจาคจริง 1,000 บาทแต่หักลดหย่อนได้ 2 เท่า ไม่เกิน 10% ของเงินได้หลังหักลดหย่อน)

- ค่าใช้จ่ายในโครงการ Easy e-Receipt 10,000 บาท

สรุปแล้ว นายเอ จะมีรายได้สุทธิ เท่ากับ

2. คำนวณภาษีที่ต้องจ่าย

นายเอ มีเงินได้สุทธิเท่ากับ 169,000 บาท เมื่อพิจารณาตามตารางอัตราภาษีก้าวหน้าแล้ว จะสามารถคำนวณภาษีที่นายเอ จะต้องเสียได้ดังนี้

เงินได้สุทธิ 150,000 แรก ได้รับการยกเว้นภาษี ส่วนที่เกินจาก 150,000 บาท เท่ากับ 19,000 บาท ที่ต้องเสียภาษีในอัตรา 5% คิดเป็นเงิน 950 บาท สรุปแล้ว นายเอ จะต้องเสียภาษีทั้งหมด 950 บาท

วิธีลดหย่อนภาษีอย่างถูกกฎหมาย

จากตารางรายการลดหย่อนภาษี จะเห็นได้ว่าเราสามารถลดหย่อนภาษีอย่างถูกกฎหมายได้หลากหลายวิธี หากเรามีการวางแผนภาษีที่ดี ก็จะสามารถประหยัดภาษีไปได้มากทีเดียว

เช่นเดียวกันกับตัวอย่างของนายเอ ถ้านายเอ ไม่ได้มีการจ่ายเบี้ยประกันชีวิต ไม่บริจาคเงิน หรือไม่ใช้จ่ายตามเงื่อนไขของโครงการ Easy e-Receipt นายเอ ก็จะต้องเสียภาษีมากกว่า 950 บาท และในทางกลับกัน ถ้านายเอ มีการวางแผนภาษีล่วงหน้าที่ดี เขาอาจจะไม่ต้องเสียภาษีเพิ่มเติมเลยก็ได้

เราจะสามารถลดหย่อนภาษีได้อย่างไรบ้าง?

ค่าลดหย่อนที่สามารถนำมาหักออกจากเงินได้เพื่อคำนวณเงินได้สุทธิมีหลากหลายหมวด ได้แก่ ค่าลดหย่อนส่วนตัวและครอบครัว, ค่าลดหย่อนประกันและการลงทุน, ค่าลดหย่อนเงินบริจาค และค่าลดหย่อนจากโครงการกระตุ้นเศรษฐกิจของภาครัฐ

นอกจากค่าลดหย่อนส่วนตัวและครอบครัวที่ขึ้นอยู่กับสถานภาพแล้ว ค่าลดหย่อนหมวดอื่นๆ ล้วนแล้วแต่เป็นค่าลดหย่อนที่เราจะสามารถวางแผนประหยัดภาษีได้ล่วงหน้า

ค่าลดหย่อนประกัน

หลายคนอาจจะมองว่าการซื้อประกัน เป็นสิ่งที่ไม่จำเป็นและเป็นเงินจมที่เสียไปโดยไม่ได้ใช้ แต่อย่าลืมว่าประกันชีวิตไม่ได้มีแค่รูปแบบเดียวเท่านั้น นอกจากประกันชีวิตทั่วไปแล้ว ยังมีประกันอีกรูปแบบหนึ่งที่เรียกว่า “ประกันสะสมทรัพย์”

ประกันสะสมทรัพย์ คือ การเก็บออมเงินในรูปแบบของประกันชีวิต โดยในระหว่างระยะเวลาสัญญา ผู้เอาประกันหรือผู้ซื้อประกันจะได้รับความคุ้มครองชีวิตและได้รับผลประโยชน์เงินคืนในแต่ละปี และเมื่อครบกำหนดสัญญา ก็จะได้รับผลประโยชน์เงินคืนก้อนใหญ่ (ตามข้อกำหนดของกรมธรรม์)

อย่างไรก็ตาม กฎหมายกำหนดว่าเบี้ยประกันชีวิต/สะสมทรัพย์ ที่จะสามารถนำมาหักลดหย่อนได้จะต้องมีระยะเวลาคุ้มครอง 10 ปีขึ้นไป และสามารถนำมาลดหย่อนสูงสุดได้ไม่เกิน 100,000 บาท เมื่อรวมกับเบี้ยประกันสุขภาพ

หมายเหตุ: โปรดศึกษาและทำความเข้าใจรายละเอียดความคุ้มครอง เงื่อนไขและข้อยกเว้นก่อนตัดสินใจทำประกันภัย

ค่าลดหย่อนการลงทุน

การลงทุนบางประเภทสามารถนำมาหักลดหย่อนภาษีได้ เช่น การลงทุนในกองทุน RMF/SSF/Thai ESG เป็นต้น นอกจากจะมีโอกาสได้รับกำไรจากการขายกองทุนแล้ว ยังสามารถได้รับประโยชน์ในการลดหย่อนภาษีอีกด้วย

อย่างไรก็ตาม เงินลงทุนในกองทุนที่จะสามารถนำมาหักลดหย่อนภาษี มีเงื่อนไขดังนี้

- RMF: จะต้องต้องถือหน่วยลงทุนไม่น้อยกว่า 5 ปี นับแต่วันซื้อครั้งแรก และไถ่ถอนเมื่ออายุไม่ต่ำกว่า 55 ปีบริบูรณ์ และต้องซื้อต่อเนื่องทุกปีหรือปีเว้นปี ลดหย่อนได้สูงสุดไม่เกิน 500,000 บาท

- SSF: ต้องถือหน่วยลงทุนไม่น้อยกว่า 10 ปี นับแต่วันซื้อครั้งแรก ลดหย่อนได้สูงสุดไม่เกิน 200,000 บาท

- Thai ESG: จะต้องต้องถือหน่วยลงทุนไม่น้อยกว่า 5 ปี นับแต่วันซื้อครั้งแรก ลดหย่อนได้สูงสุดไม่เกิน 300,000 บาท

หมายเหตุ: การลงทุนมีความเสี่ยง โปรดทำความเข้าใจลักษณะสินค้า เงื่อนไข ผลตอบแทน ก่อนตัดสินใจลงทุน

ค่าลดหย่อนเงินบริจาค

การบริจาคเงินทั่วไป สามารถนำมาหักลดหย่อนได้ตามจริง แต่ไม่เกิน 10% ของเงินได้หลังหักค่าลดหย่อนอื่นแล้ว และเงินบริจาคให้แก่พรรคการเมือง สามารถนำมาหักลดหย่อนได้ไม่เกิน 10,000 บาท

แต่ จะมีเงินบริจาคบางประเภท ที่สามารถนำมาหักลดหย่อนได้ถึง 2 เท่าของเงินบริจาคจริง ได้แก่ เงินบริจาคเพื่อสนับสนุนการศึกษา หรือการกีฬา การพัฒนาสังคม สถานพยาบาลของรัฐ และประโยชน์สาธารณะ

ดังนั้น หากคุณเป็นคนใจบุญและชอบทำบุญหรือบริจาคเงินเป็นประจำอยู่แล้ว อย่าลืมเก็บหลักฐานการบริจาคหรืออาจเลือกบริจาคเงินผ่านระบบ e-Donation แทน เพื่อที่จะได้สามารถนำมาใช้เป็นหลักฐานในการลดหย่อนภาษีได้ และถ้าต้องการประหยัดภาษีมากยิ่งขึ้นผ่านการบริจาคเงิน ก็สามารถเลือกทำบุญให้แก่หน่วยงานที่สามารถนำเงินบริจาคมาลดหย่อนได้2เท่าได้เช่นเดียวกันค่ะ

เงื่อนไขในการได้รับลดหย่อน 2 เท่า

- บริจาคให้แก่สถานศึกษา หรือ สถานพยาบาลของรัฐ ตามที่กำหนด ตรวจสอบได้ ที่นี่

- ต้องบริจาคผ่าน e-Donation เท่านั้น

ค่าลดหย่อนโครงการกระตุ้นเศรษฐกิจของภาครัฐ

รัฐบาลมักจะมีการออกมาตรการลดหย่อนภาษีเพื่อกระตุ้นเศรษฐกิจ โดยเงื่อนไขและรายละเอียดอาจแตกต่างกันไปในแต่ละปี

สำหรับปี 2568 มีมาตรการใหม่ คือ Easy e-Receipt 2.0 โดยประชาชนสามารถจับจ่ายใช้สอยซื้อสินค้าหรือบริการเพื่อนำมาลดหย่อนภาษีได้สูงสุด 50,000 บาทต่อคน

เรื่องที่คนมักเข้าใจผิด หรือ ข้อผิดพลาดที่พบบ่อย

- ค่าลดหย่อน ไม่เท่ากับ เงินคืนภาษี

หลายคนเข้าใจผิดว่าค่าลดหย่อนสามารถนำไปหักจากภาษีที่ต้องจ่ายได้เลย แต่จริงๆ แล้ว ค่าลดหย่อนคือ สิทธิประโยชน์ทางภาษีที่ต้องนำไปหักออกจากเงินได้พึงประเมินก่อนในการคำนวณเงินได้สุทธิ แล้วจึงค่อยนำไปคูณอัตราภาษีอีกทีนึง ดังนั้น จำนวนที่ภาษีที่สามารถประหยัดได้จากค่าลดหย่อนจะขึ้นอยู่กับเงินได้สุทธิและอัตราภาษีของแต่ละบุคคลด้วย

- อัตราภาษีก้าวหน้าแบบขั้นบันได

หลายคนเข้าใจผิดว่าเมื่อเงินได้สุทธิตกอยู่ในช่วงอัตราภาษีใดจะต้องเสียภาษีในอัตรานั้นทั้งจำนวน แต่จริงๆ แล้วในการคำนวณอัตราภาษีจะคำนวณแบบขั้นบันได กล่าวคือ ในขั้นบันไดแรก ฐานภาษีเท่ากับ 150,000 บาท จะได้รับการยกเว้นภาษี ในขั้นบันไดที่ 2 เงินได้ 150,001 – 300,000 จะเสียภาษีที่อัตราภาษี 5% ด้วยฐานภาษีในขั้นบันไดนี้ จะเสียภาษีไม่เกิน 7,500 บาท ในขั้นบันไดที่ 3 เงินได้ 300,001 – 500,000 จะเสียภาษีที่อัตราภาษี 10% เป็นเช่นนี้ไปเรื่อยๆจนถึงขั้นบันไดสุดท้าย สูงสุดที่ 35%

- การไม่จัดเก็บเอกสารสำคัญ

เงินได้พึงประเมินบางประเภท สามารถเลือกหักค่าใช้จ่ายได้ทั้งแบบตามจริงและหักแบบเหมา ในกรณีที่ค่าใช้จ่ายตามจริงสูงกว่าอัตราเหมาที่กฎหมายกำหนด ผู้มีเงินได้ควรจัดเก็บเอกสารค่าใช้จ่ายทั้งหมดไว้เป็นหลักฐานเพื่อที่จะได้รับประโยชน์ทางภาษีสูงสุด

การเสียภาษีเป็นหน้าที่ของประชาชนทุกคน หากคุณมีเงินได้พึงประเมินถึงเกณฑ์ที่จะต้องยื่นภาษี อย่าลืมยื่นแบบแสดงรายการภาษีภายในระยะเวลาที่กำหนด (ระหว่างเดือนมกราคม-มีนาคมของปีถัดไป) ด้วย และจำไว้เสมอว่า “ยื่นภาษี ไม่ได้แปลว่าต้องเสียภาษีเสมอไป”

ทั้งนี้ คุณสามารถวางแผนภาษีล่วงหน้าเพื่อที่จะสามารถลดหย่อนภาษีได้อย่างถูกกฎหมาย ไม่ว่าจะเป็นผ่านการซื้อประกัน ลงทุน หรือเข้าร่วมโครงการของทางภาครัฐ การวางแผนภาษีเป็นสิ่งสำคัญ เพราะนอกจากจะทำให้คุณสามารถประหยัดภาษีและใช้สิทธิประโยชน์ทางภาษีได้อย่างเต็มที่แล้ว ยังช่วยเรื่องการออมเงินและการลงทุนในระยะยาวอีกด้วย

ไม่ว่าจะบุคคลธรรมดาที่มีธุรกิจส่วนตัว หรือเจ้าของกิจการที่จดทะเบียนเป็นนิติบุคคลแล้ว เรื่องภาษีก็ถือว่าเป็นสิ่งที่ไม่สามารถละเลยได้ FlowAccount โปรแกรมบัญชีออนไลน์ จึงออกแบบมาเพื่อช่วยให้ธุรกิจของคุณบริหารภาษีได้อย่างเป็นระบบ สมัครทดลองใช้งานฟรีได้แล้ววันนี้!

(เรียนรู้เพิ่มเติมเกี่ยวกับ ใบกำกับภาษี ที่นี่)

คำถามที่พบบ่อย (FAQ) เกี่ยวกับ ภาษีเงินได้บุคคลธรรมดา

1. ถ้าเงินได้สุทธิไม่เกิน 150,000 บาท ต้องเสียภาษีหรือไม่

ตอบ: ไม่ต้องเสียภาษี เพราะกฎหมายให้ยกเว้นภาษีสำหรับผู้ที่มีเงินได้สุทธิไม่เกิน 150,000 บาทต่อปี แต่ยังคงมีหน้าที่ต้องยื่นแบบแสดงรายการภาษี

2. การคำนวณภาษีเงินได้บุคคลธรรมดา คำนวณจากอะไร

ตอบ: การคำนวณภาษีจะไม่ใช้เงินได้พึงประเมินโดยตรง แต่จะใช้ เงินได้สุทธิ ซึ่งเป็นรายได้หลังหักค่าใช้จ่ายและค่าลดหย่อนแล้ว จากนั้นนำไปคำนวณตามอัตราภาษีเงินได้บุคคลธรรมดาแบบขั้นบันได

3. ทำงานฟรีแลนซ์หรือขายของออนไลน์ ต้องยื่นภาษีหรือไม่

ตอบ: ต้องยื่น เพราะรายได้จากฟรีแลนซ์หรือการขายของออนไลน์ จัดเป็นเงินได้พึงประเมินประเภทที่ 40(2) หรือ 40(8) ซึ่งหากรายได้ถึงเกณฑ์ที่กฎหมายกำหนด ต้องยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา

4. เงินได้สุทธิ คืออะไร และต่างจากเงินได้พึงประเมินอย่างไร

ตอบ: เงินได้สุทธิ คือ เงินได้พึงประเมินทั้งปี หลังจากหักค่าใช้จ่ายและค่าลดหย่อนต่าง ๆ ตามที่กฎหมายกำหนดแล้ว ซึ่งเป็นฐานที่ใช้ในการคำนวณภาษีจริง

ส่วนเงินได้พึงประเมิน คือ รายได้ก่อนหักค่าใช้จ่ายและค่าลดหย่อน

5. ภ.ง.ด.94 คืออะไร และใครต้องยื่น

ตอบ: ภ.ง.ด.94 คือ แบบแสดงรายการภาษีเงินได้บุคคลธรรมดาครึ่งปี

ใช้สำหรับผู้มีเงินได้บางประเภท เช่น รายได้จากการค้าขาย รับจ้าง หรือประกอบธุรกิจ ที่กฎหมายกำหนดให้ต้องยื่นภาษีล่วงหน้าในช่วงครึ่งปีแรก

About Author

A graduate student with degrees in Accounting and Financial Management, complemented by professional experience as an external auditor at a Big4 firm and as a Business Analyst in the financial sector.