บัญชีรายรับ รายจ่าย เป็นงานเบสิกที่เจ้าของธุรกิจ โดยเฉพาะผู้ที่มีช่องทางขายทางออนไลน์ จำเป็นต้องจัดทำอย่างสม่ำเสมอ โดยข้อดีของการทำธุรกิจออนไลน์ที่เจ้าของธุรกิจหลายคนชื่นชอบคือ มีช่องทางการสื่อสารที่รวดเร็ว

ไม่ต้องลงทุนมากในการสร้างหน้าร้าน และมีช่องทางในการติดต่อสื่อสารกับลูกค้าได้ง่ายๆ

ซึ่งเจ้าของธุรกิจที่ยังไม่ได้จดทะเบียนบริษัท ก็จะทำธุรกิจในรูปแบบของบุคคลธรรมดา

ในการเสียภาษีเงินได้บุคคลธรรมดา เจ้าของธุรกิจสามารถเลือกหักค่าใช้จ่ายในการคำนวณเงินได้สุทธิเพื่อเสียภาษีได้ 2 รูปแบบคือ อัตราเหมา หรือหักตามจริง

ให้เราอ่านให้ฟัง

หากเจ้าของธุรกิจท่านใดต้องการหักค่าใช้จ่ายตามจริง กรมสรรพากรกำหนดให้เจ้าของธุรกิจที่ยังไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มจัดทำบัญชีแสดงรายได้และรายจ่ายประจำวัน โดยมีวิธีการทำดังนี้

บัญชีรายรับ รายจ่าย วิธีการทำเบื้องต้น

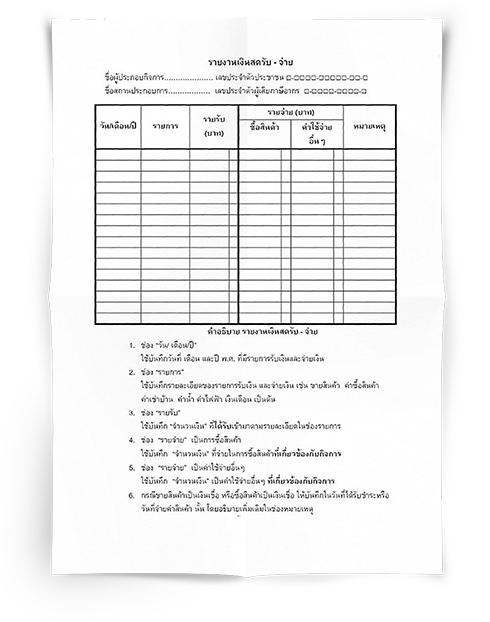

1. รายงานเงินสดรับ-จ่าย

ต้องมีรายการและข้อความอย่างน้อยตามรูปแบบที่กรมสรรพากรกำหนด ซึ่งผู้ประกอบการสามารถเพิ่มช่องรายการให้เหมาะสมกับธุรกิจได้

2. ต้องจัดทำเป็นภาษาไทย

หากจัดทำเป็นภาษาต่างชาติให้มีภาษาไทยกำกับ

3. ต้องลงรายการรับ-จ่าย ภายใน 3 วันทำการ

นับแต่วันที่มีรายได้หรือรายจ่าย

4. รายการที่นำมาลงในรายงานเงินสดรับ-จ่าย

- ต้องมีเอกสารประกอบการลงรายงาน เช่น ใบกำกับภาษีหรือใบเสร็จรับเงิน

- รายจ่ายที่นำมาลงในรายงานรายรับ-รายจ่าย ต้องเป็นรายจ่ายที่เกี่ยวข้องโดยตรงกับการประกอบธุรกิจ ต้องไม่เป็นรายจ่ายส่วนตัว

- สำหรับภาษีซื้อที่เกิดจากรายจ่ายนั้น สามารถนำมาลงเป็นต้นทุนของสินค้า หรือค่าใช้จ่ายได้ทั้งจำนวน เพราะผู้ประกอบการไม่ได้อยู่ในระบบภาษีมูลค่าเพิ่ม

- หากมีการขายสินค้า/ให้บริการ ซื้อสินค้า หรือจ่ายค่าใช้จ่ายอื่นๆ เป็นเงินเชื่อ ให้บันทึกรายการนั้นในวันที่ได้รับชำระ หรือจ่ายชำระ โดยอธิบายเพิ่มเติมในช่องหมายเหตุ

- การลงรายการรายรับและรายจ่ายสามารถลงเป็นยอดรวมของวัน โดยมีเอกสารประกอบรายรับ-รายจ่ายนั้น หรือลงแยกเป็นรายการก็ได้

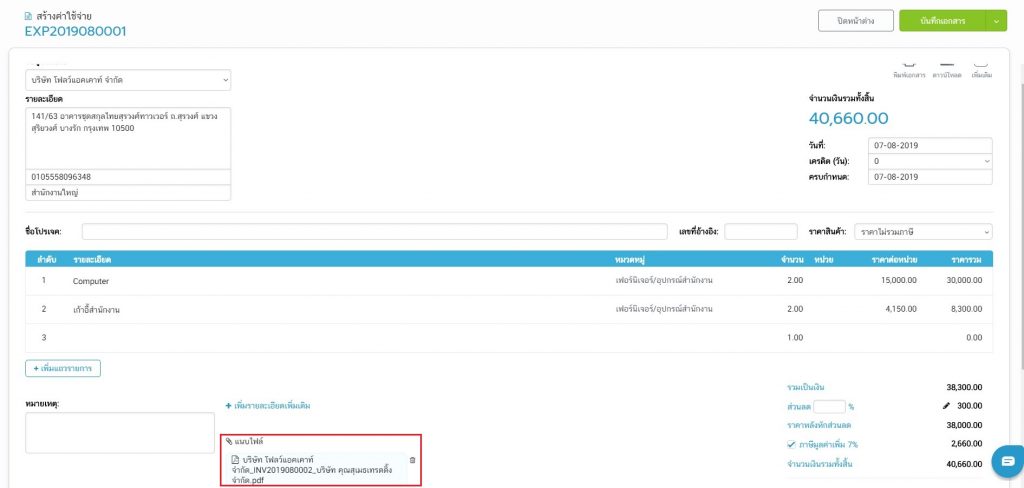

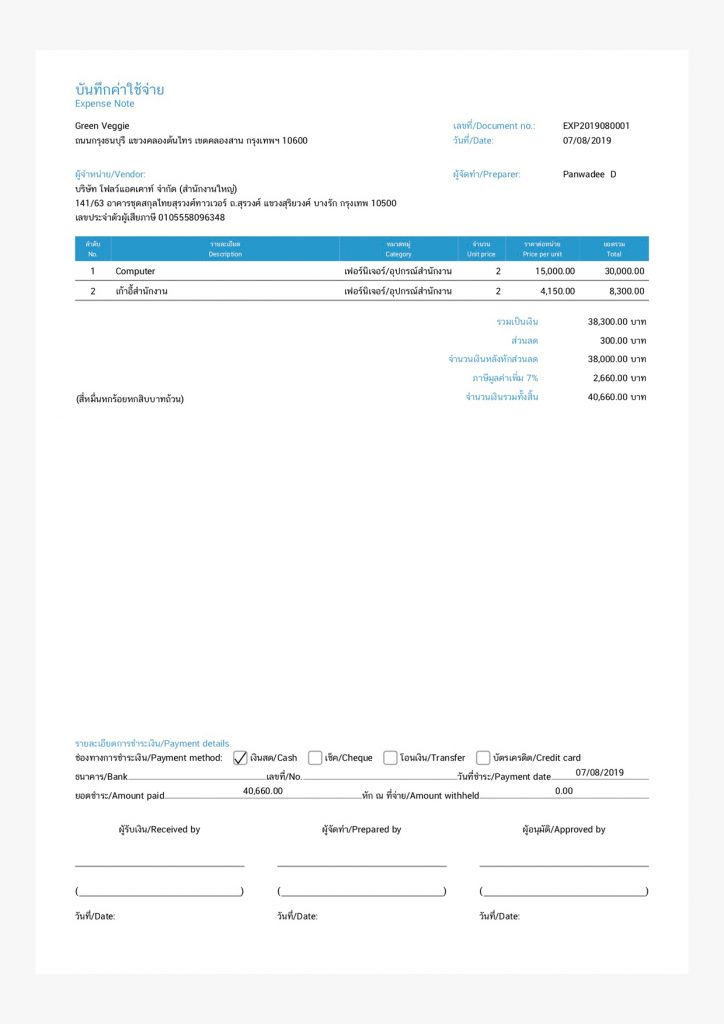

ยกตัวอย่าง เราเพิ่งเปิดขายผักสลัดใหม่ๆ เราสามารถใช้โปรแกรมบัญชี FlowAccount ช่วยบันทึกบัญชีรายรับ รายจ่าย ของเราได้ โดยเวลาที่ลูกค้ามาซื้อชุดผักสลัด เราก็ใช้โปรแกรมบัญชีออกสลิปใบเสร็จอย่างย่อให้ลูกค้า ระบบจะบันทึกข้อมูลรายการที่ขายไป พร้อมยอดขายต่อใบเสร็จให้โดยอัตโนมัติ

หรือถ้าเราต้องการบันทึกค่าใช้จ่ายของกิจการ เช่น วัตถุดิบต่างๆ เมื่อได้ใบเสร็จรับเงินจากร้านค้ามา คุณสามารถถ่ายรูปและแนบไฟล์เอกสารใบเสร็จนั้นลงระบบบัญชี เพื่อเก็บไว้เป็นหลักฐานประกอบการลงบันทึกค่าใช้จ่ายได้ ลองเริ่มต้นใช้งานออกใบเสร็จและบันทึกค่าใช้จ่ายได้ที่นี่

5. สรุปยอดรายรับ รายจ่ายทุกๆ เดือน

เพื่อเป็นหลักฐานประกอบการยื่นภาษีเงินได้บุคคลธรรมดา

เจ้าของธุรกิจที่ประกอบธุรกิจในรูปแบบของบุคคลธรรมดา ต้องทำการยื่นเสียภาษีเงินได้บุคคลธรรมดาครึ่งปี (ภ.ง.ด.94) หรือภาษีเงินได้บุคคลธรรมดาประจำปี (ภ.ง.ด.90) ซึ่งสามารถนำรายงานเงินสดรับ-จ่ายนี้ มาหักค่าใช้จ่ายเพื่อการคำนวณเงินได้สุทธิเพื่อเสียภาษีได้ตามจริง

โดยรายจ่ายทั้งหมดต้องเป็นรายจ่ายที่เกี่ยวข้องกับกิจการ และเป็นไปตามเงื่อนไขที่กฎหมายกำหนดให้ปฏิบัติเช่นเดียวกับบริษัทจำกัด หรือห้างหุ้นส่วนจำกัด

จะเห็นได้ว่า หากเราต้องการคำนวณภาษีในส่วนของค่าใช้จ่ายที่เกิดขึ้นตามจริงกับธุรกิจของเรานั้น ก็เหมือนเราต้องจัดทำบัญชีตั้งแต่เริ่มต้นธุรกิจด้วยรูปแบบบุคคลธรรมดาเลย

ดังนั้นตัวช่วยที่จะทำให้เราทำบัญชีได้ง่ายที่สุดคือ โปรแกรมบัญชีสำเร็จรูป

โปรแกรม FlowAccount จะช่วยให้เราจัดทำบัญชีรายรับ รายจ่ายได้ง่ายขึ้น และปัจจุบันก็มีรูปแบบให้เลือกมากมาย ทั้งโปรแกรมบัญชีออฟไลน์และออนไลน์ แต่แบบหลังนี้จะช่วยคุณลดต้นทุนเวลาและค่าใช้จ่ายได้มากกว่า เพราะช่วยให้เราทำบัญชีรายได้และค่าใช้จ่ายที่ไหนก็ได้ จึงบริหารธุรกิจได้มีประสิทธิภาพมากขึ้น

สุดท้ายนี้ การทำบัญชีรายรับ รายจ่ายตั้งแต่เริ่มต้นธุรกิจถือว่าเป็นเรื่องดี เพราะเมื่อธุรกิจของเราเติบโตขึ้นจนเป็นบริษัทในรูปแบบนิติบุคคล หรือเป็นนิติบุคคลที่อยู่ในระบบภาษีมูลค่าเพิ่มแล้ว

การทำบัญชีจะเป็นข้อบังคับที่กฎหมายกำหนดให้เราทำ หากเราทำอย่างคุ้นเคยแล้วการทำบัญชีก็จะเป็นสิ่งที่เราทำได้โดยไม่ต้องปรับเปลี่ยนการดำเนินธุรกิจของเราเลย

คำถามที่พบบ่อย (FAQ) ที่เจ้าของธุรกิจต้องรู้เกี่ยวกับการบันทึกบัญชีรายรับ-รายจ่ายของกิจการ

1. ทำไมเจ้าของธุรกิจต้องบันทึกรายรับ-รายจ่ายอย่างเป็นระบบ?

ตอบ: การบันทึกรายรับ-รายจ่ายอย่างสม่ำเสมอและถูกต้องเป็นหัวใจสำคัญของธุรกิจ เพราะช่วยให้คุณทราบถึง “ผลการดำเนินงานที่แท้จริง” ว่ากิจการมีกำไรหรือขาดทุน ทำให้สามารถวางแผนธุรกิจและตัดสินใจได้อย่างแม่นยำ นอกจากนี้ยังเป็นข้อมูลพื้นฐานที่จำเป็นอย่างยิ่งในการจัดทำงบการเงินเพื่อ “ยื่นภาษี” ให้ถูกต้องตามกฎหมาย และหลีกเลี่ยงปัญหาค่าปรับจากกรมสรรพากร

2. การบันทึกบัญชีแบบ “เกณฑ์เงินสด” กับ “เกณฑ์คงค้าง” ต่างกันอย่างไร?

ตอบ: ทั้งสองเกณฑ์คือหลักการในการรับรู้รายได้และค่าใช้จ่าย ซึ่งแตกต่างกันที่ “ช่วงเวลา” ในการบันทึก:

– เกณฑ์เงินสด (Cash Basis): จะบันทึกบัญชีก็ต่อเมื่อ “ได้รับเงินสดจริง” หรือ “จ่ายเงินสดจริง” เท่านั้น เหมาะสำหรับกิจการขนาดเล็กหรือบุคคลธรรมดา

– เกณฑ์คงค้าง (Accrual Basis): จะบันทึกบัญชีเมื่อ “ธุรกรรมเกิดขึ้น” โดยไม่สนใจว่ามีการรับหรือจ่ายเงินสดแล้วหรือยัง เช่น บันทึกรายได้ทันทีที่ออกใบแจ้งหนี้ ซึ่งเป็นเกณฑ์ที่นิติบุคคลส่วนใหญ่ต้องใช้ตามกฎหมาย

3. ต้องใช้เอกสารอะไรบ้างในการบันทึก “รายได้” ของกิจการ?

ตอบ: การบันทึกรายได้ต้องมีหลักฐานที่ตรวจสอบได้เสมอ โดยเอกสารสำคัญที่ต้องใช้ประกอบคือ “ใบแจ้งหนี้/ใบกำกับภาษี” ที่ออกให้กับลูกค้า และ “ใบเสร็จรับเงิน” ที่ออกให้เมื่อได้รับชำระเงินแล้ว นอกจากนี้ควรมีหลักฐานการโอนเงินจากลูกค้า (Statement) มาประกอบ เพื่อให้เส้นทางการเงินของรายได้แต่ละรายการมีความสมบูรณ์และน่าเชื่อถือ

4. หลักฐานสำคัญในการบันทึก “ค่าใช้จ่าย” เพื่อให้สรรพากรยอมรับมีอะไรบ้าง?

ตอบ: ค่าใช้จ่ายทุกรายการต้องมีหลักฐานพิสูจน์ผู้รับเงินได้ โดยเอกสารที่ดีที่สุดคือ “ใบเสร็จรับเงิน/ใบกำกับภาษี” ที่ระบุชื่อบริษัทของคุณเป็นผู้ซื้อ หากไม่มีใบเสร็จจากผู้ขาย คุณต้องจัดทำเอกสารภายในขึ้นมาทดแทน เช่น “ใบสำคัญจ่าย” พร้อมแนบหลักฐานการจ่ายเงินอื่นๆ เช่น สลิปโอนเงิน หรือสำเนาบัตรประชาชนของผู้รับเงิน เพื่อให้สรรพากรยอมรับเป็นค่าใช้จ่ายทางภาษีได้

5. หากบันทึกรายรับ-รายจ่ายไม่ถูกต้อง จะส่งผลกระทบต่อธุรกิจอย่างไร?

ตอบ: การบันทึกข้อมูลผิดพลาดหรือไม่ครบถ้วนส่งผลกระทบต่อธุรกิจของคุณหลายด้าน เช่น

– ข้อมูลกำไรขาดทุนผิดเพี้ยน: ทำให้เจ้าของธุรกิจตัดสินใจผิดพลาดในการวางแผนงาน

– ชำระภาษีไม่ถูกต้อง: อาจทำให้คุณบันทึกค่าใช้จ่ายได้ไม่ครบถ้วน ส่งผลให้ต้องเสียภาษีสูงกว่าที่ควรจะเป็น

– เสี่ยงต่อการถูกตรวจสอบ: หากกรมสรรพากรตรวจพบ อาจนำไปสู่การเสียเบี้ยปรับและเงินเพิ่มจำนวนมากได้