ใครบ้างที่ต้องจด VAT / จดภาษีมูลค่าเพิ่ม

- ผู้ประกอบกิจการที่มีรายรับจากการขายสินค้าหรือให้บริการเป็นปกติธุระ เกินกว่า 1.8 ล้านบาทต่อปี

- ให้ยื่นคำขอจดทะเบียนภายใน 30 วันนับแต่วันที่มีรายรับเกิน

- ผู้ประกอบกิจการขายสินค้าหรือให้บริการ ซึ่งมีแผนงานที่สามารถพิสูจน์ได้ว่า ได้มีการดำเนินการ และเตรียมการประกอบกิจการอันเป็นเหตุให้ต้องมีการซื้อสินค้า หรือรับบริการที่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม เช่น การก่อสร้างโรงงาน ก่อสร้างอาคารสำนักงาน หรือการติดตั้งเครื่องจักร

- ให้ยื่นคำขอจดทะเบียนภายในกำหนด 6 เดือน ก่อนวันเริ่มประกอบกิจการ เว้นแต่มีสัญญาหรือหลักฐานจะดำเนินการก่อสร้าง ภายในเวลาที่เหมาะสม

- ผู้ประกอบการอยู่นอกราชอาณาจักร และได้ขายสินค้าหรือให้บริการในราชอาณาจักรเป็นปกติธุระ โดยมีตัวแทนอยู่ในราชอาณาจักร

- ให้ตัวแทนเป็นผู้มีหน้าที่รับผิดชอบการจดทะเบียน

- จดเมื่ออยากจด

การจด VAT เราไม่จำเป็นต้องเข้าข่าย 3 ข้อด้านบนก็จดได้ ถ้ากิจการเราประกอบธุรกิจที่ต้องเสียภาษีมูลค่าเพิ่มและมีความต้องการใช้ภาษีซื้อเพื่อมาหักจากยอดภาษีขาย การจดยิ่งไวยิ่งดี แต่ถ้าไม่ได้รีบมาก เราจะถูกกฎหมายบังคับให้จดเมื่อมีรายได้ถึง 1.8 ล้านบาทในระหว่างปี ถ้าปีไหนถึงเกณฑ์นี้ แปลว่าเรามีภาระหน้าที่ต้องจดทะเบียนภาษีมูลค่าเพิ่มทันที หรือเกณฑ์อื่นๆ ตามที่ระบุไว้ด้านบน

ทั้งนี้ทั้งนั้นหลายๆ บริษัทที่จด VAT เอง ก็อยากทำมาค้าขายกับบริษัทที่จด VAT ด้วยกัน จะได้เคลมภาษีขายได้ (อ่านต่อในหัวข้อ จดแล้วต้องทำอะไรบ้าง) หลายๆ ครั้งที่เราติดต่องานกับบริษัทต่างๆ เขาก็มักจะมีขอใบ ภ.พ.20 หรือใบทะเบียนภาษีมูลค่าเพิ่ม ด้วยนั่นเอง

ธุรกิจอะไรได้รับยกเว้น ไม่ต้องจดภาษีมูลค่าเพิ่มบ้าง

รายการที่ได้รับยกเว้น ไม่ต้องเสียภาษีมูลค่าเพิ่มสรรพากรตามกฎหมายมี 5 ข้อดังต่อไปนี้ (แต่มีสิทธิแจ้งขอจดทะเบียนภาษีมูลค่าเพิ่มหากต้องการ)

- ผู้ประกอบกิจการขายสินค้าพืชผลทางการเกษตร สัตว์ไม่ว่ามีชีวิตหรือไม่มีชีวิต ปุ๋ย ปลาป่นอาหารสัตว์ ยาหรือเคมีภัณฑ์ที่ใช้สำหรับพืชหรือสัตว์ หนังสือพิมพ์ นิตยสาร หรือตำราเรียน

- ผู้ประกอบกิจการขายสินค้าหรือให้บริการ ซึ่งไม่ได้รับยกเว้นภาษีมูลค่าเพิ่มตามกฎหมายและมีรายรับไม่เกิน 1.8 ล้านบาทต่อปี

- การให้บริการขนส่งในราชอาณาจักรโดยท่าอากาศยาน

- การส่งออกของผู้ประกอบการในเขตอุตสาหกรรมส่งออกตามกฎหมายว่าด้วยการนิคมอุตสาหกรรมแห่งประเทศไทย

- การให้บริการขนส่งน้ำมันเชื้อเพลิงทางท่อในราชอาณาจักร

สามารถดูรายละเอียดเพิ่มเติมได้ที่นี่

ถ้าไม่ได้รับการยกเว้น แต่ไม่จด จะโดนปรับเท่าไหร่

การไม่จดทะเบียนภาษีมูลค่าเพิ่มเมื่อมีรายได้ถึงเกณฑ์นั้น มีความผิดตามกฎหมายหากถูกตรวจสอบพบ นอกจากภาษีที่ต้องชำระแล้ว ผู้ประกอบการยังมีหน้าที่ต้องจ่ายเบี้ยปรับ (มากที่สุดคือ 2 เท่าของภาษีที่ชำระ) และ เงินเพิ่ม (1.5% ต่อเดือนของภาษีที่ต้องชำระ) อีกด้วย

รายได้ 1.8 ล้าน นับยังไง แบบไหนเข้าข่ายต้องจดภาษีมูลค่าเพิ่ม

นับเฉพาะรายได้ที่ต้องเสียภาษีมูลค่าเพิ่ม

หลักการของภาษีมูลค่าเพิ่มจะมีรายได้ 2 ประเภท นั่นคือ รายได้ที่ได้รับยกเว้นภาษีมูลค่าเพิ่ม กับ รายได้ที่ต้องเสียภาษีมูลค่าเพิ่ม การนับยอด 1.8 ล้านบาท จะนับเมื่อมีรายได้ที่ต้องเสียภาษีมูลค่าเพิ่มรวมแล้วเกิน 1.8 ล้านบาท โดยไม่นับยอดของรายได้ที่ได้รับยกเว้น

ยกตัวอย่างเช่น นาย A มนุษย์เงินเดือนมีรายได้ปีละ 2 ล้านบาท (รายได้ที่ยกเว้นภาษีมูลค่าเพิ่ม) และมีรายได้จากการขายอาหารออนไลน์จำนวน 1 ล้านบาท (รายได้ที่ต้องเสียภาษีมูลค่าเพิ่ม) แบบนี้นาย A เลือกที่จะจดหรือไม่จดก็ได้ เพราะยังมีรายได้ที่ต้องเสียภาษีมูลค่าเพิ่มไม่ถึงเกณฑ์ที่กฎหมายกำหนด

แต่ถ้ารายได้ที่ต้องเสียภาษีมูลค่าเพิ่มรวมกันแล้วถึง 1.8 ล้านบาท แบบนี้ก็ต้องจดทะเบียนภาษีมูลค่าเพิ่มให้ถูกต้อง

บุคคลธรรมดาก็ต้องจดทะเบียนภาษีมูลค่าเพิ่ม

ในกรณีของภาษีมูลค่าเพิ่ม จะมองตามการประกอบการของผู้ประกอบการรายนั้นๆ โดยไม่ได้สนใจรูปแบบของธุรกิจ ดังนั้น ไม่ว่าธุรกิจจะดำเนินในรูปแบบเป็นบุคคลธรรมดาหรือนิติบุคคล ก็มีหน้าที่จดทะเบียนภาษีมูลค่าเพิ่ม เมื่อมีรายได้ถึงเกณฑ์ที่กฎหมายกำหนด

นับคนเดียว หรือนับสามีภรรยาด้วย กรณีร่วมด้วยช่วยกัน?

การนับรายได้ที่ต้องเสียภาษีมูลค่าเพิ่มจะนับรวมในรูปแบบของการประกอบการ คือ ถ้าการประกอบการนั้นเกิดร่วมกัน เช่น สามีภรรยาช่วยกันประกอบธุรกิจขายอาหารออนไลน์ แบบนี้จะนับรายได้ที่ต้องจดทะเบียนภาษีมูลค่าเพิ่มรวมกันจากการประกอบกิจการนี้ว่าถึง 1.8 ล้านบาทไหม ถ้ายังไม่ถึงก็เลือกที่จะไม่จดได้

ซึ่งในกรณีของสามีภรรยา รายได้ในส่วนนี้ที่ต้องเสียภาษีเงินได้บุคคลธรรมดายังสามารถใช้สิทธิแยกยื่นหรือแบ่งรายได้กันได้ เพราะเป็นภาษีคนละประเภทกัน

มีหลายสาขา นับรวม หรือนับแยก?

การเสียภาษีมูลค่าเพิ่มดูเป็นการประกอบการ ถ้าหลายสาขาที่ว่าเป็นชื่อของเราก็ถือว่าเป็นกิจการเดียวกัน ดังนั้นก็นับยอดรวม

แต่ถ้าแต่ละสาขามีคนรับผิดชอบหรือเจ้าของต่างกันไป อันนี้ก็ขึ้นอยู่กับสาขาไหนจะยอดถึงเกณฑ์ที่ต้องจด (สำคัญตรงนิยามคำว่า ผู้ประกอบการ)

จดภาษีมูลค่าเพิ่ม (VAT) ที่ไหน

การจดทะเบียนทุกวันนี้สามารถทำได้ 2 ช่องทาง คือ ติดต่อผ่านทางสำนักงานสรรพากรพื้นที่สาขา หรือ จดทะเบียนผ่านอินเทอร์เน็ตที่เว็บไซต์กรมสรรพากรที่หน้า บริการ VAT SBT ONLINE

ถ้าวันหนึ่งอยากออกจากระบบต้องทำยังไง

การออกจากระบบภาษีมูลค่าเพิ่มจะสามารถออกได้เมื่อมีรายได้ต่ำกว่า 1.8 ล้านบาทไม่น้อยกว่า 3 ปี โดยสามารถไปจดทะเบียนขอออกจากภาษีมูลค่าเพิ่มด้วยแบบ ภ.พ.08 คำขอถอนทะเบียนภาษีมูลค่าเพิ่ม หรือดาวน์โหลดไฟล์จากลิงค์นี้ได้ http://download.rd.go.th/fileadmin/tax_pdf/request/PP08_140355.pdf

จด VAT แล้วต้องทำอะไรบ้าง

หลังจากจดทะเบียนภาษีมูลค่าเพิ่มแล้ว ผู้ประกอบการมีหน้าที่หลักๆ ดังต่อไปนี้

- จัดทำใบกำกับภาษี โดยออกทุกครั้งเมื่อขายสินค้าหรือให้บริการ และเกิดจุดความรับผิดทางด้านภาษี เช่น ขายสินค้า ออกเมื่อมีการส่งมอบสินค้า (ใบส่งสินค้า/ใบกำกับภาษี) หรือ บริการ ออกเมื่อมีการรับชำระเงิน (ใบกำกับภาษี/ใบเสร็จรับเงิน) เป็นต้น

- จัดทำรายงานที่เกี่ยวข้อง รายงานภาษีซื้อ รายงานภาษีขาย และ รายงานสินค้าคงเหลือและวัตถุดิบ

- นำยอดภาษีขาย (ที่เราออก) มาหักด้วยภาษีซื้อ (ที่จ่ายไป) และนำส่งภาษีมูลค่าเพิ่มด้วย แบบ ภ.พ. 30 ในทุกเดือน ภายในวันที่ 15 ของเดือนถัดไป (อาจมีขยายเวลาบางกรณี) ซึ่งสามารถดูได้จากปฏิทินภาษีอากร ซึ่งจะมีลิงก์ให้เพิ่มเข้าไปใน Google Calendar ของคุณได้อีกด้วย

ในส่วนของการทำรายงานภาษีซื้อ ภาษีขายนี้ ผู้ประกอบการสามารถใช้โปรแกรมบัญชีออนไลน์ FlowAccount ดาวน์โหลดรายงานทั้งสองนี้ออกมา เพื่อเป็นข้อมูลในการนำส่งแบบยื่นภาษี ภ.พ.30 ให้กับกรมสรรพากรได้เลย

ยกตัวอย่างเช่น

- บริษัท ขายดีมีกำไร จำกัด มีการซื้อสินค้าที่ต้องเสียภาษีมูลค่าเพิ่มจำนวน 1 รายการในราคา 100,000 บาท (ยอดรวมภาษี 107,000 บาท)

- และขายสินค้าตัวนี้ออกไปให้กับ บริษัท รับซื้อทุกอย่าง จำกัด ในราคา 200,000 บาท (ยอดรวมภาษี 214,000 บาท)

ดังนั้นสิ่งที่บริษัท ขายดีมีกำไร จำกัด ต้องทำคือ

- ขอใบกำกับภาษี (ตอนซื้อ)

- ออกใบกำกับภาษี (ตอนขาย)

- และจัดทำรายงานต่างๆ ที่เกี่ยวข้อง

หลังจากนั้นนำส่งภาษีมูลค่าเพิ่มจำนวน 14,000 (ภาษีซื้อ) ลบกับ 7,000 (ภาษีขาย) เหลือ 7,000 บาท นำส่งให้แก่กรมสรรพากร

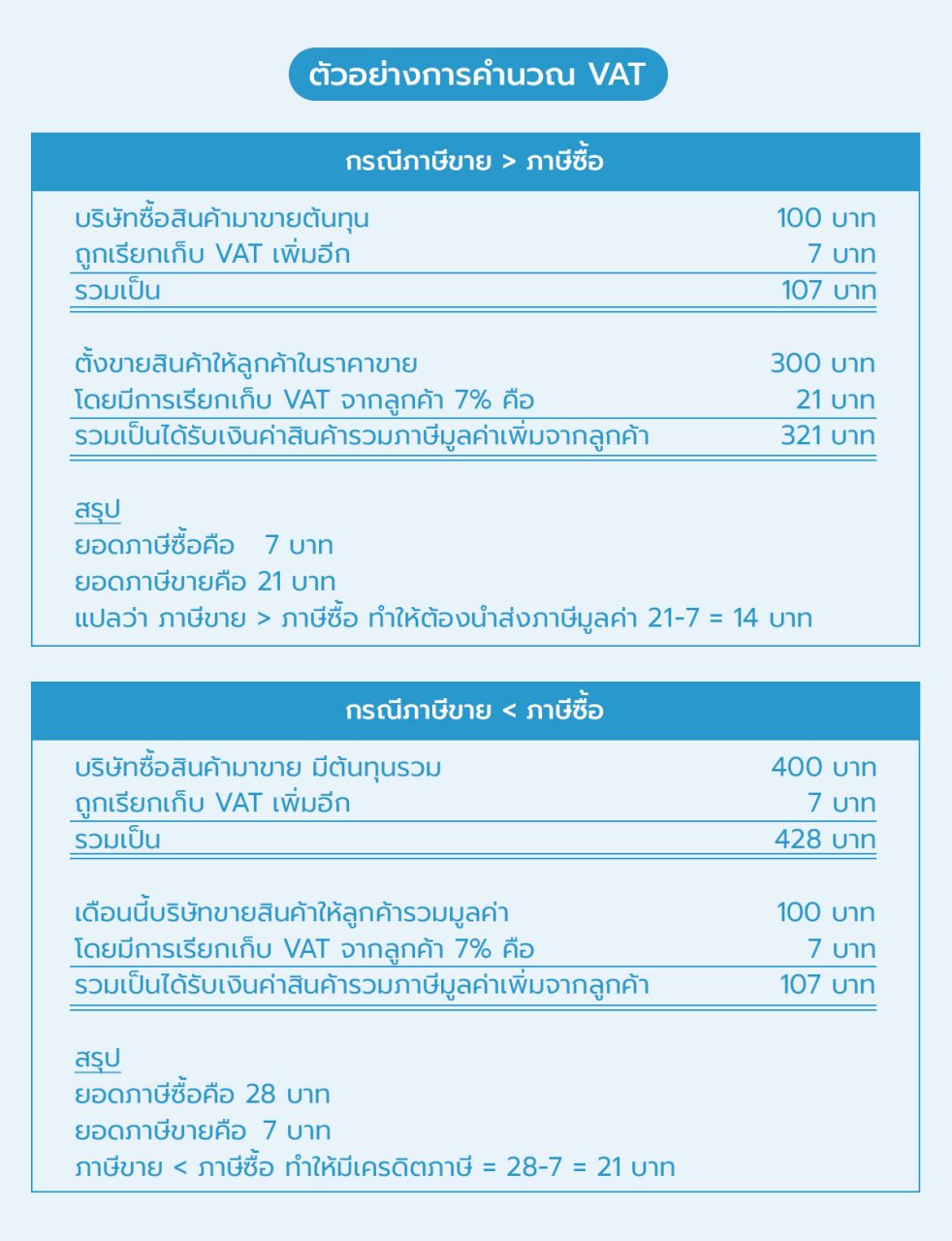

ตัวอย่างการคำนวณ VAT เพิ่มเติม

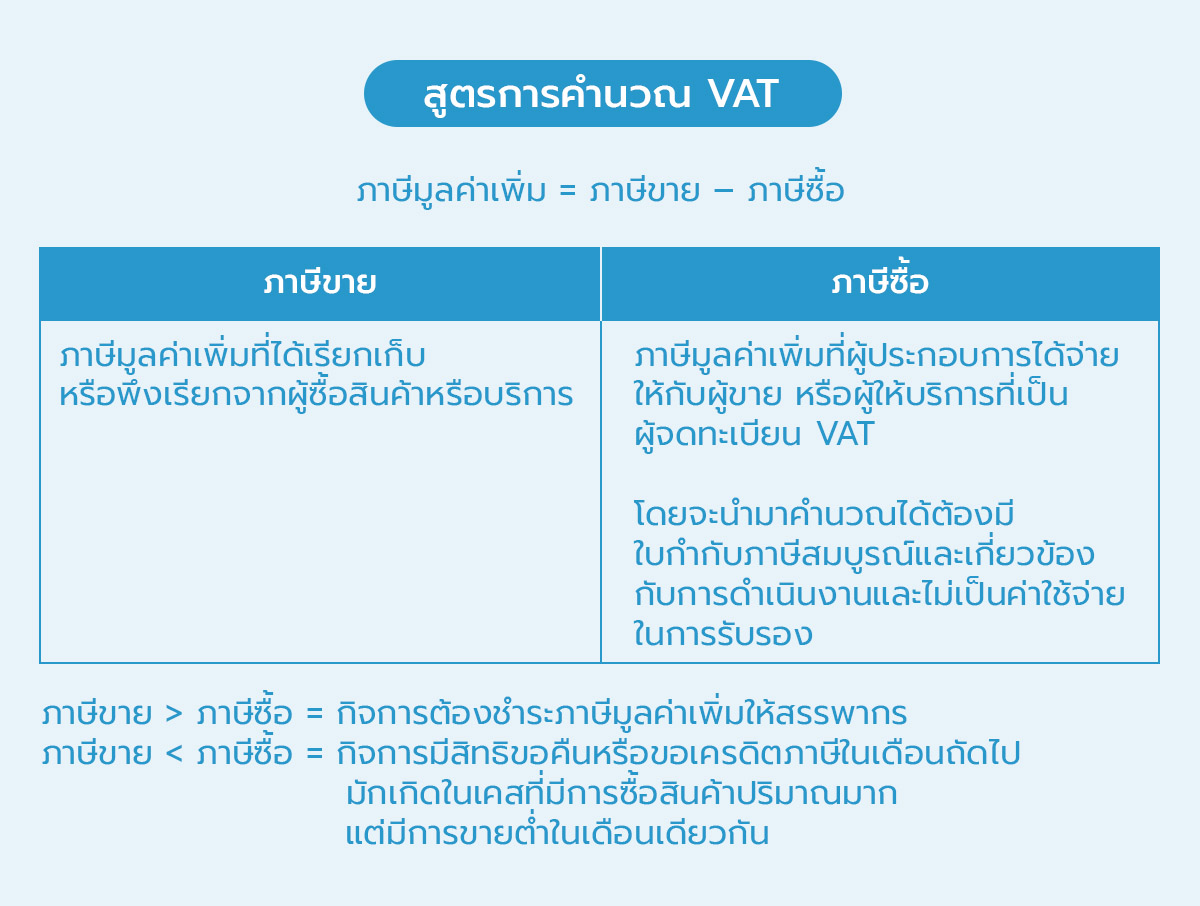

จะเห็นว่าภาษีมูลค่าเพิ่มนั้นจะคำนวณยังไง เราต้องทำความเข้าใจ “ภาษีซื้อ” และ “ภาษีขาย“ ก่อน เพราะยอดภาษีมูลค่าเพิ่มที่ต้องยื่นแก่สรรพากรนั้นคำนวณจาก

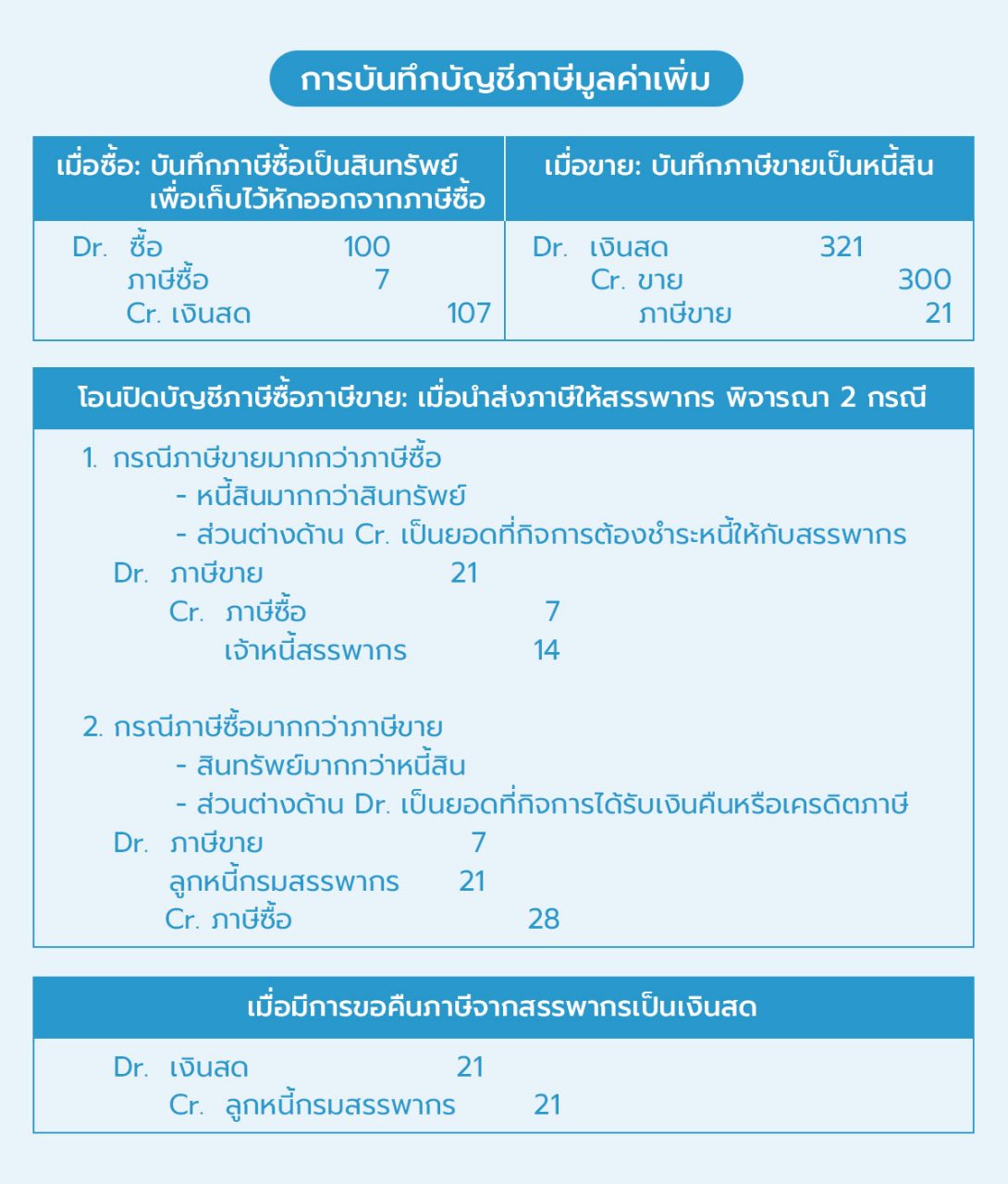

การบันทึกบัญชีภาษีมูลค่าเพิ่ม

บริหารภาษีมูลค่าเพิ่มยังไงดี

จากตัวอย่างก่อนหน้านี้ ที่ภาษีซื้อ > ภาษีขาย ไม่ต้องจ่ายภาษีมูลค่าเพิ่ม เราจะมีสิทธิเลือกได้ว่า ยอดที่จ่ายเกินจะขอคืน “ทันที” ในเดือนนั้น หรือจะ “พันยอด”

ซึ่งการพันยอด หมายถึง ยกยอดเครดิตไปใช้ในเดือนต่อๆ ไป เพื่อให้ลดยอดภาษีมูลค่าเพิ่มที่ต้องจ่ายลง เช่น เดือนนี้ยกยอด 7,000 บาทไปใช้ในเดือนหน้า ถ้าหากเดือนหน้าต้องยื่นนำส่งภาษีมูลค่าเพิ่มจำนวน 10,000 บาทก็จะนำยอด 7,000 ที่ค้างไว้มาหัก และเหลือนำส่งแค่ 3,000 บาทนั่นเอง

สามารถอ่านข้อมูลเพิ่มเติมเกี่ยวกับการพันยอดภาษีซื้อได้ ที่นี่

พอเป็นแบบนี้ก็เลยมีหลายๆ คนมักจะแนะนำว่า ถ้าไม่อยากเสียภาษีมูลค่าเพิ่มเยอะๆ เราก็แค่ทำให้ภาษีซื้อมันเยอะๆ สิ แต่วิธีการแบบนี้ หากไม่ใช่ภาษีซื้อจากการประกอบกิจการจริงๆ ก็คงไม่ดีแน่ เพราะการซื้อสินค้าและนำใบกำกับภาษีซื้อที่เป็นค่าใช้จ่ายเข้ามามากๆ นั้น อาจจะทำให้ “ต้นทุน” และ “ค่าใช้จ่าย” ไม่สอดคล้องกับการประกอบธุรกิจจริง รวมถึงอาจกลายเป็นภาษีซื้อ “ต้องห้าม” ที่ไม่สามารถขอคืนภาษีได้อีกด้วย (เนื่องจากไม่เกี่ยวข้องกับกิจการ) สุดท้ายกลายเป็นว่าธุรกิจต้องมาจ่ายเบี้ยปรับและเงินเพิ่มจากการนำส่งข้อมูลผิดพลาดอีกหลายต่อเสียด้วยซ้ำ (รู้สึกตัวอีกที สรรพากรก็เข้ามาเยี่ยมเยียนถึงออฟฟิศซะแล้ว)

ตั้งราคารวม VAT ยังไงดี

ตั้งราคารวม VAT ไม่รวม VAT ยังไงดี เป็นอีกหนึ่งความถามยอดฮิตอีกข้อ แต่ด้วยความที่บทความนี้ค่อนข้างยาวมากแล้ว ใครสนใจประเด็นนี้ต่อ สามารถตามอ่านต่อได้ที่บทความถัดไป เทคนิคการตั้งราคา VAT

สรุป

ภาษีมูลค่าเพิ่มเป็นเรื่องพื้นฐานสำคัญที่ผู้ประกอบการ และนักบัญชีต้องดูแลและจัดการ

เริ่มต้นบริหารภาษีมูลค่าเพิ่มครบวงจรด้วย FlowAccount จบทั้งลูป VAT ตั้งแต่การบันทึกค่าใช้จ่าย ภาษีซื้อภาษีขาย แนบไฟล์ใบกำกับเพื่อใช้เป็นข้อมูลในการยื่นแบบ ภ.พ.30 จนไปถึงช่วยออกรายงานภาษีซื้อ ภาษีขายตามสรรพากรกำหนด ทำให้นักบัญชีไม่ต้องมาจัดทำรายงานภาษีขายซ้ำซ้อนด้วยการดึงข้อมูลอัตโนมัติ