รู้หรือไม่ สินเชื่อที่เรียกว่า เงินเบิกเกินบัญชี (OD: Overdraft) อาจช่วยแก้ไขปัญหาการหมุนเงินในระยะสั้นได้ บทความนี้จะพาทุกคนมาทำความเข้าใจว่า OD คืออะไร? ข้อดี ข้อควรระวัง และต่างกับสินเชื่อเงินก้อนอย่างไร

สินเชื่อ OD (Overdraft) คืออะไร?

สินเชื่อ OD (Overdraft) คือ วงเงินเบิกเกินบัญชี ที่ธนาคารอนุมัติให้ผู้กู้สามารถใช้เงิน “เกินยอดเงินฝากที่มีอยู่” ได้ โดยที่ธนาคารจะกำหนดวงเงินเบิกเกินในบัญชีกระแสรายวันไว้ และธุรกิจสามารถเบิกใช้ในยามจำเป็น และธนาคารจะคิดดอกเบี้ยตามจำนวนเงินและระยะเวลาที่เบิกเกินบัญชี จนกว่าเราจะเอาเงินส่วนนี้มาฝากคืนในบัญชีกระแสรายวัน

ตัวอย่างเช่น

- ธุรกิจมีเงินในบัญชี 10,000 บาท

- ธนาคารอนุมัติวงเงิน OD 100,000 บาท

- ในเดือนนี้ได้รับเงินจากลูกค้าช้า แต่ต้องจ่ายเงินเดือนลูกน้อง 50,000 บาท จึงใช้เงินในบัญชี 10,000 บาท กับเงิน OD 40,000 บาท

- ธุรกิจต้องจ่ายดอกเบี้ยเนื่องจากใช้เงิน OD 40,000 บาท จนกว่าจะเอาเงินมาฝากคืนบัญชีกระแสรายวัน

แต่ถ้าในเดือนนี้ไม่ได้ใช้เงิน OD ก็ไม่ต้องจ่ายดอกเบี้ย

อธิบายให้เข้าใจง่าย ๆ คือ สินเชื่อ OD (Overdraft) เปรียบเสมือนถังสำรองน้ำ เวลาที่น้ำไม่พอ ระบบจะดึงน้ำจากถังสำรองให้ใช้อัตโนมัติ ส่วนเมื่อมีน้ำใหม่เข้ามา (ลูกค้าจ่ายเงิน) ถังสำรองก็จะถูกเติมกลับจนเต็มวงเงิน

สินเชื่อเงินก้อน (Loan) คืออะไร?

สินเชื่อเงินก้อน (Loan) คือ เงินให้กู้ยืมก้อนใหญ่จากธนาคาร ที่ธนาคารโอนเงินกู้ไว้ให้ธุรกิจเต็มจำนวนตามสัญญาเงินกู้ เพื่อไว้ใช้ตามวัตถุประสงค์ แล้วธุรกิจต้องผ่อนคืนเป็นงวดรายเดือนตามระยะเวลาที่กำหนด เช่น 12 เดือน, 24 เดือน หรือ 36 เดือน พร้อมทั้งดอกเบี้ยตามเงื่อนไขที่ตกลงกันไว้กับธนาคาร

ตัวอย่าง:

เจ้าของร้านกาแฟอยากเปิดสาขาใหม่ ต้องใช้เงินลงทุน 2,000,000 บาท เพื่อก่อสร้างร้าน ซื้อเครื่องชงกาแฟ ของตกแต่งร้าน จึงทำสัญญาสินเชื่อเงินก้อนกับธนาคาร เพื่อรับเงินกู้ก้อนใหญ่ แล้วค่อยทยอยผ่อนจ่ายชำระเป็นเวลา 5 ปี

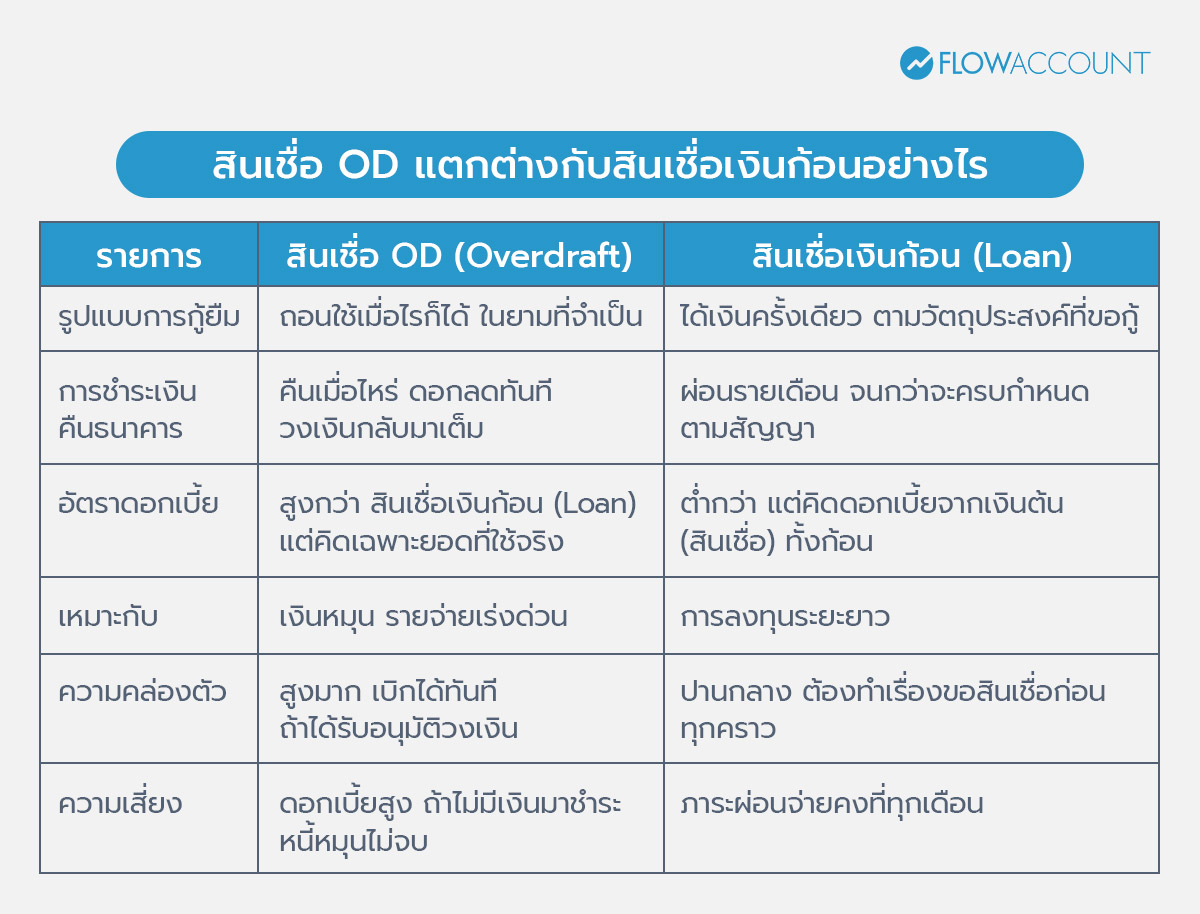

สินเชื่อ OD แตกต่างกับสินเชื่อเงินก้อนอย่างไร?

พอจะเข้าใจแล้วว่า สินเชื่อ OD คืออะไร และสินเชื่อเงินก้อนคืออะไร ถัดมาลองมาดูกันว่า สินเชื่อทั้งสองแบบนั้นแตกต่างกันอย่างไร

สรุปง่ายๆ ก็คือ สินเชื่อ OD (Overdraft) จะเหมาะกับการเบิกใช้ระยะสั้นๆ เพื่อเป็นเงินหมุนในธุรกิจ แต่ สินเชื่อเงินก้อน (Loan) จะเหมาะกับการกู้เงินก้อนใหญ่เพื่อมาลงทุนในระยะยาวมากกว่า

ข้อดี และข้อควรระวังของสินเชื่อ OD

พอจะเข้าใจความหมายของเงินสินเชื่อ OD และความแตกต่างจากสินเชื่อเงินก้อนแล้ว ถัดมาหลายคนน่าจะอยากขออนุมัติวงเงิน OD ไว้เป็นแหล่งน้ำสำรองสำหรับธุรกิจในยามฉุกเฉินบ้าง เงิน OD มีข้อดีอย่างไร และก่อนตัดสินใจเบิกใช้เงิน OD มีข้อควรระวังอะไรบ้าง

ข้อดีของสินเชื่อ OD

- คล่องตัวสูง เบิกใช้ได้ตลอดเมื่อจำเป็น ไม่มีระยะเวลาจำกัด

- วงเงินกลับมาทันทีหลังมีเงินเข้า (ชำระคืน)

- ใช้เท่าไหร่ เสียดอกเท่านั้น ไม่ต้องจ่ายดอกเบี้ยเต็มวงเงิน

- ไม่ต้องทำเรื่องยื่นกู้ใหม่บ่อย ๆ

ข้อควรระวังของ OD

- เช็กอัตราดอกเบี้ยก่อน เพราะอัตราดอกเบี้ยต่อปีเงิน OD สูงกว่าสินเชื่อเงินก้อน ต้องวางแผนเบิกใช้เท่าที่จำเป็น เพื่อจ่ายดอกเบี้ยให้น้อยที่สุด

- การอนุมัติวงเงิน ธนาคารจะต้องตรวจสอบสถานะการเงินของกิจการเสียก่อนที่จะให้อนุมัติวงเงิน

- ใช้ให้ถูกวัตถุประสงค์ เพื่อเป็นเงินหมุนระยะสั้นในธุรกิจ ไม่ใช่เพื่อใช้จ่ายส่วนตัว เพราะหากใช้เกินวงเงินอาจทำให้เสียเครดิต เพราะเช็กเด้ง

- ระมัดระวังสภาพคล่อง หากใช้จนเต็มวงเงินตลอดเวลา อาจเสียสภาพคล่อง หากไม่มีแหล่งเงินกู้อื่น

หมายเหตุ: ก่อนตัดสินใจขอวงเงิน OD อย่าลืมเช็กอัตราดอกเบี้ยสินเชื่อ

สินเชื่อ OD เหมาะกับใคร?

สินเชื่อ OD จะเหมาะสำหรับผู้ประกอบธุรกิจ ที่มีรายได้ไม่สม่ำเสมอ และต้องบริหารเงินหมุนระยะสั้นอยู่ตลอดเวลา โดยเฉพาะอย่างยิ่งธุรกิจที่กระแสเงินสดเข้า ไม่พร้อมกับเงินออก

ตัวอย่าง:

- ร้านค้า ที่ต้องสต็อกของก่อนขาย

- โรงงานผลิต ที่รับออเดอร์มาผลิตก่อน แต่เก็บเงินลูกค้าทีหลัง

- ธุรกิจรับเหมา / ผู้ให้บริการ ที่ออกใบแจ้งหนี้แล้วรอเก็บเงิน 30–60 วัน แต่ยังจำเป็นต้องจ่ายเงินเดือนตรงรอบทุกเดือน

เน้นย้ำว่า เงินสินเชื่อ OD จะเหมาะสำหรับการทำธุรกิจ (ไม่ควรเบิกใช้ส่วนตัว) ที่ต้องใช้ในยามฉุกเฉินชั่วคราวเท่านั้น ถ้าธุรกิจใครเข้าข่ายนี้ การขออนุมัติเงิน OD ไว้ก็ไม่เสียหาย

ตัวอย่างการใช้งาน OD กับธุรกิจแบบเข้าใจง่าย

ตัวอย่างธุรกิจ SME

บริษัท A รับออกแบบบ้านเพิ่งเปิดใหม่ ไม่ได้มีเงินสดสำรองมาก ได้รับงานแรกจำนวน 200,000 บาท แจ้งหนี้ลูกค้าแล้ว แต่ลูกค้ายังไม่จ่ายเนื่องจากได้เครดิต 45 วัน ระหว่างนี้บริษัทต้องจ่ายเงินเดือนพนักงาน 120,000 บาท

วิธีแก้ด้วยสินเชื่อ OD คือ เบิกเงิน OD มาใช้จ่ายเงินเดือนก่อน เมื่อเงินลูกค้าเข้าบัญชี ระบบจะปิด OD อัตโนมัติ ทำให้บริษัทจ่ายเงินเดือนตรงเวลาให้กับลูกน้อง และงานไม่ชะงัก ในขณะที่รอเงินเข้าจากลูกค้า

ตัวอย่างธุรกิจส่วนตัวนามบุคคล

นาย B เป็นเจ้าของร้านนาฬิกาขายออนไลน์ใน Shopee / Lazada จะมีเงินเข้าเป็นรอบ ทุก 7–14 วัน ในระหว่างเดือนจำเป็นต้องจ่ายค่าสินค้าล็อตใหม่ 30,000 บาททันที แต่ยังไม่ได้รับเงินจากแพลตฟอร์ม

นาย B ใช้เงิน OD จ่ายค่าสต็อกสินค้าไปก่อน เมื่อเงินจากแพลตฟอร์มเข้าบัญชีจะปิดยอด OD ทำให้ไม่พลาดโอกาสขายลูกค้าในอนาคต ไม่ต้องทำเรื่องขอกู้สินเชื่อก้อนใหญ่ธนาคารเพราะอาจจะไม่ผ่าน และใช้เวลานาน

ทำบัญชีด้วย FlowAccount ช่วยให้เห็นผลประกอบการแบบ Real-time

อยากรู้ว่าเงินสดเหลือเท่าไร และจำเป็นต้องขอสินเชื่อเงิน OD ไว้ล่วงหน้าหรือไม่ ทำบัญชีด้วย FlowAccount จะช่วยให้เห็นผลประกอบการแบบ Real-time สามารถเช็กรายรับ-รายจ่าย ลูกหนี้ค้างรับ เจ้าหนี้ค้างจ่าย และเงินสดคงเหลือได้ทันที ช่วยให้ผู้ประกอบการวางแผนใช้เงิน OD แบบไม่เกินตัว

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่