บทความนี้จึงจะพาไปทำความเข้าใจตั้งแต่พื้นฐานของภาษีซื้อ ภาษีขาย และวิธีคำนวณภาษีมูลค่าเพิ่ม รวมถึงตัวอย่างและประเด็นที่พบบ่อย เพื่อช่วยให้ผู้ประกอบการสามารถจัดการภาษีได้อย่างถูกต้องและมั่นใจขึ้น

ภาษีมูลค่าเพิ่ม (Value Added Tax: VAT) คืออะไร?

ภาษีมูลค่าเพิ่ม คือ ภาษีที่เรียกเก็บจากการขายสินค้าหรือการให้บริการ ทั้งสินค้าที่ผลิตในประเทศและสินค้าที่นำเข้าจากต่างประเทศ

ผู้ประกอบการที่มีรายรับจากการขายสินค้าหรือให้บริการ เกิน 1.8 ล้านบาทต่อปี มีหน้าที่ต้องจดทะเบียนภาษีมูลค่าเพิ่มกับกรมสรรพากร (ในกรณีที่รายรับยังไม่ถึงเกณฑ์ดังกล่าว ผู้ประกอบการสามารถเลือกจดทะเบียนภาษีมูลค่าเพิ่มได้โดยสมัครใจ ทั้งนี้ ต้องเป็นกิจการที่กฎหมายอนุญาตให้ขอใช้สิทธิจดทะเบียนภาษีมูลค่าเพิ่มได้)

ภาษีซื้อ คืออะไร?

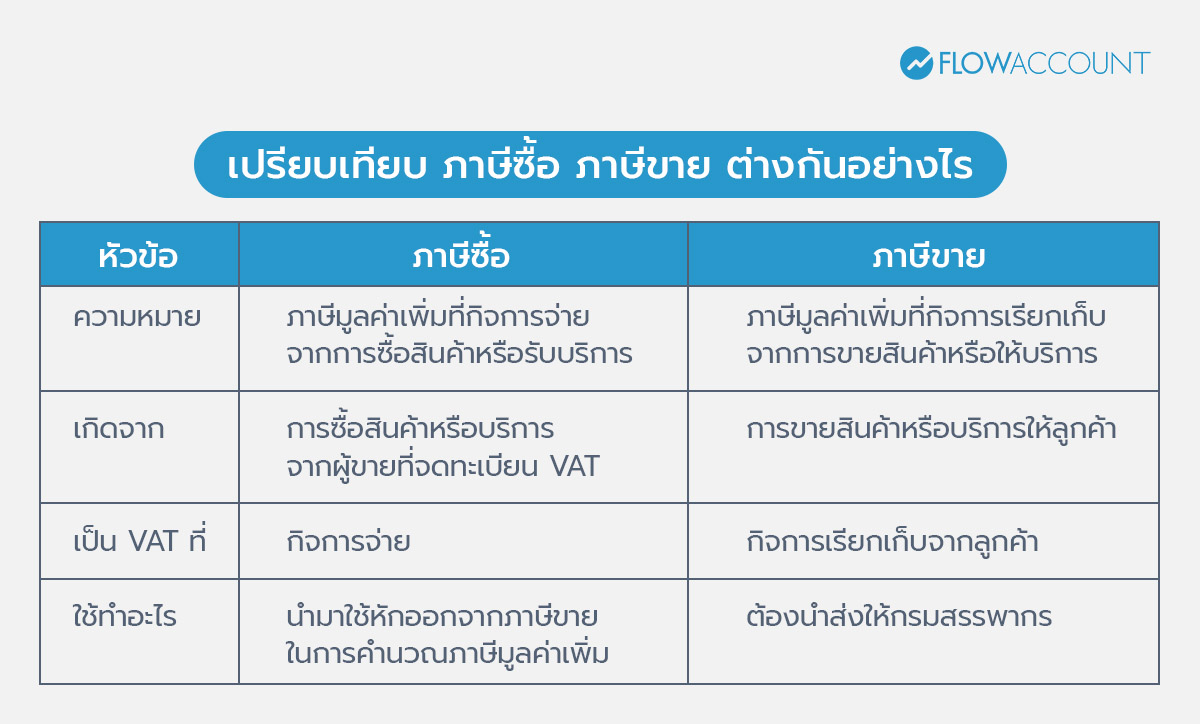

ภาษีซื้อ (Input VAT) คือ ภาษีมูลค่าเพิ่มที่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม จ่ายให้กับผู้ขายสินค้าหรือผู้ให้บริการที่จดทะเบียนภาษีมูลค่าเพิ่มเช่นกัน

ภาษีซื้อ = ภาษีมูลค่าเพิ่มที่กิจการ “จ่ายออกไป”

ข้อควรระวัง: ภาษีซื้อไม่ใช่ทุกรายการที่จะสามารถนำมาหักออกจากภาษีขายได้ เนื่องจากกฎหมายกำหนดให้มีภาษีซื้อบางรายการที่ไม่สามารถนำมาหักหรือขอคืนได้ โดยมีรายละเอียดอธิบายเพิ่มเติมในหัวข้อถัดไป

ภาษีขาย คืออะไร?

ภาษีขาย (Output VAT) คือ ภาษีมูลค่าเพิ่มที่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม เรียกเก็บจากลูกค้าเมื่อมีการขายสินค้า หรือให้บริการ โดยไม่ขึ้นอยู่กับว่าลูกค้าจะเป็นผู้จดทะเบียนภาษีมูลค่าเพิ่มหรือไม่

ภาษีขาย = ภาษีมูลค่าเพิ่มที่กิจการ “เก็บจากลูกค้า”

เปรียบเทียบ ภาษีซื้อ ภาษีขาย ต่างกันอย่างไร?

ภาษีซื้อขอคืนได้ vs ขอคืนไม่ได้

ภาษีซื้อไม่ใช่ทุกรายการที่จะสามารถนำมาหักหรือขอคืนได้ ผู้ประกอบการจึงควรเข้าใจความแตกต่างระหว่าง ภาษีซื้อที่ขอคืนได้และขอคืนไม่ได้ เพื่อให้การคำนวณและยื่นภาษีมูลค่าเพิ่มเป็นไปอย่างถูกต้อง

ภาษีซื้อขอคืนได้

ภาษีซื้อที่สามารถนำมาหักหรือขอคืนได้ ต้องเป็นภาษีที่เกี่ยวข้องกับการประกอบกิจการอยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม และต้องมีเอกสารถูกต้องตามที่กฎหมายกำหนด โดยมีเงื่อนไขสำคัญ ดังนี้

- มีใบกำกับภาษีแบบเต็มรูปที่ถูกต้องตามกฎหมาย

- ผู้ขายสินค้าหรือผู้ให้บริการต้องเป็นผู้จดทะเบียนภาษีมูลค่าเพิ่ม

- ไม่เป็นภาษีซื้อที่กฎหมายกำหนดให้ขอคืนไม่ได้

ภาษีซื้อที่ขอคืนไม่ได้

ภาษีซื้อที่ขอคืนไม่ได้ (ตามประมวลรัษฎากร มาตรา 82/5) ภาษีซื้อบางกรณีไม่สามารถนำมาหักหรือขอคืนภาษีได้ แม้จะเป็นภาษีมูลค่าเพิ่มที่เกิดขึ้นจริง โดยกรณีที่พบบ่อย ดังนี้

- ไม่มีใบกำกับภาษี หรือ ไม่สามารถแสดงใบกำกับภาษีได้

- ใบกำกับภาษีมีข้อมูลไม่ถูกต้อง หรือไม่ครบถ้วนในสาระสำคัญ เช่น ชื่อผู้ขาย เลขประจำตัวผู้เสียภาษี วันที่ หรือจำนวนภาษีไม่ถูกต้อง

- ภาษีซื้อตามใบกำกับภาษีอย่างย่อ

- ภาษีซื้อที่ไม่เกี่ยวข้องโดยตรงกับการประกอบกิจการ

- ภาษีซื้อที่เกิดจากรายจ่ายเพื่อการรับรอง เช่น ค่าที่พัก ค่าอาหาร

- ภาษีซื้อจากค่าใช้จ่ายที่มีลักษณะเพื่อประโยชน์ส่วนตัว

- ภาษีซื้อจากใบกำกับภาษีที่ออกโดยผู้ขายที่ไม่ได้จดทะเบียนภาษีมูลค่าเพิ่ม

- ภาษีซื้อจากรถยนต์นั่งและรถยนต์โดยสารที่มีที่นั่งไม่เกิน 10 คน และภาษีซื้อที่เกิดจากการซื้อสินค้าหรือการรับบริการที่เกี่ยวข้อง

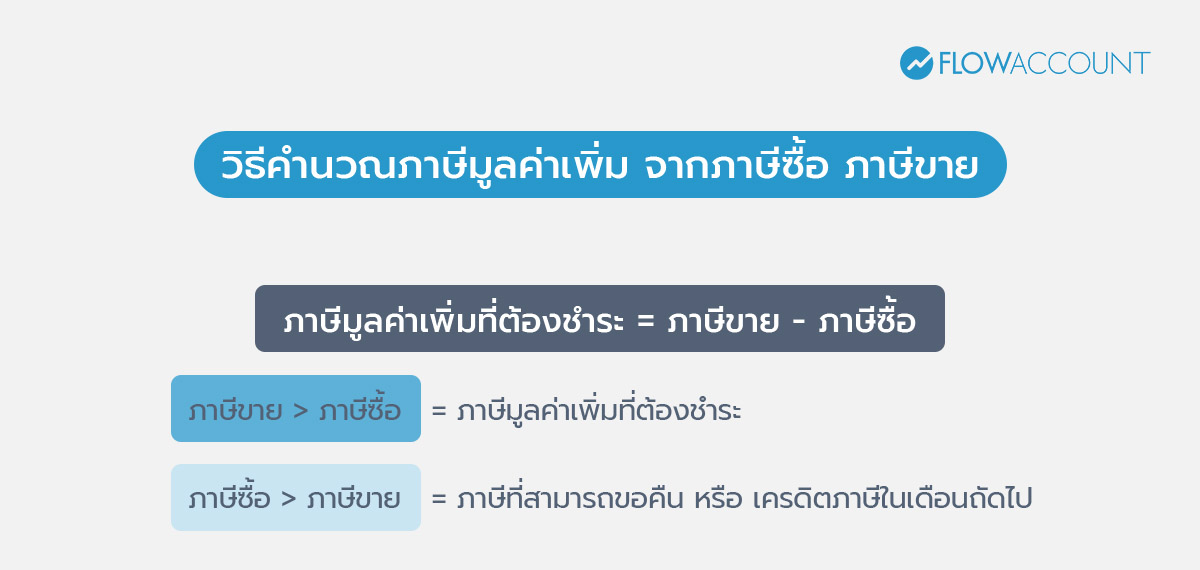

วิธีคำนวณภาษีมูลค่าเพิ่ม จากภาษีซื้อ ภาษีขาย

ตัวอย่าง: บริษัท ABC จำกัด เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม

- ซื้อวัตถุดิบเข้ามา 10,000 บาท + VAT 7% = 700 (ภาษีซื้อ)

- ขายสินค้าให้ลูกค้า 18,000 บาท + VAT 7% = 1,260 → (ภาษีขาย)

- ภาษีที่ต้องชำระ = 1,260 - 700 = 560 บาท

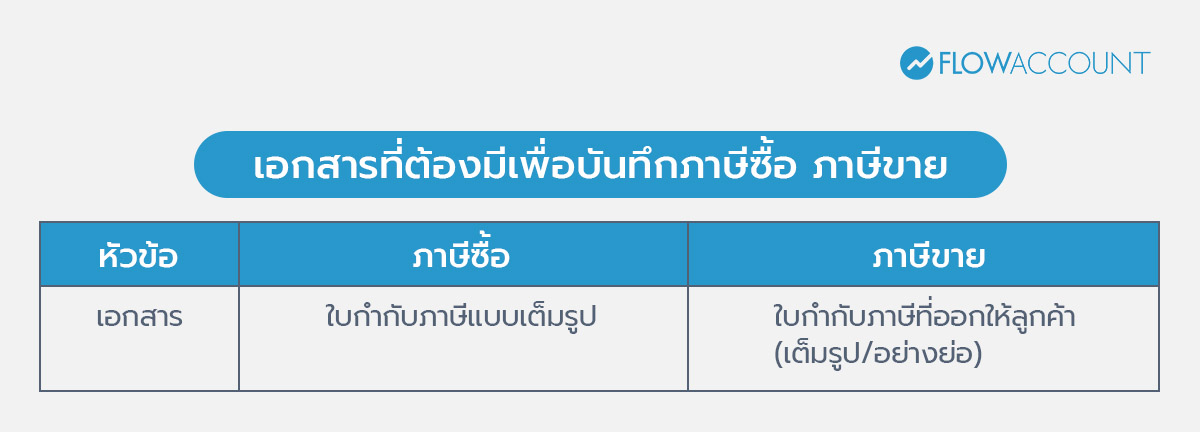

เอกสารที่ต้องมีเพื่อบันทึกภาษีซื้อ ภาษีขาย

ใครที่ต้องทำรายงานภาษีซื้อ รายงานภาษีขาย

ผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่ม นอกจากจะมีหน้าที่เรียกเก็บภาษีมูลค่าเพิ่มจากลูกค้า และออกใบกำกับภาษีแล้วยังต้องจัดทำ รายงานภาษีซื้อ และ รายงานภาษีขาย เพื่อแสดงรายละเอียดของภาษีซื้อและภาษีขายที่เกิดขึ้นในแต่ละเดือนเพื่อใช้ประกอบการยื่นแบบภาษีมูลค่าเพิ่ม ภ.พ.30

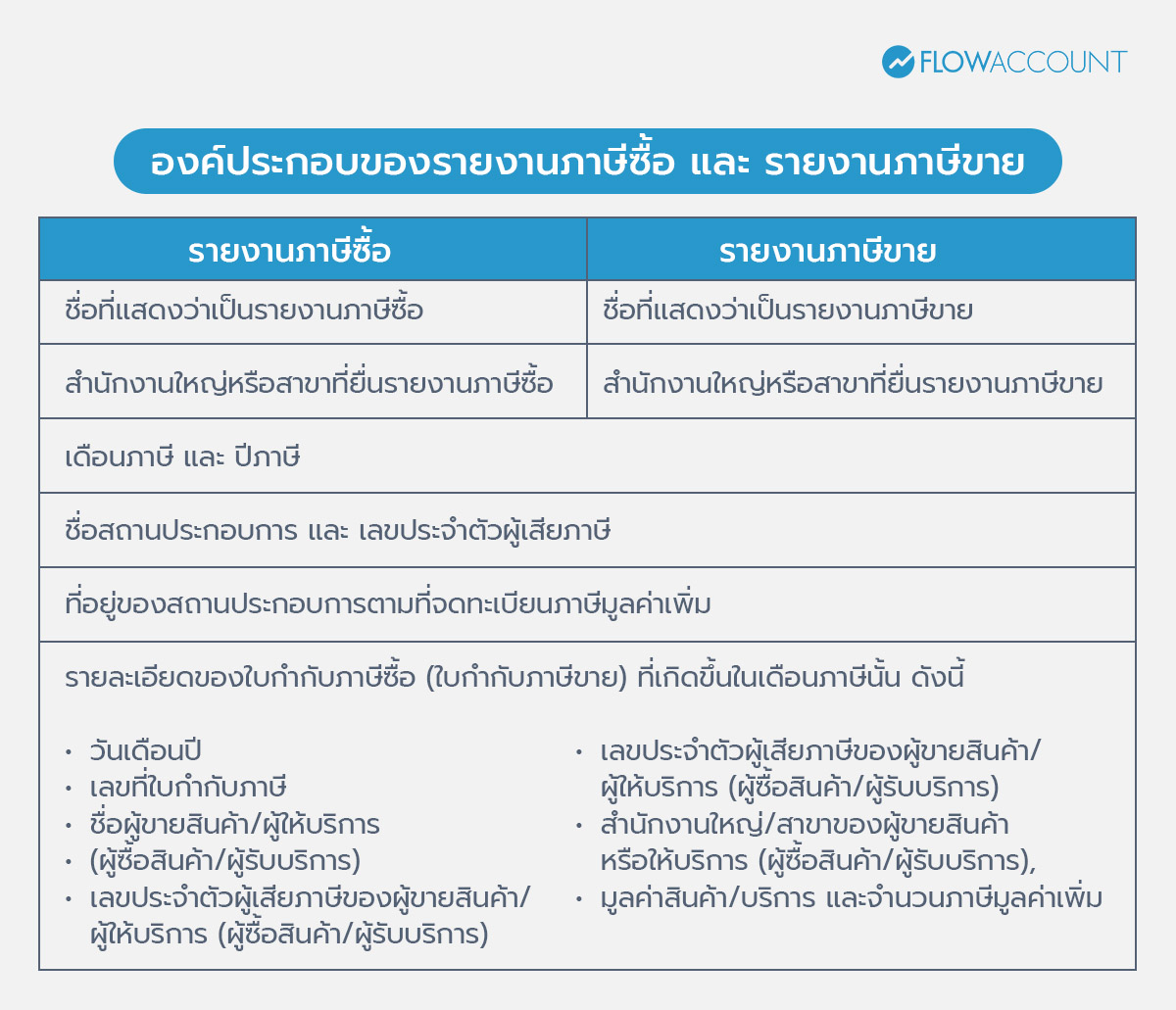

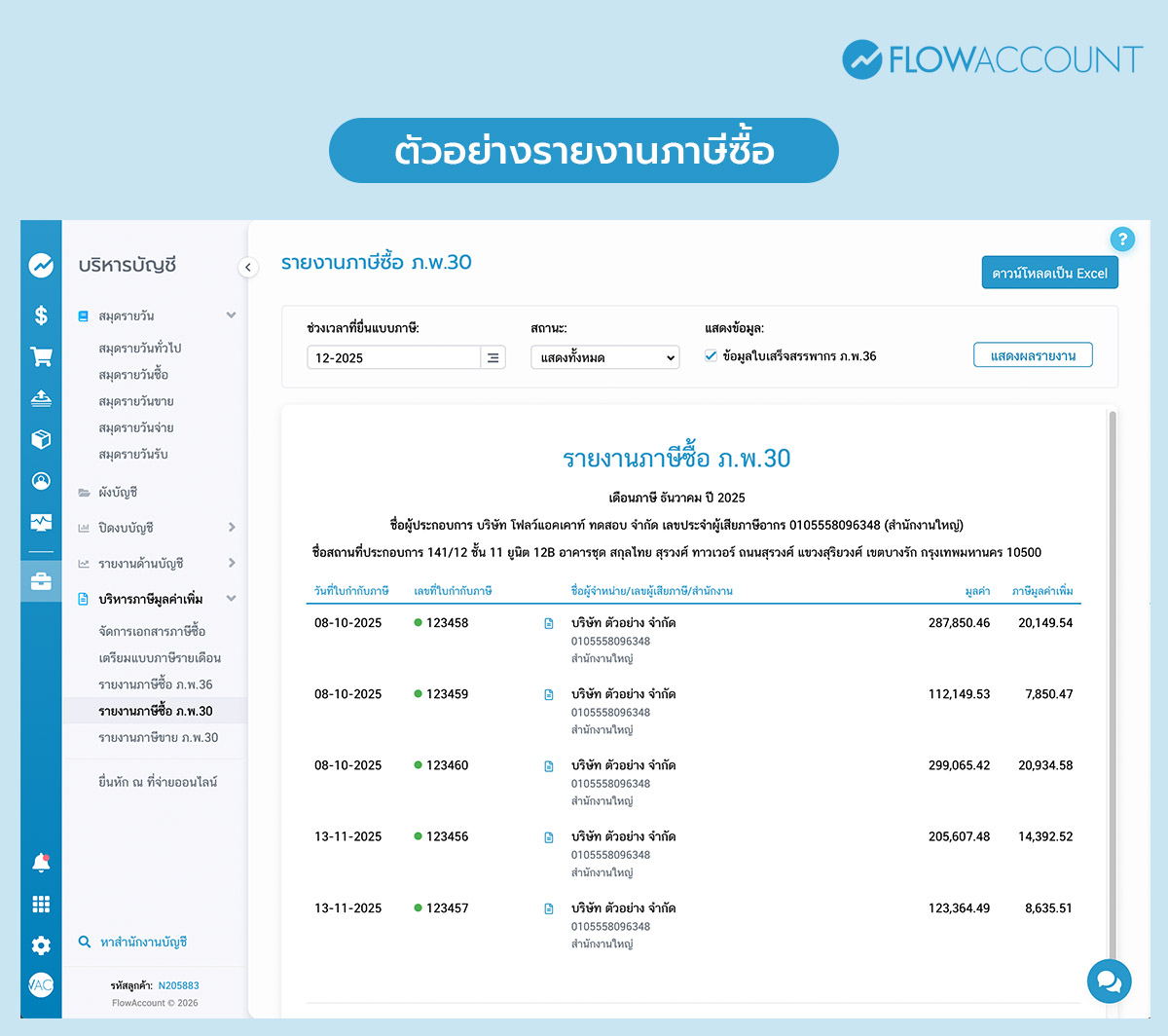

รายงานภาษีซื้อ คืออะไร?

รายงานภาษีซื้อ คือ รายงานที่แสดงรายละเอียดของภาษีมูลค่าเพิ่มที่กิจการจ่ายให้กับผู้ขายสินค้าหรือบริการ โดยรายงานนี้ต้องจัดทำตามรูปแบบที่กรมสรรพากรกำหนด และใช้ประกอบการยื่นแบบ ภ.พ.30 โดยทั่วไปภาษีซื้อที่เกิดขึ้นในเดือนใด ควรบันทึกเป็นรายงานภาษีซื้อของเดือนนั้น แต่หากมีเหตุจำเป็นที่ไม่สามารถบันทึกได้ทันในเดือนเดียวกัน ผู้ประกอบการสามารถนำภาษีซื้อนั้นไปบันทึกในเดือนถัดไปได้ แต่ต้องไม่เกิน 6 เดือนนับจากเดือนที่ออกใบกำกับภาษี

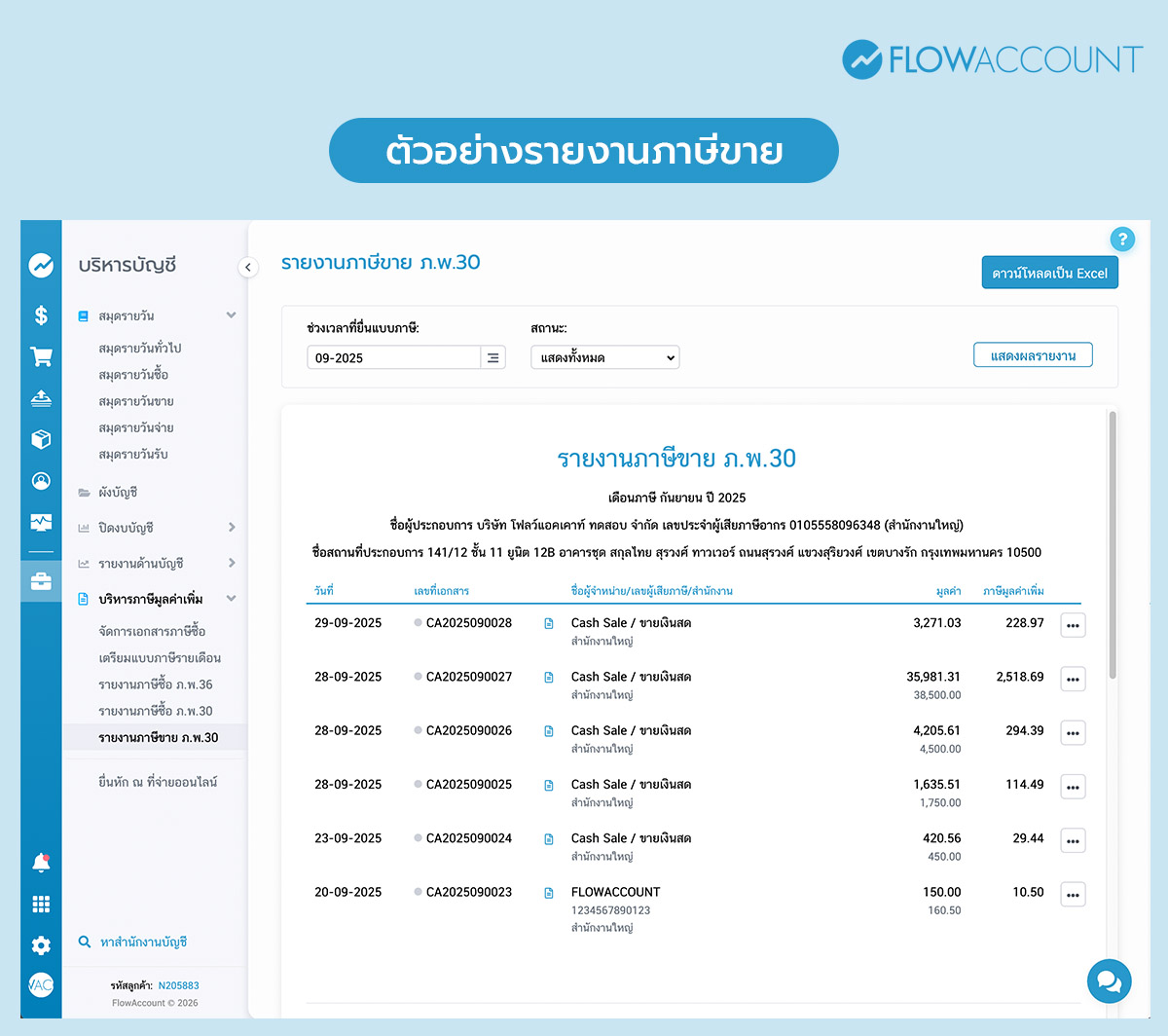

รายงานภาษีขาย คืออะไร?

รายงานภาษีขาย คือ รายงานที่แสดงรายละเอียดของภาษีมูลค่าเพิ่มที่กิจการเรียกเก็บจากการขายสินค้าหรือบริการในแต่ละเดือน โดยรายงานนี้ต้องจัดทำตามรูปแบบที่กรมสรรพากรกำหนด และใช้ประกอบการยื่นแบบ ภ.พ.30

องค์ประกอบของรายงานภาษีซื้อ และ รายงานภาษีขาย

การยื่น ภ.พ.30

ผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่มแล้ว จะต้องยื่นแบบแสดงรายการภาษี ภ.พ.30 ทุกเดือน ไม่ว่าจะมีการขายสินค้าหรือให้บริการในเดือนนั้นหรือไม่ โดยต้องยื่นภายในวันที่ 15 ของเดือนถัดไป หรือภายในวันที่ 23 ของเดือนถัดไปกรณียื่นผ่านออนไลน์

ตัวอย่างรายงานภาษีซื้อ

ตัวอย่างรายงานภาษีขาย

ใช้โปรแกรมบัญชีช่วยจัดการภาษีซื้อ–ภาษีขาย

ผู้ประกอบการสามารถจัดทำรายงานภาษีซื้อ และรายงานภาษีขายได้สะดวกขึ้น ด้วยโปรแกรมบัญชีออนไลน์ FlowAccount ที่ช่วยบันทึกข้อมูลและจัดทำรายงานให้ถูกต้องตามหลักเกณฑ์ของกรมสรรพากร ช่วยประหยัดเวลาและลดภาระงานเอกสารได้มากขึ้น

ภาษีซื้อและภาษีขาย เป็นพื้นฐานสำคัญของการคำนวณภาษีมูลค่าเพิ่ม การเข้าใจความแตกต่าง วิธีคำนวณ รวมถึงข้อกำหนดที่เกี่ยวข้องอย่างถูกต้อง จะช่วยให้กิจการบริหารภาษีได้อย่างมั่นใจ และลดความเสี่ยงด้านภาษีในระยะยาว

คำถามที่พบบ่อย (FAQ) เกี่ยวกับ ภาษีซื้อ ภาษีขาย

1. หากภาษีขายมากกว่าภาษีซื้อ ต้องทำอย่างไรดี?

ตอบ: ต้องนำส่งภาษีมูลค่าเพิ่มให้กรมสรรพากรภายในวันที่ 15 ของเดือนถัดไป หรือภายในวันที่ 23 ของเดือนถัดไปกรณียื่นผ่านออนไลน์

2. ถ้าภาษีซื้อมากกว่าภาษีขาย ต้องทำอย่างไร?

ตอบ: สามารถขอคืน หรือ ยกไปเป็นเครดิตภาษีในเดือนถัดไป โดยสามารถดูขั้นตอนการขอคืนได้ที่นี่ > คู่มือผู้ประกอบการ กรณีขอคืนภาษีมูลค่าเพิ่ม

3. รายงานภาษีซื้อ ภาษีขาย ทำอย่างไร?

ตอบ: ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มต้องจัดทำรายงานภาษีซื้อและรายงานภาษีขายเป็นประจำทุกเดือนจากข้อมูลในใบกำกับภาษี เพื่อนำไปใช้ยื่นแบบ ภ.พ.30 และเป็นหลักฐานทางภาษี โดยโปรแกรมบัญชีอย่าง FlowAccount สามารถช่วยจัดเตรียมรายงานให้เป็นระบบและสะดวกยิ่งขึ้น

4. ภาษีซื้อและภาษีขายต่างกันอย่างไร?

ตอบ: ภาษีซื้อ(Input VAT) คือ ภาษีที่กิจการจ่ายออกจากการซื้อสินค้าหรือรับบริการ ส่วนภาษีขาย(Output VAT) คือภาษีที่กิจการเรียกเก็บจากลูกค้าเมื่อมีการขายสินค้าหรือให้บริการ ซึ่งต้องนำทั้งสองส่วนมาคำนวณภาษีมูลค่าเพิ่มที่ต้องนำส่งหรือขอคืนในแต่ละเดือน

5. ภาษีซื้อหักออกจากภาษีขายได้ทุกกรณีหรือไม่?

ตอบ: ไม่ได้ทุกกรณี เนื่องจากกฎหมายกำหนดให้ ภาษีซื้อบางรายการไม่สามารถนำมาหักออกจากภาษีขายได้ ผู้ประกอบการจึงควรตรวจสอบประเภทของภาษีซื้อให้ถูกต้องก่อนนำไปคำนวณภาษี

About Author

ผู้สอบบัญชีรับอนุญาต (CPA) มีประสบการณ์ทำงานในสำนักงานสอบบัญชี Big 4 และให้คำปรึกษาด้านระบบบัญชีและภาษีสำหรับธุรกิจ SMEs ช่วยออกแบบขั้นตอนการทำงานและการจัดการเอกสารให้เป็นระบบ สอดคล้องกับการปฏิบัติงานจริง และเป็นไปตามกฎหมายบัญชีและภาษี เพื่อให้การดำเนินธุรกิจเป็นไปอย่างมั่นใจและตรวจสอบได้