เมื่อธุรกิจไปได้ไม่สวย ขายไม่ดี ไม่มีลูกค้าอย่างที่คาดหวังไว้ ภาระหนักอึ้งเรื่องนึงที่ไม่คิดถึงไม่ได้ก็คือ การออกจากระบบภาษีมูลค่าเพิ่ม (VAT) ค่ะ เพราะนอกจากจะปิดหน้าร้าน จดเลิกกิจการกับกรมพัฒนาธุรกิจการค้าแล้ว ในกรณีที่เราเป็นธุรกิจจดทะเบียนภาษีมูลค่าเพิ่มนั้น สิ่งนึงที่สำคัญ ก็คือ การจดเลิกภาษีมูลค่าเพิ่มให้สำเร็จนั่นเองค่ะ

การจดเลิกเพื่อออกจากระบบภาษีมูลค่าเพิ่มนั้นเป็นขั้นตอนที่ยุ่งยากและใช้เวลานานค่ะ หากเตรียมการไม่ดี ก็อาจจะต้องเสียเวลาและค่าปรับด้วย ดังนั้น ถ้าใครกำลังตัดสินใจเลิกกิจการแล้วอยากรู้ว่าจะออกจากระบบภาษีมูลค่าเพิ่มอย่างไรบ้าง ลองมาทำความเข้าใจไปพร้อมกันค่ะ

ทำความเข้าใจจดเลิกภาษีมูลค่าเพิ่ม (VAT) คืออะไร

การจดเลิก VAT หมายถึง การจดแจ้งต่อสรรพากรว่าเราได้เลิกประกอบกิจการภาษีมูลค่าเพิ่มโดยใช้แบบ ภ.พ.09 ซึ่งเจ้าของกิจการจะต้องแจ้งเลิกกับกรมสรรพากร ภายใน 15 วัน นับจากวันเลิกกิจการ

อ๊ะๆ แต่สิ่งที่หลายคนมักสับสน คือ การจดเลิก VAT ไม่ใช่เรื่องเดียวกับการจดถอน VAT นะคะ

การจดถอน VAT หมายถึง การจดแจ้งต่อสรรพากรเพื่อขอถอนทะเบียนผู้ประกอบการภาษีมูลค่าเพิ่มโดยใช้แบบ ภ.พ.08 ซึ่งกรณีนี้เราไม่จำเป็นต้องเลิกกิจการไปเลย แต่เพียงแค่ขอออกจากระบบ VAT ซึ่งตาม มาตรา 85/10 แห่งประมวลรัษฎากร “ผู้ประกอบการจดทะเบียน ที่มีสิทธิขอให้อธิบดีสั่งถอนทะเบียนภาษีมูลค่าเพิ่มได้มีดังต่อไปนี้”

- เคยจด VAT แล้ว มีมูลค่าฐานภาษี (รายรับ) ต่ำกว่า 1.8 ล้านบาท ติดต่อกัน ไม่น้อยกว่า 3 ปี

- กิจการที่ได้รับยกเว้น VAT แต่ขอจด VAT โดยสมัครใจ มีมูลค่าฐานภาษี (รายรับ) ต่ำกว่า 1.8 ล้านบาท ติดต่อกันไม่น้อยกว่า 2 ปี

อย่างไรก็ตาม ทั้งการจดเลิก VAT และการจดถอน VAT นี้ถ้าเรายื่นเรื่องกับสรรพากรแล้ว ก็จะต้องถูกตรวจสอบก่อนเจ้าหน้าที่อนุมัติเช่นเดียวกันค่ะ

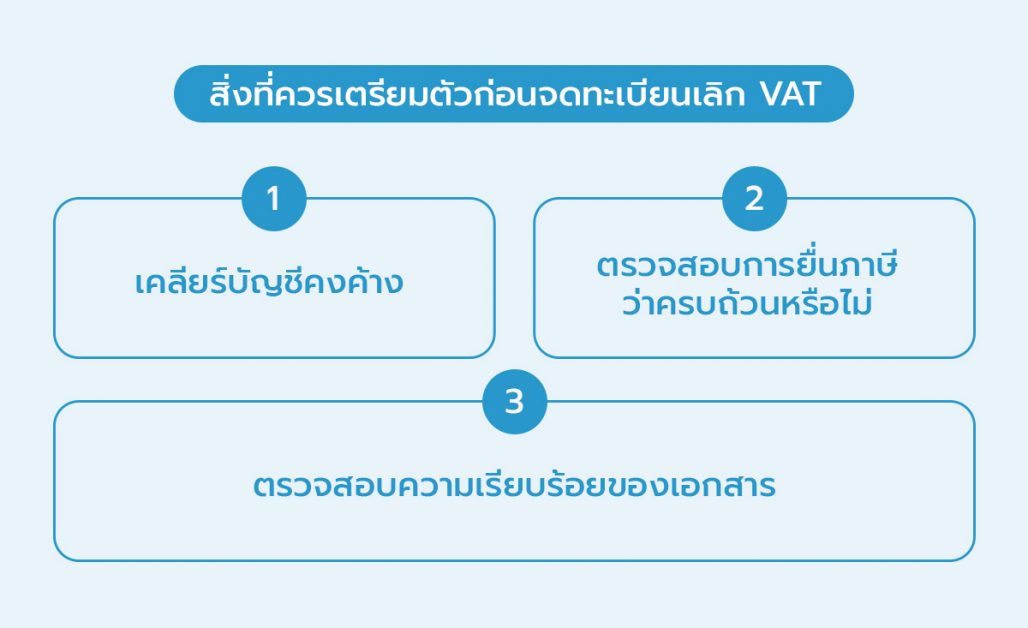

ต้องเตรียมตัวอย่างไรบ้างก่อนจดทะเบียนเลิก VAT

สิ่งที่ควรเตรียมตัวก่อนจดทะเบียนเลิก VAT มี 3 ข้อด้วยกันดังนี้

- คลียร์บัญชีคงค้าง เช่น ลูกหนี้ เจ้าหนี้ เงินกู้ยืม สินค้า และสินทรัพย์ที่ค้างอยู่ในบัญชี ให้เรียบร้อย กรณีที่เป็นสินค้าหรือสินทรัพย์ ผู้ประกอบการจดทะเบียนดังกล่าวมีหน้าที่ต้องเสียภาษีมูลค่าเพิ่มตามราคาตลาดเพราะถือเป็นการขาย ตามหลักการภาษีมูลค่าเพิ่ม

- ตรวจสอบการยื่นภาษีว่าครบถ้วนหรือไม่ หากยื่นยังไม่ครบ ควรดำเนินการให้เรียบร้อย

- ตรวจสอบความเรียบร้อยของเอกสาร เพราะหลังจากยื่นขอเลิกกับสรรพากร เจ้าหน้าที่สรรพากรต้องเรียกตรวจสอบข้อมูลอย่างละเอียดแน่นอน

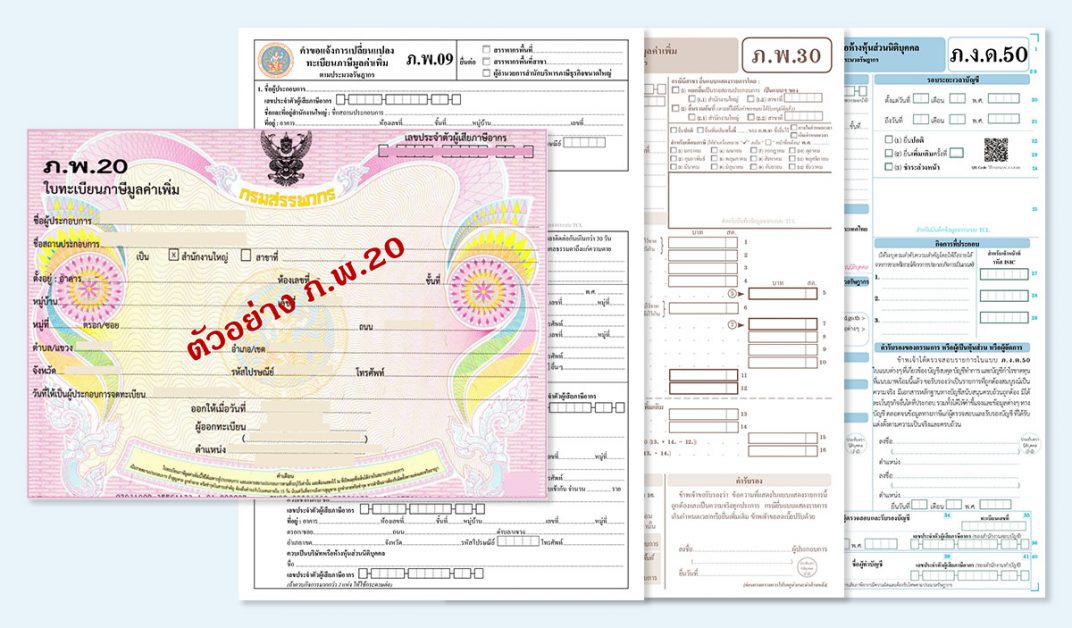

ต้องเตรียมเอกสารอะไรบ้าง

หลังจากที่กิจการจดเลิกบริษัทกับกรมพัฒนาธุรกิจการค้าแล้ว ลำดับถัดไป ก็คือ การจดเลิกภาษีมูลค่าเพิ่มกับกรมสรรพากรค่ะ เอกสารที่ต้องเตรียมมีดังต่อไปนี้

- แบบ ภ.พ. 09 คำขอเปลี่ยนแปลงทะเบียนภาษีมูลค่าเพิ่ม ระบุว่าเลิกประกอบกิจการ 3 ฉบับ

- แบบ ภ.พ. 20 ใบทะเบียนภาษีมูลค่าเพิ่ม

- สำเนาแบบ ภ.ง.ด. 50 พร้อมใบเสร็จรับเงินปีล่าสุด

- สำเนาแบบ ภ.พ. 30 พร้อมใบเสร็จรับเงินชำระภาษี

- หนังสือรับรองกระทรวงพาณิชย์ ฉบับแจ้งเลิกกิจการ

- งบการเงินปีล่าสุด / งบการเงิน ณ วันเลิกกิจการ

- เอกสารอื่น ๆ กรณีเจ้าหน้าที่สรรพากรขอเพิ่มเติม

สำหรับข้อ 1-6 เป็นเอกสารที่ต้องนำส่งแน่นอนแก่กรมสรรพากรค่ะ ส่วนเอกสารอื่นๆ แนะนำโทรสอบถามกับสรรพากรพื้นที่ว่าต้องการข้อมูลเพิ่มเติมอะไรบ้างก่อนที่จะเข้าพบนะคะ

ขั้นตอนแจ้งเลิก VAT กับสรรพากรต้องทำอย่างไร

- นำเอกสารที่เตรียมไว้แจ้ง สำนักงานสรรพากรพื้นที่ หรือกองบริหารภาษีธุรกิจขนาดใหญ่ที่ได้จดทะเบียนไว้แล้ว ภายใน 15 วัน นับจากวันเลิกกิจการ

- ในช่วงระยะเวลาตั้งแต่เรายื่นแบบ ภ.พ.09 ถึงวันก่อนวันที่ที่อธิบดีสั่งขีดชื่อออกจากทะเบียนภาษีมูลค่าเพิ่ม กิจการยังคงมีหน้าที่ยื่นแบบ ภ.พ.30 ไม่ว่าจะได้ขายสินค้าหรือให้บริการในเดือนภาษีนั้นหรือไม่ก็ตาม

- เจ้าหน้าที่สรรพากรจะใช้เวลาในการพิจารณาตรวจสอบ ตามกระบวนการของสรรพากร อาจมีการขอเอกสารเพิ่มเติม หรืออาจมีการขอตรวจสอบ แล้วแต่กรณีไป

- เมื่อได้รับ “หนังสือแจ้งขีดชื่อผู้ประกอบการจดทะเบียนออกจากทะเบียนภาษีมูลค่าเพิ่มแล้ว” จึงจะถือว่าได้จดเลิกทะเบียน VAT กับสรรพากรอย่างสมบูรณ์

เมื่อจดทะเบียนเลิก VAT เรียบร้อยแล้ว อย่าลืมแจ้งสำเร็จชำระบัญชีกับกรมพัฒนาธุรกิจการค้าในลำดับถัดไป เพื่อให้จบกระบวนการจดเลิกบริษัทด้วย

ข้อคิดจากจดเลิกทะเบียนภาษีมูลค่าเพิ่ม

สิ่งที่อยากฝากไว้สำหรับเจ้าของธุรกิจทุกคนที่กำลังจะจดเลิก VAT มีดังต่อไปนี้ค่ะ

- ต้องเคลียร์ให้ชัดเสียก่อนว่ากิจการต้องการจดเลิก VAT หรือถอนทะเบียน VAT เพราะขั้นตอนไม่เหมือนกัน

- จดเลิก VAT กับจดเลิกบริษัทก็คนละเรื่องกัน จะจดเลิกกับกรมพัฒนาธุรกิจการได้สำเร็จ ก็ต่อเมื่อจดเลิก VAT เรียบร้อยแล้ว

- เตรียมตัวเตรียมใจรอถูกตรวจสอบ – ตอนจดทะเบียนเลิก VAT เราต้องถูกต้องสอบจากสรรพากร สำหรับความครบถ้วนของการนำส่งภาษีและความถูกต้องของเอกสาร ซึ่งกินเวลายาวนานและอาจต้องเสียค่าปรับมหาศาล (ถ้าทำไม่ถูกต้อง)

- ทำบัญชีต้องทำให้ดีตั้งแต่แรก – ผู้ประกอบการที่ทำบัญชีครบถ้วน มีเอกสารสมบูรณ์ มักจะไม่มีปัญหาตามมาภายหลัง กรณีที่อยากเลิกกิจการ

- ต้องให้ผู้เชี่ยวชาญช่วยเหลือ – การจดทะเบียนเลิก VAT มีขั้นตอนที่ยุ่งยากซับซ้อน ดังนั้น ผู้ประกอบการจำเป็นต้องหาตัวช่วย อย่างนักบัญชี หรือสำนักงานบัญชีที่มีประสบการณ์ เพื่อให้กระบวนการจดเลิกเป็นไปอย่าง Smooth ขึ้นค่ะ

ทั้งหมดนี้เป็นเรื่องควรรู้และเงื่อนไขต่างๆ สำหรับการจดเลิกภาษีมูลค่าเพิ่มค่ะ อย่าลืมนะคะว่าทุกการกระทำของเราในอดีตจะถูกตรวจสอบ เมื่อเราตัดสินใจจดเลิกนี่ล่ะค่ะ ดังนั้น การเริ่มต้นทำบัญชี ยื่นภาษีอย่างถูกต้องจึงเป็นพื้นฐานเรื่องแรกที่ทุกกิจการควรมี เพื่อที่ว่าสุดท้ายอยากเลิกกิจการ ออกจากระบบภาษีมูลค่าเพิ่ม มันจะได้ไม่ยุ่งยากและเสียเวลาไปมากกว่าที่ควรจะเป็นค่ะ