ทำธุรกิจสมัยนี้ถ้าไม่มีการบริการหลังการขาย อาจจะไม่ชนะคู่แข่ง ดังนั้น เจ้าของธุรกิจประเภทบริการจึงหลีกเลี่ยงไม่ได้ที่จะต้องรับประกันหลังการขาย ยกตัวอย่างเช่น ธุรกิจรับติดตั้งเครื่องจักร ธุรกิจรับซ่อมแซมเครื่องจักร งานเหล่านี้มักจะมีการรับประกันการชำรุดเอาไว้ แต่เจ้าของกิจการรู้หรือไม่ว่า การรับประกัน หรือการให้สิทธิ์ลูกค้าเคลมผลงานเมื่อเสียหายนั้น ถือเป็นภาระผูกพันทางบัญชี และต้องบันทึกเป็นหนี้สินไว้ในงบการเงินด้วยค่ะ ถ้าใครยังไม่รู้เรื่องนี้ ลองมาติดตามดูในบทความนี้ดูกันค่ะ

1. ลักษณะของการรับประกันการชำรุด

ก่อนอื่นเราต้องทำความเข้าใจลักษณะของการรับประกันกันก่อนว่าคืออะไร

การรับประกัน คือ การสัญญาว่าจะชดใช้ หรือซ่อมให้ หากทรัพย์สินตามสัญญาชำรุดบกพร่อง โดยเหตุตามสัญญา และตามระยะเวลาที่กำหนด

ยกตัวอย่างเช่น บริษัทให้บริการซ่อมเครื่องจักร และประกันให้ว่าหากทำตามคู่มือที่กำหนดแล้ว เครื่องจักรเสียหายเองจากการใช้งานปกติ บริษัทจะรับซ่อมให้ฟรีภายใน 1 ปี

ลักษณะของการรับประกันในงานบริการ “หลังจบบริการแล้ว” ถือเป็นภาระผูกพันทางบัญชี เนื่องจากกิจการได้มีการให้คำสัญญาว่า จะชดเชยหรือซ่อมแซมให้ หากในอนาคตเกิดเหตุบกพร่องตามสัญญานั้น

เมื่อกิจการมีภาระผูกพัน จึงต้องประเมินการตั้งประมาณการหนี้สิน (Provision) ไว้นั่นเอง

2. เข้าใจประมาณการหนี้สิน (Provision)

ประมาณการหนี้สิน หมายถึง หนี้สินหรือภาระผูกพันปัจจุบันที่มีความไม่แน่นอนเกี่ยวกับจังหวะเวลา หรือจำนวนที่ต้องจ่ายชำระ

ตามมาตรฐานรายงานทางการเงิน TFRS for NPAEs กล่าวไว้ว่า เจ้าของกิจการจะต้องตั้งประมาณการหนี้สินในงบการเงิน ก็ต่อเมื่อเป็นไปตามเงื่อนไขทุกข้อ ต่อไปนี้

- กิจการมีภาระผูกพันปัจจุบัน ซึ่งเป็นผลจากเหตุการณ์ในอดีต ไม่ว่าภาระผูกพันนั้นจะเป็นภาระผูกพันตามกฎหมาย หรือภาระผูกพันจากการอนุมาน

- มีความเป็นไปได้ค่อนข้างแน่ ที่กิจการจะสูญเสียทรัพยากรที่มีประโยชน์เชิงเศรษฐกิจต่อกิจการ เพื่อจ่ายชำระภาระผูกพันดังกล่าว

- สามารถประมาณจำนวนของภาระผูกพันได้อย่างน่าเชื่อถือ

“การรับประกัน” หลังการให้บริการนั้น ถ้าวิเคราะห์กันดีๆ เราก็น่าจะฟันธงได้ว่า การรับประกันดังกล่าวเป็นภาระผูกพันของกิจการ

ตัวอย่างเช่น บริการซ่อมแซมเครื่องจักร โดยมีการทำสัญญาหรือว่าใบสั่งซื้อ ระบุเงื่อนไขว่ามีรับประกันหลังการบริการฟรี 1 ปี เป็นไปตามเงื่อนไขทุกข้อ ต่อไปนี้

- กิจการมีภาระผูกพันปัจจุบัน ซึ่งเป็นผลจากเหตุการณ์ในอดีต ซึ่งถือภาระผูกพันตามกฎหมาย (มีการทำสัญญาหรือระบุในเอกสารการบริการ)

- มีความเป็นไปได้แน่ว่าจะมีการเคลม เพราะจากประสบการณ์ในอดีต บริษัทรับเคลมงานซ่อมอยู่เสมอ

- ประมาณการได้ เนื่องจากกิจการมีสถิติค่าใช้จ่าย ในการรับเคลมงานซ่อมจากในอดีต

กิจการที่ให้การรับประกันจากงานบริการตามสัญญา จึงต้องตั้งประมาณการหนี้สิน และค่าใช้จ่ายในการรับประกันเป็น ประมาณการหนี้สิน เอาไว้ในงบการเงินนั่นเอง

หมายเหตุ เราสามารถสังเกตโดยง่ายว่า เงินประกันผลงาน (รับเงินไม่เต็มจำนวนรายได้) แตกต่างจากประมาณการหนี้สินโดยการให้ประกัน ดังนี้

- เงินประกันผลงาน เป็นส่วนหนึ่งของรายได้ ที่ถูกหักไว้ตามสัญญาว่าจ้าง

- ประมาณการหนี้สิน เป็นภาระผูกพัน (ค่าใช้จ่าย) ที่เป็นไปได้ค่อนข้างแน่ว่าจะเกิดหลังการให้บริการ

3. ตัวอย่างการบันทึกประมาณการหนี้สินจากการรับประกันงานบริการ

เจ้าของกิจการที่อ่านกันมาถึงตรงนี้ น่าจะเข้าใจเรื่องประมาณการหนี้สินกันบ้างแล้วไม่มากก็น้อย แต่จะให้เข้าใจมากกว่านี้ เราลองมาดูตัวอย่างรายการต่อไปนี้กัน

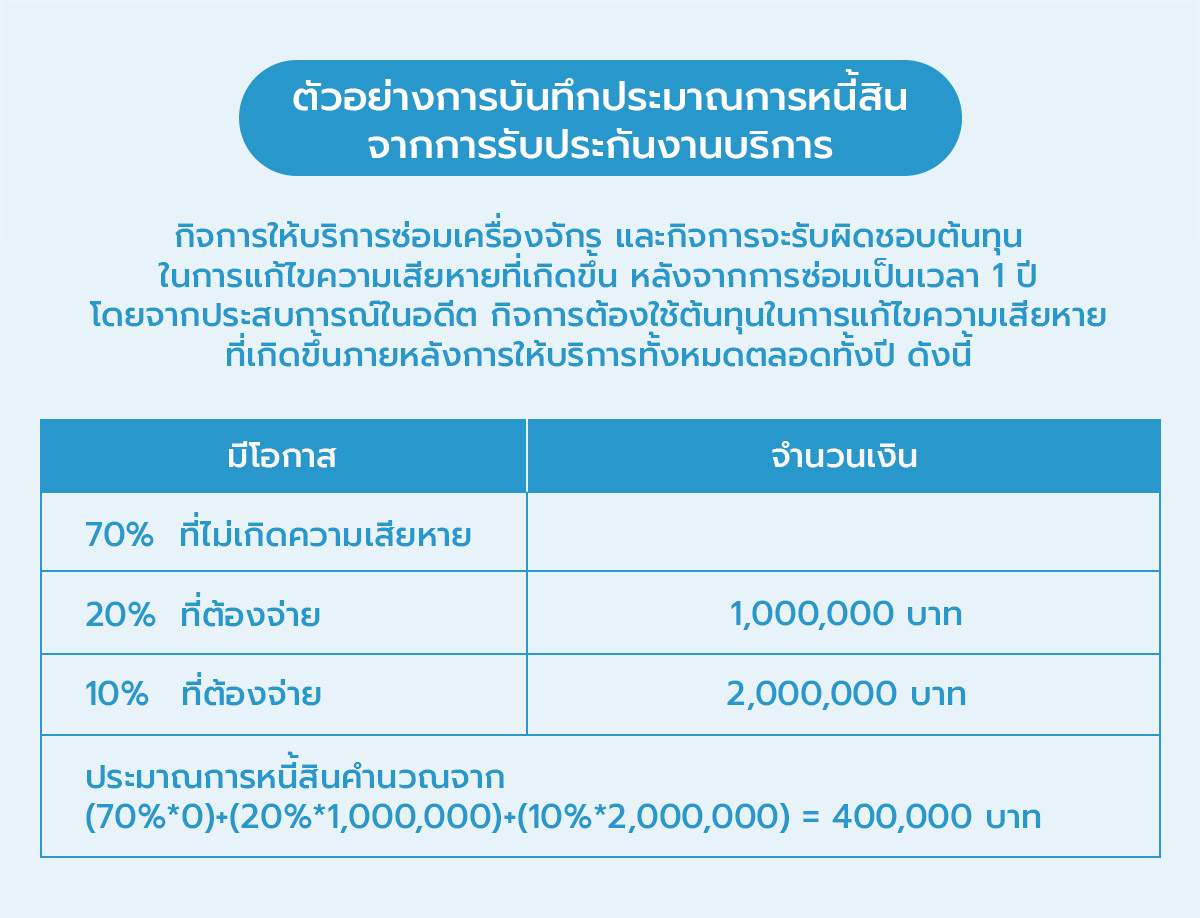

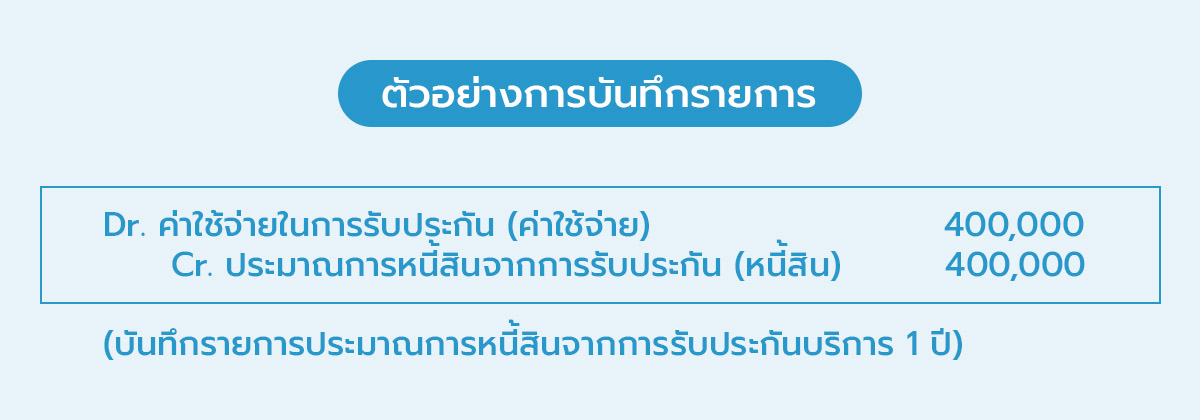

กิจการให้บริการซ่อมเครื่องจักร และกิจการจะรับผิดชอบต้นทุนในการแก้ไขความเสียหายที่เกิดขึ้น หลังจากการซ่อมเป็นเวลา 1 ปี โดยจากประสบการณ์ในอดีต กิจการต้องใช้ต้นทุนในการแก้ไขความเสียหายที่เกิดขึ้นภายหลังการให้บริการทั้งหมดตลอดทั้งปี ดังนี้

จากตัวอย่างนี้เป็นวิธีการประมาณการหนี้สินแบบง่ายๆ เพื่อให้ทุกคนเห็นภาพค่ะ แต่กิจการอาจจะปรับสมมติฐานให้แตกต่างจากตัวอย่างได้ หากมีสถิติย้อนหลัง หรือข้อมูลอื่นๆ เพิ่มเติมที่มากกว่านี้

4. ผลกระทบต่อการวิเคราะห์งบการเงิน

ประมาณการหนี้สิน เป็นส่วนหนึ่งของหนี้สิน ที่จะแสดงในงบฐานะการเงิน หากไม่มีข้อมูลประมาณการหนี้สิน ผู้ใช้งบการเงินอาจเข้าใจผิดว่า กิจการนี้มีหนี้สินที่ต่ำ การวิเคราะห์งบ และการตัดสินใจจึงอาจผิดเพี้ยนได้

สรุป

เจ้าของกิจการต้องรู้เสมอว่า กิจการไหนก็ตามที่มีสัญญาการรับประกันว่าจะชดใช้หรือซ่อมให้ นั่นหมายความว่า เรากำลังสร้างภาระผูกพันทางกฎหมายและทางบัญชีในสัญญา

คำว่า “ภาระผูกพัน” คำสั้นๆ แต่ความหมายมีผลต่องบการเงินอย่างมาก หากเรารับประกันภายหลังการให้บริการแล้ว เจ้าของกิจการต้องกลับไปทบทวนว่า เข้าเงื่อนไขการบันทึกประมาณการหนี้สินหรือไม่ และอย่าลืมเช็กว่านักบัญชีบันทึกหนี้สินครบถ้วนหรือเปล่า เพื่อป้องกันความเข้าใจผิดตอนอ่านงบการเงินนะคะ

อ้างอิง

มาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะ (ปรับปรุง 2565)

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่