ใครต้องยื่นภาษีครึ่งปี (ภ.ง.ด.94)

ตามกฎหมายบอกไว้ว่าถ้าเรามีรายได้ตามมาตรา 40(5) – (8) แห่งประมวลรัษฎากร รวมกันเกิน 60,000 บาท ในครึ่งปีแรก

จะต้องยื่นภาษีเงินได้ครึ่งปี รายได้ประเภท 5-8 ดังนี้

- เงินได้ประเภทที่ 5: ให้เช่าบ้าน คอนโด รถยนต์ ที่ดิน

- เงินได้ประเภทที่ 6: อาชีพอิสระ เช่น หมอ ทนาย วิศวกร สถาปนิก นักบัญชี

- เงินได้ประเภทที่ 7: รับเหมาที่จัดหาวัสดุเอง เช่น รับจัดงานอีเวนต์ มีต้นทุนก่อสร้างเวที จัดหาพิธีกรนักแสดง, รับเหมาก่อสร้าง มีต้นทุนวัสดุก่อสร้างและค่าแรงพนักงาน

- เงินได้ประเภทที่ 8: ทำธุรกิจส่วนตัว เช่น ขายของออนไลน์ เปิดร้านอาหาร การเกษตร การขายอสังหาริมทรัพย์ รางวัลจากการชิงโชค

ส่วนมนุษย์เงินเดือนที่มีรายได้ทางเดียวนั้นไม่ต้องยื่นภาษีครึ่งปี เพราะภาษีเงินเดือนจะคำนวณรวมตอนสิ้นปี (ภ.ง.ด.90/91)

วิธีคำนวณภาษีครึ่งปีบุคคลธรรมดา (ภ.ง.ด.94)

โดยทั่วไปแล้วการคำนวณภาษีครึ่งปีมี 2 วิธี แต่ว่าวิธีที่คนส่วนมากใช้กันก็คือ การคำนวณจากเงินได้สุทธิ ตามขั้นตอน ดังนี้

- รวมรายได้ ครึ่งปีแรก (1 ม.ค. – 30 มิ.ย.) เฉพาะประเภท 5–8

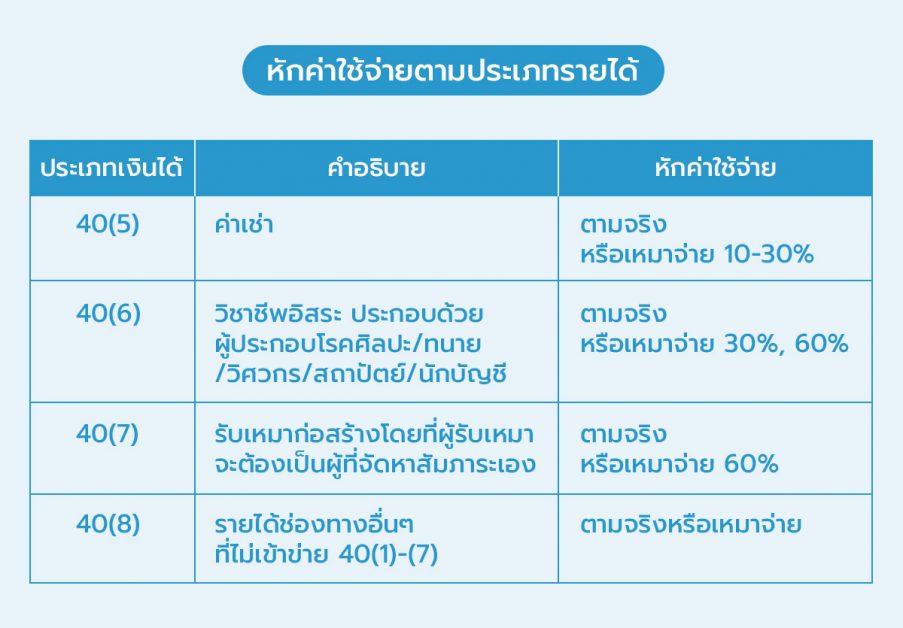

- หักค่าใช้จ่าย เหมาหรือตามจริง ตามประเภทเงินได้

- ประเภท 5 = เหมา 30% หรือตามจริง

- ประเภท 6 = เหมา 30–60% หรือตามจริง

- ประเภท 7 = เหมา 60% หรือตามจริง

- ประเภท 8 = ตามจริง (ต้องมีหลักฐาน)

- หักค่าลดหย่อน เช่น ค่าลดหย่อนส่วนตัว 30,000 บาท ประกันสุขภาพ ค่าลดหย่อนบุตร ฯลฯ

- นำเงินได้สุทธิไปคำนวณตามขั้นบันไดภาษี (0%–35%)

ตัวอย่างการคำนวณภาษีครึ่งปี

ตัวอย่างที่ 1: คุณเอ ทำอาชีพรับเหมา (เงินได้ประเภทที่ 7) รายได้ครึ่งปีแรก (ม.ค. – มิ.ย.) รวม 300,000 บาท ไม่มีรายจ่ายตามจริง และไม่มีค่าลดหย่อนอื่น ๆ

- หักค่าใช้จ่ายแบบเหมาจ่าย 60% = 300,000 x 60% = 180,000 บาท

- เงินได้สุทธิ = 300,000 – 180,000 = 120,000 บาท

- ค่าลดหย่อนส่วนตัว = 30,000 บาท

- เหลือเงินได้สุทธิที่ต้องเสียภาษี = 120,000 – 30,000 = 90,000 บาท

- คำนวณภาษีตามขั้นบันได: 90,000 บาทแรก ได้รับยกเว้น (เพราะไม่เกิน 150,000 บาท)

สรุป: คุณเอไม่ต้องเสียภาษีในครึ่งปีแรก แต่ยังต้องยื่น ภ.ง.ด.94

ตัวอย่างที่ 2: คุณบี มีรายได้จากการปล่อยเช่าคอนโด (เงินได้ประเภทที่ 5) รวมครึ่งปีแรก 500,000 บาท ไม่มีรายจ่ายตามจริง และไม่มีค่าลดหย่อนอื่น

- หักค่าใช้จ่ายเหมาจ่าย 30% = 500,000 x 30% = 150,000 บาท

- เงินได้หลังหักค่าใช้จ่าย = 500,000 – 150,000 = 350,000 บาท

- หักค่าลดหย่อนส่วนตัว 30,000 บาท เหลือ = 320,000 บาท

- คำนวณภาษีขั้นบันได :

- 150,000 แรก: ยกเว้น

- 150,000 บาท: 5% = 7,500 บาท

- 20,000 บาท: 10% = 2,000 บาท

สรุป: คุณบี ต้องเสียภาษีครึ่งปีจำนวน 9,500 บาท และต้องยื่น ภ.ง.ด.94

สามารถนำค่าลดหย่อนอะไรมาใช้ยื่น ภ.ง.ด. 94 ภาษีครึ่งปีได้บ้าง

ใช้ค่าลดหย่อนได้หลายรายการนอกจากลดหย่อนส่วนตัว และเลี้ยงดูบิดามารดา เช่น

- เบี้ยประกันสุขภาพบิดา

- เบี้ยประกันชีวิต/เบี้ยประกันสุขภาพ/เบี้ยประกันชีวิตแบบบำนาญ

- ดอกเบี้ยเงินกู้ยืมเพื่อซื้อ เช่าซื้อ หรือ สร้างอาคารอยู่อาศัย

- ค่าฝากครรภ์และค่าคลอดบุตร

- ค่าซื้อสินค้าหรือค่าบริการ Easy E-Receipt 2.0 (ตั้งแต่วันที่ 16 ม.ค. 2568 – 28 ก.พ. 2568) เฉพาะที่ได้รับใบกำกับภาษีหรือใบรับอิเล็กทรอนิกส์ (e-Tax Invoice & e-Receipt)

- ค่าซื้อหน่วยลงทุนในกองทุนรวมไทย เพื่อความยั่งยืน (Thai ESG)

- ค่าซื้อหน่วยลงทุนในกองทุนรวมไทย เพื่อความยั่งยืนแบบพิเศษ (Thai ESGX)

รายละเอียดค่าลดหย่อนเพิ่มเติม

ภาษีครึ่งปีบุคคลธรรมดาต้องยื่นเมื่อไหร่

ภาษีครึ่งปีบุคคลธรรมดาหรือ ภ.ง.ด.94 จะต้องยื่นภายใน วันที่ 30 กันยายนของทุกปี (ขยายเวลา 7 วันกรณียื่นออนไลน์) สำหรับรายได้ที่เกิดขึ้นในช่วง 1 มกราคม – 30 มิถุนายน เท่านั้น ซึ่งหมายความว่ายังมีเวลาเตรียมข้อมูลก่อนยื่นภาษีตั้ง 3 เดือน

ภาษีครึ่งปีบุคคลธรรมดายื่นอย่างไร ยื่นช่องทางไหนบ้าง

ภาษีครึ่งปีบุคคลธรรมดาสามารถยื่นได้ 2 ช่องทาง คือ

- ยื่นแบบกระดาษ ยื่นที่สำนักงานสรรพากรพื้นที่ใกล้บ้าน

- ยื่นแบบออนไลน์ ยื่นภาษีครึ่งปีบุคคลธรรมดาผ่านเว็บไซต์กรมสรรพากร ได้ตลอด 24 ชั่วโมง โดยดูขั้นตอนการยื่นแบบละเอียดได้ (แนะนำแบบออนไลน์ เพราะสะดวกสบายกว่า และสามารถลดความเสี่ยงเรื่องเอกสารตกหล่นได้)

ดาวน์โหลด แบบฟอร์มภาษี ภ.ง.ด.94 สำหรับปี 2568

หลังจากยื่นแบบภาษี ภ.ง.ด. 94 แล้ว จะมีช่องทางให้เลือกชำระภาษีได้เลย เช่น Internet Banking, บัตรเครดิต หรือไปชำระที่ธนาคารหรือร้านสะดวกซื้อที่ร่วมรายการได้เช่นกัน

หากไม่อยากจ่ายภาษีครึ่งปีเยอะ ควรวางแผนอย่างไรดี

สำหรับใครที่อยากเก็บเงินสดไว้กับตัว ไม่อยากจ่ายภาษียอะตอนครึ่งปีให้กับสรรพากร เพราะไม่รู้ว่าในดออนาคตอีกครึ่งปีหลังจะมีรายได้เข้ามาเยอะหรือน้อย FlowAccount มีเทคนิคดีๆ ในการวางแผนภาษีสำหรับครึ่งปี ดังนี้

- ประเมินรายได้ทั้งปี แบ่งครึ่ง เพื่อคาดการณ์ภาษีครึ่งปีไว้ก่อนล่วงหน้า

- เก็บออม หรือใช้สิทธิลดหย่อนตั้งแต่ครึ่งปีแรก เช่น ประกันสุขภาพ หรือลงทุนใน RMF

- เก็บหลักฐานค่าใช้จ่ายและค่าลดหย่อนให้ครบ เพราะบางครั้งการคำนวณค่าใช้จ่ายแบบเหมา อาจจะหักภาษีได้น้อยกว่าความเป็นจริง เช่น ถ้ามีรายได้ค่ารับเหมา หักค่าใช้จ่ายแบบเหมาได้แค่ 60% แต่ถ้าเก็บเอกสารไว้ตามจริงอาจจะมีมากกว่า 60% ซึ่งจะช่วยให้เราประหยัดภาษีได้เยอะขึ้น

- ใช้ โปรแกรมบัญชีช่วยเก็บข้อมูลรายได้-ค่าใช้จ่าย สำหรับคนที่มีรายได้หลายช่องทาง กลัวเก็บเอกสารไม่ครบ สามารถให้ FlowAccount ช่วยเก็บข้อมูลรายได้ค่าใช้จ่าย และสรุปออกมาเป็นรายงานแบบ Real-Time ได้

ภาษีครึ่งปีบุคคลธรรมดา (ภ.ง.ด.94) เป็นเรื่องที่คนมีรายได้นอกเหนือจากงานประจำ เช่น รายได้จากการเก็บค่าเช่า ค่าวิชาชีพ รับเหมา หรือทำธุรกิจเล็ก ๆ ต้องใส่ใจ เพราะสามารถช่วยแบ่งภาระภาษีจ่ายไปก่อนครึ่งปีและปลายปีจะได้ไม่ต้องจ่ายเต็มก้อน ถ้ารายได้ครึ่งปีแรกเกิน 60,000 บาทก็ต้องยื่นภายใน 30 กันยายน ซึ่งสิ่งที่สำคัญสำหรับคนต้องยื่นภาษีครึ่งปี คือ การทำบัญชีรายรับรายจ่าย สุดท้ายตอนยื่นภาษีจะรู้ว่าชีวิตง่ายขึ้นมาก ไม่พลาดกำหนด และลดความเครียดตอนสิ้นปี

คำถามที่พบบ่อย (FAQs) เกี่ยวกับภาษีเงินได้บุคคลธรรมดาครึ่งปี (ภ.ง.ด.94)

1. ถ้ามีรายได้จากเงินเดือน ต้องยื่น ภ.ง.ด.94 ไหม?

ตอบ: ไม่ต้องยื่น เพราะรายได้จากเงินเดือนเป็นรายได้ตามมาตรา 40(1) กฎหมายไม่ได้บังคับให้ยื่นภาษีครึ่งปี แต่จะนำไปคำนวณตอนยื่นภาษีประจำปี (ภ.ง.ด.90 หรือ 91) แทน

2. เมื่อยื่น ภ.ง.ด.94 กลางปีไปแล้ว ตอนสิ้นปียังต้องยื่นภาษีอีกหรือไม่?

ตอบ: ยังคงต้องยื่นภาษีประจำปี (ภ.ง.ด.90) ตามปกติครับ โดยในการยื่น ภ.ง.ด.90 คุณจะต้องนำรายได้ “ทั้งปี” (ทั้งจากเงินเดือนและอาชีพเสริม) มาคำนวณภาษีอีกครั้ง แต่ข้อดีคือ คุณสามารถนำ “ยอดภาษีที่ได้จ่ายไปแล้วตอนกลางปีกับ ภ.ง.ด.94” มาใช้เป็นเครดิตหักออกจากยอดภาษีที่ต้องชำระตอนสิ้นปีได้ ทำให้ไม่ต้องจ่ายภาษีซ้ำซ้อนและช่วยแบ่งเบาภาระภาษีตอนปลายปีได้

3. ภาษีครึ่งปีบุคคลธรรมดา (ภงด.94) ยื่นปลายปีทีเดียวได้ไหม?

ตอบ: ไม่ได้ ถ้ามีรายได้ประเภท 40(5)-40(8) ในช่วงครึ่งปีแรกจะต้องยื่นภาษีครึ่งปีบุคคลธรรมดา (ภงด.94) ภายในกำหนด 30 กันยายนของทุกปี (ขยายเวลา 7 วันกรณียื่นออนไลน์)

4. ยื่นภาษี ภ.ง.ด.94 ออนไลน์แล้ว ลืมชำระภาษีทันที จะโดนปรับไหม?

ตอบ: ถ้ายังไม่เกินกำหนดชำระ สามารถกลับไปชำระได้เลย แต่หากพ้นกำหนด จะมีค่าปรับและเบี้ยปรับตามระยะเวลาที่ล่าช้า สำหรับปี 2568 กำหนดวันสุดท้ายของการยื่นแบบและชำระภาษีครึ่งปีแบบออนไลน์คือ 8 ตุลาคม 2568

5. ทำไมพ่อค้าแม่ค้าออนไลน์ถึงต้องยื่น ภ.ง.ด.94?

ตอบ: การขายของออนไลน์ ถือเป็นเงินได้ประเภท 40(8) ได้แก่ เงินได้จากการธุรกิจ การพาณิชย์ ดังนั้น จึงเข้าเงื่อนไขต้องยื่นภาษีครึ่งปีบุคคลธรรมดา ภ.ง.ด.94

6. หากเป็นพนักงานประจำที่มีเงินเดือน แล้วมีอาชีพเสริมเป็นฟรีแลนซ์ ต้องยื่น ภ.ง.ด.94 หรือไม่?

ตอบ: ต้องยื่น แต่จะยื่นเฉพาะรายได้จาก “อาชีพเสริม” ที่เป็นฟรีแลนซ์เท่านั้น (ซึ่งถือเป็นเงินได้ประเภทที่ 8) ส่วนรายได้จาก “เงินเดือน” (เงินได้ประเภทที่ 1) ได้รับการยกเว้น ไม่ต้องนำมารวมคำนวณในการยื่น ภ.ง.ด.94 กลางปี แต่จะต้องนำรายได้ทั้งสองส่วนไปรวมกันเพื่อยื่นภาษีประจำปี (ภ.ง.ด.90) ตอนสิ้นปีอีกครั้ง

About Author

ผู้สอบบัญชีรับอนุญาต (CPA Thailand) เจ้าของเพจ “Chalitta Accounting” มีประสบการณ์ตรวจสอบบัญชีบริษัทในตลาดหลักทรัพย์ และเป็นที่ปรึกษาด้านบัญชีและภาษีแก่ผู้ประกอบการ SMEs

ร่วมสมัครเป็นนักเขียนของ FlowAccount ได้ที่นี่

SMEs ต้องยื่นและคำนวณอย่างไร")