เงินได้ คืออะไร?

“เงินได้” คือ รายรับ แต่เงินได้ที่ต้องเสียภาษีเงินได้บุคคลธรรมดา เรียกว่า "เงินได้พึงประเมิน" ซึ่งรวมถึงเงินสด ทรัพย์สิน และประโยชน์ต่างๆ ที่สามารถตีมูลค่าเป็นเงินได้ เงินภาษีที่มีคนอื่นจ่ายให้แทนและเครดิตภาษีตามที่กฎหมายกำหนด

เงินได้พึงประเมิน 8 ประเภท มีอะไรบ้าง?

เงินได้พึงประเมินแบ่งออกเป็น 8 ประเภทเพื่อให้การคำนวณภาษียุติธรรมต่อลักษณะอาชีพและรายได้ที่แตกต่างของแต่ละคน ดังนี้:

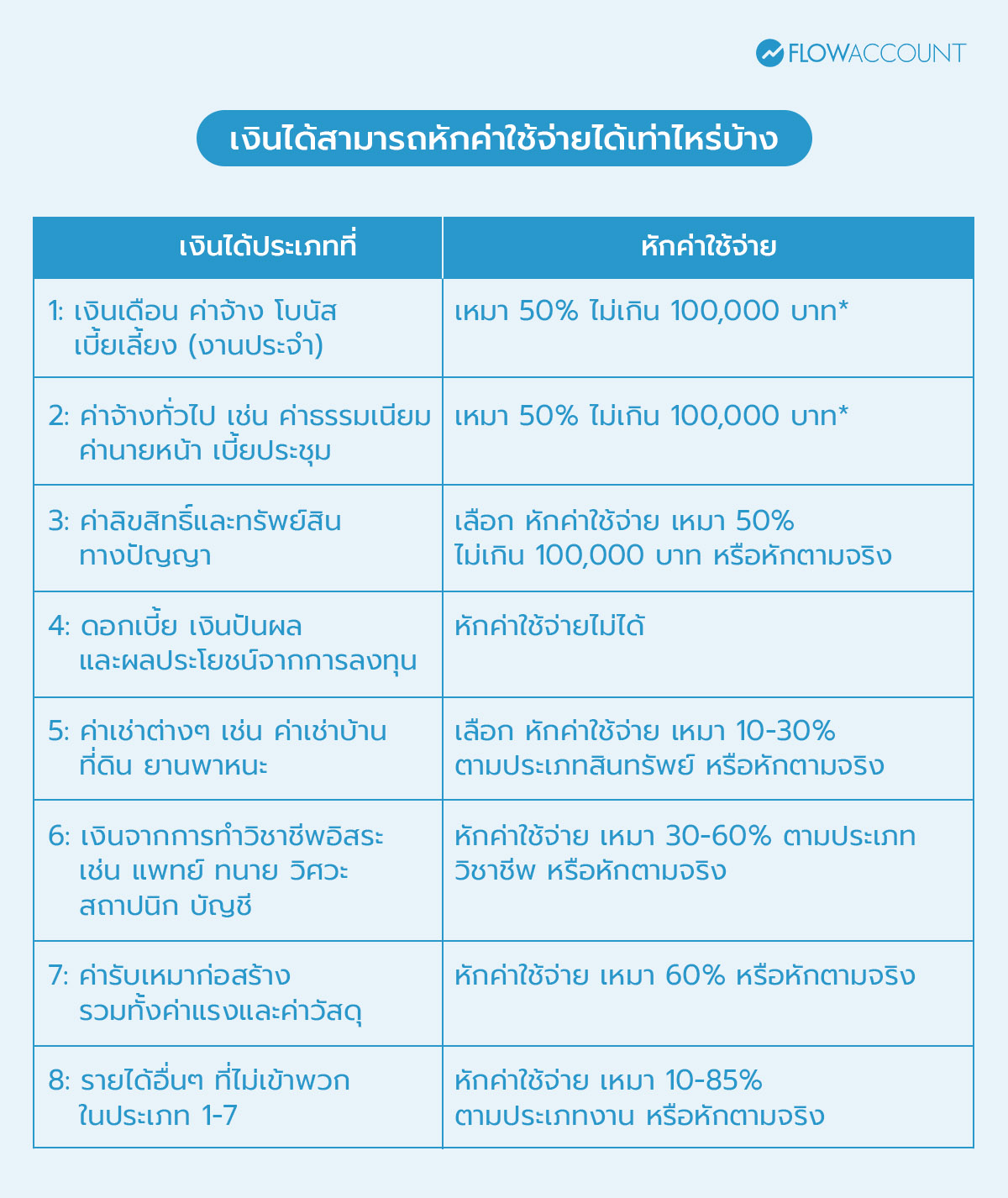

เงินได้ประเภทที่ 1: เงินจากการจ้างงานที่เป็นประจำ เช่น เงินเดือน ค่าจ้าง โบนัส เบี้ยเลี้ยง

เงินได้ประเภทที่ 2: ค่าจ้างทั่วไป เช่น ค่าธรรมเนียม ค่านายหน้า เบี้ยประชุม

เงินได้ประเภทที่ 3: ค่าลิขสิทธิ์และทรัพย์สินทางปัญญา เช่น Goodwills หรือค่าลิขสิทธิ์หนังสือ

เงินได้ประเภทที่ 4: ดอกเบี้ย เงินปันผล และผลประโยชน์จากการลงทุนต่างๆ

เงินได้ประเภทที่ 5: ค่าเช่าต่างๆ เช่น ค่าเช่าบ้าน ที่ดิน ยานพาหนะ

เงินได้ประเภทที่ 6: เงินจากการทำวิชาชีพอิสระ เช่น แพทย์ ทนาย วิศวะ สถาปนิก บัญชี

เงินได้ประเภทที่ 7: ค่ารับเหมาก่อสร้าง รวมทั้งค่าแรงและค่าวัสดุ

เงินได้ประเภทที่ 8: รายได้อื่นๆ ที่ไม่เข้าพวกในประเภท 1-7 เช่น ธุรกิจหรือการเกษตร เช่น รายได้จากการธุรกิจขายสินค้าออนไลน์ การขับ Grab หรือการเกษตร

เงินได้ที่ได้รับการยกเว้นภาษี มีอะไรบ้าง?

ไม่ใช่ทุกเงินได้ที่จะต้องเสียภาษี มีเงินได้หลายประเภทที่กรมสรรพากรยกเว้นภาษีให้ ถ้ารู้จักรายการยกเว้นเหล่านี้ จะช่วยให้ยื่นภาษีได้ถูกต้องและไม่จ่ายภาษีเกินความจำเป็น โดยมีเงินได้ที่ได้รับการยกเว้นภาษี ดังนี้

1. หมวดสวัสดิการจากนายจ้าง

- เงินชดเชยกรณีเจ็บป่วยหรือประสบอุบัติเหตุ, ว่างงาน, ชราภาพ, คลอดบุตร, ทุพพลภาพ, เสียชีวิต, สงเคราะห์บุตรจากประกันสังคม

- ค่าเบี้ยเลี้ยงหรือค่าเดินทางที่ได้เป็นครั้งคราว

2. หมวดเงินภายในครอบครัว

- เงินที่ให้ตามหน้าที่หรือตามประเพณี ได้แก่

- เงินอั่งเปา สินสอด ของรับขวัญ

- เงินค่าขนม เงินค่าเลี้ยงดูพ่อแม่ (เฉพาะส่วนที่ไม่เกิน 10 ล้าน แต่จะขยายเป็น 20 ล้านถ้าได้รับจากบุพการี ผู้สืบสันดาน หรือคู่สมรส)

- เงินได้จากการให้โดยเสน่หา (ให้เปล่าฝ่ายเดียวโดยไม่มีสิ่งใดตอบแทน - เฉพาะส่วนที่ไม่เกิน 10 ล้าน แต่จะขยายเป็น 20 ล้านถ้าได้รับจากบุพการี ผู้สืบสันดาน หรือคู่สมรส)

- รายได้ส่วน 200,000 บาทแรกจากการขายอสังหาริมทรัพย์ที่อยู่นอกตัวเมืองซึ่งได้เป็นมรดกหรือมีคนให้มา

- เงินได้ที่รับจากมรดก

3. หมวดเงินรางวัล

- เงินได้จากการขายสลากกินแบ่งของรัฐบาล

- รางวัลสลากกินแบ่งรัฐบาล

- รางวัลที่ทางราชการจ่ายให้ในการประกวดหรือแข่งขันที่ผู้รับไม่ได้มีอาชีพในการประกวดหรือแข่งขัน

- รางวัลสินบนนำจับที่ทางราชการจ่ายให้

- รางวัลเพื่อการศึกษาหรือค้นคว้าในวิทยาการ เช่น ทุนการศึกษาของหน่วยงานเอกชน

4. หมวดเงินชดเชย

- เงินชดใช้ค่าเสียหาย ค่าสินไหมทดแทนจากการประกันภัยหรือประกันชีวิต

- บำนาญชราภาพจากกองทุนที่เข้าเกณฑ์

- รายได้ที่คนอายุ 65 ปีขึ้นไป

- ยกเว้นรายได้ 190,000 แรก

- ยกเว้นบำเหน็จดำรงชีพ ของข้าราชการบำนาญ

5. หมวดการเงิน

- ดอกเบี้ย

- ดอกเบี้ยออมทรัพย์ทุกบัญชีรวมกันตลอดทั้งปีที่ไม่เกิน 20,000 (ต้องอนุญาตให้ธนาคารส่งข้อมูลดอกเบี้ยให้สรรพากร)

- ดอกเบี้ยฝากประจำอย่างน้อย 24 เดือน โดยมียอดไม่เกินเดือนละ 25,000 และรวมทั้งหมดไม่เกิน 600,000 บาท

- ดอกเบี้ยฝากประจำธนาคารในไทยตั้งแต่ 1 ปีขึ้นไปสำหรับผู้ที่มีอายุ 55 ปีขึ้นไป โดยมีดอกเบี้ยเงินฝากประจำทุกประเภทรวมกัน ตลอดปีไม่เกิน 30,000 (ถ้าเกิน 30,000 ต้องนำดอกเบี้ยไปคำนวณภาษีตั้งแต่บาทแรก เต็มจำนวน)

- กำไรจากการขายสินทรัพย์

- กำไรจากการขายหุ้นในตลาดหลักทรัพย์

- กำไรจากการขาย cryptocurrency / digital token ผ่าน Exchange / Broker ที่ได้รับอนุญาตจาก กลต. (ตั้งแต่ 1 ม.ค. 2568 – 31 ธ.ค. 2572)

- เงินปันผล

- เงินปันผลจากกองทุนรวมตราสารหนี้

- เงินปันผลหรือเงินเฉลี่ยคืนที่สมาชิกสหกรณ์ได้รับจากสหกรณ์

เงินได้สามารถหักค่าใช้จ่ายได้เท่าไหร่บ้าง?

เงินได้หรือรายรับ ที่ถูกนำมายื่นภาษีในแต่ละอาชีพมักมีต้นทุนที่แตกต่างกัน ทำให้สรรพากรกำหนดวิธีในการหักค่าใช้จ่ายแยกกันสำหรับเงินได้พึงประเมินในแต่ละประเภท ซึ่งบางประเภทก็มี % กำหนดแน่นอนและการหักตามจริง สามารถดูได้ตามตาราง ดังนี้

อัตราการหักค่าใช้จ่ายสำหรับเงินได้พึงประเมินประเภทที่ 8 เพิ่มเติม

หากมีเงินได้ทั้งประเภทที่ 1 และ 2 ให้นำเงินได้ทั้ง 2 ประเภทมารวมกัน จะหักค่าใช้จ่ายหลังรวมได้ไม่เกิน 100,000 บาท

เมื่อเลือกวิธีใดวิธีหนึ่งแล้ว จะต้องยึดปฏิบัติตามวิธีนั้นสำหรับการขายทั้งหมดตลอดทั้งปี และควรเก็บหลักฐานการจ่ายเงินไว้ โดยเฉพาะหากเลือกหักค่าใช้จ่ายตามจริง เพราะจะต้องแจกแจงรายละเอียดค่าใช้จ่ายที่เกิดขึ้นจริงเมื่อยื่นภาษี และสรรพากรอาจขอหลักฐานเพิ่มเติมได้

เงินได้กับนิติบุคคล

สำหรับนิติบุคคล อย่าง บริษัท หรือห้างหุ้นส่วน เงินได้อาจไม่ใช่ฐานภาษีสำหรับคำนวนภาษีเสมอไปเหมือนกับบุคคลธรรมดา แต่อาจคำนวนจากกำไรสุทธิทางภาษี ยอดรายได้ก่อนหักรายจ่าย เงินได้ที่จ่ายจากหรือในประเทศไทยหรือการจำหน่ายเงินกำไรออกไปจากประเทศไทย

นอกจากนี้ เงินได้ของนิติบุคคลที่ถูกนำไปคำนวนต่อในการเสียภาษีเงินได้นิติบุคคล จะมีอัตราที่ต่างจากบุคคลธรรมดา คือใช้เป็นอัตราคงที่ ไม่เหมือนบุคคลธรรมดาที่เสียภาษีแบบขั้นบันได ซึ่งโดยทั่วไปคือ 20% ของกำไรสุทธิทางภาษี แต่ก็มีกรณีของ SME และธุรกิจที่ได้รับการยกเว้นที่มีอัตราภาษีเงินได้นิติบุคคลที่แตกต่างออกไป ธุรกิจทำให้การวางแผนภาษีมีมิติที่หลากหลายกว่าภาษีเงินได้บุคคลธรรมดา

การเข้าใจความหมายของ เงินได้ และการแบ่งประเภทเงินได้เป็นพื้นฐานที่สำคัญสู่การเข้าใจการคำนวณภาษีเงินได้ ช่วยให้สามารถหักค่าใช้จ่ายได้ถูกต้อง และไม่ต้องจ่ายเงินมาเกินจำเป็นสำหรับรายการยกเว้น เริ่มทำความเข้าใจพื้นฐานเรื่องภาษีวันละนิด ช่วยสร้างความรู้ทางการเงินในระยะยาว และเหลือเงินเก็บมากขึ้นในแต่ละปี เรียนรู้การคำนวนภาษีและการบัญชีเพิ่มเติมกับ FlowAccount ได้ในบทความด้านบัญชี

คำถามที่พบบ่อย (FAQs) เกี่ยวกับเงินได้ก่อนเสียภาษี

1. เงินได้ กับ เงินได้พึงประเมิน ต่างกันอย่างไร?

ตอบ: “เงินได้” สามารถตีความโดยตรงคือ รายรับ (income) ซึ่งหมายถึงเงินที่ได้รับจากทุกช่องทางและทุกประเทศ หลายคนสับคนคำว่า “เงินได้” กับคำว่า “เงินได้พึงประเมิน” ในความจริงแล้ว คำว่าเงินได้พึงประเมินเป็นส่วนนึงของคำว่าเงินได้ เพราะเงินได้พึงประเมินต่างหากที่เป็นจำนวนที่นำมาคิดภาษี แต่เงินได้พึงประเมินมักถูกเรียกย่อๆ ว่าเงินได้จนสร้างความสับสนให้กับผู้เริ่มต้น

พูดง่ายๆ คือ ไม่ใช่ทุกเงินได้ที่จะถูกนำมาคิดภาษี เช่น ขายทรัพย์สินที่อยู่ในต่างประเทศและไม่ได้นำเงินกลับเข้าในไทยในปีนั้น จะถือว่าเป็นแค่เงินได้ แต่ยังไม่ใช่เงินได้พึงประเมินและไม่โดนนำมาคิดภาษีในปีนั้น

2. เงินได้ทุกประเภทต้องเสียภาษีหรือไม่?

ตอบ: ไม่ใช่เงินได้ทุกประเภทจะต้องเสียภาษี มีเงินได้ที่ยกเว้นภาษีอยู่ ส่วนเงินได้ทั้ง 8 ประเภทจะเสียภาษีไหมยังคงต้องนำมาคำนวนว่าหลังหักค่าใช้จ่าย ค่าลดหย่อนแล้วเกินอยู่รึเปล่า โดยต้องนำเงินได้ทุกประเภทที่มีในปีภาษีมาคำนวนทั้งหมด เรียนรู้การคำนวนภาษีเมื่อมีรายรับหลายช่องทาง ที่นี่

3. ทำไมต้องแบ่งเงินได้ออกเป็น 8 ประเภท

ตอบ: เงินได้แต่ละประเภทมีต้นทุนที่ต้องเสียเพื่อให้ได้มาซึ่งเงินได้ที่แตกต่างกัน เงินได้บางประเภท เช่น ดอกเบี้ย สรรพากรมองว่าไม่ได้มีต้นทุนสูงเท่าการซื้อขายสินค้าที่มีราคาทุนเมื่อซื้อมาขายไป สรรพากรจึงไม่อนุญาตให้มีการหักค่าใช้จ่ายสำหรับเงินได้ประเภทนั้นๆ

4. มีเงินได้พึงประเมินเท่าไหร่ ถึงต้องยื่นภาษี?

ตอบ: เมื่อรวมรายได้ทั้งปีเกิน 120,000 บาท (สำหรับคนโสด) จำเป็นต้องยื่นภาษีให้สรรพากรตรวจสอบ หากรายได้เมื่อเทียบกับค่าใช้จ่ายและค่าลดหย่อนน้อย คุณอาจไม่เสียภาษีเลย หรืออาจขอภาษีคืนได้ถ้าเคยถูกหักภาษี ณ ที่จ่ายไว้

5. ดอกเบี้ยเงินฝากธนาคาร ไม่ต้องนำมารวมกับเงินได้พึงประเมินใช่ไหม?

ตอบ: ใช่แล้ว สรรพากรมีตัวเลือกสำหรับการเสียภาษีจากดอกเบี้ย 2 แบบ คือ

- แบบจ่ายแล้วจบ ให้ธนาคารหักภาษี ณ ที่จ่าย 15% ไปเลย ง่ายและคุ้มค่าสำหรับผู้ที่เสียภาษีในฐานภาษี 15% ขึ้นไป

- แบบนำดอกเบี้ยมารวมในการคำนวนและขอภาษีคืน จะคุ้มค่ากว่าแบบแรกถ้าคุณมีเงินได้ในปีภาษีน้อย หรือหักค่าใช้จ่ายและค่าลดหย่อนได้มากจนเสียภาษีในฐานน้อยกว่า 15%

About Author

ชนิสรา กิจศรีโสภณ: SEO content writer และ IT auditor ผู้กระตือรือร้นในการอัปเดตความรู้ นำเสนอเรื่องราวที่น่าสนใจและข้อมูลเชิงลึกพร้อมย่อยให้เข้าใจง่ายเพื่อประโยชน์สูงสุดของผู้อ่าน