แต่ถ้าถามผมในมุมคนทำงานการเงินและภาษี ผมกลับมองว่ามันคือ “โอกาสทบทวนชีวิตการเงิน” ปีละครั้งของเราทุกคน เพราะเราจะได้เช็กภาพรวมรายได้ทั้งปี เช็กสิทธิ์ลดหย่อนที่ใช้ไป วางแผนการเงินและภาษีสำหรับปีใหม่ (ถ้าทำได้) พร้อมกับจัดการเรื่องเอกสารต่าง ๆ ไปพร้อม ๆ กัน

เนื้อหาในบทความต่อจากนี้ คือ คู่มือวิธีการยื่นภาษีที่หลายคนถามถึงครับ ผมเขียนขึ้นมาโดยหวังว่าจะให้ทุกคนทำตามได้ และเข้าใจเรื่องนี้แบบจริงจัง ตั้งแต่ “ใครต้องยื่นภาษี” ไปจนถึง “ยื่นภาษีออนไลน์ทีละขั้นทำอย่างไร” และ “วางแผนลดหย่อนภาษีให้ต่อเนื่องไปจนถึงปีหน้า”

อันดับแรก เรามาเริ่มต้นจากคำถามสำคัญก่อนเลย นั่นคือ ใครบ้างมีหน้าที่ต้องยื่นภาษี…

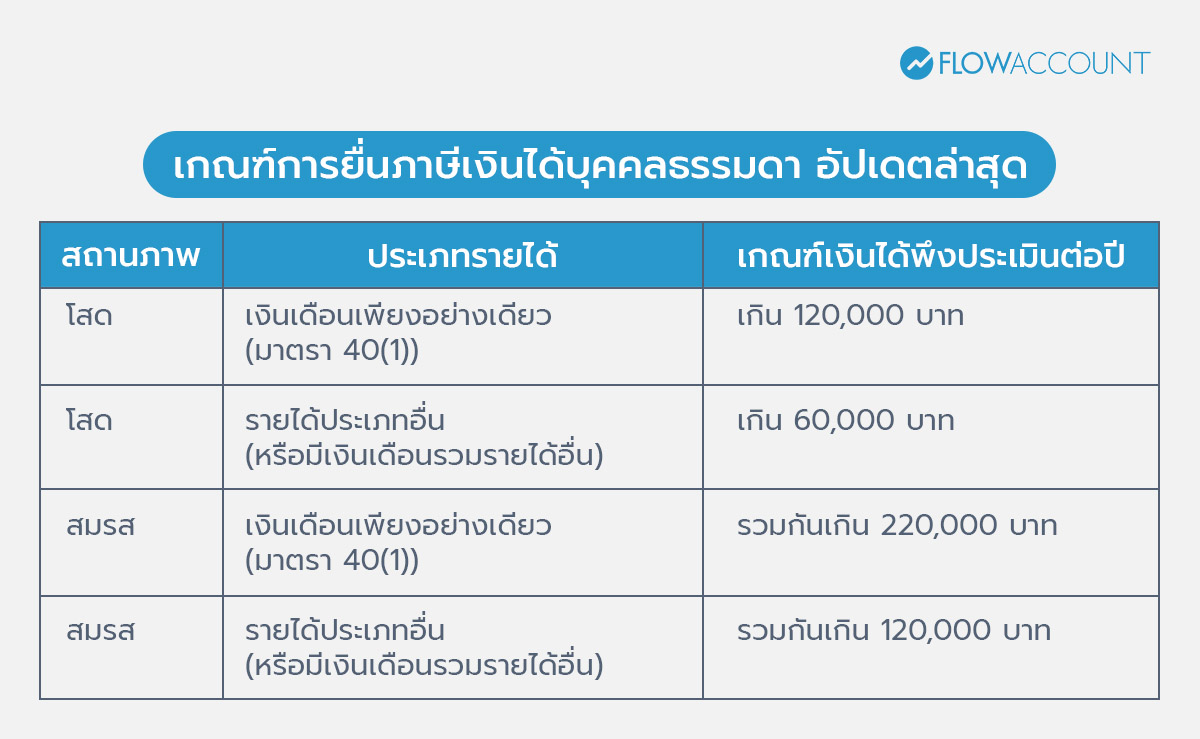

ใครต้องยื่นภาษีเงินได้บุคคลธรรมดาบ้าง?

กฎหมายภาษีอย่างประมวลรัษฏากรกำหนดไว้ว่า บุคคลธรรมดาที่มีเงินได้เกิดขึ้นในระหว่างปีภาษีเกินกว่าเกณฑ์ที่กำหนด มีหน้าที่ต้องยื่นแบบแสดงรายการภาษีเงินได้ประจำปี แม้ว่าจะไม่มีภาษีที่ต้องชำระเพิ่มก็ตาม โดยมีรายละเอียดตามตารางนี้

ถ้าให้ลงรายละเอียดในเนื้อหาของกฎหมายจริง ๆ คำว่าบุคคลธรรมดานั้น ยังครอบคลุมถึงหน่วยภาษีอื่น ๆ เช่น ผู้ถึงแก่ความตายระหว่างปีภาษี, ห้างหุ้นส่วนสามัญ และคณะบุคคล, กองมรดกที่ยังไม่ได้แบ่ง และวิสาหกิจชุมชนบางประเภทอีกด้วยครับ แต่สำหรับบทความนี้เราจะลงรายละเอียดเฉพาะบุคคลธรรมดาในส่วนที่หมายถึง คนทั่วไปอย่างเรา ๆ เท่านั้น

เมื่อรู้ว่าต้องยื่นภาษีแล้ว คำถามต่อมาที่หลายคนถามก็คือ แล้วแบบแสดงรายการที่ใช้ยื่นภาษีคือตัวไหน เราต้องเลือกใช้แบบแสดงรายการแบบไหนในการยื่นภาษีบ้าง

แบบแสดงรายการที่ใช้ยื่นภาษีบุคคลธรรมดา (ภงด.90 vs ภงด.91 คืออะไร ต่างกันยังไง)

โดยหลักการของกฎหมายแล้ว ในการยื่นภาษีเงินได้บุคคลธรรมดา เราจำเป็นต้องทำความเข้าใจความแตกต่างระหว่างแบบแสดงรายการในการยื่นภาษี นั่นคือ แบบแสดงรายการ ภ.ง.ด. 90 และ ภ.ง.ด. 91 เพื่อให้สามารถเลือกใช้แบบที่ถูกต้องตามลักษณะรายได้ที่เรามี โดยรายละเอียดของแต่ละแบบแสดงรายการ ดังนี้

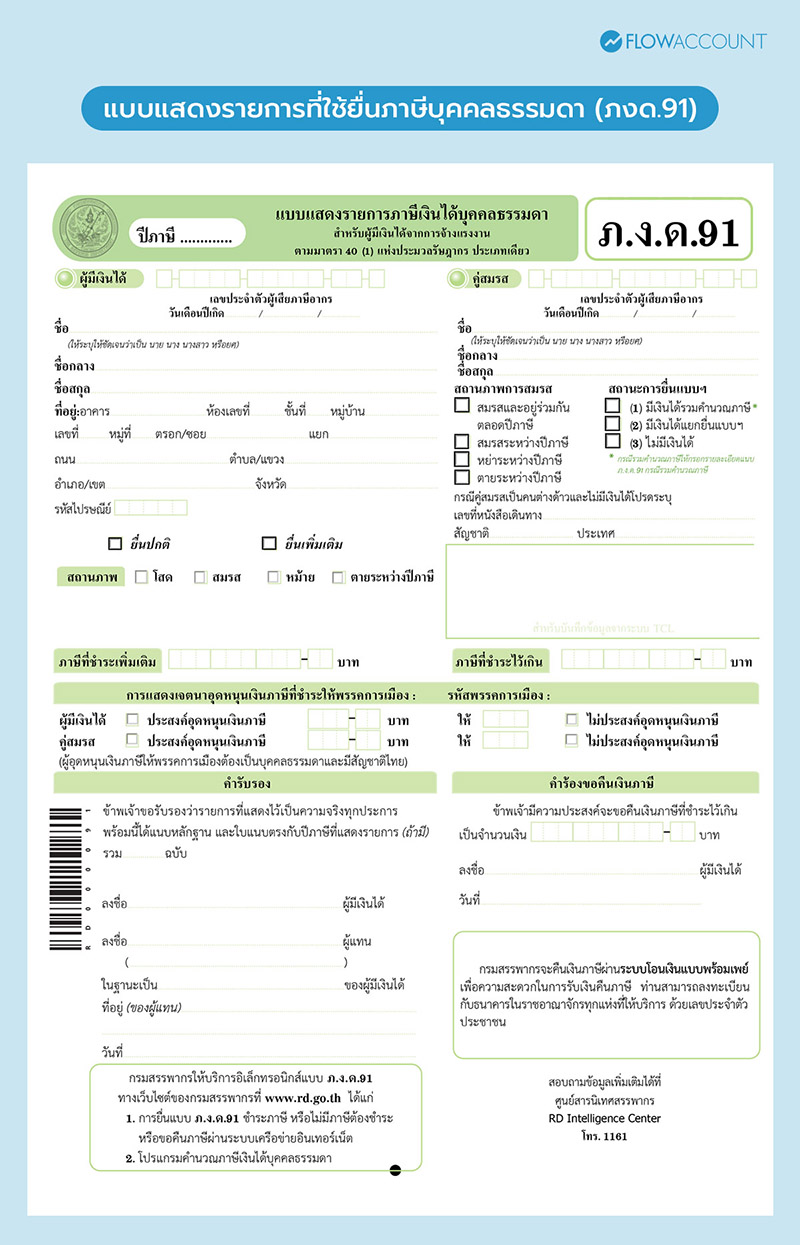

ภ.ง.ด. 91: สำหรับผู้มีรายได้จากงานประจำเพียงประเภทเดียว

สำหรับแบบ ภ.ง.ด. 91 ถูกกำหนดให้ใช้สำหรับผู้ที่มีเงินได้พึงประเมินตามมาตรา 40(1) หรือเงินได้ประเภทที่ 1 เพียงประเภทเดียวเท่านั้น โดยรายได้ในกลุ่มนี้ด้แก่ เงินเดือน โบนัส เบี้ยเลี้ยง บำเหน็จ บำนาญ และประโยชน์เพิ่มอื่น ๆ ที่ได้จากการจ้างแรงงาน

โดยปกติแล้ว ถ้าใครเป็นพนักงานบริษัทหรือข้าราชการที่มีรายได้จากนายจ้างเพียงทางเดียว และไม่มีรายได้อื่น จะใช้แบบ ภ.ง.ด. 91 ในการยื่นภาษีประจำปี

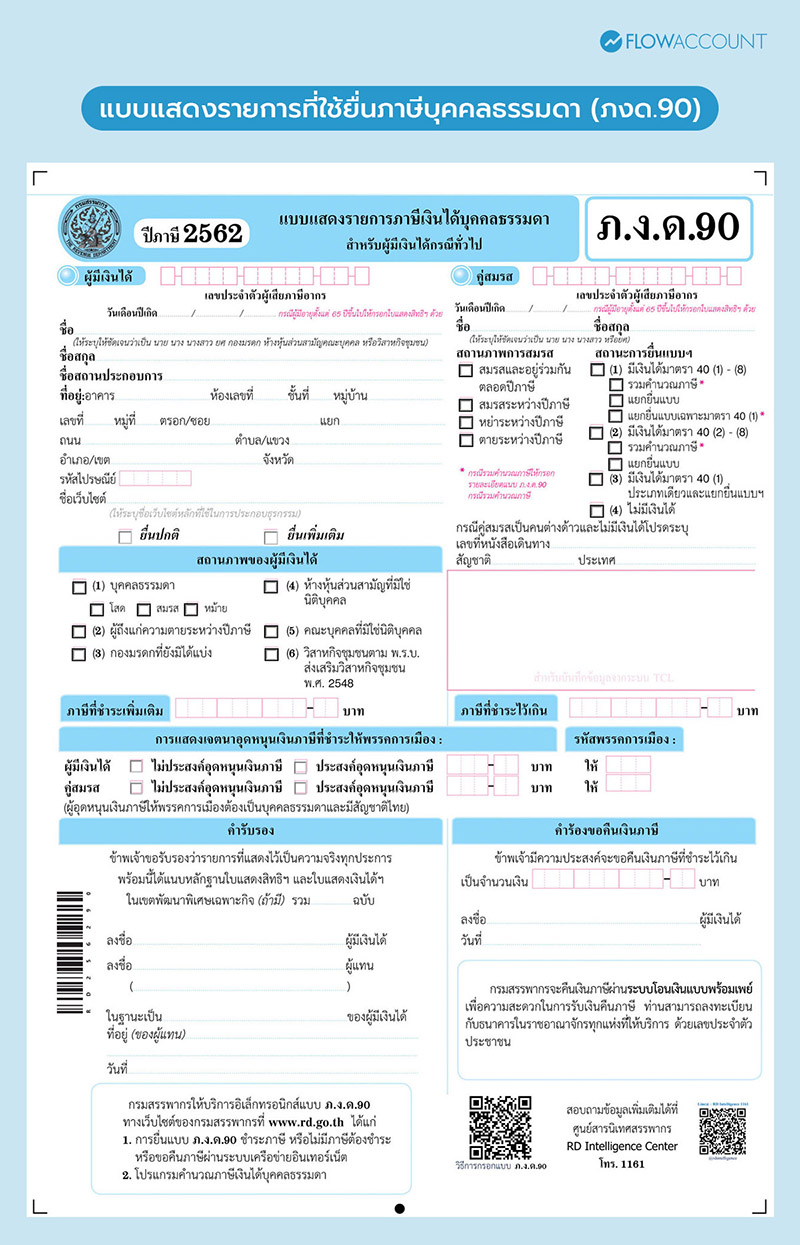

ภ.ง.ด. 90: สำหรับผู้มีรายได้ที่ไม่ใช่งานประจำ หรือมีรายได้หลากหลายประเภท

สำหรับคนที่มีรายได้อื่นนอกเหนือจากเงินเดือน หรือมีรายได้หลายทาง (รวมถึงเงินเดือนด้วย) จะใช้แบบ ภ.ง.ด. 90 ในการยื่นภาษี ซึ่งเป็นแบบแสดงรายการที่ครอบคลุมเงินได้พึงประเมินครบทั้ง 8 ประเภท ตั้งแต่มาตรา 40(1) ถึง 40(8) ยกตัวอย่างเช่น

- คนที่มีรายได้หลายทาง เช่น มีเงินเดือนประจำและรับงานฟรีแลนซ์ควบคู่กัน

- ผู้ประกอบวิชาชีพอิสระ เช่น แพทย์ วิศวกร นักกฎหมาย หรือนักบัญชี

- คนที่มีรายได้จากการลงทุน เช่น เงินปันผลจากหุ้น ดอกเบี้ยเงินฝาก หรือผลกำไรจากการขายสินทรัพย์ดิจิทัล

- คนที่มีรายได้จากการค้าขายออนไลน์ หรือการทำธุรกิจส่วนตัว

- ฟรีแลนซ์ที่รับจ้างงานทั่วไปตามสัญญาจ้างทำของ

อย่างไรก็ดี เนื่องจากในปัจจุบันเราสามารถยื่นภาษีออนไลน์ผ่านเว็บไซต์ของกรมสรรพากร ซึ่งระบบจะช่วยพาไปเองตามข้อมูลรายได้ที่เรากรอกในการยื่นภาษี ดังนั้นไม่ต้องกังวลใจไป ขอให้กรอกรายได้ถูกต้อง ระบบก็จะพาเข้าช่องทางการยื่นภาษีด้วยแบบแสดงรายการที่ถูกต้องให้เอง

เอกสารที่ต้องใช้ยื่นภาษีเงินได้บุคคลธรรมดา

อันนี้ต้องบอกตรง ๆ ว่า ตอนที่ยื่นภาษีเราไม่จำเป็นต้องแนบเอกสารทันที เพราะเราสามารถกรอกข้อมูลตัวเลขในการยื่นภาษีได้เลย เพียงแต่ปัญหา คือ ข้อมูลที่เรากรอกนั้นอาจจะไม่ถูกต้อง และอาจจะมีปัญหาได้ เมื่อคุณถูกเรียกตรวจสอบย้อนหลัง หรือตรวจสอบเพิ่มเติมในกรณีที่ขอคืนภาษีได้เหมือนกัน เพราะสรรพากรอาจจะมีคำถามว่า ถ้าไม่มีเอกสารประกอบ ก็แปลว่ากรอกมั่วหรือเปล่า ?

ดังนั้นต่อให้ไม่ต้องใช้ตอนยื่นภาษีทันที แต่ก็ต้องบอกว่า เอกสารคือสิ่งที่ช่วยให้เรามั่นใจว่ากรอกถูก และใช้ยืนยันได้เวลาโดนขอเอกสารเพิ่มเพื่อตรวจสอบย้อนหลัง และกรณีขอคืนภาษีนั่นเองครับ

เอกสารแสดงรายได้และค่าใช้จ่าย

เอกสารรายได้เป็นหลักฐานที่สำคัญมาก ๆ เพื่อใช้ยืนยันยอดรายได้และค่าใช้จ่ายตลอดปีภาษีที่เกิดขึ้น โดยหลัก ๆ แล้วจะประกอบด้วยเอกสารต่อไปนี้

หลักฐานรายได้

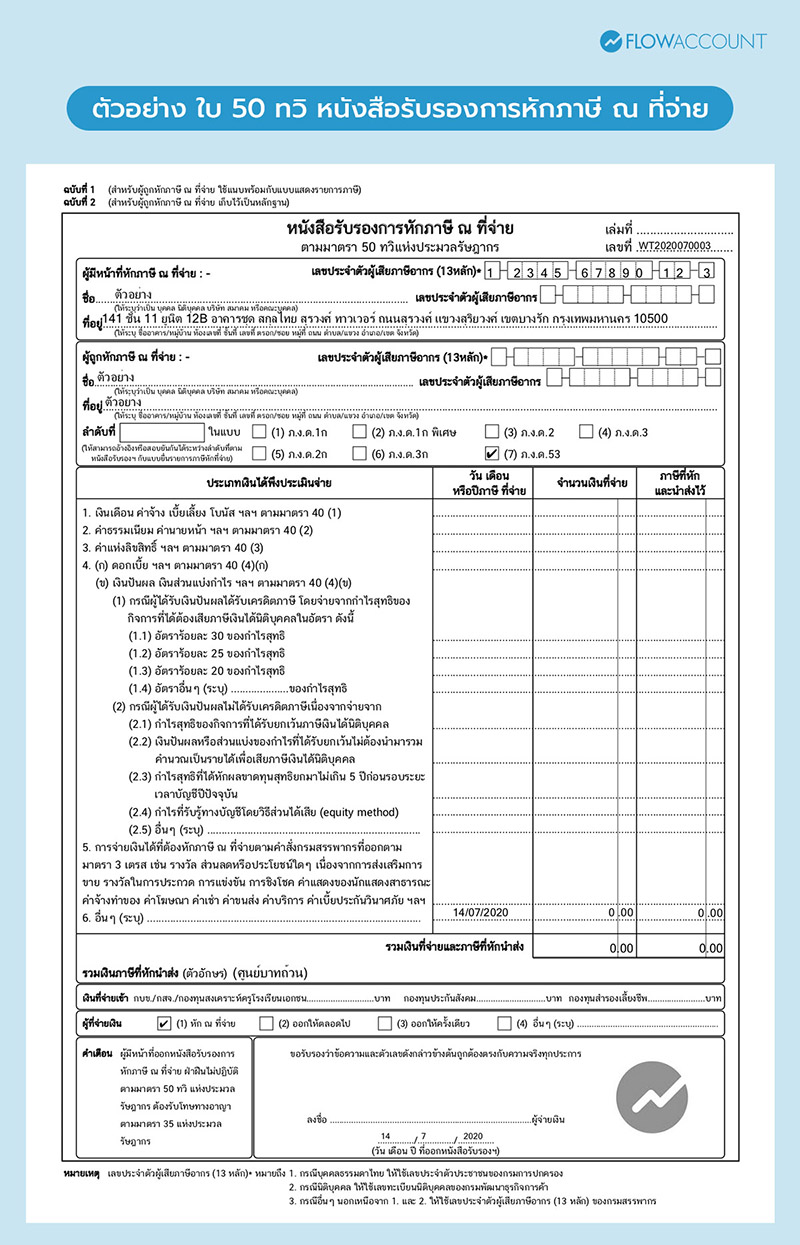

- หนังสือรับรองการหักภาษี ณ ที่จ่าย (ใบ 50 ทวิ) ซึ่งนายจ้างหรือผู้จ่ายเงินจะออกให้ เอกสารนี้ระบุรายละเอียดที่สำคัญ 3 ส่วน ได้แก่ ยอดเงินได้รวมทั้งปี ยอดเงินสมทบกองทุนประกันสังคม/กองทุนสำรองเลี้ยงชีพ และยอดภาษีที่ถูกหักนำส่งไว้ล่วงหน้า รวมถึงหนังสือรับรองเงินปันผล และเอกสารยืนยันรายได้จากการประกอบธุรกิจอื่น ๆ

- หลักฐานอื่น ๆ การมีรายได้ เช่น บัญชีธนาคาร บัญชีรายรับรายจ่าย หรือ แสดงพิสูจน์ที่มาของตัวเลขรายได้ในการยื่นแบบแสดงรายการภาษี

- สัญญาจ้าง สัญญาเช่า ข้อตกลง หรือ รายละเอียดการจ้างงานต่าง ๆ เพื่อยืนยันการมีรายได้ที่ถูกต้อง

อย่างไรก็ตามสำหรับรายได้ที่ถูกหักภาษี ณ ที่จ่ายไว้ สำหรับคนที่ต้องการยื่นภาษีออนไลน์ประจำปีสามารถตรวจสอบได้ที่เว็บไซต์กรมสรรพากรผ่านระบบ D-My TAX

หลักฐานค่าใช้จ่าย

- หากเราเลือกหักค่าใช้จ่ายแบบเหมา หรือ กฎหมายไม่มีทางเลือกให้หักค่าใช้จ่ายจริง เช่น เงินเดือน ฟรีแลนซ์ (หักได้สูงสุด 50% ไม่เกิน 100,000 บาท) แบบนี้ไม่จำเป็นต้องเก็บหลักฐานค่าใช้จ่าย

- แต่ถ้าหากเลือกหักค่าใช้จ่ายตามจริง (ในกรณีที่สามารถเลือกได้) จำเป็นต้องมีหลักฐานค่าใช้จ่าย ดังนี้

- หลักฐานการจ่ายเงินที่พิสูจน์ผู้รับเงินได้ เช่น ใบเสร็จรับเงิน ใบกำกับภาษี

- หลักฐานประกอบการจ่ายเงิน เช่น สำเนาบัตรประจำตัวประชาชนผู้รับเงิน ใบแทนใบเสร็จรับเงิน หรือ หลักฐานการจ่ายเงินอื่น ๆ (สลิปโอนเงิน)

- หลักฐานการลงบัญชี (ทำบัญชีรายรับ-รายจ่าย)

โดยหลักการของรายจ่ายในการหักค่าใช้จ่ายจริง ต้องเป็นรายจ่ายที่เกี่ยวข้องกับรายได้ และ ไม่ต้องห้ามตามกฎหมาย

เอกสารกลุ่มค่าลดหย่อนและยกเว้นภาษี

- กลุ่มครอบครัว: เลขประจำตัวประชาชนของบุตร บิดา มารดา และคู่สมรส เพื่อใช้สิทธิลดหย่อน

- กลุ่มประกัน: หนังสือรับรองการจ่ายเบี้ยประกันชีวิตและประกันสุขภาพ

- กลุ่มการออมและการลงทุน: หนังสือรับรองการซื้อหน่วยลงทุนในกองทุน RMF Thai ESG

- กลุ่มที่อยู่อาศัย: หนังสือรับรองดอกเบี้ยเงินกู้ยืมเพื่อซื้อ เช่าซื้อ หรือสร้างที่อยู่อาศัย

- หลักฐานอื่น ๆ: เช่น หลักฐานการบริจาครช

นอกจากยังมีใบกำกับภาษีอิเล็กทรอนิกส์ (e-Tax Invoice) หรือใบรับอิเล็กทรอนิกส์ (e-Receipt) เป็นหลักฐานสำหรับมาตการกระตุ้นการใช้จ่ายอย่าง Easy E-Receipt และมาตรการส่งเสริมการท่องเที่ยวเมืองรองที่ต้องใช้ใบเสร็จรับเงินหรือใบกำกับภาษีจากสถานประกอบการที่จดทะเบียนถูกต้องตามกฎหมายอีกด้วยครับ

ปัจจุบันข้อมูลค่าลดหย่อนบางส่วนจะส่งข้อมูลให้กรมสรรพากรอัตโนมัติอยู่แล้ว สามารถตรวจสอบข้อมูลเพิ่มเติมได้ที่ระบบ D-My TAX เช่นเดียวกันครับ แต่ก็ต้องย้ำว่าให้ยึดตามข้อเท็จจริงมากกว่าเชื่อระบบของกรมสรรพากรเพียงอย่างเดียว

เมื่อเตรียมข้อมูลเรียบร้อยแล้ว ก็ถึงเวลายื่นภาษีออนไลน์กันแล้วครับ

ขั้นตอนการยื่นภาษีออนไลน์

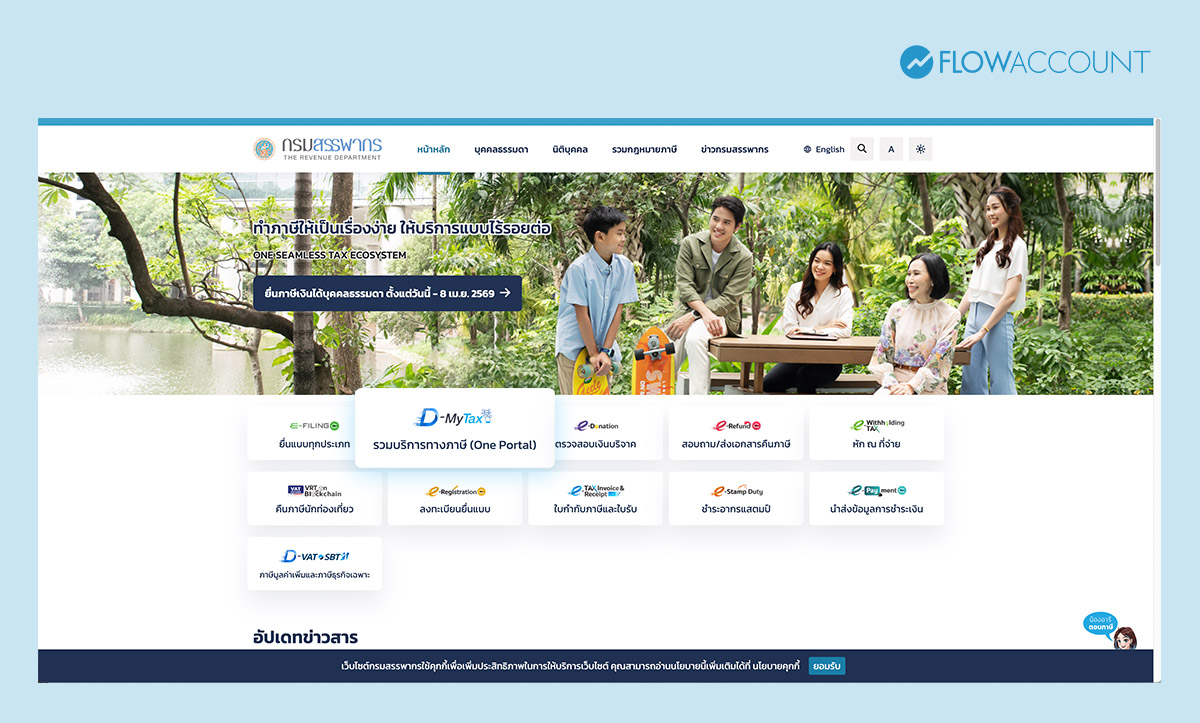

ปัจจุบันขั้นตอนการยื่นภาษีออนไลน์ผ่านระบบ e-Filing ของกรมสรรพากรเป็นวิธีที่ได้รับความนิยมสูงสุดเนื่องจากความสะดวกและปลอดภัย โดยสามารถสรุป ขั้นตอนยื่นภาษีออนไลน์ 2569 ได้เป็น 7 ขั้นตอนหลักดังนี้ครับ

ขั้นตอนที่ 1: เข้าสู่เว็บไซต์และยืนยันตัวตน

- เริ่มต้นโดยเข้าไปที่เว็บไซต์ efiling.rd.go.th และเลือกเมนู "ยื่นแบบออนไลน์"

- วิธีที่ผมแนะนำคือเข้าผ่าน Digital ID (เช่น ThaID / NDID / เป๋าตัง) เพราะช่วยดึงข้อมูลบางส่วนจาก D-MyTax มาให้ ลดเวลาพิมพ์ และลดพลาดจากการกรอกข้อมูลด้วยตัวเอง

สำหรับคนที่ยังไม่มีบัญชี ผู้เสียภาษีต้องทำการสมัครสมาชิกใหม่โดยใช้ข้อมูลตามบัตรประชาชนและเลขหลังบัตร (Laser ID) หรือเข้าผ่าน Digital ID ก็ได้เหมือนกันครับ

ขั้นตอนที่ 2: ตรวจสอบข้อมูลผู้เสียภาษีและเลือกแบบ

- อันดับแรก ตรวจสอบข้อมูล ชื่อ-ที่อยู่-สถานะการยื่น: ตรวจให้ถูก โดยเฉพาะ “ที่อยู่ปัจจุบัน” เพราะเป็นที่อยู่ที่เราใช้ในการติดต่อกับทางกรมสรรพากรครับ

- ต่อมาคือ สถานภาพ ต้องบอกว่าประเด็นสำคัญในปีภาษี 2568 ที่ยื่นปี 2569 นี้ ระบบรองรับสถานะ “สมรสเท่าเทียม” ตามกฎหมายที่เปลี่ยนแปลงไปแล้วนะครับ

ขั้นตอนที่ 3: การระบุเงินได้และค่าใช้จ่าย

ในขั้นตอนนี้ ระบบจะแบ่งหมวดหมู่เงินได้ตามประเภทมาตรา 40(1) - 40(8) เป็นแต่ละรายการ เรามีหน้าที่ต้องกรอกรายได้รวมทั้งปี และจำนวนภาษีที่ถูกหัก ณ ที่จ่ายไว้ตามใบ 50 ทวิ โดยเลือกประเภทข้อมูลรายได้ของตัวเองให้ถูกต้อง หรือใช้ข้อมูลเชื่อมโยงที่ดึงจากระบบ D-My TAX ได้เลยครับ

สำหรับเงินได้ประเภทไหนเราต้องการเลือกหักค่าใช้จ่ายจริงในการคำนวณภาษี จำเป็นต้องมีการกรอกรายละเอียดข้อมูลค่าใช้จ่ายต่าง ๆ ให้ครบถ้วนอีกทีหนึ่ง และที่สำคัญอย่าลืมดูเอกสารหลักฐานให้ครบถ้วนด้วยนะครับ

ขั้นตอนที่ 4: การระบุค่าลดหย่อน

ระบบจะแสดงรายการค่าลดหย่อนเป็นหมวดหมู่ ถ้าดึงข้อมูลจากระบบ D-my TAX อย่าลืมตรวจสอบกับข้อเท็จจริงที่เราใช้สิทธิ์ไป และกรอกข้อมูลทั้งหมดให้ครบถ้วนอีกครั้งนึง

ถ้าบางรายการ “ยังไม่ขึ้น” ไม่ต้องตกใจไปนะครับ ให้กลับไปดูหลักฐานก่อนว่ามีจริงไหม ถ้ามีเราสามารถกรอกเพิ่มไปได้ด้วยตัวเอง หรือจะรออัพเดทข้อมูลในระบบอีกทีก็ได้ครับ

ขั้นตอนที่ 5: ตรวจสอบข้อมูลการคำนวณภาษี

หน้าจอนี้จะแสดงการคำนวณภาษีเงินได้บุคคลธรรมดา โดยระบบจะสรุปยอดว่าเรามียอดภาษีคำนวณได้เท่าไร มีภาษีที่ต้องชำระเพิ่ม หรือมียอดภาษีที่ชำระไว้เกินซึ่งสามารถขอคืนได้เท่าไรบ้าง

ในกรณีที่มียอดภาษีต้องชำระเกิน 3,000 บาท ระบบจะมีตัวเลือกให้ผ่อนชำระได้ 3 งวดโดยไม่มีดอกเบี้ย

ขั้นตอนที่ 6: การตรวจสอบสถานะการขอคืนและอุดหนุนพรรคการเมือง

หากต้องการขอคืนภาษี อย่าลืมเลือกเมนู "ต้องการขอคืน" นะครับ นอกจากนี้ ยังมีส่วนให้ผู้เสียภาษีสามารถเลือกอุดหนุนเงินให้แก่พรรคการเมืองที่ตนชื่นชอบได้สูงสุด 500 บาท โดยเงินส่วนนี้จะหักจากภาษีที่ผู้เสียภาษีต้องชำระอยู่แล้ว (ไม่ใช่เงินที่จ่ายเพิ่ม)

ขั้นตอนที่ 7: ยืนยันการยื่นแบบและพิมพ์หลักฐาน

เมื่อตรวจสอบข้อมูลทั้งหมดเรียบร้อยแล้ว ให้กดปุ่ม "ยืนยันการยื่นแบบ" ระบบจะแสดงหน้าจอผลการยื่นแบบสำเร็จ แนะนำให้ดาวน์โหลดและพิมพ์แบบแสดงรายการ (ภ.ง.ด.) และใบเสร็จรับเงิน (ถ้ามีภาษีต้องจ่าย) เก็บไว้เป็นหลักฐานอย่างน้อย 5 ปีครับ

วิธีตรวจสอบสถานะการยื่นและการคืนภาษี

ภายหลังจากการ ยื่นภาษีออนไลน์ 2569 คนส่วนใหญ่ (ที่ขอคืนภาษี) มักมีความกังวลเกี่ยวกับระยะเวลาการได้รับเงินคืนภาษี ซึ่งสามารถตรวจสอบข้อมูลได้ทางเวปไซด์กรมสรรพากร หรือใช้แอปพลิเคชัน RD Smart Tax เมื่อเข้าระบบแล้วไปสอบถามที่เมนู "สอบถามข้อมูลการขอคืนภาษี"

โดยปกติระบบจะแสดงสถานะปัจจุบัน เช่น "ได้รับแบบแสดงรายการแล้ว", "อยู่ระหว่างการพิจารณาคืนเงิน", หรือ "อยู่ระหว่างการส่งคืนเงิน" ซึ่งหากมีข้อมูลหรือเอกสารเพิ่มเติมที่ทางสรรพากรต้องการก็สามารถตรวจสอบผ่านเมนูได้เลย

โดยปกติการพิจารณาเบื้องต้นจะใช้เวลาประมาณ 3-7 วันทำการ หากระบบไม่พบความผิดปกติและเอกสารครบถ้วน เงินจะถูกโอนเข้าบัญชีธนาคารที่ผูกกับ พร้อมเพย์ (PromptPay) เลขประจำตัวประชาชน ของเราไว้ แต่อย่างไรก็ตาม ถ้าหากไม่มีพร้อมเพย์ กรมสรรพากรจะส่งหนังสือแจ้งคืนเงินภาษี (ค.21) เพื่อให้ผู้เสียภาษีนำไปเข้าบัญชีที่ธนาคารกรุงไทย หรือธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) ตามที่กำหนดได้ครับ

กรณีสรรพากรมีการขอเอกสารเพิ่มเติมเพื่อการตรวจสอบ ผมแนะนำว่าการรีบนำส่งเอกสารที่ถูกต้องและชัดเจนจะช่วยให้กระบวนการตรวจสอบเพื่อคืนภาษีรวดเร็วยิ่งขึ้น และถ้าหากนำส่งเอกสารครบถ้วน กฎหมายกำหนดให้กรมสรรพากรต้องดำเนินการคืนเงินภายใน 3 เดือน

ยื่นภาษีเงินได้บุคคลธรรมดา 2569 (ปีภาษี 2568) ต้องยื่นภายในวันไหน?

สำหรับปีภาษี 2568 ซึ่งต้องดำเนินการยื่นในช่วงต้นปี 2569 กำหนดเวลา ดังนี้

- ยื่นแบบกระดาษ: สามารถยื่นได้ที่สำนักงานสรรพากรพื้นที่สาขาทั่วประเทศ ตั้งแต่วันที่ 1 มกราคม 2569 จนถึงวันที่ 31 มีนาคม 2569

- ยื่นภาษีออนไลน์: สามารถยื่นผ่านระบบ e-Filing หรือแอปพลิเคชัน RD Smart Tax ได้จนถึงวันที่ 8 เมษายน 2569

อย่างไรก็ตาม การยื่นแบบช้ากว่าที่กฎหมายกำหนดไว้ มีผลดังนี้

- ค่าปรับทางอาญา: กรณีไม่ยื่นแบบภายในกำหนด ต้องระวางโทษปรับสูงสุดไม่เกิน 2,000 บาท อย่างไรก็ตามในการปรับจริง ยอดค่าปรับสูงสุดจะไม่เกิน 200 บาท

- เงินเพิ่ม (ดอกเบี้ย) หากมีภาษีที่ต้องชำระเพิ่ม ต้องเสียเงินเพิ่มในอัตราร้อยละ 1.5 ต่อเดือน (เศษของเดือนนับเป็น 1 เดือน) โดยคำนวณตั้งแต่วันที่ครบกำหนดยื่นแบบจนถึงวันที่ชำระภาษีครบถ้วน

ยื่นภาษีได้ที่ไหนบ้าง?

ทุกวันนี้กรมสรรพากรมีช่องทางการยื่นแบบไว้หลากหลายรูปแบบตามความสะดวกของผู้เสียภาษี โดยสามารถยื่นได้ตามช่องทางต่าง ๆ ดังนี้

- ยื่นแบบกระดาษ ณ สำนักงานสรรพากร: เราสามารถเดินทางไปยื่นแบบได้ที่สำนักงานสรรพากรพื้นที่สาขาทุกแห่งทั่วประเทศ โดยไม่จำเป็นต้องไปตามพื้นที่ที่มีชื่อในทะเบียนบ้านได้ ซึ่งวิธีนี้เหมาะสำหรับคนที่อยากคุยกับเจ้าหน้าที่ หรือไม่ถนัดระบบออนไลน์ แต่ต้องเตรียมเอกสารและเผื่อเวลารอคิวไว้ด้วย

- ยื่นออนไลน์ผ่าน E-Filing (efiling.rd.go.th): เป็นช่องทางหลักที่ง่ายที่สุดในการยื่นภาษีประจำปี โดยระบบ e-Filing รองรับทั้งคอมพิวเตอร์และแท็บเล็ต จุดเด่นที่มีระบบการคำนวณอัตโนมัติ การเชื่อมโยงข้อมูลลดหย่อนจากหน่วยงานภายนอก และการขยายเวลารับแบบที่นานกว่าแบบกระดาษ นอกจากนี้ยังสามารถเลือกจ่ายภาษีผ่าน QR Code, บัตรเครดิต หรือ Internet Banking ได้ทันที

- ยื่นผ่านแอป RD Smart Tax: กรมสรรพากรได้พัฒนาแอปพลิเคชัน RD Smart Tax ช่วยให้สามารถยื่นแบบแสดงรายการภาษีได้อย่างรวดเร็ว ตรวจสอบข่าวสารภาษีล่าสุด และติดตามผลการขอคืนภาษีได้จากหน้าจอมือถือ อีกทั้งยังมีฟีเจอร์การจัดเก็บข้อมูลส่วนตัวเพื่อใช้สำหรับการวางแผนภาษีในปีถัดไป ใครสนใจก็สามารถดาวน์โหลดมาใช้งานผ่าน Smartphone ได้เลย

วางแผนภาษีอย่างไรให้คุ้ม?

การวางแผนภาษีอย่างมีระบบจะช่วยให้เราจัดการเรื่องการยื่นภาษี และวางแผนการเงินได้ไปพร้อม ๆ กัน โดยส่วนตัวแล้วควรพิจารณาปัจจัยต่าง ๆ ดังนี้

จังหวะเวลาการยื่นภาษีแบบที่เหมาะสม

โดยส่วนตัวแล้ว ผมมองว่าช่วงเวลาที่ "ดี" ที่สุดในการยื่นภาษีคือช่วง กลางเดือนกุมภาพันธ์ถึงต้นเดือนมีนาคม สาเหตุเนื่องมาจากในช่วงมกราคม ข้อมูลลดหย่อนจากสถาบันการเงินหรือกองทุนต่าง ๆ อาจยังเข้าสู่ระบบไม่ครบถ้วน การรอยืนยันข้อมูลในช่วงเดือนกุมภาพันธ์จะช่วยลดภาระในการกรอกข้อมูลเองและลดโอกาสผิดพลาด

ในทางกลับกัน การรอยื่นในช่วงสัปดาห์สุดท้ายของเดือนเมษายนมีความเสี่ยงสูงที่ระบบอาจหนาแน่นจนเกิดความขัดข้อง หรือหากมีข้อผิดพลาดจะไม่สามารถแก้ไขได้ทันเวลาได้เหมือนกัน

แต่อย่างไรก็ตาม ถ้าหากเรามีความพร้อมในการยื่นแบบ เช่น ข้อมูลครบถ้วน ก็สามารถยื่นได้ตั้งแต่แรก ๆ เพื่อความสะดวกเช่นเดียวกัน

การบริหารจัดการมาตรการลดหย่อนปี 2568 เพื่อต่อเนื่องไปยังปี 2569 และปีถัด ๆ ไป

โดยส่วนตัวแล้วแนวคิดของผมคือ ทำให้ “การลดหย่อนภาษี” กลายเป็นส่วนหนึ่งของการจัดการเงิน ไม่ใช่กิจกรรมฉุกเฉินปลายปีที่ต้องมาวางแผนซ้ำแล้วซ้ำเล่า แต่เราบริหารจัดการได้ด้วยระบบครับ นั่นคือ การวางแผนลดหย่อนให้สอดคล้องกับเป้าหมายการเงิน เช่น

- ถ้าคุณตั้งใจออมระยะยาวหรือประกันต่าง ๆ อยู่แล้ว กลุ่มออม/ลงทุนก็จะต่อเนื่องได้ง่าย เพราะคุณทำด้วยเป้าหมาย ไม่ใช่ทำเพราะอยากลดภาษีทีต้องจ่ายเพียงอย่างเดียว

- ถ้าคุณมีภาระบ้านอยู่แล้ว ดอกเบี้ยบ้านก็เป็นสิทธิที่ควรจัดเอกสารให้เรียบร้อยตั้งแต่ต้นปี ไม่ใช่รอธนาคารส่งแล้วค่อยตาม และสิ่งสำคัญคือการบริหารจัดการหนี้ ควบคู่ไปกับวินัยการเงิน โดยได้ประโยชน์ส่วนของดอกเบี้ยเป็นของแถม

- ถ้าคุณใช้สิทธิจากมาตรการใช้จ่าย (หากในปี 2569 มีค่าลดหย่อนกลุ่ม) ให้ฝึกนิสัย “ขอ e-Receipt/e-Tax Invoice ทุกครั้ง” ตั้งแต่วันแรกและทำให้เป็นนิสัย

ในปัจจุบัน การยื่นภาษีโดยเฉพาะแบบออนไลน์ ลดความซับซ้อนลงไปมาก ถ้าหากเรามีการเตรียมความพร้อมที่ดีและเข้าใจขั้นตอนการทำงานของระบบ e-Filing ก็จะสามารถยื่นภาษีออนไลน์ได้อย่างรวดเร็ว

ผมมองว่าหัวใจสำคัญอยู่ที่การรวบรวมเอกสารแสดงรายได้ (หนังสือรับรองการหักภาษี ณ ที่จ่าย) หลักฐานค่าใช้จ่าย (ถ้ามีและเลือกหักตามจริงได้) รวมถึงหลักฐานการลดหย่อนต่าง ๆ ให้ครบถ้วนก่อนเริ่มดำเนินการ เพื่อให้ยอดการคำนวณภาษีมีความถูกต้องแม่นยำที่สุด

ท้ายที่สุดนี้ การยื่นภาษีอย่างถูกต้องและตรงตามเวลาที่กำหนด ถือเป็นการแสดงความรับผิดชอบต่อตนเองและสังคม ซึ่งจะส่งผลดีต่อประวัติทางการเงินและความมั่นคงของประเทศในภาพรวมอีกด้วยครับ

คำถามที่พบบ่อย (FAQs) เกี่ยวกับ ยื่นภาษีออนไลน์ 2569

1. ยื่นภาษีออนไลน์ 2569 ได้ถึงเมื่อไหร่?

ตอบ: การยื่นภาษีเงินได้บุคคลธรรมดาสำหรับปีภาษี 2568 ผ่านทางออนไลน์ (e-Filing) และแอปพลิเคชัน RD Smart Tax สามารถดำเนินการได้ตั้งแต่วันที่ 1 มกราคม 2569 จนถึงวันที่ 8 เมษายน 2569 ซึ่งได้รับสิทธิขยายเวลาเพิ่มเติมจากแบบกระดาษที่สิ้นสุดในวันที่ 31 มีนาคม 2569

2. ยื่นภาษีแล้ว กี่วันถึงได้รับเงินคืนภาษี?

ตอบ: โดยทั่วไปหากข้อมูลถูกต้องและเอกสารครบถ้วน กรมสรรพากรจะใช้เวลาพิจารณาและดำเนินการคืนเงินภายใน 3-7 วันทำการ หลังจากยื่นแบบ วิธีที่รวดเร็วที่สุดในการรับเงินคืนคือการผูกบัญชีพร้อมเพย์ด้วยเลขประจำตัวประชาชน ซึ่งเงินจะโอนเข้าบัญชีทันทีเมื่อได้รับอนุมัติ อย่างไรก็ตาม หากมีการขอเอกสารเพิ่มเติม ระยะเวลาอาจขยายออกไปตามรอบการตรวจสอบ

3. ฟรีแลนซ์ต้องยื่น ภงด.90 หรือ 91?

ตอบ: ผู้ที่มีรายได้จากการรับจ้างอิสระหรือฟรีแลนซ์ ซึ่งถือเป็นเงินได้พึงประเมินตามมาตรา 40(2) ถึง 40(8) ต้องยื่นแบบ ภ.ง.ด. 90 เท่านั้น แบบ ภ.ง.ด. 91 จะสงวนไว้สำหรับผู้ที่มีรายได้จากเงินเดือนประจำ (40(1)) เพียงประเภทเดียว หากฟรีแลนซ์มีทั้งเงินเดือนและงานจ้างแยกต่างหาก ก็ต้องใช้แบบ ภ.ง.ด. 90 เพื่อระบุรายได้ทุกแหล่งให้ครบถ้วน

4. รายได้ไม่ถึงเกณฑ์ ต้องยื่นภาษีไหม?

ตอบ: หากรายได้พึงประเมินตลอดทั้งปีภาษี 2568 ไม่ถึงเกณฑ์ที่กฎหมายกำหนด (เช่น คนโสดที่มีเงินเดือนรวมไม่เกิน 120,000 บาท หรือรายได้อื่นไม่เกิน 60,000 บาท) ไม่จำเป็นต้องยื่นแบบแสดงรายการภาษี อย่างไรก็ตาม หากในระหว่างปีมีการถูกหักภาษี ณ ที่จ่ายไว้ ผู้เสียภาษีควรดำเนินการยื่นแบบเพื่อขอคืนเงินภาษีจำนวนดังกล่าว

5. ยื่นภาษีออนไลน์ผิด แก้ไขย้อนหลังได้หรือไม่?

ตอบ: หากพบข้อผิดพลาดภายหลังการยืนยันการยื่นแบบ ผู้เสียภาษีสามารถดำเนินการแก้ไขได้โดยการ "ยื่นแบบเพิ่มเติม" ผ่านระบบออนไลน์ได้ทันที. หลักการคือผู้เสียภาษีต้องทำการกรอกข้อมูลใหม่ทั้งหมดที่ถูกต้อง (ไม่ใช่กรอกเฉพาะส่วนที่แก้) เพื่อให้ระบบนำไปแทนที่แบบเดิมที่ผิดพลาด ระบบจะคำนวณส่วนต่างภาษีที่ต้องชำระเพิ่มหรือขอคืนให้ใหม่อย่างถูกต้อง

About Author

พรี่หนอม หรือ TAXBugnoms (แทกซ์-บัก-หนอม) เป็นบล็อกเกอร์ นักเขียน และวิทยากรที่ให้ความรู้เรื่องภาษี บัญชี การเงิน มีประสบการณ์ทำงานในแวดวงบัญชี ภาษี มานานกว่า 15 ปี โดยมีแนวคิดว่า “ภาษี” ควรเป็น “เรื่องเรียบง่าย” และ “รู้สึกสบายใจ” ที่จะจ่าย