มาไขข้อสงสัยเกี่ยวกับคำศัพท์ทางบัญชีที่ผู้ประกอบการมักจะได้ยินกันบ่อยๆ เป็นรายการที่ทุกธุรกิจต้องพบเจอ จะปล่อยให้ผ่านไปโดยไม่ทำความเข้าใจไม่ได้อีกต่อไปแล้วเพราะหากเข้าใจจะสามารถช่วยบริหารค่าใช้จ่ายภายในบริษัทและวางแผนภาษีได้อีกด้วย คำที่ว่านั้นคือ ที่ดิน อาคาร และอุปกรณ์ และคำว่าค่าเสื่อมราคา บทความนี้จะในภาษาที่อ่านครั้งเดียวก็เข้าใจเลยค่ะ

สินทรัพย์ประเภท ที่ดิน อาคาร อุปกรณ์

ที่ดิน อาคารและอุปกรณ์จะเป็นไปตามนิยามทางบัญชีของคำว่า “สินทรัพย์” นั่นก็หมายถึง ทรัพยากรที่อยู่ในความควบคุมของกิจการ ทรัพยากรดังกล่าวเป็นผลของเหตุการณ์ในอดีต ซึ่งกิจการคาดว่าจะได้รับประโยชน์เชิงเศรษฐกิจจากทรัพยากรนั้นในอนาคต

ขออธิบายตามนิยามให้ชัดกันอีกสักนิด… “ที่ดิน อาคาร และอุปกรณ์” หมายถึง สินทรัพย์ที่มีตัวตนซึ่งเข้าเงื่อนไขทั้ง 2 ข้อต่อไปนี้

- มีไว้เพื่อใช้ประโยชน์ในการผลิต ในการจำหน่ายสินค้าหรือให้บริการ เพื่อให้เข่า หรือเพื่อใช้ในการบริหารงาน และ

- คาดว่าจะใช้ประโยชน์มากกว่าหนึ่งรอบระยะเวลาบัญชี

หากจะพูดในมุมของธุรกิจก็คือ เราซื้อหรือได้มา แล้วคิดว่าจะใช้ประโยชน์ในการผลิต ในการจำหน่ายสินค้าหรือให้บริการ เพื่อให้เข่า หรือเพื่อใช้ในการบริหารงานมากกว่าแค่เพียงใช้แล้วหมดไป

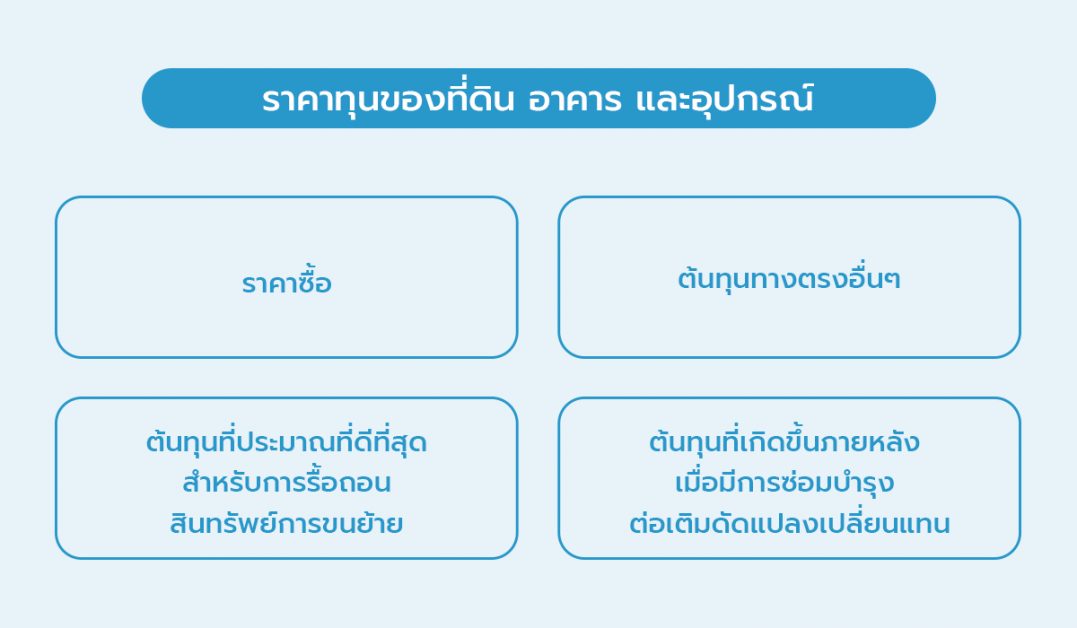

ราคาทุนของที่ดิน อาคาร และอุปกรณ์

รู้หรือไม่ว่า… จริงๆแล้ว ราคาที่สามารถนำมารวมเป็นส่วนหนึ่งของรายการนั้น มีมากกว่าค่าราคาที่จ่ายเพื่อซื้ออีกนะคะ ตามรายการด้านล่าง 4 อย่างนี้เลยค่ะ

- ราคาซื้อ รวมถึงอากรขาเข้าและภาษีซื้อที่เรียกคืนไม่ได้ โดยราคานั้นจะต้องเป็นราคาหลังหักส่วนลดการค้า และจำนวนที่ได้รับคืนไปแล้วก่อน

- ต้นทุนทางตรงอื่นๆ ที่เกี่ยวข้องกับการจัดหาสินทรัพย์เพื่อให้สินทรัพย์พร้อมใช้งาน คีย์เวิร์ดข้อนี้คือ การทำให้อยู่ในสภาพที่พร้อมใช้งานค่ะ เช่น ค่าจ้างวิศวกรที่มาทำงานเพื่อติดตั้งเครื่องจักรนั้นให้สามารถใช้ผลิตสินค้าได้โดยเฉพาะ

- ต้นทุนที่ประมาณที่ดีที่สุดสำหรับการรื้อถอน การขนย้าย และการบูรณะสถานที่ตั้งของสินทรัพย์ เช่น หากกิจการมีการทำสัญญาเช่าอาคารกับผู้ให้เช่า แล้วสัญญานั้นระบุว่าหากหมดสัญญาจะต้องปรับให้พื้นที่นั้นกลับมาเป็นสภาพเดิมก่อนมีการเช่า ดังนั้นกิจการเลยต้องประมาณต้นทุนนั้นไว้ในมูลค่าของอาคารนั้นด้วยนั่นเอง

- ต้นทุนที่เกิดขึ้นภายหลังเมื่อมีการซ่อมบำรุง ต่อเติม ดัดแปลง เปลี่ยนแทนส่วนประกอบของรายการที่ดิน อาคาร และอุปกรณ์เป็นสินทรัพย์เมื่อกิจการจะได้รับประโยชน์ในอนาคตจากรายการนั้นและสามารถวัดมูลค่าต้นทุนนั้นได้อย่างน่าเชื่อถือ

ข้อควรรู้เพิ่มเติมเกี่ยวกับราคาทุนของที่ดิน อาคาร และอุปกรณ์

หากแต่ละส่วนประกอบของรายการสินทรัพย์มีอายุการให้ประโยชน์ที่ไม่เท่ากัน หรือ ให้ประโยชน์ต่อกิจการในรูปแบบที่ต่างกันอย่างมีนัยสำคัญ ผู้ประกอบการจะต้องทำอย่างไร เรามาดูแต่ละกรณีที่พบบ่อยกันค่ะ

- กิจการต้องปันส่วนรายจ่ายที่เกิดขึ้นสำหรับการได้มาซึ่งสินทรัพย์นั้นให้กับแต่ละส่วนประกอบที่มีนัยสำคัญ เช่น การแยกบันทึกส่วนประกอบของเครื่องจักร

- ต้องรับรู้ต้นทุนในการเปลี่ยนแทนส่วนประกอบ เป็นส่วนหนึ่งของมูลค่าตามบัญชีเมื่อต้นทุนนั้นเกิดขึ้น และต้องตัดมูลค่าตามบัญชีคงเหลือของชิ้นส่วนที่ถูกเปลี่ยนแทนออก

- ต้องรับรู้ต้นทุนที่เกิดขึ้นจากการตรวจสอบสภาพครั้งใหญ่เป็นส่วนหนึ่งของมูลค่าตามบัญชี เนื่องจากมีมูลค่าที่สูงและมีส่วนช่วยให้สินทรัพย์นั้นยังสามารถใช้งานต่อไปได้

การวัดมูลค่าที่ดิน อาคาร และอุปกรณ์

เมื่อวันเวลาผ่านไป กิจการมีการใช้งานที่ดิน อาคาร และอุปกรณ์นั้นมาเรื่อยๆ ดังนั้นทางบัญชีและงบการเงินจะต้องมีการแสดงมูลค่าที่ต่างออกไปจากวันแรกที่ได้มา ดังนี้นะคะ

- ต้องแสดงมูลค่าด้วยราคาทุนหักด้วยค่าเสื่อมราคาสะสม และค่าเผื่อการลดลงของมูลค่าสะสม

- กิจการต้องคิดค่าเสื่อมราคาสำหรับส่วนประกอบของรายการที่ดิน อาคาร และอุปกรณ์ แต่ละส่วนที่มีนัยสำคัญแยกต่างหากจากกัน

- ตรงนี้ขอเน้นย้ำว่าที่ดินจะไม่มีการคิดค่าเสื่อมราคา แต่ส่วนประกอบของที่ดิน เช่น พื้นคอนกรีต ทางเดินทางเท้า จะเรียกว่าเป็นส่วนประกอบของที่ดิน ซึ่งจะต้องมีการคิดค่าเสื่อมราคาเช่นกันนะคะ

- กิจการควรมีการทวบทวนวิธีการคิดค่าเสื่อมราคา มูลค่าคงเหลือและอายุการให้ประโยชน์ของสินทรัพย์อย่างสม่ำเสมอ ตรงนี้จะไม่จำเป็นต้องทำทุกปีนะคะขอเพียงทำเป็นประจำตามดุลพินิจก็พอค่ะ

- การคิดค่าเสื่อมราคาจะสิ้นสุดเมื่อกิจการตัดรายการสินทรัพย์นั้นออกจากบัญชี หรือเมื่อได้จัดประเภทสินทรัพย์ดังกล่าวเป็นสินทรัพย์ไม่หมุนเวียนที่ถือไว้เผื่อขาย (สินทรัพย์ที่กิจการตัดสินใจแล้วว่าจะไม่ใช้งานอีดต่อไป และถือไว้เพื่อจะนำไปขาย)

ค่าเสื่อมราคา (Depreciation)

ค่าเสื่อมราคา (Depreciation) เป็นค่าใช้จ่ายที่จะต้องถูกคำนวณจากสินทรัพย์ถาวรของกิจการ ซึ่งสินทรัพย์ถาวรจะเป็นส่วนประกอบที่ดิน อาคาร ส่วนประกอบอาคาร และอุปกรณ์ที่มีมูลค่าสูงและมีระยะใช้งานที่นาน เช่น อาคารออฟฟิศ เครื่องจักรในสายการผลิต คอมพิวเตอร์

อายุการใช้งานของสิทรัพย์นั้นละค่ะ ที่มีความสัมพันธ์กับคำว่า ค่าเสื่อมราคา ที่เป็นค่าใช้จ่ายจากการใช้งานสินทรัพย์ที่มีอายุการให้ประโยชน์จำกัดนั่นเอง เป็นค่าใช้จ่ายที่ต้องตัดจากมูลค่าของสินทรัพย์ที่กิจการใช้ประโยชน์ไปในรอบบัญชีปีนั้นๆ เพื่อให้ค่าใช้จ่ายสอดคล้องและทำให้รู้มูลค่าสินทรัพย์คงเหลือและผลกำไรขาดทุนถูกต้องมากที่สุด

สินทรัพย์ถาวร หากนำมูลค่าทั้งหมดมาคำนวณภายในครั้งเดียวเลย ก็จะทำให้ค่าใช้จ่ายของในรอบบัญชีนั้นสูงเกินความเป็นจริง

วิธีคิดค่าเสื่อมราคา

มูลค่าเสื่อมสภาพของรายการส่วนประกอบที่ดิน อาคาร ส่วนประกอบอาคาร และอุปกรณ์ต้องปันส่วนเป็นค่าเสื่อมราคาอย่างมีระบบตลอดอายุการให้ประโยชน์ของสินทรัพย์

- ค่าเสื่อมราคาจะต้องคิดค่าเสื่อมสภาพของสินทรัพย์ไปเป็นค่าใช้จ่ายตลอดอายุการให้ประโยชน์

- ค่าเสื่อมราคา มีสูตรง่ายๆตามวิธีการเส้นตรง ที่นิยมใช้กันมากที่สุด ดังนี้ (ราคาทุน – มูลค่าคงเหลือ)/อายุการให้ประโยชน์

วิธีการคิดค่าเสื่อมราคา จริงๆแล้วมีหลากหลายวิธีในการคำนวณ ไม่ว่าจะเป็น วิธีเส้นตรง วิธียอดคงเหลือ และวิธีจำนวนผลผลิต กิจการต้องทบทวนมูลค่าคงเหลือ อายุการให้ประโยชน์ของสินทรัพย์และวิธีการคิดค่าเสื่อมราคาของสินทรัพย์อย่างสม่ำเสมอ เพื่อให้เหมาะสมกับการดำเนินงานของกิจการค่ะ

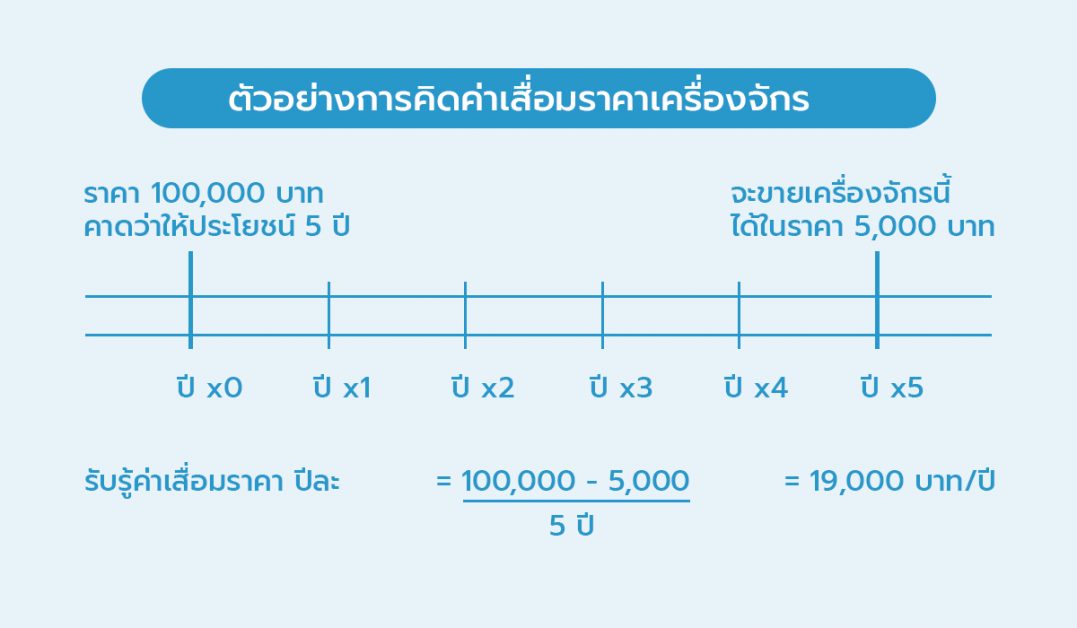

ตัวอย่างการคิดค่าเสื่อมราคา

การคิดค่าเสื่อมราคาที่นิยมที่สุดจะเป็น “วิธีเส้นตรง” โดยนำมูลค่าตั้งต้น หักด้วยมูลค่าซาก (ถ้ามี) แล้วหารด้วยอายุการใช้งานของสินทรัพย์นั้นๆ ได้เลยค่ะ

เช่น บริษัทเราซื้อเครื่องจักรมาเครื่องละ 100,000 บาท เข้ามาใช้ในการผลิตสินค้าของกิจการ ซึ่งกิจการคาดว่าจะใช้งาน 5 ปี และสุดท้ายจะสามารถขายในราคามือสองให้กับตลาดที่รองรับได้ในราคา 5,000 บาท

จึงคำนวณค่าเสื่อมราคาออกมาได้เท่ากับ 19,000 บาทต่อปีนั่นเอง ที่คิดจาก

- (100,000 – 5,000) / 5 ปี

แสดงว่าจะแบ่งค่าใช้จ่ายออกเป็นปีละ 19,000 บาท เป็นค่าเสื่อมราคาซึ่งแบ่งตามอายุการใช้งานทั้ง 5 ปีของเครื่องจักรนั่นเอง ทำให้แน่นอนว่าเมื่อเป็นแบบนี้ ก็จะทำให้ข้อมูลกำไรและขาดทุนของกิจการสมเหตุสมผลมากขึ้นไปด้วยค่ะ

คำถามชวนคิดเกี่ยวกับการคิดค่าเสื่อมราคา

พออ่านกันมาถึงตรงนี้ เจ้าของกิจการหลายๆท่านอาจคิดว่า ถ้าสามารถคิดอายุการใช้งานสินทรัพย์ให้น้อยๆ เช่น ตัดให้อายุการให้ประโยชน์เหลือแค่ 3 ปี จากเดิม 5 ปี ก็สามารถทำให้มีค่าเสื่อมราคา ให้เป็นค่าใช้จ่ายสูงๆ เพื่อกิจการจะได้เสียภาษีน้อยๆ เนื่องจากภาษีเงินได้นิติบุคคล คำนวณจากกำไรสุทธิทางภาษีได้สิ

ยิ่งมีค่าใช้จ่ายมากขึ้นเท่าไร กำไรสุทธิก็ยิ่งจะน้อยลงเท่านั้น และส่งผลให้ธุรกิจต้องเสียภาษีลดลงตามไปด้วยนั่นเอง

จริงๆแล้วจะไม่เป็นอย่างนั้นค่ะ… เพราะว่าทางภาษีมีการกำหนดวิธีการคิดค่าเสื่อมราคาไว้ชัดเจนว่าจะต้องคิดในอัตราที่กฎหมายกำหนดตามพระราชกฤษฏีกา 145 ว่าแต่ละตัวต้องมีการคิดในอัตราเท่าไร เช่น อาคารถาวรไม่เกิน 5% ต่อปี เป็นต้น

ซึ่งแบบนี้จะเห็นว่า ต่อให้ทางบัญชีจะคิดค่าเสื่อมราคามากแค่ไหน แต่หากไม่เป็นไปตามหลักการภาษีก็จะต้องถูกปรับปรุงให้เป็นไปตามหลักภาษีเสียก่อน ที่จะนำมาคำนวณภาษีเงินได้นิติบุคคลได้นั่นเอง แต่อย่างไรก็ตามการคิดค่าเสื่อมราคาของสินทรัพย์ อาจฟังดูเป็นเรื่องยุ่งยาก แต่ทาง Flowaccount เรามีตัวช่วยให้การคิดค่าเสื่อมราคาของสินทรัพ กลายเป็นเรื่องง่ายทันที เพราะทางเรามี โปรแกรมสําเร็จรูปทางการบัญชี ที่สามารถช่วยงานบัญชีในด้านต่างๆ

คำถามที่พบบ่อย (FAQ) สำหรับการคำนวณค่าเสื่อมราคาสินทรัพย์

1.ค่าเสื่อมราคา คืออะไร และทำไมเจ้าของธุรกิจต้องคำนวณ?

ตอบ: “ค่าเสื่อมราคา” (Depreciation) คือ การทยอยตัดมูลค่าของสินทรัพย์ที่มีอายุการใช้งานเกิน 1 ปี (เช่น คอมพิวเตอร์, รถยนต์, เครื่องจักร) ออกเป็นค่าใช้จ่ายในแต่ละปี การคำนวณค่าเสื่อมราคาสำคัญอย่างยิ่ง เพราะเป็นค่าใช้จ่ายที่ช่วยให้ธุรกิจเสียภาษีน้อยลงอย่างถูกต้องตามกฎหมาย

2.สินทรัพย์ประเภทไหนที่นำมาคิดค่าเสื่อมราคาได้?

ตอบ: สินทรัพย์ที่นำมาคิดค่าเสื่อมราคาต้องมีอายุการใช้งานมากกว่า 1 ปี และมูลค่าจะลดลงตามกาลเวลา เช่น อาคาร, เครื่องจักร, อุปกรณ์สำนักงาน, ยานพาหนะ แต่สินทรัพย์ที่มูลค่าไม่ลดลงอย่าง “ที่ดิน” จะไม่สามารถนำมาคิดค่าเสื่อมราคาได้

3.วิธีคำนวณค่าเสื่อมราคาที่ง่ายที่สุดทำอย่างไร?

ตอบ: วิธีที่นิยมและง่ายที่สุดคือ “วิธีเส้นตรง” (Straight-Line Method) โดยคำนวณจาก:

(ราคาทุนของสินทรัพย์ – ราคาซาก) / อายุการใช้งาน (ปี)

ตัวอย่าง: คอมพิวเตอร์ราคา 20,000 บาท อายุใช้งาน 5 ปี จะมีค่าเสื่อมราคาปีละ 4,000 บาท (20,000 / 5)

4.เริ่มคิดค่าเสื่อมราคาได้ตั้งแต่เมื่อไหร่?

ตอบ: สามารถเริ่มคิดค่าเสื่อมราคาได้ทันที ตั้งแต่วันที่ได้สินทรัพย์นั้นมาและ “พร้อมใช้งาน” แม้ว่าจะยังไม่ได้เริ่มใช้งานจริงก็ตาม โดยจะคำนวณเป็นค่าใช้จ่ายในรอบบัญชีนั้นๆ

5.การบันทึกค่าเสื่อมราคาในทางบัญชีมีประโยชน์อย่างไร?

ตอบ: การบันทึกค่าเสื่อมราคาอย่างสม่ำเสมอช่วยให้งบการเงินสะท้อนมูลค่าที่แท้จริงของสินทรัพย์ และที่สำคัญคือสามารถนำไปบันทึกเป็น “ค่าใช้จ่ายทางภาษี” ได้ ทำให้ธุรกิจมีกำไรสุทธิทางภาษีน้อยลง และส่งผลให้ประหยัดค่าใช้จ่ายภาษีเงินได้นิติบุคคลในที่สุด

About Author

ผู้สอบบัญชีรับอนุญาต (CPA Thailand) เจ้าของเพจ “Chalitta Accounting” มีประสบการณ์ตรวจสอบบัญชีบริษัทในตลาดหลักทรัพย์ และเป็นที่ปรึกษาด้านบัญชีและภาษีแก่ผู้ประกอบการ SMEs

ร่วมสมัครเป็นนักเขียนของ FlowAccount ได้ที่นี่