ในทางปฏิบัติ นักบัญชีจะต้องแยกค่าใช้จ่ายออกเป็น 2 ประเภทหลัก ได้แก่ “ค่าใช้จ่ายทางบัญชี” และ “ค่าใช้จ่ายทางภาษี” โดยค่าใช้จ่ายบางรายการอาจบันทึกเป็นค่าใช้จ่ายได้ตามหลักบัญชี แต่ไม่สามารถนำไปหักภาษีได้ทั้งหมด หรืออาจหักได้เพียงบางส่วนตามที่กฎหมายภาษีกำหนด

การเข้าใจความแตกต่างระหว่างค่าใช้จ่ายทางบัญชี และ ค่าใช้จ่ายทางภาษี นั้นมีความสำคัญอย่างมากต่อเจ้าของธุรกิจ เพราะส่งผลโดยตรงต่อกำไรสุทธิทางภาษี จำนวนภาษีที่ต้องชำระ และการวางแผนภาษีอย่างมีประสิทธิภาพ เพื่อช่วยลดความเสี่ยงและสนับสนุนการเติบโตของธุรกิจในระยะยาว

ค่าใช้จ่าย คืออะไร?

ค่าใช้จ่าย คือ เงินที่กิจการจ่ายออกไปเพื่อให้ธุรกิจสามารถดำเนินงานได้ เช่น ค่าสินค้า เงินเดือน ค่าเช่า ค่าน้ำ ค่าไฟ ค่าขนส่ง หรือค่าบริการต่าง ๆ ดังนั้นการจัดการค่าใช้จ่ายจึงมีความสำคัญกับธุรกิจมาก เพราะจะเกี่ยวข้องกับการคำนวณกำไรสุทธิของบริษัท

หากรายได้เท่าเดิม แต่ค่าใช้จ่ายเพิ่มขึ้น กำไรจะลดลง แต่ในทางกลับกัน หากผู้ประกอบการควบคุมค่าใช้จ่ายได้ดี กำไรย่อมเพิ่มขึ้น อย่างไรก็ตาม “กำไรสุทธิ” ที่เห็นในงบการเงิน อาจไม่ใช่กำไรสุทธิตัวเดียวกันกับที่ใช้คำนวณภาษีเสมอไป ดังนั้น เราจะแยกค่าใช้จ่ายออกเป็น 2 มุมมอง คือ “ค่าใช้จ่ายทางบัญชี” และ “ค่าใช้จ่ายทางภาษี”

ค่าใช้จ่ายทางบัญชี คืออะไร?

ค่าใช้จ่ายทางบัญชี คือ ค่าใช้จ่ายที่เกิดขึ้นจากการดำเนินงานของกิจการในแต่ละรอบบัญชี สอดคล้องกับ มาตรฐานการบัญชี โดยรายการเหล่านี้จะถูกบันทึกในระบบบัญชีและแสดงในงบการเงิน เพื่อให้เห็นภาพต้นทุนที่เกิดจากการดำเนินงาน เช่น ค่าเช่า ค่าน้ำ ค่าไฟ ค่าแรงงาน และค่าใช้จ่ายอื่น ๆ ที่เกี่ยวข้องกับการประกอบกิจการ

ค่าใช้จ่ายทางภาษี คืออะไร?

ค่าใช้จ่ายทางภาษี คือ ค่าใช้จ่ายที่กฎหมายภาษีอากรกำหนดให้สามารถนำมาหักออกจากรายได้ เพื่อคำนวณกำไรสุทธิเพื่อเสียภาษี โดยค่าใช้จ่ายทางภาษีจะต้องเป็นไปตามหลักเกณฑ์และเงื่อนไขที่กฎหมายกำหนด โดยจะต้องเป็นรายจ่ายที่เกี่ยวข้องกับการประกอบกิจการ มีเอกสารหลักฐานครบถ้วน และไม่เป็น “ค่าใช้จ่ายต้องห้าม” ตามประมวลรัษฎากร

ค่าใช้จ่ายต้องห้าม คืออะไร?

ค่าใช้จ่ายต้องห้าม คือ ค่าใช้จ่ายที่กิจการได้มีการบันทึกบัญชีเป็นรายจ่ายในรอบระยะเวลาบัญชีที่เกิดรายการ แต่ในทางภาษีไม่ให้ถือเป็นรายจ่ายในการคำนวณกำไรสุทธิ โดยตามประมวลรัษฎากรมาตรา 65 ตรี ได้กำหนดเงื่อนไขของค่าใช้จ่ายต้องห้ามเอาไว้ โดยตัวอย่างค่าใช้จ่ายต้องห้ามที่พบได้บ่อย ได้แก่

- รายจ่ายที่ไม่มีหลักฐาน

หากกิจการไม่สามารถแสดงเอกสารยืนยันการจ่ายเงิน เช่น ใบเสร็จรับเงิน ใบกำกับภาษี หรือหลักฐานผู้รับเงินได้ ซึ่งส่งผลให้ไม่สามารถพิสูจน์ได้ว่าเป็นรายจ่ายที่เกี่ยวข้องกับกิจการจริง

- รายจ่ายส่วนตัว ไม่เกี่ยวข้องกับกิจการ

เช่น ซื้อของใช้ส่วนตัว ท่องเที่ยว ค่าใช้จ่ายครอบครัว การให้โดยเสน่หา หรือการกุศล ถือว่าไม่ก่อให้เกิดรายได้ จึงเป็นรายจ่ายต้องห้ามและต้องบวกกลับตอนคำนวณภาษี (แต่หากเป็นการจ่ายเพื่อการกุศลสาธารณะ จะไม่ถือเป็นค่าใช้จ่ายต้องห้ามตามประมวลรัษฎากร)

- ค่ารับรองส่วนที่เกินจากที่กฎหมายกำหนด

กิจการสามารถมีค่าใช้จ่ายเพื่อรับรองลูกค้าหรือคู่ค้าได้ แต่ต้องเป็นค่าใช้จ่ายตามธรรมเนียมธุรกิจโดยไม่เกินคนละ 2,000 บาทต่อครั้ง และรวมกันไม่เกิน 0.3% ของยอดรายได้ก่อนหักรายจ่าย หรือ จำนวนเงินทุนที่ได้รับชำระแล้ว แล้วแต่อย่างใดจะมากกว่า และเพดานรายจ่ายค่ารับรองรวมกันสูงสุดไม่เกิน 10 ล้านบาท

- รายจ่ายที่มีลักษณะเป็นการลงทุน

ค่าใช้จ่ายที่ทำให้ทรัพย์สินอายุการใช้งานยาวขึ้น หรือทำให้ดีขึ้น เช่น ต่อเติมอาคาร รีโนเวต หรือซื้อเครื่องจักร ถือเป็นรายจ่ายลักษณะลงทุน ไม่สามารถบันทึกเป็นค่าใช้จ่ายทันทีได้ทั้งจำนวน ต้องบันทึกเป็นสินทรัพย์และทยอยตัดเป็นค่าเสื่อมราคาในแต่ละรอบบัญชี - ค่าปรับ/เบี้ยปรับ/เงินเพิ่ม ตามกฏหมายภาษีอากร

เช่น ค่าปรับ หรือเงินเพิ่มภาษี จากกรมสรรพากร ไม่ถือเป็นต้นทุนของการประกอบธุรกิจ แต่เป็นบทลงโทษทางกฎหมาย จึงไม่สามารถนำมาหักภาษีได้ รวมถึงภาษีเงินได้นิติบุคคลเองก็เป็นรายจ่ายต้องห้ามเช่นกัน

ค่าใช้จ่ายที่กฎหมายอนุญาตให้หักได้ 2 เท่า

นอกจากค่าใช้จ่ายต้องห้ามที่ไม่สามารถนำมาหักภาษีได้แล้ว ในบางกรณีกฎหมายภาษียังมีมาตรการส่งเสริมให้ธุรกิจลงทุนหรือพัฒนาศักยภาพองค์กร โดยอนุญาตให้นำ ค่าใช้จ่ายบางประเภทมาหักภาษีได้มากกว่าจำนวนที่จ่ายจริง เช่น หักได้ 2 เท่า ของค่าใช้จ่ายที่เกิดขึ้น เช่น ค่าใช้จ่ายในการฝึกอบรมหรือพัฒนาบุคลากร, จ้างงานผู้สูงอายุ 60 ปีขึ้นไป, ค่าจ้างคนพิการ และอื่นๆ ผู้ประกอบการจึงควรติดตามมาตรการภาษีที่เกี่ยวข้องในแต่ละช่วงเวลา เพื่อใช้สิทธิประโยชน์ทางภาษีได้อย่างเหมาะสม

ตัวอย่าง “กำไรทางบัญชี” ไม่เท่ากับ “กำไรทางภาษี”

ตัวอย่างต่อไปนี้แสดงให้เห็นว่ารายการเดียวกันอาจถูกมองต่างกันระหว่างบัญชีและภาษี

บริษัท A ทำธุรกิจซื้อ–ขายสินค้า

- ทุนจดทะเบียน 1,000,000 บาท

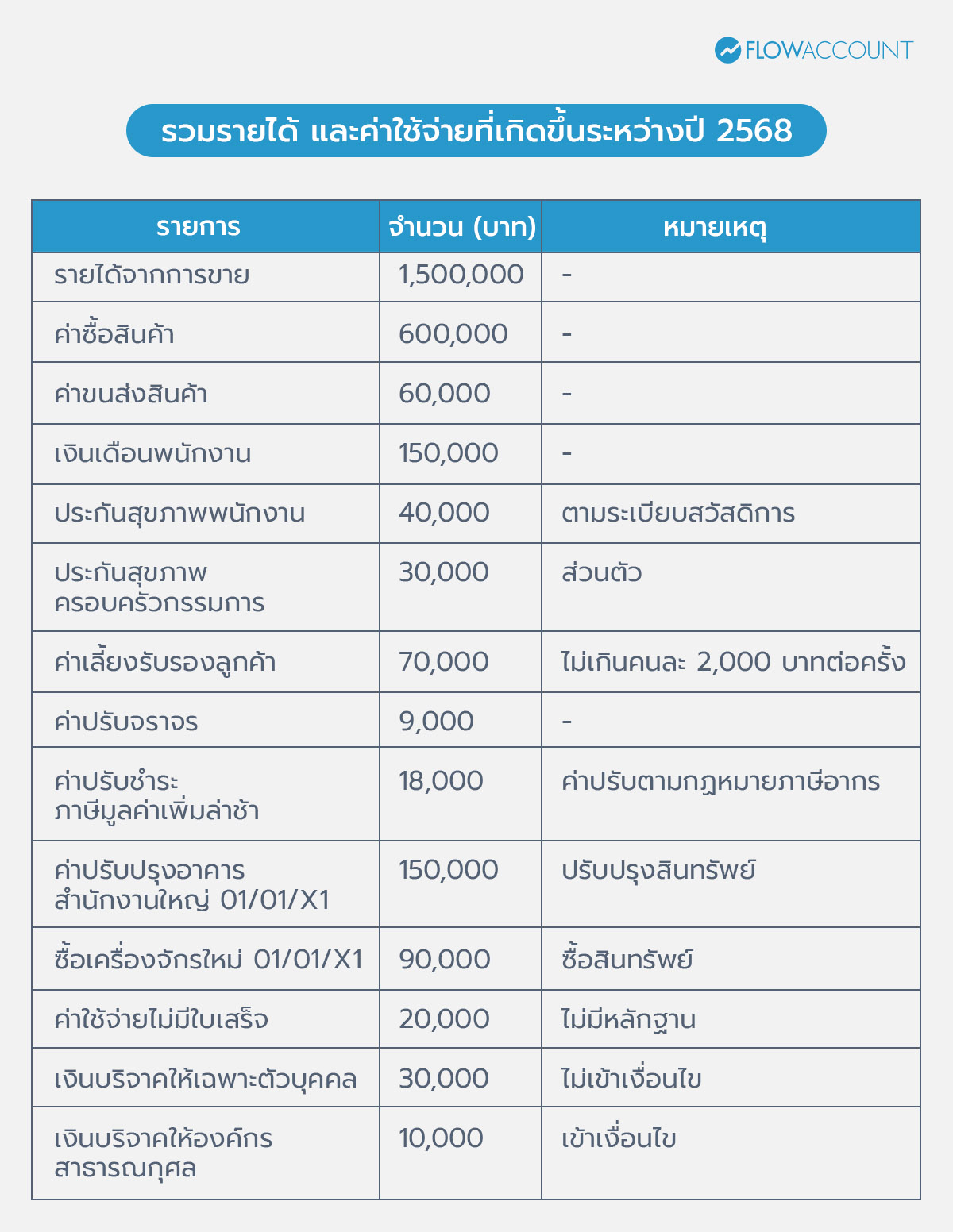

รวมรายได้ และค่าใช้จ่ายที่เกิดขึ้นระหว่างปี 2568

เปรียบเทียบกำไรสุทธิทางบัญชีกับกำไรสุทธิทางภาษี

รายการที่เป็นจุดต่างระหว่างทางบัญชีกับภาษี

1) ประกันสุขภาพ “ครอบครัวกรรมการ” 30,000 บาท

บันทึกเป็นค่าใช้จ่ายทางบัญชีของบริษัทได้ แต่ทางภาษีภาษีมองว่าเป็น ประโยชน์ส่วนตัวของกรรมการ ไม่เกี่ยวกับการดำเนินธุรกิจของบริษัท จึงถือเป็นค่าใช้จ่ายต้องห้ามตามประมวลรัษฎากร (แต่ถ้าเป็นประกันให้พนักงานตามระเบียบสวัสดิการบริษัท สามารถนำมาเป็นค่าใช้จ่ายทางภาษีได้)

2) ค่าเลี้ยงรับรองลูกค้า 70,000 บาท

ค่าเลี้ยงรับรองสามารถนำมาเป็นค่าใช้จ่ายทางภาษีได้ หากไม่เกินคนละ 2,000 บาทต่อครั้ง แต่ถ้าจ่ายเกินเพดานที่กำหนด ส่วนที่เกิน จะถูกตีเป็นรายจ่ายต้องห้าม ในเคสนี้ค่าเลี้ยงรับรองลูกค้าทั้งหมด 70,000 บาท แต่บริษัทสามารถนำมาเป็นค่าใช้จ่ายทางภาษีได้เพียง 4,500 บาท (รวมกันไม่เกิน 0.3% ของยอดรายได้ก่อนหักรายจ่าย หรือ จำนวนเงินทุนที่ได้รับชำระแล้ว แล้วแต่อย่างใดจะมากกว่า)

3) ค่าปรับชำระภาษีมูลค่าเพิ่มล่าช้า 18,000 บาท

ค่าปรับ/เบี้ยปรับ/เงินเพิ่ม ตามกฏหมายภาษีอากร เป็น “บทลงโทษทางกฎหมาย” ไม่สามารถนำมาบันทึกเป็นค่าใช้จ่ายทางภาษีได้

4) ค่าปรับปรุงอาคารสำนักงานใหญ่ 150,000 บาท

ผู้ประกอบการอาจเข้าใจว่า “เงินที่จ่ายเพื่อปรับปรุงออฟฟิศ = ค่าใช้จ่าย” แต่ในทางบัญชีและภาษีมองว่า ถ้าเป็นการปรับปรุงใหญ่ทำให้ทรัพย์สิน “ดีขึ้น/ใช้ได้นานขึ้น” จะถือเป็นรายจ่ายที่มีลักษณะเป็นการลงทุน

ดังนั้น ในปี 25X1 จะไม่สามารถนำมาเป็นค่าใช้จ่ายได้ทั้งจำนวน แต่ต้องบันทึกเป็นสินทรัพย์แล้วทยอยตัดค่าเสื่อมราคาเป็นค่าใช้จ่ายในแต่ละปี

5) ซื้อเครื่องจักรใหม่ 90,000 บาท

หลักการเดียวกันกับข้อ 4 สินทรัพย์ถาวรมีต้นทุนสูง และใช้งานได้เกินกว่า 1 รอบระยะเวลาบัญชี ต้องบันทึกเป็นสินทรัพย์แล้วทยอยตัดค่าเสื่อมราคาเป็นค่าใช้จ่ายในแต่ละปี

ค่าเสื่อมราคาเครื่องจักร ทางกรมสรรพากรกำหนดให้ตัดค่าเสื่อมไม่เกินอัตราร้อยละ 20 ต่อปี ดังนั้น ค่าเสื่อมราคาสำหรับเครื่องจักรดังกล่าวของปี 25X1 จึงเท่ากับ 90,000 หาร 5 ปี หรือ ได้เท่ากับ 18,000 บาทต่อปี

6) ค่าใช้จ่าย “ไม่มีใบเสร็จ” 20,000 บาท

ในทางภาษีกำหนดให้รายจ่ายต้องพิสูจน์ได้ว่าเกี่ยวข้องกับกิจการและเกิดขึ้นจริง หากไม่มีเอกสารหลักฐาน เช่น ใบเสร็จหรือหลักฐานผู้รับเงินชัดเจน สรรพากรถือว่าเป็นค่าใช้จ่ายต้องห้าม

7) เงินบริจาคให้เฉพาะตัวบุคคล 30,000 บาท

เป็นการให้โดยเสน่หาหรือช่วยเหลือส่วนตัว ไม่เข้าเงื่อนไขการบริจาคตามกฎหมายภาษีอากร ถือเป็นค่าใช้จ่ายต้องห้าม

8) บริจาคให้องค์กรสาธารณกุศล 10,000 บาท

รายจ่ายเพื่อการกุศลสาธารณะหรือเพื่อการสาธารณะประโยชน์ สามารถนำมาเป็นค่าใช้จ่ายทางภาษีได้ ในส่วนที่ไม่เกินร้อยละ 2 ของกำไรสุทธิ

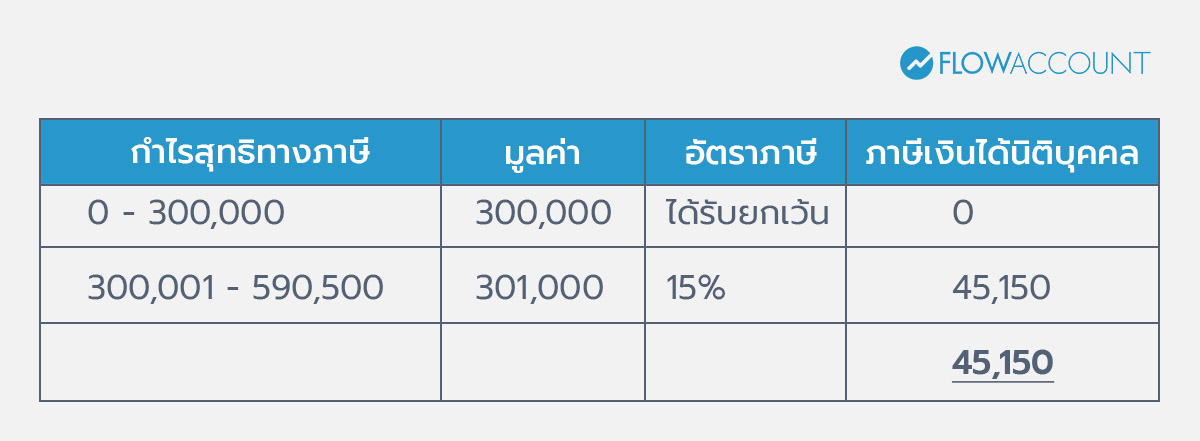

จากตัวอย่าง การคำนวณกำไรสุทธิทางภาษีของบริษัท ดังนี้

กำไรสุทธิทางภาษี = 1,500,000 – 899,000

กำไรสุทธิทางภาษี = 601,000 บาท

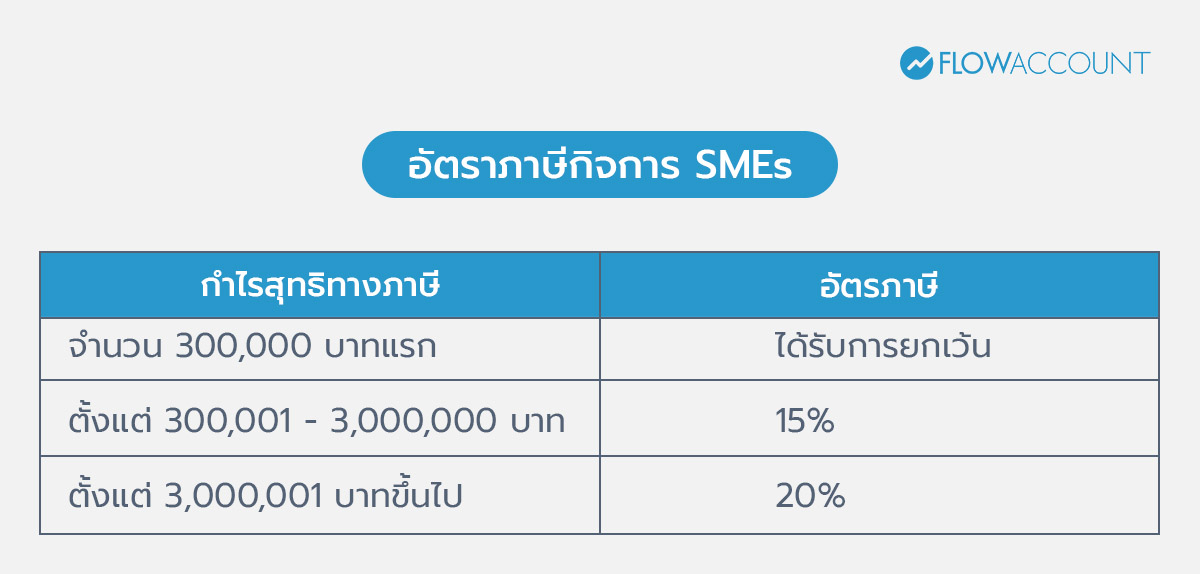

จากกำไรสุทธิทางภาษี 601,000 บาท บริษัทต้องนำไปคำนวณภาษีเงินได้นิติบุคคลตามอัตราภาษีสำหรับ SMEs ดังนี้

หมายเหตุ :

บริษัท A ถือเป็นกิจการ SMEs เนื่องจากเงื่อนไขทั้ง 2 ข้อตามที่กฎหมายกำหนด ดังนี้

- รายได้จากการขายสินค้าหรือให้บริการในรอบบัญชี ไม่เกิน 30 ล้านบาท

- ทุนจดทะเบียนที่ชำระแล้วของกิจการไม่เกิน 5 ล้านบาท

อัตราภาษีกิจการ SMEs :

ความแตกต่างระหว่างค่าใช้จ่ายทางบัญชีและค่าใช้จ่ายทางภาษีเป็นหนึ่งในสาเหตุสำคัญที่ทำให้ผู้ประกอบการจำนวนมากประเมินภาระภาษีคลาดเคลื่อน หากไม่มีการวางแผนและจัดการอย่างเหมาะสม อาจนำไปสู่ภาษีที่ต้องชำระสูงกว่าที่คาด หรือความเสี่ยงด้านการตรวจสอบจากหน่วยงานภาครัฐ

ดังนั้น การมีระบบบัญชีที่ถูกต้อง ควบคู่กับการวางแผนภาษีอย่างเหมาะสมตั้งแต่ต้น จะช่วยให้ธุรกิจสามารถบริหารภาระภาษีได้อย่างมีประสิทธิภาพ โปร่งใส และเติบโตได้อย่างยั่งยืนในระยะยาว

คำถาม ที่พบบ่อย (FAQs) เกี่ยวกับ ค่าใช้จ่ายทางบัญชี ค่าใช้จ่ายทางภาษี

1. ค่าใช้จ่ายทางบัญชีทุกอย่างสามารถหักภาษีได้หรือไม่?

ตอบ: ไม่เสมอไป แม้กิจการจะจ่ายเงินจริงและบันทึกเป็นค่าใช้จ่ายในงบการเงินได้ แต่กฎหมายภาษีอาจไม่ยอมรับให้นำมาหักลดกำไรสุทธิลง เช่น ตัวอย่างค่าใช้จ่ายต้องห้าม

2. ไม่มีใบเสร็จ ใบกำกับภาษี หรือ หลักฐานอื่น ๆ ถือเป็นค่าใช้จ่ายทางภาษีได้ไหม?

ตอบ: ไม่ได้ เพราะกฎหมายภาษีกำหนดให้รายจ่ายต้องมีหลักฐานพิสูจน์ได้ว่าเกิดขึ้นจริงและเกี่ยวข้องกับกิจการ หากไม่มีเอกสาร รายจ่ายนั้นอาจถูกจัดเป็นค่าใช้จ่ายต้องห้ามและต้องบวกกลับตอนคำนวณภาษี

3. ค่าใช้จ่ายส่วนตัวของเจ้าของกิจการบันทึกบัญชีได้ไหม?

ตอบ: ไม่ได้ หากเป็นรายจ่ายเพื่อประโยชน์ส่วนตัว เช่น ค่าทัวร์ ค่าของขวัญให้ตัวเอง และค่าผ่อนบ้านส่วนตัว แม้บริษัทเป็นผู้จ่าย แต่หากไม่เกี่ยวข้องกับการดำเนินธุรกิจ จะถือเป็นค่าใช้จ่ายต้องห้ามในทางภาษี

4. ทำไมกำไรทางบัญชีกับกำไรทางภาษีจึงไม่เท่ากัน?

ตอบ: เนื่องจากมีค่าใช้จ่ายบางรายการที่บัญชียอมรับ แต่กฎหมายภาษีไม่ยอมรับ รายการเหล่านี้จะถูก “บวกกลับ” ตอนคำนวณภาษี ทำให้กำไรทางภาษีสูงกว่ากำไรทางบัญชีที่แสดงอยู่ในงบการเงิน

5. ทำไมบางปีธุรกิจมีกำไรน้อย แต่เสียภาษีเพิ่ม

ตอบ: เนื่องจากกำไรที่แสดงในงบการเงิน (กำไรทางบัญชี) ไม่ใช่ตัวเลขเดียวกับกำไรที่ใช้คำนวณภาษีเสมอไป หากมีค่าใช้จ่ายบางรายการที่กฎหมายภาษีไม่อนุญาตให้หัก หรืออนุญาตให้หักได้เพียงบางส่วน รายการเหล่านั้นจะต้องถูกบวกกลับในการคำนวณกำไรสุทธิทางภาษี ส่งผลให้กำไรทางภาษีอาจสูงกว่ากำไรทางบัญชี และทำให้ภาษีที่ต้องชำระสูงกว่าที่คาดไว้ได้

About Author

อาจารย์ประดินันท์ ประดับศิลป์ ผู้สอบบัญชีภาษีอากร นักบัญชี วิทยากรคอร์สอบรมทางด้านบัญชีและภาษี ให้กับผู้ประกอบการ จัดโดย Flowaccount มีประสบการณ์การสอนในมหาวิทยาลัยมากกว่า 25 ปี ให้ผู้ประกอบการได้มีความรู้ ความเข้าใจในเรื่องบัญชีและภาษีในการทำธุรกิจ