การบริหารจัดการสินค้าค้างสต็อก (Dead Stock) เป็นปัจจัยสำคัญในธุรกิจค้าขาย เนื่องจากสามารถเสี่ยงต่อความเสี่ยงทางธุรกิจและเสี่ยงต่อการชะงักของกระแสเงินสดได้ง่ายๆ การมีกลยุทธ์การจัดการปริมาณสินค้าและควบคุมคลังสินค้าเหมาะสมจึงเป็นสิ่งสำคัญ

ดังนั้นเพื่อหาทางลดความผิดพลาดและเพิ่มประสิทธิภาพในการจัดการคลังสินค้า การใช้เทคโนโลยีและเครื่องมืออัตโนมัติ เช่น โปรแกรม pos ที่เชื่อมต่อยอดขายและตัดสินค้า ระบบบริหารสินค้า และเทคโนโลยี Blockchain ก็เป็นทางเลือกสำคัญในการลดความเสี่ยงและเพิ่มกำไรให้กับธุรกิจได้เช่นกัน ดังนั้นบทความนี้จาก FlowAccount จะมาเล่าถึงการวัดมูลค่าทางบัญชีของสินค้า และแนะนำวิธีจัดการสินค้าค้างสต๊อกกันค่ะ

มุมมองสินค้าคงเหลือทางบัญชีที่ลึกขึ้น

ก่อนอื่นมาทำความเข้าใจนิยามทางบัญชีของคำว่าสินค้าคงเหลือทางบัญชีกันก่อนนะคะ เพราะแต่ละกิจการก็จะมีลักษณะของสินค้าที่แตกต่างกันออกไปค่ะ

สินค้าคงเหลือ หมายถึง สินทรัพย์ซึ่งมีลักษณะใดลักษณะหนึ่งดังต่อไปนี้

- ถือไว้เพื่อขายตามลักษณะการประกอบธุรกิจ ตามปกติของกิจการ

- อยู่ในระหว่างกระบวนการผลิตเพื่อให้เป็นสินค้าสำเร็จรูปเผื่อขาย

- อยู่ในรูปของวัตถุดิบ หรือวัสดุที่มีไว้เพื่อใช้ในกระบวนการผลิตสินค้าหรือให้บริการ

ต้นทุนของสินค้าคงเหลือ จริงๆแล้วทางบัญชีนั้นต้องประกอบด้วย ต้นทุนทั้งหมดในการซื้อ ต้นทุนแปลงสภาพและต้นทุนอื่นๆ ที่เกิดขึ้นเพื่อให้สินค้าคงเหลือนั้นอยู่ในสถานที่และสภาพที่เป็นอยู่ในปัจจุบัน นั่นหมายความว่าไม่ได้คิดเพียงต้นทุนตอนซื้อสินค้าหรือวัตถุดิบเข้ามาอย่างเดียวนะคะ พูดง่ายๆ ก็คือต้นทุนทั้งหมดที่ทำให้สินค้าชิ้นนั้นขายได้ค่ะ

กิจการสามารถเลือกใช้วิธีการคำนวณต้นทุนสินค้าที่ขายโดยใช้วิธีเฉพาะเจาะจง หรือ วิธีเข้าก่อนออกก่อน (FIFO) หรือวิธีถัวเฉลี่ยต้นทุนสินค้าที่เข้ามาแต่ละงวด ก็ได้ซึ่งต้องมีการเปิดเผยไว้ในนโยบายบัญชีด้วยนะคะ

ส่วนการวัดมูลค่าสินค้าคงเหลือ เวลาจะทำงบการเงินก็ต้องจัดทำตามมาตรฐานบัญชี ที่วัดมูลค่าด้วยราคาทุน หรือ มูลค่าสุทธิที่จะได้รับ (Lower of Cost or NRV) แล้วแต่มูลค่าใดจะต่ำกว่า ซึ่งถือเป็นการปรับมูลค่าลดลงไม่ใช่การตั้งค่าเผื่อ

- มูลค่าสุทธิที่จะได้รับ หมายถึง ราคาโดยประมาณที่คาดว่าจะขายได้ตามปกติธุรกิจ หักด้วยประมาณการต้นทุนในการผลิตสินค้านั้นให้เสร็จและต้นทุนที่จำเป็นต้องจ่ายไปเพื่อให้ขายสินค้านั้นได้ค่ะ

ยกตัวอย่าง การหามูลค่าสุทธิที่คาดว่าจะได้รับ (NRV)

ณ วันสิ้นงวดบัญชี กิจการมีสินค้าระหว่างผลิตในราคาทุน (Cost) 100,000 บาท ราคาที่คาดว่าจะขายได้ของสินค้าสำเร็จรูป (NRV) 130,000 บาท แต่กิจการมีต้นทุนส่วนเพิ่มที่ผลิตให้เสร็จอีก 50,000 บาทและต้นทุนที่ต้องจ่ายเพื่อให้ขายสินค้าสำเร็จรูปได้ 5,000 บาท ดังนั้น มูลค่าสุทธิที่จะได้รับของสินค้าระหว่างผลิตเป็นจำนวนเท่าใด

ฉะนั้นจากตัวอย่างด้านบน เมื่อประกอบกับการวัดมูลค่าที่ต่ำกว่าระหว่างราคาทุนและมูลค่าสุทธิที่จะได้รับ จะพบว่าสินค้าคงเหลือจะต้องมีการปรับมูลค่าลดลงให้เหลือเพียง 125,000 บาท ดังนั้นต้องมีการรับรู้ผลขาดทุนเป็นส่วนหนึ่งของต้นทุนขายจำนวน 25,000 บาท (150,000 – 125,000) นั้นเองค่ะ

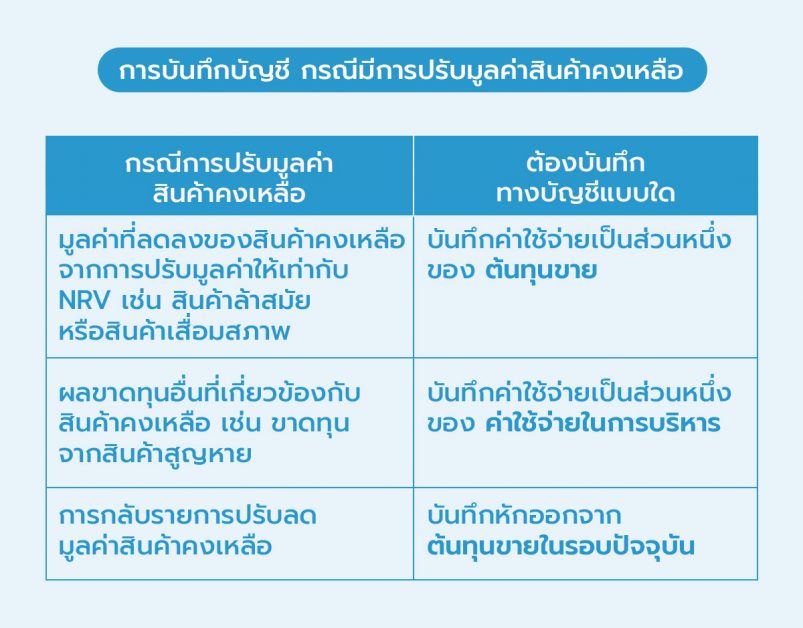

การบันทึกบัญชี กรณีมีการปรับมูลค่าสินค้าคงเหลือ

การปรับมูลค่าสินค้าคงเหลือนั้นเกิดได้จากหลายกรณีค่ะ ทั้งนี้อาจจะกรุ๊ปรวมเป็น 3 กรณีเพื่อง่ายต่อความเข้าใจได้ในตารางด้านล่างนี้นะคะ

จากตารางนี้จะเห็นได้ว่าสินค้าค้างสต๊อกเป็นระยะเวลานาน ก็อาจจะเป็นอีก 1 ปัจจัยที่ทำให้สินค้าล้าสมัย หรือ เสื่อมสภาพ ดังนั้นเราลองมาทำความรู้จักกับความหมาย เครื่องมือและวิธีการจัดการสินค้าค้างสต๊อกกันนะคะ

ความหมายของ สินค้าค้างสต็อก (Dead Stock)

สินค้าค้างสต็อก (Dead Stock) คือสินค้าคงค้างอยู่ในคลังสินค้านานมากที่ไม่สามารถขายหรือระบายออกได้ เกิดขึ้นได้จากหลายสาเหตุ ไม่ว่าจะเป็น การนับสต็อกผิดพลาด การเลือกซื้อสินค้าที่ไม่เหมาะสม ความต้องการของลูกค้าเปลี่ยนแปลง หรือการเปลี่ยนแปลงในตลาดที่ไม่คาดคิด ปัญหานี้อาจทำให้เงินทุนของร้านค้าถูกจมอยู่ในสต็อกที่ไม่สามารถนำมาขายได้ค่ะ

การบริหารจัดการสินค้าค้างสต็อกเป็นสิ่งสำคัญในการลดความเสี่ยงและเพิ่มกำไรให้กับธุรกิจ ถ้าไม่ได้รับการจัดการอย่างเหมาะสม สินค้าค้างสต็อกอาจกลายเป็นภาระที่ทำให้ร้านค้าเสี่ยงต่อการขาดทุนได้ ดังนั้น การตรวจสอบและจัดการสต็อกสินค้าเป็นสิ่งสำคัญที่สุดที่ร้านค้าควรใส่ใจในธุรกิจ

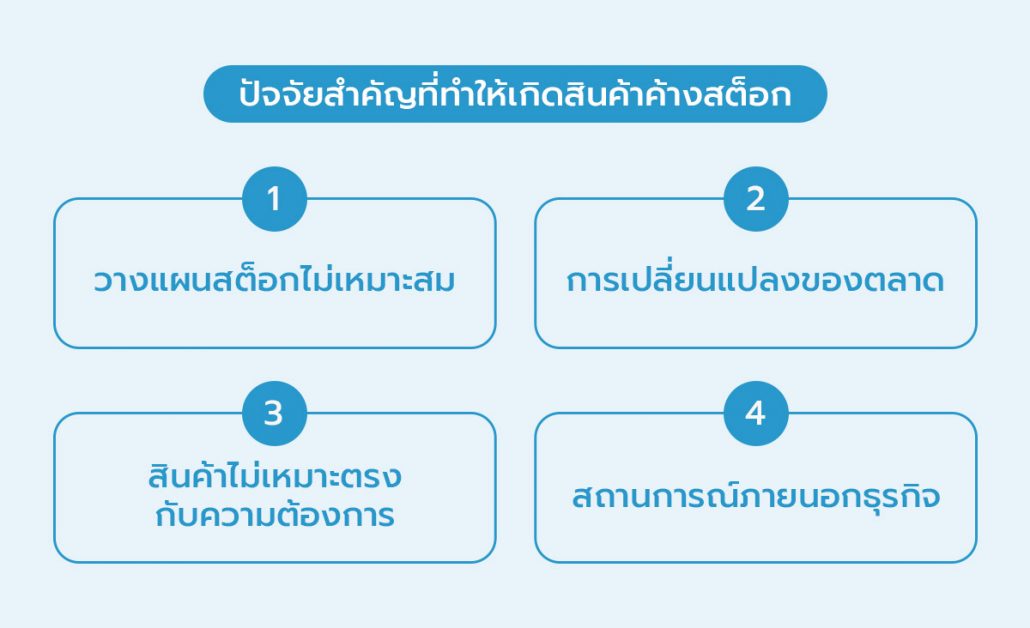

ปัจจัยหลักที่ทำให้เกิดสินค้าค้างสต็อก (Dead Stock)

พอเข้าใจความหมายกันแล้ว เรามาทำความรู้จัก 4 สาเหตุที่ทำให้เกิดสินค้าค้างสต๊อกกันบ้างนะคะ

- วางแผนสต็อกไม่เหมาะสม การวางแผนสต็อกที่ไม่ถูกต้องหรือการนับสต็อกไม่แม่นยำสามารถทำให้เกิดสินค้าค้างสต็อกได้ เช่น การสั่งซื้อจำนวนสินค้ามากเกินไปทำให้เกิดการสะสมสินค้าค้างสต็อกที่ไม่จำเป็น นำข้อมูลมาวางแผนการสั่งซื้อ (forecast) ไม่ถูกต้อง ทั้งช่วงเวลาในการสั่งซื้อ (lead time) และปริมาณ (quantities)

- การเปลี่ยนแปลงของตลาด การเปลี่ยนแปลงในความต้องการของลูกค้า (demand) หรือการเปลี่ยนแปลงในสภาพการค้าที่ไม่คาดคิดสามารถทำให้สินค้าที่เคยขายดีมีสิทธิค้างสต็อก เนื่องจากความต้องการที่เปลี่ยนแปลงไปของตลาด

- สินค้าไม่เหมาะตรงกับความต้องการ ข้อนี้ตรงตัวที่สุดค่ะ การเลือกซื้อหรือผลิตสินค้าที่ไม่เหมาะสมกับกลุ่มลูกค้าที่เป้าหมาย ทำให้เกิดสินค้าค้างสต็อกได้ เพราะความต้องการของลูกค้าไม่สอดคล้องกับสินค้าที่มีอยู่

- สถานการณ์ภายนอกธุรกิจ สถานการณ์ภายนอกเช่น วิกฤติเศรษฐกิจ การเปลี่ยนแปลงในนโยบายภาษี หรือสภาพอากาศที่ไม่คาดคิดสามารถส่งผลให้เกิดสินค้าค้างสต็อกได้ เนื่องจากมีผลต่อการซื้อขายและการใช้สินค้าของลูกค้า

แนะนำวิธีจัดการสินค้าค้างสต็อก (Dead Stock)

1. ใช้โปรแกรม POS บนมือถือ (FlowAccount Mobile POS)

ตัวช่วยบันทึกยอดขายพร้อมตัดสต็อกทันทีที่มีการขาย มีฟีเจอร์ดูแลสินค้าเข้าและออกคลัง ติดตามสถานะสินค้าคงเหลือเรียลไทม์ ช่วยรับชำระเงินด้วย Dynamic QR บันทึกยอดขายที่หลังบ้านมีการบันทึกบัญชีตามมาตรฐานรายงานทางการเงินให้อัตโนมัติเจ้าของกิจการสามารถติดตามยอดขายแยกตามสินค้าแต่ละชนิดได้ทุกที่ของแค่มีอินเทอร์เน็ต นำข้อมูลไปต่อยอดวางแผนสั่งซื้อหรือผลิตสินค้าในจำนวนที่ตรงกับความต้องการผู้บริโภคที่สุด

2. การวิเคราะห์และระบุสาเหตุ

เป็นขั้นตอนสำคัญในการจัดการสินค้าค้างสต็อก เพื่อให้เข้าใจถึงสาเหตุหลักที่ทำให้เกิดสินค้าค้างสต็อกและสามารถพบว่าปัญหานี้มีความสำคัญอย่างไร ศึกษาข้อมูลการขายย้อนหลังเพื่อพบแนวโน้มและพฤติกรรมของการซื้อขายสินค้า ซึ่งอาจช่วยในการระบุสินค้าที่มีการขายอย่างไม่เป็นปกติหรือที่มีการส่งคืนจากลูกค้ามากขึ้น

3. จัดโปรโมชั่นลด แลก แจก แถม หาช่องทางระบายสินค้า

หนึ่งในวิธีการจัดการที่ง่ายและสะดวกที่สุด คือการนำสินค้าที่ตกรุ่น หรือที่ค้างสต็อกอยู่ มาวางขายในราคาโปรโมชัน ไม่ว่าจะเป็นการลดราคา การแลกซื้อ นำสินค้าออกงานล้างสต็อกราคาถูก หรือทำเป็นสินค้าแถม นอกจากจะช่วยระบายสินค้าไม่ให้ค้างสต็อกแล้ว ยังเปลี่ยนกลับมาเป็นเงินสดให้กับธุรกิจหมุนได้บ้าง

การจัดการและลงบัญชีสินค้าค้างสต็อกเป็นกระบวนการสำคัญในธุรกิจ จะช่วยลดความสูญเสียและเพิ่มกำไร ยิ่งมีการวิเคราะห์และระบุสาเหตุที่ทำให้เกิดสินค้าค้างสต็อก ก็จะยิ่งทำให้ทราบถึงปัญหาหลักและสามารถแก้ไขปัญหาได้อย่างมีประสิทธิภาพ เช่น การทบทวนการสั่งซื้อและการนับสต็อก และการวิเคราะห์สภาพตลาด เป็นต้น โดยการดำเนินการตามขั้นตอนเหล่านี้จะช่วยให้ธุรกิจมีความสำเร็จและยั่งยืน หวังว่าบทความนี้จะมีประโยชน์ต่อทุกคนค่ะ

About Author

ผู้สอบบัญชีรับอนุญาต (CPA Thailand) เจ้าของเพจ “Chalitta Accounting” มีประสบการณ์ตรวจสอบบัญชีบริษัทในตลาดหลักทรัพย์ และเป็นที่ปรึกษาด้านบัญชีและภาษีแก่ผู้ประกอบการ SMEs

ร่วมสมัครเป็นนักเขียนของ FlowAccount ได้ที่นี่